Подготовлена редакция документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

1. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, в течение трех рабочих дней после даты принятия данного решения обязаны сообщить в письменной форме об этом в уполномоченный государственный орган, осуществляющий государственную регистрацию юридических лиц, для внесения в единый государственный реестр юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации, а также опубликовать сведения о принятии данного решения в порядке, установленном законом.

2. Учредители (участники) юридического лица независимо от оснований, по которым принято решение о его ликвидации, в том числе в случае фактического прекращения деятельности юридического лица, обязаны совершить за счет имущества юридического лица действия по ликвидации юридического лица. При недостаточности имущества юридического лица учредители (участники) юридического лица обязаны совершить указанные действия солидарно за свой счет.

3. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с законом.

4. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Ликвидационная комиссия от имени ликвидируемого юридического лица выступает в суде. Ликвидационная комиссия обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

Если ликвидационной комиссией установлена недостаточность имущества юридического лица для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. В случае неисполнения или ненадлежащего исполнения учредителями (участниками) юридического лица обязанностей по его ликвидации заинтересованное лицо или уполномоченный государственный орган вправе потребовать в судебном порядке ликвидации юридического лица и назначения для этого арбитражного управляющего.

6. При невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из единого государственного реестра юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Дата публикации: 01.10.2019 14:43

По состоянию на 20 сентября 2019 года в Единый центр регистрации Орловской области, функции которого выполняет Межрайонная ИФНС России №9 по Орловской области, поступило 258 уведомлений в связи с принятием решения о ликвидации юридического лица и назначением ликвидатора, а также 197 уведомлений в связи с составлением промежуточного ликвидационного баланса.

Обращаем внимание налогоплательщиков, что Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и обязаны в течение трех рабочих дней уведомить об этом регистрирующий орган.

Уведомление осуществляется путем представления в регистрирующий орган Уведомления о ликвидации юридического лица установленной формы (форма № Р15001).

Статьей 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрено, что уведомление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Учитывая, что с момента назначения ликвидационной комиссии или ликвидатора к ним переходят полномочия по управлению делами юридического лица, назначенный руководитель ликвидационной комиссии (ликвидатор) может выступать заявителем при представлении Уведомления о ликвидации юридического лица по форме № Р15001.

Ликвидация организации: документы, план и порядок закрытия фирмы

Добровольная ликвидация организации – процедура длительная и непростая. На полное прекращение деятельности предприятия отводится 4-5 месяцев, но в некоторых ситуациях процесс может затянуться сильнее. За этот период необходимо три раза посетить налоговую службу, подготовить бухгалтерский баланс и сформировать полный пакет документов. Расскажем подробнее.

Ликвидация организации: пошаговая инструкция

Ликвидация организации 2022 – это многоэтапный процесс, в основе которого лежит:

- Принятие решения о ликвидации и распределение последующей деятельности (вопросом закрытия предприятия может заниматься учредитель компании или ликвидатор/ликвидационная комиссия).

- Уведомление налоговой службы и кредиторов о прекращении деятельности.

- Внесение данных в Федресурс.

- Составление промежуточного ликвидационного баланса.

- Выполнение долговых обязательств перед кредиторами.

- Формирование окончательного ликвидационного баланса.

- Регистрация ликвидации предприятия.

Решение должно быть принято

Решение о ликвидации предприятия принимается на собрании учредителей. На данном этапе определяется порядок прекращения деятельности организации, а также устанавливаются сроки этого процесса. Если владелец один, в данном случае достаточно выразить принятое решение в письменном виде (но в зависимости от устава может потребоваться нотариальное удостоверение).

Решение обязательно фиксируется и подписывается, вне зависимости от количества участников. Протокол заседания подлежит нотариальному заверению (не всегда, но в большинстве случаев).

Важно! До момента появления записи о ликвидации предприятия в ЕГРЮЛ, общество имеет право отменить принятое ранее решение.

Закройте фирму с помощью портала Консалтинг онлайн. Ликвидация организации в максимально быстрые сроки без отказов и штрафов от налоговой.

Кто закрывает организацию

Этим вопросом можно заняться самостоятельно. Или же при помощи ликвидатора/ликвидационной комиссии. Выбор в пользу того или иного варианта делает само предприятие. Возможности ограничены только в том случае, если участником компании является РФ, субъект РФ или муниципальное образование. Закрыть предприятие может только комиссия. В остальных случаях, можно выбрать подходящий для себя вариант.

Что на практике? Вне зависимости от наличия/отсутствия ограничений, ликвидация организации чаще проводится специальной комиссией. Особенно, если на счету компании есть задолженность, численность сотрудников немалая, а также в праве собственности находятся имущественные объекты.

Если по каким-то причинам ликвидатор не подошел, его всегда можно сменить. Для этого составляется соответствующий протокол с указанием решения. Однако утвердить нового ликвидатора нужно не позднее, чем в течение семи дней после отстранения предыдущего. И не нужно забывать об уведомлении.

Насколько процесс долгий

Ликвидация организации в 2022 году, как и ранее в любом случае не может длиться менее трех месяцев. Согласно законодательству, процесс ликвидации занимает около года. При возникновении определенных обстоятельств, этот срок можно продлить на шесть месяцев. В случае нарушения сроков, к процессу подключается суд и назначается арбитражный управляющий. Поэтому пренебрегать установленным периодом ликвидации – не рекомендуется.

Важно! Если по определенным причинам, компания не успевает провести все ликвидационные мероприятия, не нужно ждать окончания срока. Рекомендуется сразу отправить запрос на продление.

Уведомление всех причастных

О ликвидации предприятия должны знать все причастные, т.е. кредиторы и налоговая служба. В ФНС сразу направляется форма № 15016. Кредиторы узнают о ликвидации из сообщения в «Вестнике государственной регистрации».

После того как решение о прекращении деятельности предприятия будет принято, в течение трех дней нужно направить данные в Федресурс. Просрочили? Придется заплатить штраф в размере 50 тысяч рублей. А виновные лица могут получить дисквалификацию сроком до трех лет.

Промежуточный баланс

Формирование промежуточного ликвидационного баланса осуществляется по истечению двухмесячного срока с момента публикации в Вестнике. Главная особенность отчета заключается в отсутствие какой-либо установленной формы. Можно использовать упрощенную форму бухгалтерского баланса.

Вне зависимости от «внешнего» вида, промежуточный баланс должен содержать обязательные данные:

- имущество предприятия;

- требования кредиторов с включением результатов их рассмотрения;

- информацию о кредиторах, которые не направили иск в суд или самому ликвидатору.

Последний пункт не является обязательным, но в случае развития спорной ситуации, станет доказательством добросовестности предприятия.

После составления отчетности необходимо убедиться в том, что активов предприятия достаточно для выполнения долговых обязательств.

Выполнение долговых обязательств

Рассчитаться с долгами необходимо денежными средствами. При недостатке активов, рекомендуется реализовать имущество предприятия, и продолжить погашение.

Долговые обязательства нужно выполнять в определенной последовательности:

- Закрытие нужд частных лиц, которые получают от предприятия компенсацию за причинение вреда жизни или здоровью.

- Закрытие нужд частных лиц в виде заработной платы, выходных пособий и т. д.

- Выплата обязательных платежей в бюджет.

- Удовлетворение иных требований.

Одновременно выполнить долговые обязательства можно, но только в установленной последовательности. К последующей категории можно переходить после 100% погашения текущей.

Окончательный промежуточный баланс

Когда долговые обязательства будут выполнены, необходимо сформировать окончательный промежуточный баланс. Он одобряется общим собранием учредителей. Особой формы ликвидационного баланса нет, можно использовать стандартные форматы. Главный уклон – на содержание.

В ликвидационном балансе отражается информация об отсутствии активов и пассивов, или данные о том, что осталось непогашенным.

Регистрация ликвидации

Регистрация осуществляется при наличии полного пакета документов, а также после уплаты государственной пошлины. К заявлению о регистрационных действиях прилагается ликвидационный баланс. Если вопросом ликвидации занимается представитель, обязательно наличие доверенности или нотариальной копии.

Пакет документов вместе с заявлением можно подать в регистрационный центр удобным способом:

- лично, в налоговой службе;

- через МФЦ;

- через нотариуса

- через учетную запись на Госуслугах;

- через личный кабинет на сайте налоговой службы;

- через мобильное приложение.

Закройте компанию под ключ через Консалтинг онлайн. Ликвидация организации: пошаговая инструкция – для получения расширенного комплекса услуг достаточно предоставить нам пакет документов. Все остальное мы сделаем самостоятельно.

В компетенцию специалистов входит:

- Разработка решения в течение трех дней.

- Полное сопровождение при вступлении в процедуру ликвидации.

- Формирование решения о ликвидации под руководством консультанта налоговой службы.

Переходите на сайт, чтобы оставить заявку на бесплатную консультацию со специалистом по ликвидации!

Ликвидация юридического лица

Любое юридическое лицо может быть ликвидировано в порядке, предусмотренном гражданским законодательством. Ликвидация может быть как принудительная, так и добровольная.

Согласно п. 2 ст. 61 ГК РФ прерогатива добровольной ликвидации юридического лица принадлежит его учредителям. Порядок ликвидации не зависит от того, осуществлялась ли обществом какая-либо деятельность. Законодательством установлен единый порядок ликвидации, который состоит из следующих этапов:

— принятие решения о ликвидации;

— формирование ликвидационной комиссии (назначение ликвидатора);

— публикация сообщения о ликвидации;

— осуществление расчетов с кредиторами и составление промежуточного ликвидационного баланса, а также ликвидационного баланса;

— государственная регистрация ликвидации юридического лица.

Принятие решения о ликвидации общества с ограниченной ответственностью относится к исключительной компетенции общего собрания участников общества или единственному участнику. Решение о ликвидации должно быть принято единогласно всеми участниками.

Учредители (участники) юридического лица с момента принятия решения о ликвидации юридического лица в трехдневный срок в письменной форме обязаны уведомить об этом налоговый (регистрирующий) орган.

На основании уведомления регистрирующий орган вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации, и выдает заявителю соответствующие подтверждающие документы. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

После принятия решения о ликвидации учредители (участники) юридического лица согласно п. 2 ст. 62 ГК РФ должны назначить ликвидационную комиссию (ликвидатора), установить порядок и сроки ликвидации в соответствии с законодательством РФ.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 3 ст. 62 ГК РФ). Порядок ликвидации юридического лица ликвидационной комиссией установлен ст. 63 ГК РФ и заключается в следующем.

Ликвидационная комиссия размещает в органе печати – в журнале «Вестник государственной регистрации», информацию о его предстоящей ликвидации. В публикации должен быть указан порядок и срок (не менее двух месяцев с момента размещения информации) заявления требований кредиторами. Такое объявление размещается независимо от того, есть у юридического лица кредиторы или их нет.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица. Обратите внимание, что такое уведомление должно осуществляться надлежащим образом — чаще всего почтовым отправлением по юридическому адресу с уведомлением о вручении письма.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс должен содержать сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения (п. 2 ст. 63 ГК РФ). Так как баланс содержит не все необходимые сведения, дополнительно рекомендуем вам приложить документы, содержащие информацию о перечне предъявленных кредиторами требований и о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается общим собранием учредителей (участников) юридического лица, принявшим решение о ликвидации.

При наличии кредиторской задолженности ликвидационная комиссия производит выплаты денежных сумм кредиторам в порядке очередности, установленной ст. 64 ГК РФ.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается на общем собрании учредителями (участниками) юридического лица (п. 5 ст. 63 ГК РФ). Оставшееся после удовлетворения требований кредиторов имущество юридического лица распределяется между его учредителями (п. 7 ст. 63 ГК РФ).

После утверждения ликвидационного баланса ликвидационная комиссия подает в регистрирующий орган заявление о регистрации в связи с ликвидацией юридического лица. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях и ликвидационный баланс.

На основании заявления регистрирующий орган в течение пяти рабочих дней принимает решение о государственной регистрации ликвидации юридического лица и вносит соответствующую запись в ЕГРЮЛ.

В соответствии с п. 8 ст. 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в ЕГРЮЛ.

Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

Обращаем внимание, что с 1 сентября 2017 года установлен срок для добровольной ликвидации ООО (статья 57 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Так, срок ликвидации общества, установленный его участниками или органом, принявшим решение о ликвидации общества, не может превышать один год.

Указанный срок может быть продлен в судебном порядке, но не более чем на 6 месяцев.

В случае пропуска этого срока не следует подавать различные заявления в регистрирующий орган (Межрайонную ИФНС России № 9 п Республике Бурятия). В случае поступления каких-либо заявлений по истечении одного года с начала ликвидации инспекция вынуждена выносить решение об отказе в государственной регистрации.

Если участники общества отменили свое решение о ликвидации либо истек установленный срок, то повторное принятие решения о добровольной ликвидации возможно не ранее чем по истечении шести месяцев со дня внесения сведений об этом в ЕГРЮЛ.

Официальный источник: ФНС РФ (www.nalog.ru)

Ответ: Прежде всего отметим, что гражданское законодательство не содержит определения понятия «прекращение юридического лица». Тем не менее данный термин активно используется в нормативных правовых актах.

В частности, в п. 3 ст. 49 ГК РФ устанавливается, что правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

В соответствии с п. 4 ст. 57 ГК РФ при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

В п.п. 1-3 ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) предусматривается, что реорганизация юридических лиц в форме преобразования, слияния, разделения считается завершенной с момента регистрации вновь возникших юридических лиц, а реорганизуемые юридические лица считаются прекратившими свое существование. Аналогичные положения относительно последствий реорганизации юридических лиц содержатся в п. 1 ст. 16, п. 1 ст. 17, п. 1 ст. 18 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и п. 1 ст. 52, п. 1 ст. 53,п. 1 ст. 54 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Статья 64.2 ГК РФ оперирует понятием «прекращение недействующего юридического лица», подразумевая под этим исключение из ЕГРЮЛ сведений о юридическом лице, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством российскойфедерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету.

Из приведенных норм следует, что прекращение юридического лица представляет собой юридически закрепленное путем внесения соответствующих записей в ЕГРЮЛ прекращение деятельности юридического лица, влекущее за собой невозможность этого юридического лица в дальнейшем приобретать и осуществлять (выполнять) права и обязанности от своего имени и каким-либо образом участвовать в гражданском обороте.

В свою очередь, под ликвидацией юридического лица гражданское законодательство подразумевает определенную процедуру, которая влечет за собой прекращение этого юридического лица без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

Принимая во внимание, что, как это вытекает из вышеприведенных норм, прекращение юридических лиц в процессе реорганизации влечет за собой переход прав этих юридических лиц к вновь созданным или уже существующим юридическим лицам (смотрите также ст. 58 ГК РФ), а прекращение недействующего юридического лица (ст. 64.2 ГК РФ), согласно ст. 21.1 Закона N 129-ФЗ, не требует соблюдения процедуры ликвидации, предусмотренной ст. 63 ГК РФ, можно сделать вывод, что прекращение юридического лица в результате ликвидации является лишь одним из возможных случаев прекращения юридического лица.

Таким образом, понятия «ликвидация юридического лица» и «прекращение юридического лица» соотносятся как частное и общее, то есть ликвидация юридического лица является лишь частным случаем его прекращения.

В чем разница между ликвидацией юридического лица и прекращением деятельности юридического лица согласно действующему законодательству РФ?

Ответ: Прежде всего отметим, что гражданское законодательство не содержит определения понятия «прекращение юридического лица». Тем не менее данный термин активно используется в нормативных правовых актах.

В частности, в п. 3 ст. 49 ГК РФ устанавливается, что правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

В соответствии с п. 4 ст. 57 ГК РФ при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

В п.п. 1-3 ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) предусматривается, что реорганизация юридических лиц в форме преобразования, слияния, разделения считается завершенной с момента регистрации вновь возникших юридических лиц, а реорганизуемые юридические лица считаются прекратившими свое существование. Аналогичные положения относительно последствий реорганизации юридических лиц содержатся в п. 1 ст. 16, п. 1 ст. 17, п. 1 ст. 18 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и п. 1 ст. 52, п. 1 ст. 53,п. 1 ст. 54 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Статья 64.2 ГК РФ оперирует понятием «прекращение недействующего юридического лица», подразумевая под этим исключение из ЕГРЮЛ сведений о юридическом лице, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством российскойфедерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету.

Из приведенных норм следует, что прекращение юридического лица представляет собой юридически закрепленное путем внесения соответствующих записей в ЕГРЮЛ прекращение деятельности юридического лица, влекущее за собой невозможность этого юридического лица в дальнейшем приобретать и осуществлять (выполнять) права и обязанности от своего имени и каким-либо образом участвовать в гражданском обороте.

В свою очередь, под ликвидацией юридического лица гражданское законодательство подразумевает определенную процедуру, которая влечет за собой прекращение этого юридического лица без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

Принимая во внимание, что, как это вытекает из вышеприведенных норм, прекращение юридических лиц в процессе реорганизации влечет за собой переход прав этих юридических лиц к вновь созданным или уже существующим юридическим лицам (смотрите также ст. 58 ГК РФ), а прекращение недействующего юридического лица (ст. 64.2 ГК РФ), согласно ст. 21.1 Закона N 129-ФЗ, не требует соблюдения процедуры ликвидации, предусмотренной ст. 63 ГК РФ, можно сделать вывод, что прекращение юридического лица в результате ликвидации является лишь одним из возможных случаев прекращения юридического лица.

Таким образом, понятия «ликвидация юридического лица» и «прекращение юридического лица» соотносятся как частное и общее, то есть ликвидация юридического лица является лишь частным случаем его прекращения.

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

|

Вид реорганизации |

Описание |

Статья закона «Об ООО» |

|---|---|---|

|

Слияние |

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних |

52 |

|

Присоединение |

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу |

53 |

|

Разделение |

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам |

54 |

|

Выделение |

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. |

55 |

|

Преобразование |

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив |

56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

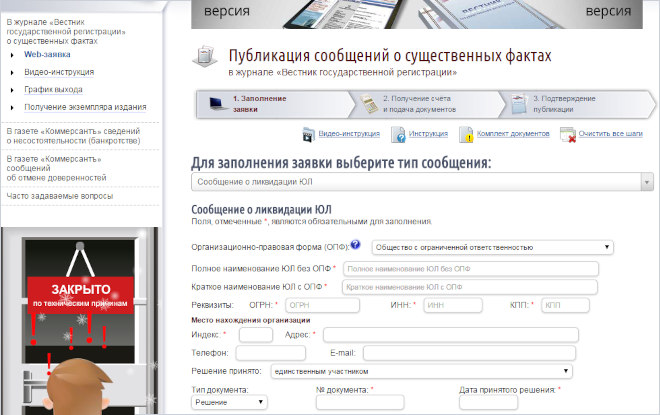

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Ликвидация юридических лиц – это достаточно важный процесс, который должен быть организован и проведен строго в соответствии с требованиями действующего законодательства и юридическими нормами, действующими на территории Российской Федерации. Услуги по ликвидации юрлиц мы предоставляем уже более 10 лет и имеет богатый опыт. Ликвидация юрлица любой организационно-правовой формы нашими сотрудниками будет выполнена организованно, профессионально и не повлечет для учредителей дополнительных проблем в виде административной или тем более уголовной ответственности.

- Услуги ликвидация ООО

- Услуги ликвидация ИП

- Услуги ликвидация акционерного общества

- Услуги ликвидация НКО

Помните: что ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Юридическое лицо может быть ликвидировано:

— ликвидация юрлица по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

— ликвидация юрлица по решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении некоммерческой организацией, в том числе общественной или религиозной организацией (объединением), благотворительным или иным фондом, деятельности, противоречащей ее уставным целям.

Требование о ликвидации юридического лица по вышеуказанным основаниям, может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом.

Решением суда о ликвидации юридического лица на его учредителей (участников) либо орган, уполномоченный на ликвидацию юридического лица его учредительными документами, могут быть возложены обязанности по осуществлению ликвидации юридического лица.

Юридическое лицо, за исключением учреждения, казенного предприятия, политической партии и религиозной организации, ликвидируется также в соответствии со статьей 65 Гражданского Кодекса РФ вследствие признания его несостоятельным (банкротом). Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание. Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Обязанности лица, принявшего решение о ликвидации организации

1. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц сведения о том, что юридическое лицо находится в процессе ликвидации.

2. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с настоящим Кодексом, другими законами.

3. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица.

Порядок ликвидации юрлица

- Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

- После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Если имеющиеся у ликвидируемого юридического лица денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

- В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов либо при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица.

- Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 Гражданского Кодекса РФ, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

- После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

- При недостаточности у ликвидируемого юридического лица денежных средств для удовлетворения требований кредиторов они могут обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого юридического лица.

- Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица.

- Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц.

Удовлетворение требований кредиторов

1. При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

- в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также по требованиям о компенсации морального вреда, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь производятся расчеты с другими кредиторами.

2. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

Требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

Не удовлетворенные за счет средств, полученных от продажи предмета залога, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в составе требований кредиторов четвертой очереди.

3. При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

4. В случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица.

5. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

6. Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица, считаются погашенными. Погашенными считаются также требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда кредитору отказано.

Основные этапы ликвидации предприятия:

— принятие решения учредителями (участниками) юридического лица о ликвидации юридического лица. В трехдневный срок в письменной форме об этом уведомляется регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица, формировании ликвидационной комиссии или назначении ликвидатора. Кроме того, в трехдневный срок необходимо уведомить Пенсионный фонд;

— подача объявления в журнал «Вестник государственной регистрации» и уведомление кредиторов и дебиторов о ликвидации юридического лица;

— принятие решения учредителями (участниками) юридического лица о составлении промежуточного ликвидационного баланса. Уведомление регистрирующего органа о составлении промежуточного ликвидационного баланса;

— прохождение документальной налоговой проверки (проверка начисления и уплаты налогов, правильность ведения бухгалтерского и налогового учета, ведения кадрового учета, начисления и перечисления заработной платы) в налоговом органе;

— подача в налоговый орган ликвидационного баланса;

— закрытие всех действующих счетов (расчетных и валютных);

— для государственной регистрации ликвидации юридического лица представление в регистрирующий орган следующих документов:

а) подписанное заявителем заявление о государственной регистрации;

б) ликвидационный баланс;

в) справку из Пенсионного фонда о задолженности;

г) документ об уплате государственной пошлины;

— ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в единый государственный реестр юридических лиц;

— прохождение проверки во всех внебюджетных фондах и снятие с учета;

— снятие с учета в Управлении Статистики;

— уничтожение печатей.

Документы для закрытия юридического лица:

- Решение учредителей (участников) юридического лица о ликвидации, либо решение органа юридического лица, уполномоченного на то учредительными документами, либо соответствующий судебный акт судебного органа;

- Оригиналы учредительных документов ликвидируемого юридического лица, включая оригиналы всех изменений, имеющих силу для третьих лиц, и оригинал свидетельства о государственной регистрации юридического лица, оригинал свидетельства о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 года;

- Справка из налогового органа о снятии с учета ликвидируемого юридического лица;

- Справка из органов статистики об аннулировании идентификационных кодов в связи с ликвидацией юридического лица;

- Справки из внебюджетных фондов о снятии с учета;

- Заключение аудитора в случаях, установленных законом;

- Акт о распределении имущества юридического лица, оставшегося после расчета с кредиторами, между учредителями (участниками) ликвидируемого юридического лица;

- Документы, подтверждающие факт уничтожения круглой печати, иных печатей, штампов и бланков юридического лица.

В случаях, установленных законом, при ликвидации юридического лица представляются заключения антимонопольных органов.

Часто Задаваемые Вопросы

Вопрос: Кто принимает решение о ликвидации юридического лица?

Ответ: Решение о ликвидации юридического лица принимает учредитель (участники).

Вопрос: Что такое добровольная ликвидация?

Ответ: Процедура добровольной ликвидации состоит из следующих основных этапов:

1. Учредитель (участники) юридического лица принимает решение о ликвидации и назначении ликвидационной комиссии;

2. Ликвидационная комиссия осуществляет процедуру ликвидации: публикует в журнале «Вестник государственной регистрации» объявление о ликвидации; выявляет кредиторов и получает дебиторскую задолженность; осуществляет инвентаризацию активов и обязательств юридического лица; составляет промежуточный ликвидационный баланс; составляет окончательный ликвидационный баланс и распределяет оставшееся имущество компании между участниками;

3. Внесение записи о прекращении юридического лица в Единый государственный реестр юридических лиц;

4. снятие с учета во всех внебюджетных фондах;

5. снятие с учета в Управление Статистики;

6. уничтожение печати.

Вопрос: В каких случаях осуществляется принудительная ликвидация?

Ответ: Принудительная ликвидация осуществляется по решению суда в случаях, если:

1. при создании организации были допущены грубые нарушения закона и эти нарушения носят неустранимый характер;

2. деятельность организации осуществляется без лицензии;

3. деятельность запрещена законодательством РФ;

4. деятельность осуществляется с неоднократными или грубыми нарушениями закона или иных правовых актов;

5. общественная или религиозная организация (объединение), благотворительный или иной фонд систематически осуществляют деятельность, противоречащую их уставным целям, и т.д.

Вопрос: В какой срок должны уведомить регистрирующий орган о начале процедуры ликвидации юридического лица?

Ответ: Согласно ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ учредители (участники) юридического лица или орган, принявшие решение о ликвидации данного лица, в трехдневный срок обязаны письменно уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением указанного решения.

Вопрос: Должен ли работодатель уведомить работника о предстоящем прекращении трудового договора в связи с ликвидацией юридического лица?

Ответ: По общему правилу, работодатель уведомляет о предстоящем прекращении трудового договора в связи с ликвидацией юридического лица всех работников персонально под роспись (в том числе и тех, кто находится на больничном, отпусках и т.п.) не менее чем за два месяца до увольнения (ст. 292 ТК РФ).

В связи с тем, что к ликвидационной комиссии переходят полномочия по управлению делами юридического лица (п. 3 ст. 62 ГК РФ), все распорядительные действия, связанные с увольнением работников по основанию п. 1 ч. 1 ст. 81 ТК РФ, осуществляет председатель ликвидационной комиссии, в том числе уведомляет работников о предстоящем прекращении трудовых договоров.

Если работник отказывается поставить подпись, то оформляется соответствующий акт. В случае отсутствия работника на рабочем месте по какой-либо причине (отпуск, болезнь) работодателю следует вызвать его и ознакомить с уведомлением под роспись. Если же сделать это невозможно, то рекомендуется направить по почте письмо с описью вложения и уведомлением о вручении. Течение двухмесячного срока предупреждения в таком случае начнется с того момента, как работник расписался на уведомлении о вручении.

Вопрос: Необходимо ли уведомлять Пенсионный фонд о принятии решения о ликвидации юридического лица?

Ответ: Да, юридические лица обязаны письменно сообщить в Пенсионный фонд РФ о ликвидации юридического лица в течение трех дней со дня принятия такого решения ( п. 3 ст. 28 Закона от 24.07.2009 N 212-ФЗ).

Вопрос: Сколько времени займет процедура ликвидации юридического лица?

Ответ: Процедура ликвидации юридического лица трудоемкая и длительная. Например, на практике ликвидация юридического лица может занять 1 год и более. Такой срок ликвидации обусловлен тем, что процесс ликвидации юридического лица включает целый ряд необходимых действий, в частности проведение инвентаризации, выявление и уведомление дебиторов и кредиторов, расчеты с кредиторами, составление ликвидационного баланса и т.д. Кроме того, в связи с ликвидацией юридического лица налоговый орган, как правило, проводит выездную налоговую проверку.

Вопрос: Обязательно ли при ликвидации юридического лица передавать в архив документы, срок хранения которых не истек?

Ответ: Да, документы, срок хранения которых не истек, при ликвидации юридического лица должны быть переданы в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив ( ст.23 Закон № 125-ФЗ «Об архивном деле в Российской Федерации). Данная обязанность при ликвидации юридического лица должна быть выполнена ликвидационной комиссией, назначенной учредителем (участником) ликвидируемой организации. За непередачу данных документов в архив члены ликвидационной комиссии юридического лица могут быть привлечены к административной ответственности по ст. 13.25 Кодекса РФ об административных правонарушениях.

Неисполнение акционерным обществом, обязанности по хранению документов, которые предусмотрены законодательством об акционерных обществах, и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов –

влечет наложение административного штрафа на должностных лиц в размере от двух тысяч пятисот до пяти тысяч рублей и на юридических лиц — от двухсот тысяч до трехсот тысяч рублей.

Неисполнение обществом с ограниченной ответственностью обязанности по хранению документов, которые предусмотрены законодательством об обществах с ограниченной ответственностью и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов –

влечет наложение административного штрафа на должностных лиц в размере от двух тысяч пятисот до пяти тысяч рублей и на юридических лиц — от двухсот тысяч до трехсот тысяч рублей.

Вопрос: Возможно ли избежать выездную налоговую проверку при ликвидации юридического лица?

Ответ: В соответствии пп. 4 п. 2 ст. 23 Налогового Кодекса РФ налогоплательщики-организации обязаны сообщать в налоговый орган по месту нахождения организации о ликвидации организации в течение трех дней со дня принятия такого решения.

Налоговый орган вправе проводить выездную налоговую проверку осуществляемую в порядке п. 11 ст. 89 Налоговым Кодексом РФ.

Специальные правила проведения выездной налоговой проверки, осуществляемой в связи с ликвидацией юридического лица, не установлены, поэтому к ней применяются общие правила без каких-либо особенностей. Указанная проверка проводится независимо от времени проведения и предмета предыдущей проверки. Проверяемый период не должен превышать трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Вопрос: Кто в период ликвидации осуществляет управление текущей деятельностью юридического лица?

Ответ: В соответствии с п. 2 ст. 62 ГК РФ, учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с Гражданским Кодексом РФ и другими законами. В п. 3 ст. 62 ГК РФ с момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Ликвидационная комиссия от имени ликвидируемого юридического лица выступает в суде.

Таким образом, с момента принятия решения единственным участником общества решения о добровольной ликвидации общества и о назначении ликвидатора полномочия по управлению деятельностью общества переходят к ликвидатору ( п.3 ст. 62 ГК РФ).

Поделиться в социальных сетях: