Информация в бухучете: основные пользователи

Пользователей информации бухгалтерского учета можно классифицировать на несколько основных категорий:

1. Внутрикорпоративные (руководители, менеджеры, бухгалтеры, сотрудники финансовых ведомств, работники иных специализаций).

2. Внешние частные субъекты (кредиторы, инвесторы, аудиторы, партнеры, контрагенты).

3. Государственные организации (ФНС, Росстат).

Рассмотрим, какие источники данных могут интересовать ту или иную категорию пользователей информации по бухучету. Но прежде полезно будет рассмотреть, каким образом формируется соответствующая информация.

Формирование информации в бухгалтерском учете

Бухучет — это система сбора, фиксации и систематизации сведений об имуществе фирмы, ее обязательствах, а также их движении, функционирующая за счет непрерывного учета различных хозяйственных операций. В процессе бухучета формируется совокупность документов, отражающих соответствующие хозяйственные операции, а также их результаты.

Следует различать документы, которые относятся:

- собственно к бухгалтерскому учету;

- к бухгалтерской отчетности.

В статье мы рассмотрим специфику и тех и других.

Формирование обоих типов источников осуществляется с учетом особых законодательных норм. Собирательное название данных норм — российские стандарты бухучета, или РСБУ. Они представлены:

- положениями и федеральными стандартами по бухучету (ПБУ и ФСБУ);

ВНИМАНИЕ! С 2022 года ряд ПБУ утратит силу. Им на смену придут новые ФСБУ.

Какие именно стандарты изменятся и какие изменения нужно учесть при составлении учетной политики на 2022 год, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получте пробный демо-доступ бесплатно.

- федеральными нормативными актами (например, законом «О бухучете» от 06.12.2011 № 402-ФЗ, приказом Минфина РФ от 31.10.2000 № 94н и др.);

- инструкциями Минфина и ФНС, методическими указаниями государственных ведомств.

При этом значительная часть норм, утвержденных современными источниками РСБУ, в достаточной мере приближена к международным стандартам финотчетности (МФСО).

Изучим, какими источниками могут быть представлены документы бухгалтерского учета и отчетности.

Источники информации бухгалтерского учета

Основными источниками информации бухучета, установленными РСБУ, являются:

- первичные документы;

- регистры (источники, в которых отражаются и систематизируются данные из первичных документов).

Какие существуют регистры бухучета и какие реквизиты для них обязательны, узнайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Главное назначение первичного документа — отражение того или иного факта хозяйственной жизни фирмы (например, поставки или оплаты товара, оказания или получения услуги). Первичка может быть представлена в огромном перечне разновидностей. Законом установлен следующий порядок ее введения в документооборот: необходимо утверждать формы используемых первичных документов в локальном нормативном акте фирмы — учетной политике (п. 4 ПБУ 21/2008).

Многие организации предпочитают использовать унифицированные формы первичных документов — те, что утверждены государственными ведомствами, чаще всего — Госкомстатом. До 2013 года это было обязательно, сейчас — по желанию фирмы. Но на практике отказ от использования унифицированных форм — редкость по причине того, что они удобны и привычны для многих бухгалтеров.

Регистры также могут быть представлены в документообороте фирмы в самом широком спектре. Например, есть регистры, в которых отражаются бухгалтерские проводки, а есть те, в которых фиксируется содержание отдельных хозяйственных операций. Перечень регистров, используемых в фирме, также утверждается в ее учетной политике — в данном случае соответствующий порядок установлен законодательно.

Бухгалтерский учет практически всегда предполагает отражение хозяйственных операций на отдельных счетах — в виде проводок. Перечень данных счетов утвержден законодательно — отмеченным выше приказом Минфина № 94н. Но фирма также должна сформировать и рабочий план бухучета (в соответствии с требованиями ПБУ 1/2008) на основе того, что составлен государством. Рабочий план опять же утверждается в учетной политике компании.

Пользователи источников бухучета

Пользователями информации бухгалтерского учета могут быть:

1. ФНС.

В рамках налоговых проверок инспекторы ФНС вправе запрашивать у фирм любые источники, необходимые для осуществления контроля над исполнением проверяемой организацией норм законодательства о налогах и сборах. К таким источникам, прежде всего, относятся документы бухучета — первичка, регистры.

2. Внутренние подразделения фирмы.

Внутренние структуры компании могут задействовать различные источники бухучета в целях оптимизации процедур управления капиталом, фондами, активами компании, улучшения инфраструктуры оборота финансовых документов, анализа хозяйственных показателей.

3. Внешние консультанты, эксперты.

Данные пользователи информации бухгалтерского учета могут запрашивать у компании те или иные источники бухучета в целях анализа качества их составления и ведения — многие фирмы заказывают соответствующие услуги. Данные источники впоследствии задействуются для формирования документов, относящихся уже к бухгалтерской отчетности. Отсутствие ошибок в первичке и регистрах предопределяет корректность составления бухгалтерского баланса и иных отчетных документов.

Рассмотрим подробнее специфику документов, которые составляют бухгалтерскую отчетность, формируемую на основе сведений бухучета.

Источники бухгалтерской отчетности

Основными источниками бухгалтерской отчетности, установленными РСБУ, принято считать:

- бухгалтерский баланс организации;

- отчеты о финансовых результатах, об изменениях капитала, о движении средств и др.

Данные источники могут дополняться различными пояснениями. В предусмотренных законом случаях бухгалтерская отчетность может включать аудиторские заключения.

Сведения, отражаемые в источниках бухгалтерской отчетности, извлекаются из первичных документов и регистров бухучета, которые соответствуют установленным критериям подлинности.

Каким образом используются данные бухгалтерской отчетности?

Пользователями информации, отражаемой в бухгалтерской отчетности, могут быть:

1. ФНС, Росстат и другие государственные ведомства.

Госструктуры в данном случае будет интересовать:

- сверка данных бухгалтерской и налоговой отчетности;

- изучение динамики финансово-хозяйственных показателей.

2. Менеджмент фирмы, собственники, акционеры.

Их соответствующие сведения могут интересовать в целях:

- ознакомления с динамикой тех или иных хозяйственных показателей;

- анализа эффективности управления имуществом фирмы;

- оценки качества и полноты сбора информации о хозяйственных процессах на предприятии.

3. Кредиторы и инвесторы фирмы.

Сведения, собираемые в рамках бухгалтерской отчетности, будут им интересны как источник данных о финансовом состоянии компании при принятии решений о ее кредитовании или инвестировании в бизнес.

4. Аудиторы.

На основе главным образом бухгалтерской отчетности аудиторы компании делают заключения о финансовом состоянии организации, эффективности управления бизнесом и иных значимых результатах деятельности фирмы.

Итоги

Бухгалтерский учет, а также связанная с ним отчетность — процедуры, предполагающие формирование документов, в которых содержатся сведения, способные пригодиться широкому кругу субъектов. Это могут быть как внутрикорпоративные структуры, так и внешние субъекты — включая государственные надзорные органы.

Ознакомиться с иными полезными сведениями о бухгалтерском учете вы можете в статьях:

- «Ведение бухгалтерского учета в бюджетных учреждениях»;

- «Бухгалтерский учет и анализ финансовых результатов».

Добавить в «Нужное»

Пользователи информации бухгалтерского учета

Бухучет представляет собой формирование документированной систематизированной информации об объектах в соответствии с установленными требованиями, а также составление на основе такой информации бухгалтерской отчетности.

Основные понятия бухгалтерского учета мы приводили в нашей консультации. А кто является пользователями бухгалтерского учета?

Внутренние и внешние пользователи бух учета

Учетная информация в бухгалтерском учете формируется для того, чтобы предоставлять заинтересованным лицам полную и достоверную информацию о деятельности организации и ее имущественном положении. Кроме того, такая информация может использоваться ими для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств организации, а также использованием ресурсов. Получая соответствующую информацию, пользователи могут способствовать предотвращению отрицательных результатов деятельности и выявлению внутренних резервов финансовой устойчивости.

Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

| Внутренние пользователи | Внешние пользователи |

|---|---|

| — руководители; — работники; — учредители; — участники и собственники имущества организации и др. |

— инвесторы; — кредиторы; — поставщики и покупатели; — налоговые органы; — Росстат и др. |

При этом как среди внутренних, так и внешних пользователей выделяются пользователи с прямым финансовым интересом, с косвенным интересом и без финансового интереса.

Учредители, участники, кредиторы и инвесторы – это пользователи с прямым финансовым интересом, налоговые органы и прочие контрагенты – пользователи с косвенным интересом, а органы статистики или оценщики – пользователи без финансового интереса.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Бухгалтерская финансовая отчётность и её пользователи

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, зачем нужна финансовая отчётность, почему в России её ещё называют бухгалтерской и кто такие пользователи финансовой отчётности.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Продолжаю серию постов о том, как обобщается и верифицируется бухгалтерская информация: от первички через регистры к финансовой отчётности и подтверждению ее данных. Рассказал о первичных учётных документах и оправдательных документах, регистрах бухгалтерского учёта. Сегодня речь пойдет о верхнем уровне обобщения бухгалтерской информации.

Пользователи бухгалтерской информации делятся на две группы: внешние и внутренние. Так их называют, потому что внутренние пользователи находятся внутри компании, а внешние — вне её.

Внешние пользователи — это государство, инвесторы, кредиторы и другие стейкхолдеры, которым интересно знать как идут дела у компании, чтобы принимать решения по взаимодействию с ней. Каждый пользователь отчётности интересуется её данными, чтобы принимать свои решения. Банк оценивает платёжеспособность компании, чтобы оценить под какую ставку давать кредит и давать ли его вообще. Инвестор хочет понять стоит ли вкладывать деньги в компанию. Кредитор оценивает перспективы возврата долга. Государство интересуется бухгалтерскими показателями для макроэкономического прогнозирования и контроля исполнения законов.

Внешние пользователи обычно имеют дело с конечным продуктом бухгалтерского учета — финансовой отчётностью, которая доступна для любого желающего. В России с 2020 года все компании сдают финансовую отчётность в ГИР БО — государственный информационный ресурс бухгалтерской (финансовой) отчётности.

Главный внутренний потребитель бухгалтерских данных — собственники и менеджмент компании. Эти ребята тоже пользуются финансовой отчётностью, но им доступна и более детализированная информация из бухгалтерских регистров.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом. Так говорит закон №402-ФЗ «О бухгалтерском учёте», обращаясь к себе в третьем лице. Переведу, это определение, но сначала объясню что такое отчётный период и отчётная дата.

Отчётный период — это не период, когда сдаётся отчётность, а период, за который она сдаётся. Почему-то первая трактовка очень распространена среди бухгалтеров. «Не беспокоить, у меня отчётный период!» — знакомо? Можете смело отвечать, что отчётный период у тебя закончился, начался период подготовки отчётности. Отчётная дата — последний календарный день отчётного периода.

Обязательный отчётный период, за который составляется финансовая отчётность — год, а отчётная дата — 31 декабря. Малый бизнес обычно ограничивается только годовой отчётностью. В корпорациях принято составлять промежуточную отчётность: за первый квартал, полугодие и 9 месяцев года. Соответственно отчётные даты здесь 31 марта, 30 июня и 30 сентября. Некоторые даже формируют финансовую отчётность ежемесячно, но это редкость.

На подготовку годового отчёта Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации отводит 90 дней, на подготовку промежуточной отчетности федеральный стандарт бухгалтерского учёта ПБУ 4/99 «Бухгалтерская отчётность организации» — 30 дней. В эти сроки бухгалтерия должна внести все факты хозяйственной жизни в учёт, составить отчётность и подписать её руководителем компании.

Уже заметили путаницу с названиями? То бухгалтерская отчётность, то финансовая. Это не я такой непоследовательный. Государство до сих пор не определилось какую отчётность делает бухгалтер: бухгалтерскую или финансовую. Поэтому во всех официальных документах второе имя пишется в скобках. А во всем мире эта отчётность называется финансовой, я тоже буду называть её так.

Финансовая отчётность раскрывает три главных аспекта бизнеса в трёх главных отчётах:

-

Финансовое или имущественное положение на отчётную дату. Какие у компании есть активы и за счёт каких пассивов они появились. Финансовое положение раскрывается в бухгалтерском балансе.

-

Финансовый результат деятельности за отчётный период. Какие прибыли или убытки получены и за счёт каких доходов и расходов. Финансовый результат раскрывается в отчёте о финансовых результатах.

-

Движение денежных средств за отчётный период. Какие денежные потоки по текущей, инвестиционной и финансовой деятельности были за отчётный период и их сальдо на отчётную дату. Движение денежных средств раскрывается в отчёте о движении денежных средств. Никакого креатива — что в отчёте раскрывается, то и в названии фигурирует. Скучно, товарищи!

Есть и другие формы финансовой отчётности. Например, отчёт об изменениях капитала. Но эти три — главные, без них нельзя.

Финансовая отчётность формируется в строгой последовательности.

-

Факты хозяйственной жизни регистрируются в первичных учётных документах.

-

Данные первички систематизируются в бухгалтерских регистрах.

-

Данные регистров обобщаются в финансовой отчётности.

Такая вот пирамидка от неструктурированного бумажного моря до трёх лаконичных форм отчётности, к которым прилагаются пояснения. В России тоже лаконичные. А вот в МСФО пояснения в сотню-другую страниц — обычное дело. Они помогают пользователю правильно интерпретировать данные отчётов.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Основные пользователи бухгалтерской информации

Пользователи бухгалтерской информации

– это юридические и физические

лица, заинтересованные в информации о

финансовом и имущественном состоянии

организации.

Основных пользователей информации

бухгалтерского учета можно разделить

на две группы:

-

Внутренние

пользователи: руководители организации,

структурные подразделения и отделы,

собственники, работники предприятия. -

Внешние

пользователи:инвесторы, кредиторы,

заказчики, органы власти и т.д.

В составе внешних пользователей

выделяют:

-

пользователей,

имеющих прямой финансовый интерес:

инвесторы, кредиторы, поставщики,

покупатели, акционеры; -

пользователей,

не имеющих прямого финансового интереса:

налоговые органы, органы по управлению

экономикой, профсоюзы, органы статистики,

аудиторские фирмы, общественность.

Состав пользователей бухгалтерской

информации приведен на рисунке 3.

В отношении информации для внутренних

пользователей следует учитывать, что

ее состав для каждого представителя

администрации определяется в зависимости

от занимаемой должности и функций,

выполняемых им. Для менеджеров наиболее

важной является информация о сумме и

норме прибыли, достаточности денежных

средств, себестоимости и рентабельности.

Собственников и совладельцев больше

всего интересуют прибыльность и

ликвидность организации. Работников

предприятия интересует стабильность

и способность организации гарантировать

оплату труда и сохранение рабочих мест.

Руководство организации заинтересовано

в информации, представляемой внешним

пользователям, и в разнообразной

информации, необходимой для планирования,

анализа и контроля. При этом имеется в

виду, что информация для внешних

пользователей формируется, в том числе,

на основе информации для внутренних

пользователей, относящейся к финансовому

положению организации, финансовым

результатам ее деятельности, изменениям

в ее финансовом положении.

Заинтересованные пользователи преследуют

следующие основные интересы в информации,

формирующейся в бухгалтерском учете:

-

инвесторы

и их представители заинтересованных

в информации: о рискованности и

доходности, предполагаемых или

осуществленных ими инвестиций; на

основе которой возможно распоряжаться

инвестициями; о способности организации

выплачивать дивиденды; -

работники

и их представители (профсоюзы) работники

заинтересованы в информации: о

стабильности работодателей; способности

организации гарантировать оплату

труда и сохранение рабочих мест; -

заимодавцы

заинтересованы в информации, позволяющей

определить, будут ли своевременно

погашены предоставленные ими организации

займы и выплачены соответствующие

проценты; -

поставщики

и подрядчики заинтересованы в информации,

позволяющей определить, будут ли

выплачены в срок причитающиеся им

суммы; -

покупатели

и заказчики заинтересованы в информации

о продолжении деятельности организации; -

органы

власти заинтересованы в информации

для осуществления возложенных на них

функций: по распределению ресурсов;

регулированию народного хозяйства;

разработке и реализации общегосударственной

политики; ведению статистического

наблюдения; -

общественность

в целом заинтересована в информации

о роли и вкладе организации в повышение

благосостояния общества на местном,

региональном и федеральном уровнях.

Поскольку интересы заинтересованных

пользователей существенно различаются,

бухгалтерский учет не может удовлетворить

все информационные потребности этих

пользователей в полном объеме. Информация,

формирующаяся в бухгалтерском учете

для внешних пользователей, удовлетворяет

потребности, являющиеся общими для

всех пользователей.

Для удовлетворения общих потребностей

заинтересованных пользователей в

бухгалтерском учете формируется

информация о финансовом положении

организации, финансовых результатах

ее деятельности и изменениях в ее

финансовом положении.

Финансовое положениеорганизации

определяется существующими в ее

распоряжении активами, структурой

обязательств и капитала организации,

а также ее способностью адаптироваться

к изменениям в среде функционирования.

Информация о финансовом положении

формируется в бухгалтерском балансе.

Информация о финансовых результатахдеятельности организации требуется,

чтобы оценить потенциальные изменения

в ресурсах, которые, вероятно, будет

контролировать организация в будущем,

при прогнозировании способности

вызывать денежные потоки на основе

имеющихся ресурсов при обосновании

эффективности, с которой организация

может использовать дополнительные

ресурсы. Информация о финансовых

результатах деятельности организации

формируется в отчете о прибылях и

убыткам.

Информация об изменениях в финансовом

положенииорганизации дает возможность

оценить ее инвестиционную, финансовую

и операционную деятельность в отчетном

периоде. Информация об изменениях в

финансовом положении организации

формируется в отчете о движении денежных

средств.

Содержание, порядок формирования и

способы представления информации для

внутренних пользователей определяются

руководством организации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Автоматизация управленческой отчетности в компаниях любого размера и отрасли на базе 1С

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

|

Признак |

Регламентированный (бухгалтерский) учет |

Управленческий учет |

|

Адресат |

Внешние контролирующие органы |

Руководство организации, владельцы бизнеса, топ-менеджмент |

|

Методы ведения учета |

Руководствоваться нормативными актами |

В соответствии с распоряжениями руководителя |

|

Формы отчетов |

Строго регламентированы |

Не регламентированы |

|

Цели |

Подготовка отчетности для внешних пользователей |

Анализ и планирование дальнейшей деятельности организации |

|

Сроки предоставления данных |

Фиксируются законодательством |

Установлены внутри организации |

|

Прогнозирование |

Не используется |

Используется |

|

Законодательное регулирование |

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ |

Отсутствует |

|

Необходимость ведения |

Ведение является обязательным |

Ведение осуществляется добровольно |

|

Степень отражения информации |

Отсутствует детальное описание |

Подробное и детальное описание |

|

Периодичность формирования |

Даты предоставления отчетности установлены законодательством |

Отсутствуют жесткие сроки |

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

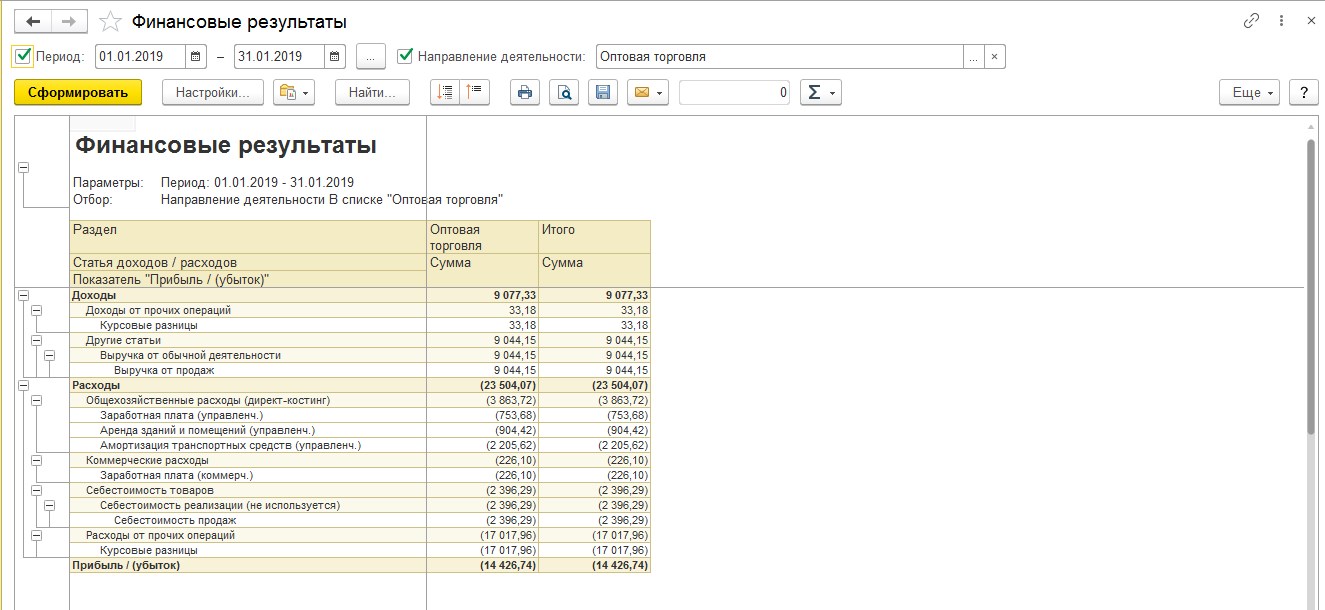

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыли/убытка от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыли/убытка до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистой прибыли/убытка – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

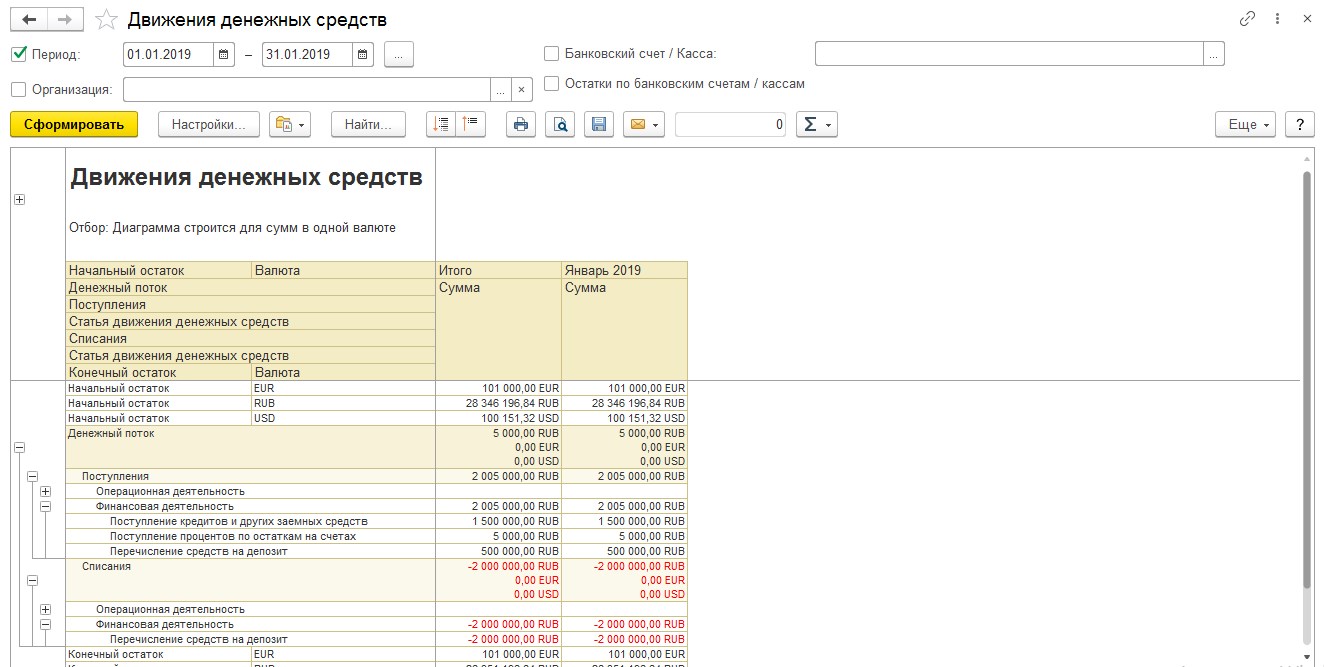

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

1С:ERP — инновационное решение для автоматизации управленческого учета и получения отчетности

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.

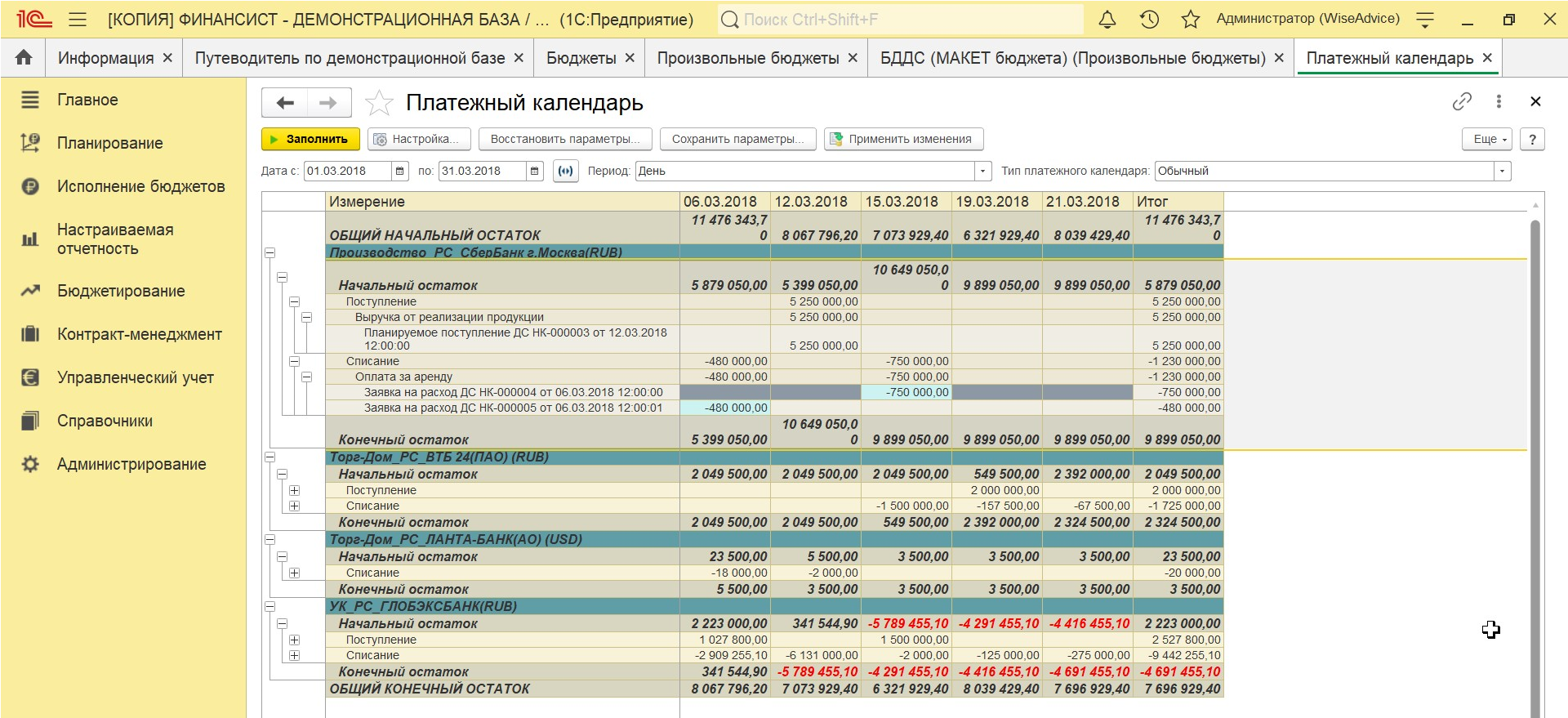

Зачастую для оперативного финансового планирования организации используют Платежный календарь – один из ключевых инструментов, позволяющих управлять финансовыми потоками. Обычно он составляется на короткие временные промежутки, которые задают, исходя из периодичности основных платежей компании. Данный отчет составляется с целью предотвращения кассовых разрывов путем балансировки денежных потоков таким образом, чтобы имеющихся в организации финансовых резервов с учетом плановых поступлений хватило на оплату предстоящих расходов.

Подберем программу для автоматизации платежного календаря под ваши задачи

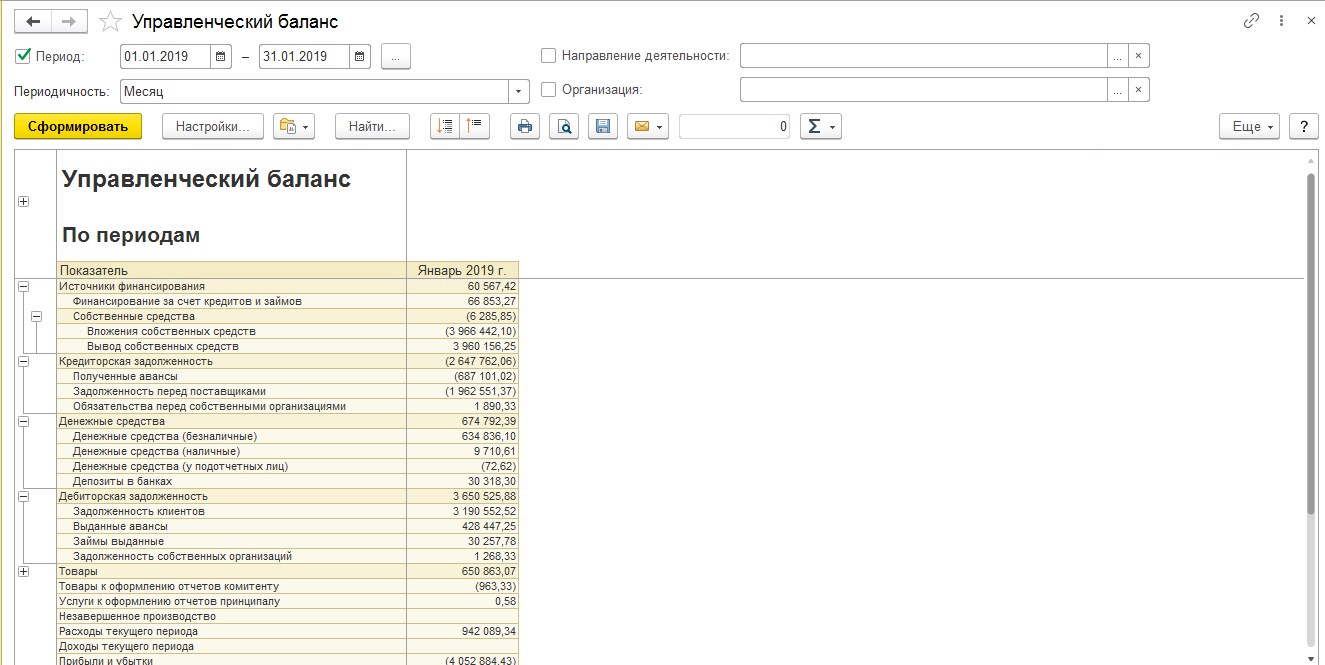

Управленческий баланс представляет собой отчет, фактически содержащий данные двух других управленческих отчетов – отчета о прибылях и убытках и отчета о движении денежных средств, позволяя не только контролировать дебиторскую и кредиторскую задолженность компании, но и то, как используется и распределяется ее прибыль. Управленческий баланс предоставляет пользователю данные, как об активах компании, так и о пассивах, создающих убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Баланс формируется двумя основными группами: активами и пассивами. Под активами понимается все, чем владеет компания и что применяет, чтобы осуществлять свою деятельность. К категории активов относятся: денежные средства, дебиторская задолженность, складские резервы, основные средства, капитальное строительство, незавершенное производство. Пассивы – совокупность всех источников формирования средств фирмы. Пассивы включают в себя следующее: собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом, ФОТ. Ключевое правило формирования баланса заключается в равенстве активов и пассивов.

Анализ управленческих отчетов – примеры применения

Несмотря на то, что ведение управленческого учета не регламентировано и отсутствуют стандарты ведения данного вида учета, для достижения поставленных на предприятии целей необходимо корректно формировать управленческую отчетность, а также правильно интерпретировать полученные данные.

Анализ управленческой отчетности — это целый комплекс мероприятий. Его реализуют, чтобы оценить, насколько эффективно работал бизнес в течение выбранного периода. Проведение анализа подразумевает установление причинно-следственных связей между данными в отчетности и характером их изменения.

В ходе анализа управленческой отчетности того или иного предприятия могут быть выявлены проблемные участки, например, низкая выручка от продаж определенного вида продукции или большой объем затрат на выпуск продукции.

По итогам проведения анализа управленческой отчетности принимаются решения, например, о расширении рынка сбыта товаров, оптимизации производственных затрат для определенного вида продукции или о полном отказе от выпуска продукции, а также разрабатывается политика дальнейшего развития компании.

Следует крайне внимательно относиться к показателям, на основании которых принимаются решения. Неточности и погрешности при вычислении значений этих показателей могут впоследствии обернуться значительными финансовыми затруднениями и ошибочно принятыми решениями.

При проведении анализа управленческой отчетности предприятия для наглядности рекомендуется использовать не только таблицы, но и различные графики и диаграммы. Важно анализировать и абсолютные величины, и относительные, полезно осуществлять сравнение значений показателей текущего отчетного периода с данными, полученными за предыдущие периоды.

Анализ отчета о прибылях и убытках позволяет:

- выявить причины изменения чистой прибыли путем проведения факторного анализа; проанализировать влияние и сравнить различные варианты использования бухгалтерской учетной политики;

- оценить показатели рентабельности совокупного капитала, собственного капитала, текущих активов и оборотов;

- оценить эффективность организации за заданный период времени;

- понять, была ли успешна деятельность компании в предыдущем отчетном периоде;

- оценить наличие развития предприятия, увеличения финансового результата деятельности и возможности внесения изменений в ресурсы компании.

Анализ отчета о движении денежных средств позволяет:

- выполнить классификацию расходов, разделить их на постоянные и обязательные;

- определить, какое количество денежных средств необходимо иметь компании ежемесячно;

- сформировать прогнозы по потокам денежных средств на будущие периоды;

- определить значение неснижаемого остатка денежных средств на расчетных счетах и кассах предприятия на конец месяца для обеспечения платежеспособности компании в начале следующего месяца.

Анализ управленческого баланса позволяет:

- увидеть долю собственных средств и степень зависимости предприятия от заемных средств;

- увидеть распределение заемных ресурсов по срокам погашения;

- оценить, какую долю дебиторская задолженность и запасы занимают в структуре активов;

- выявить источники финансирования;

- оценить объемы задолженности перед бюджетом и банками.

Бесплатно подберем программу 1С для автоматического анализа финансовой отчетности

Модель Дюпона

Известная как методология финансового анализа посредством разбора и исследования определенных коэффициентов, которые обуславливают рентабельность бизнеса, это модель – широко известный метод, впервые предложенный компанией «DuPont» на заре ХХ века. Модель является факторным анализом, то есть определением ключевых, оказывающих влияние на эффективность хозяйствования организации, факторов.

Задачей данного анализа служит определение способов предельной прибыльности инвестированного капитала для держателей акций, а последняя отражается показателями рентабельности. Так как управление рентабельностью стало основным вопросом для руководства предприятия, фирма «DuPont» предложила разделить коэффициент рентабельности на составляющие, которые отражают разные стороны хозяйственной деятельности организации.

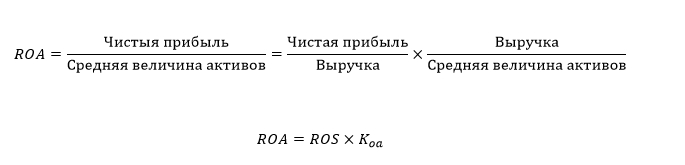

Изначально модель сочетала в себе 2 фактора влияния на рентабельность активов.

где:

- ROA (Return On Assets) – рентабельность активов;

- ROS (Return On Sales) – рентабельность продаж;

- Kоа – оборачиваемость активов.

Двухфакторная модель устанавливает зависимость между рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Модель оценивает влияние политики продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Один из вариантов формулы двухфакторной модели Дюпона, где за критерий эффективности предприятия выступает рентабельность собственного капитала, имеет такую формулу:

где:

- ROE (Return On Equity) – рентабельность собственного капитала;

- LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Порядок организации управленческой отчетности

Постановка управленческой отчетности осуществляется поэтапно. Важным является осуществление контроля хода выполнения работ. При соблюдении рекомендаций управленческая отчетность будет формироваться корректно, позволяя руководству предприятия принимать взвешенные управленческие решения и эффективно решать возникающие перед ним задачи.

Можно выделить следующие этапы постановки управленческой отчетности:

- формирование целей, достижение которых необходимо, и постановка задач, которые требуется решить путем формирования и анализа данных бухгалтерской управленческой отчетности;

- выделение лиц, которые будут получателями формируемой отчетности;

- определение субъектов, на которых будет возложена ответственность за своевременную подготовку данных, на основе которых будет формироваться внутренняя управленческая отчетность;

- выявление объектов, информация о которых должна присутствовать в управленческой отчетности предприятия;

- разработка и утверждение регламентов по подготовке планов и бюджетов, а также по формированию отчетов с детализацией по выявленным объектам;

- выбор средств, при помощи которых будут осуществляться сбор и обработка информации об объектах, которые подлежат учету;

- разработка модели финансово-хозяйственной деятельности предприятия;

- осуществление контроля качества формируемой управленческой отчетности, а также выполнение проверки используемой информации, поиск и выявление недостатков и отклонений в деятельности предприятия и предоставлении информации, устранение выявленных неточностей и ошибок.

Другими словами, процесс постановки управленческой отчетности представляет собой последовательность действий: планирование, сбор, обработка, систематизация, анализ и контроль. Подробнее о том, как организовать и как вести управленческий учет в организации, вы также можете прочитать в статье на нашем сайте.

Сложности в формировании управленческой отчетности

Ведение управленческого учета, безусловно, является важным процессом управления бизнесом и играет значимую роль в руководстве фирмой, но важно понимать, что формирование управленческой отчетности может быть сопряжено с рядом сложностей и проблем, среди которых можно выделить следующие:

- отсутствие методологии ведения учета и формирования управленческой отчетности (ведение управленческого учета не регламентировано, поэтому специалистам каждой организации приходится самостоятельно разрабатывать формы управленческой отчетности или дорабатывать общепринятые согласно своим требованиям);

- большой объем информации (в регламентированном учете данные представляются в более крупных группировках, при ведении же управленческого учета и формировании отчетности специалистам приходится обрабатывать значительные объемы данных);

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

- зависимость от бухгалтерского учета (если данные регламентированного учета – источник данных управленческого, то в управленческий учет данные должны поступать своевременно во избежание проблемы с неактуальностью информации);

- отсутствие навыков у специалистов (специалистам, задействованным в формировании управленческой отчетности, зачастую приходится обучаться самостоятельно).

Формирование Отчета (бюджета) доходов и расходов в WA:Финансист

В значительной мере упростить ведение управленческого учета и преодолеть все перечисленные сложности может помочь специализированное решение на базе 1С, например, WA:Финансист. Система предлагает свою «философию» ведения учета, основанную на лучших практиках и опыте специалистов, гибко настраивается под индивидуальные нужды заказчика, «стоит» отдельно от базы регламентированного учета, консолидирует данные посредством настройки обмена, что помогает избежать двойного ввода, а также, поскольку разработана в среде 1С, имеет знакомый многим интерфейс и логику работы.

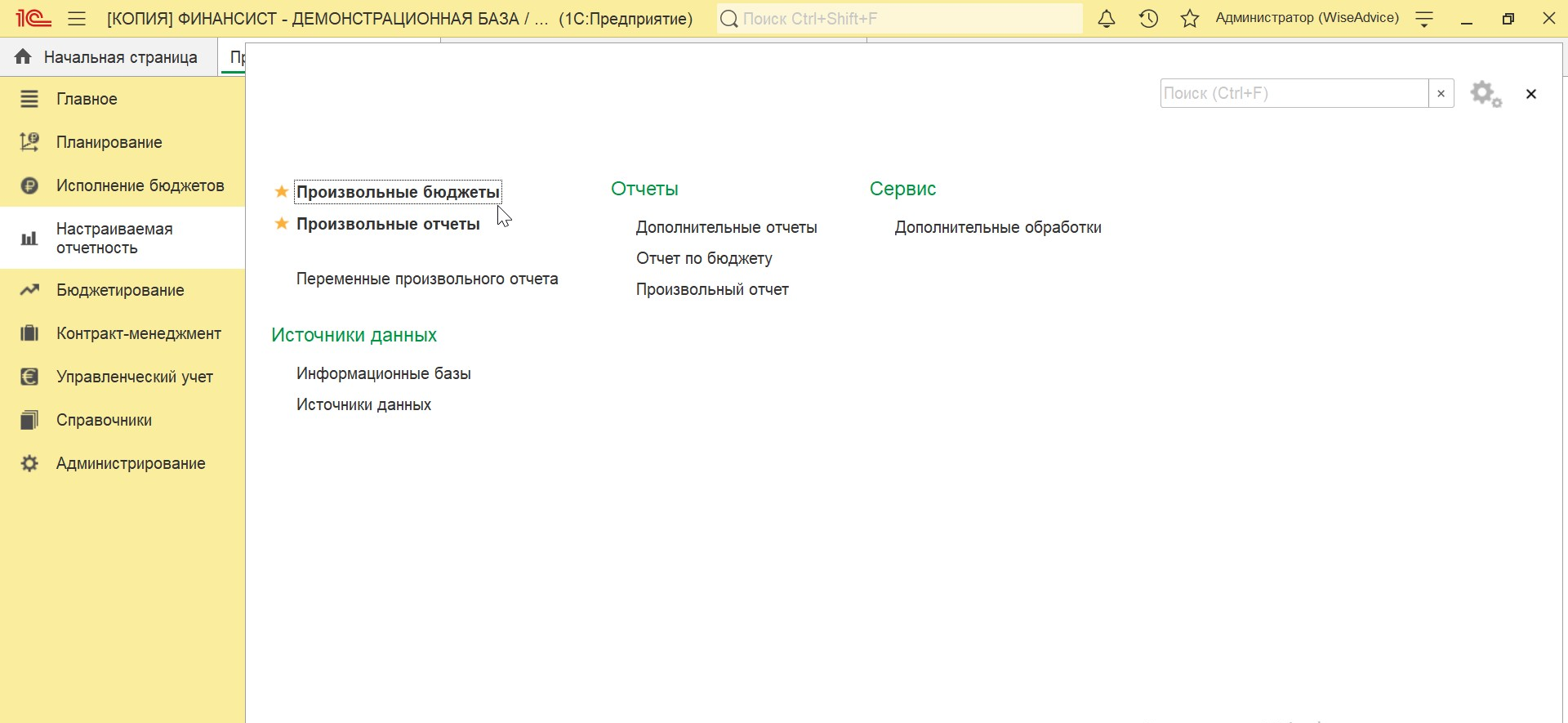

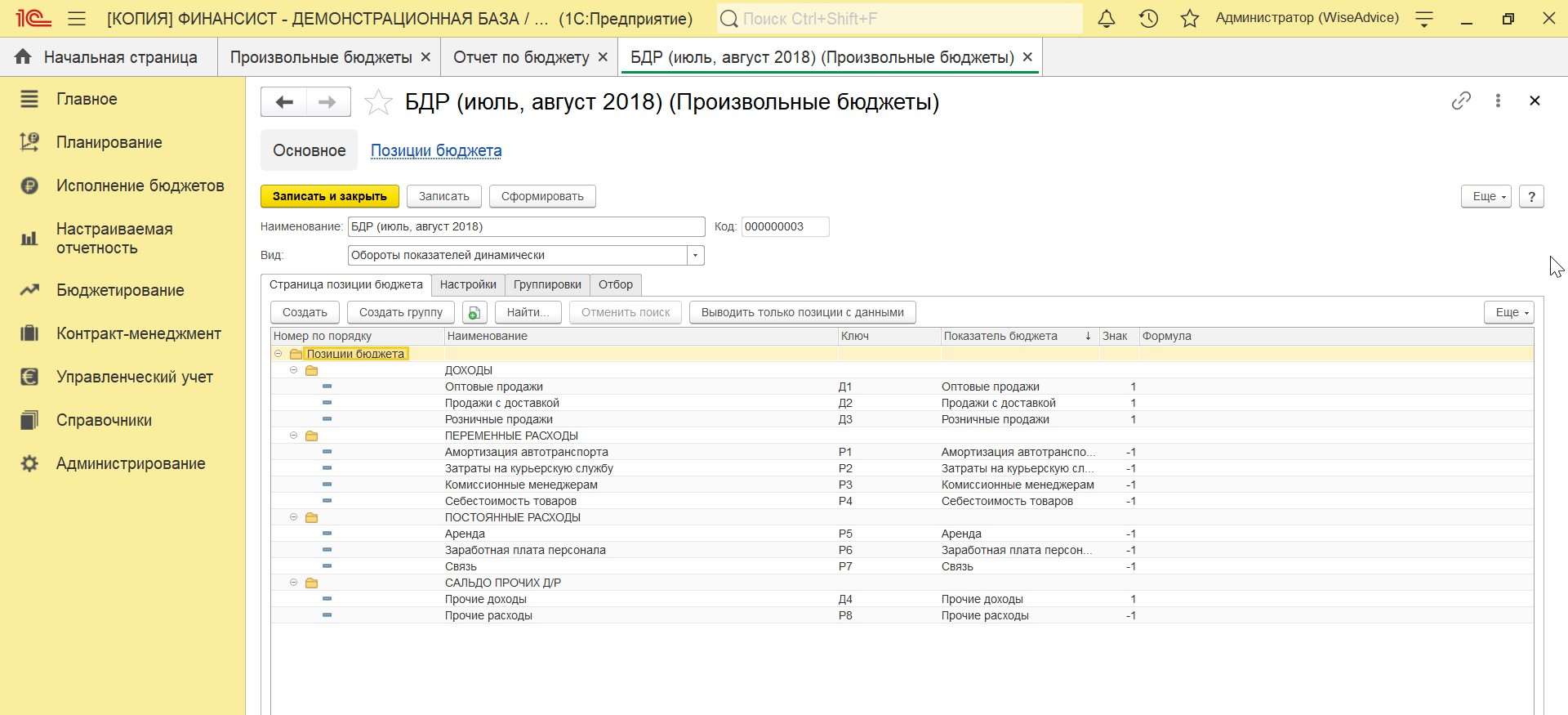

Переходим в раздел «Настраиваемая отчетность-Произвольные бюджеты», нажимаем кнопку «Создать».

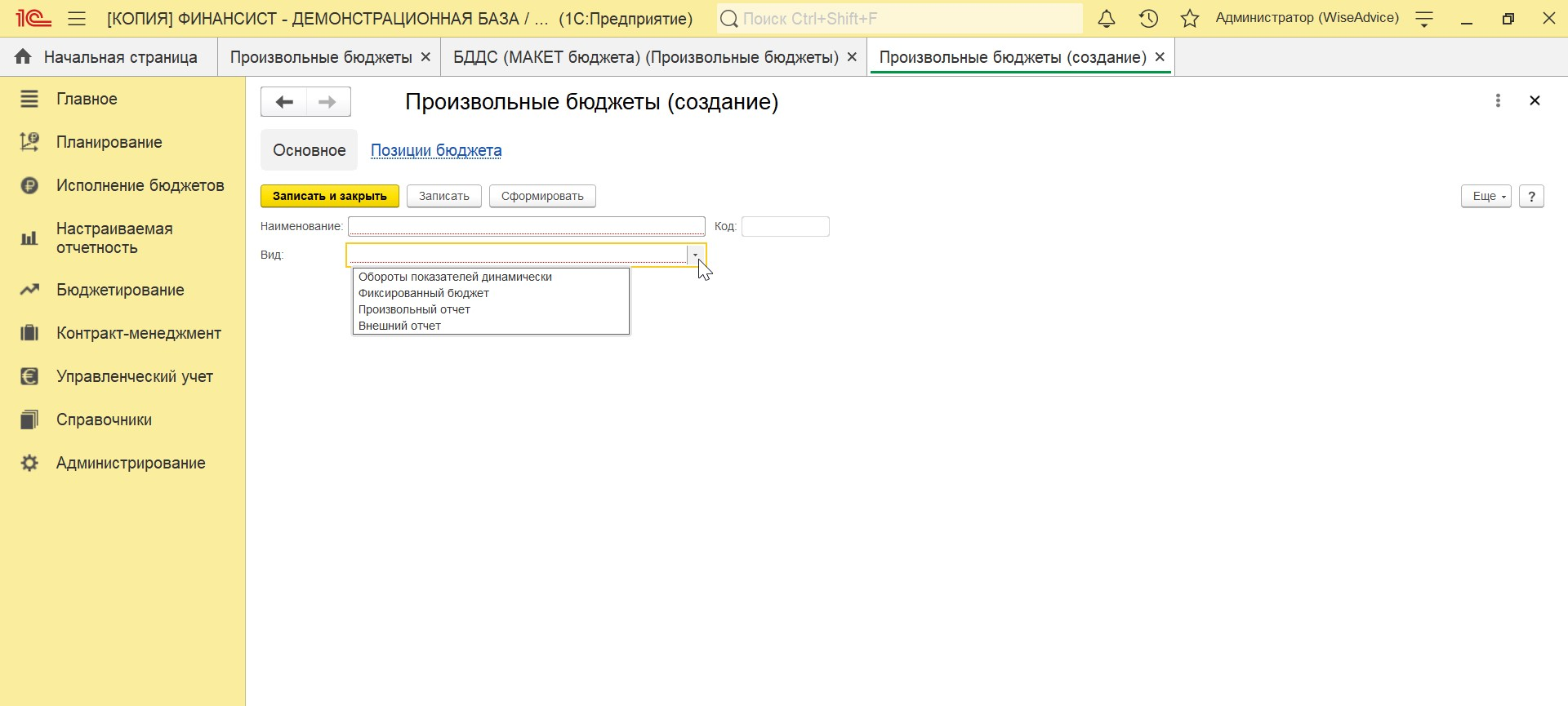

Присваиваем отчету наименование и вид.

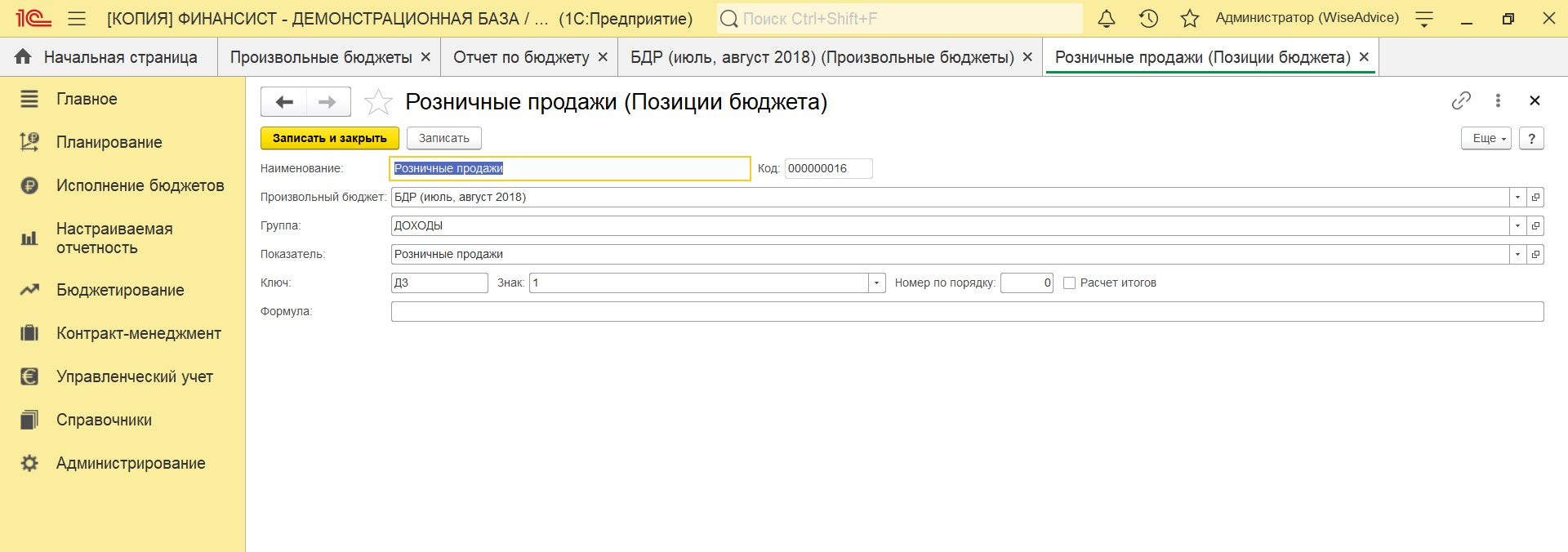

Выбираем позиции (статьи) бюджета, которые будут участвовать в отчете.

Присваиваем ключ и знак для каждой статьи.

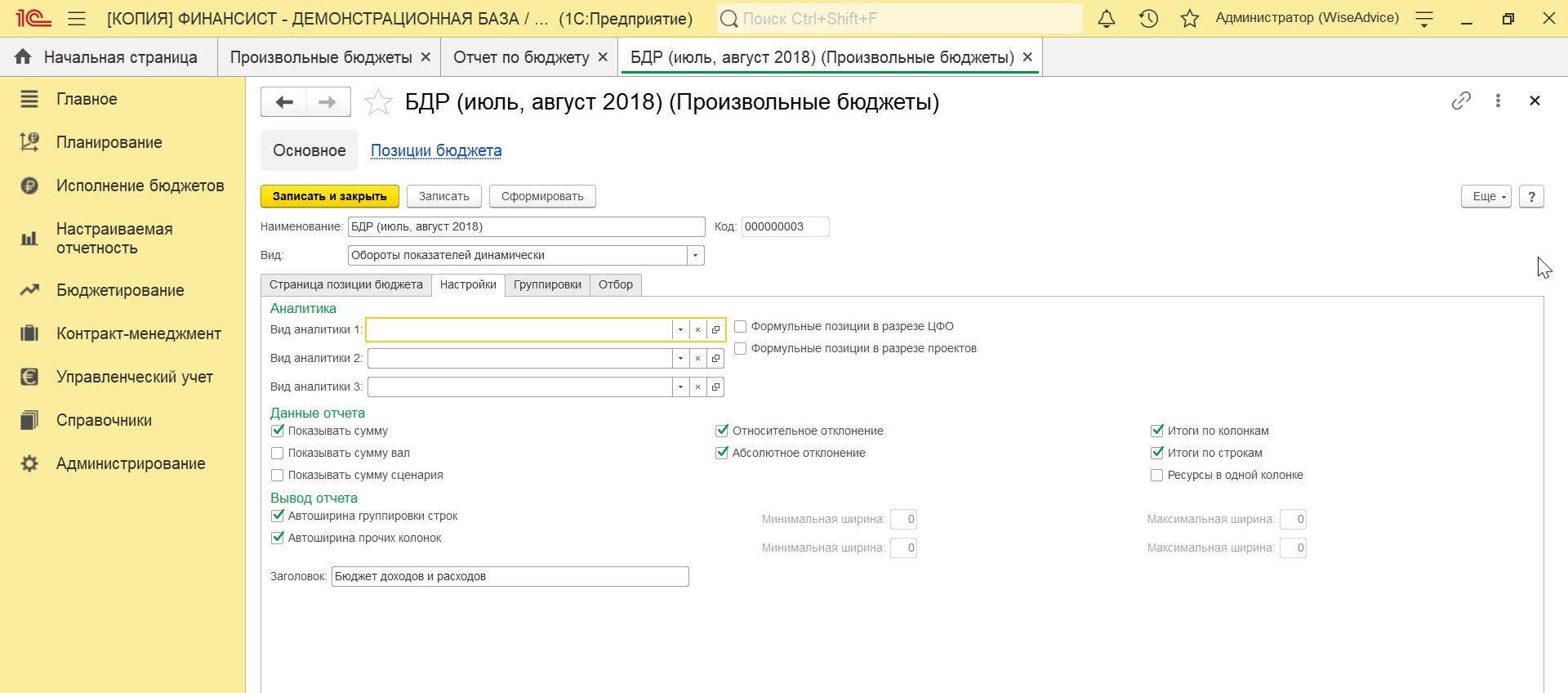

Производим общие настройки для всего отчета на второй закладке «Настройки»

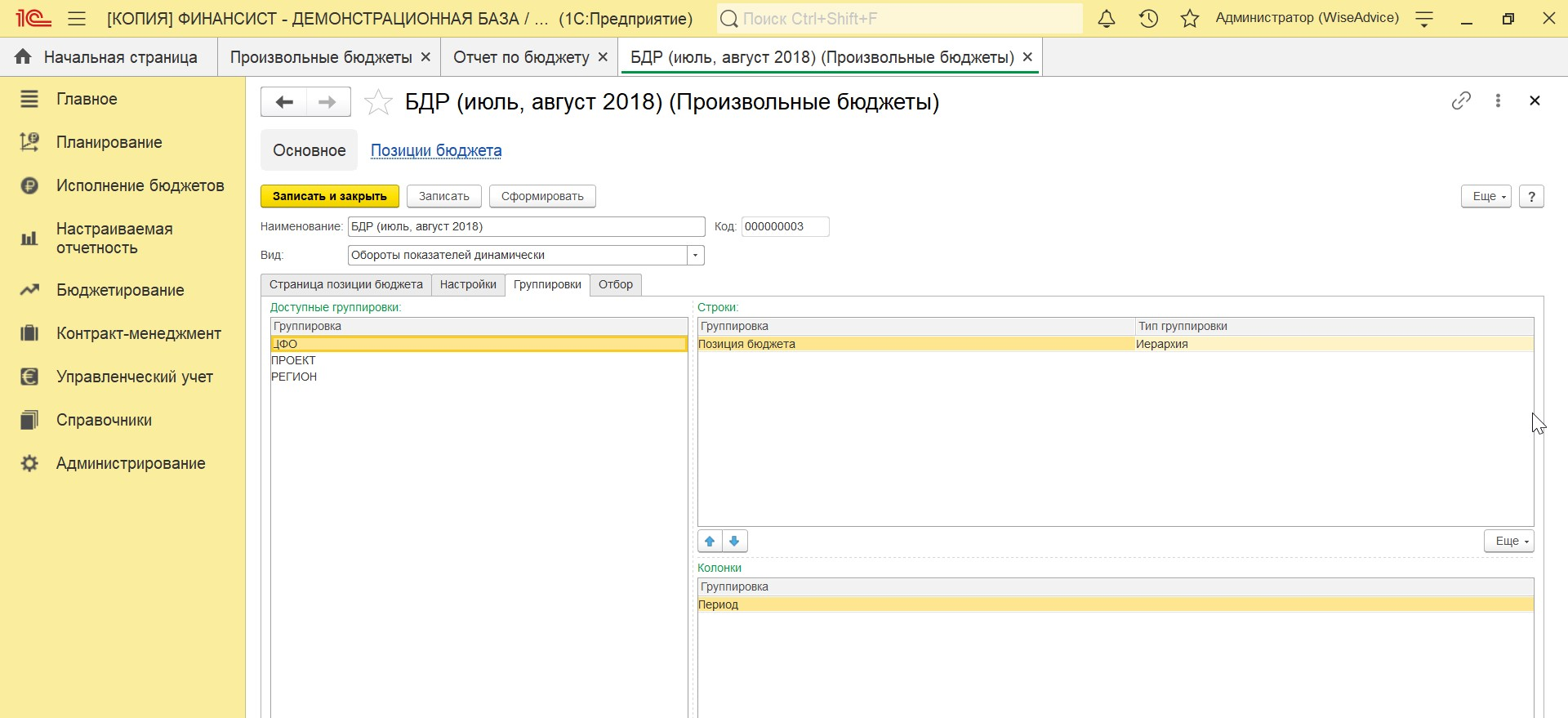

Настраиваем необходимые группировки и нажимаем «Сформировать».

Отчет сформирован.

Современное решение WA:Финансист для управленческого учета, типовое внедрение за 1 мес.

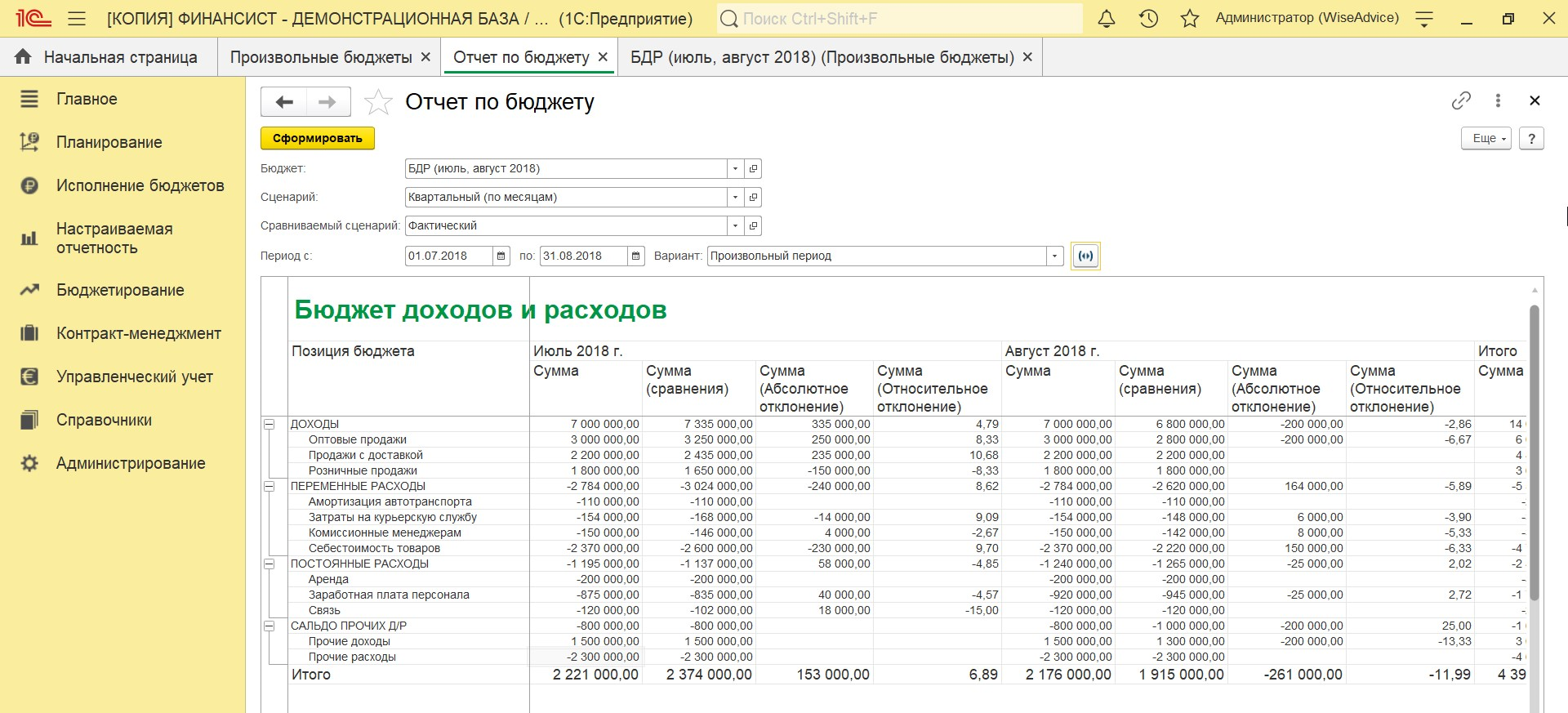

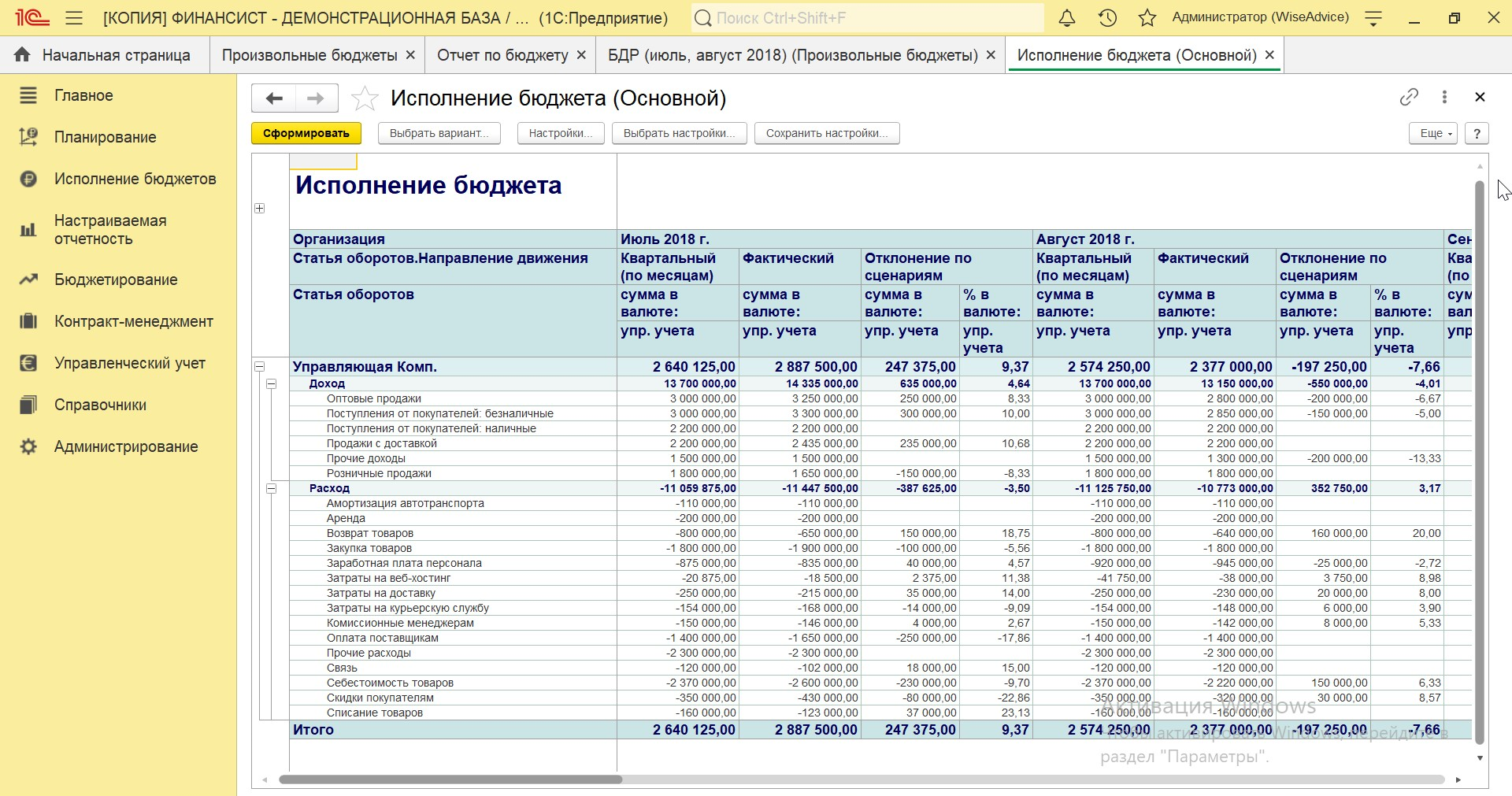

Кроме того, Отчет (Бюджет) доходов и расходов можно сформировать путем стандартных отчетов в разделе Бюджетирование-Исполнение бюджета и нажимаем кнопку сформировать

Получаем бюджет доходов и расходов.

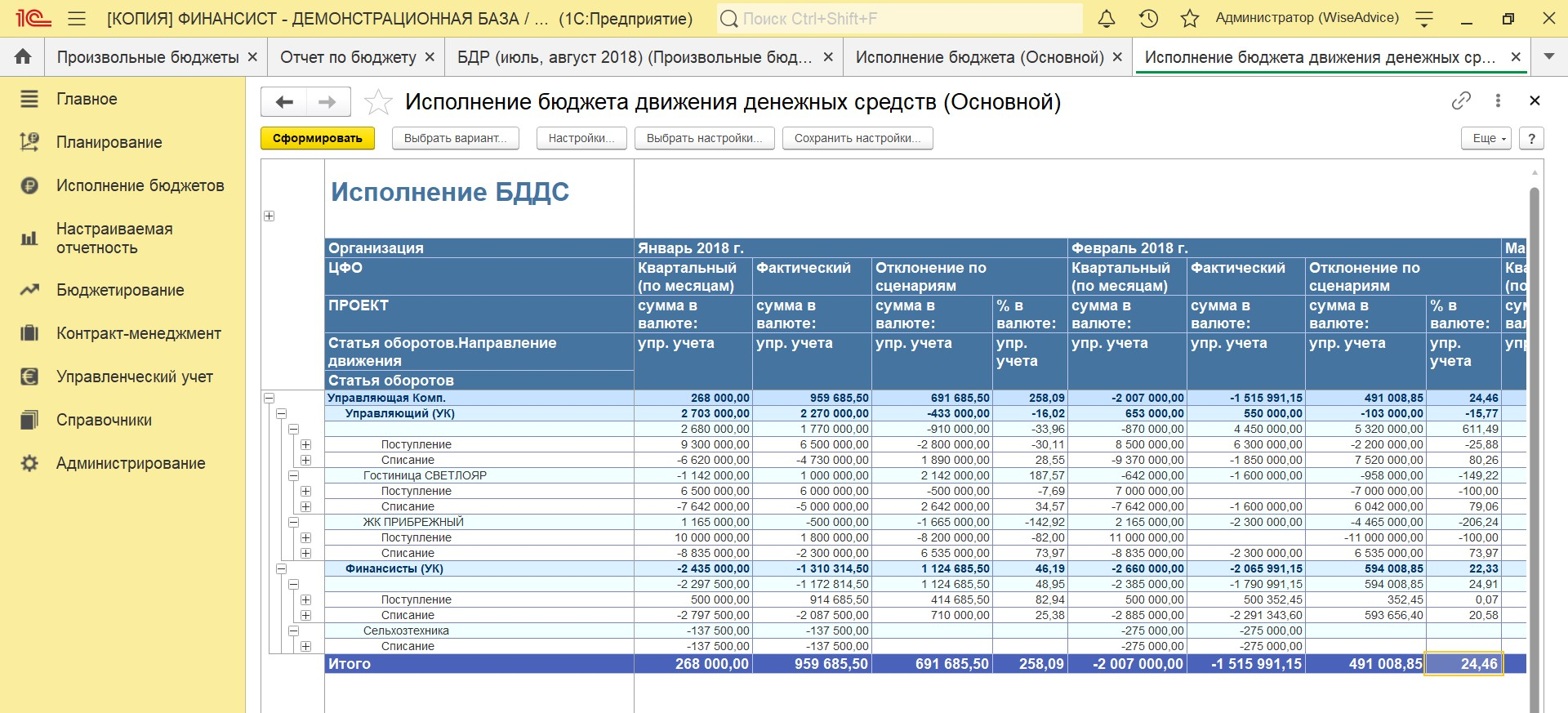

Похожий отчет по поступлениям и списаниям денежных средств (БДДС) доступен в модуле WA:Финансист. Управление денежными средствами.

В разделе «Настройки» можно гибко управлять детализацией отчета – формировать его в разрезе любых доступных аналитик, по группе компаний, по любому ЦФО, организации и т.д.

Выводы

Отвечая на вопрос, насколько оправданным является ведение в организации управленческого учета, следует сопоставить полученный от его внедрения экономический эффект с затратами, которые она понесет в ходе его постановки. Если первый показатель перевешивает второй, то принятое решение является целесообразным.

Управленческая отчетность — внутренняя отчетность предприятия, предоставляющая данные о результатах деятельности подразделений организации по различным направлениям, проектам или регионам. Потребители данных управленческой отчетности – менеджмент организации, владельцы бизнеса и топ-менеджеры, используют ее для управления предприятием, планирования, анализа, прогнозирования и общего контроля его деятельности.

Процедуры, нормы и стандарты, в соответствии с которыми ведется управленческий учет и осуществляется формирование управленческой отчетности, никак не регламентированы в действующем законодательстве. Формы отчетов, структура данных, набор показателей, периодичность и сроки формирования отчетности напрямую определяются особенностями финансово-хозяйственной деятельности организации. Другой ключевой фактор – цели, для достижения которых ведется управленческий учет, и которые диктуются потребителями данных этой отчетности.

Управленческую отчетность следует рассматривать не как итог управленческого анализа, а, скорее, как материал для его проведения, на основе результатов которого в дальнейшем можно будет сформировать оценку результатов деятельности компании, оценить степень достижения поставленных целей и степень, в которой рациональными и обоснованными были принятые менеджментом управленческие решения.