Рассмотрим проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- начисление заработной платы;

- удержания из заработной платы;

- начисление страховых взносов;

- выплата заработной платы;

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Попробовать бесплатно

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

В веб-сервисе Контур.Бухгалтерия легко работать с зарплатой: начислениями и удержаниями, НДФЛ и взносами. Система автоматически делает нужные проводки и формирует платежные поручения.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата аванса и заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее 28 числа организация обязана заплатить НДФЛ. Страховые взносы на травматизм уплачиваются до 15 числа следующего месяца. Оплата у организаций происходит только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами. Напомним, что с 2023 года почти все перешли на обязательный единый налоговый платеж. Проводки будут следующие:

Д68 К51 — уплачен единый налоговый платеж

Д68/69 К68 — единый налоговый платеж зачтен в счет уплаты конкретно НДФЛ или страховых взносов

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2023 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2023 г. — выплачена зарплата,

28.04.2023 г — уплачены НДФЛ и страховые взносы,

15.04.2023 г — уплачены взносы на травматизм.

ФИО Начислено НДФЛ Выплачено Иванов И.И. 25 000 3 250 21 750 Петров П.П. 20 000 2 600 17 400 Сидоров С.С. 30 000 3 900 26 100 Итого 75 000 9 750 65 250 Взносы:

- пенсионное, медицинское и социальное страхование (30%) — 22 500 рублей

- травматизм (0,9%) — 675 рублей

Проводки по всем операциям:

Дата Проводка Сумма Содержание операции 31.03.2023 Д20 К70 75 000 Начислена зарплата Начислены страховые взносы: Д20 К69.сфр 22 500 — в СФР (пенсионное, медицинское и социальное страхование) Д20 К69.фсс 675 — в СФР (травматизм) 10.04.2023 Д70 К68.ндфл 9 750 Удержан НДФЛ Д70 К50 65 250 Выплачена зарплата сотрудникам из кассы 15.04.2023 Д69 К51 675 Перечислены страховые взносы на травматизм 28.04.2023 Д68 К51 9 750 Перечислены НДФЛ и страховые взносы в составе единого налогового платежа 28.04.2023 Единый налоговый платеж распределен по направлениям: Д68.НДФЛ Кт68 9 750 — НДФЛ Д69.пфр К68 16 500 — на ОПС Д69.фмс К68 3 825 — на ОМС Д69.фсс1 К68 2 175 — на ОСС (врем.нетрудоспособность)

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.

Расчет заработной платы – ответственный участок бухгалтерского учета. Ошибки в начислениях всегда приводят к конфликтным ситуациям и финансовым потерям для компании. Эксперты 1С-WiseAdvice делятся профессиональными секретами, как провести отбор кандидатов и с помощью должностной инструкции выстроить эффективную систему расчета заработной платы в компании.

В чем особенность участка расчета заработной платы

За ошибки бухгалтера расчетной группы расплачиваются его руководители. Поэтому от профессионализма расчетчика зависит спокойствие главного бухгалтера и директора организации.

Специалисты 1С-WiseAdvice на опыте многих компаний убедились, что правильное и своевременное начисление заработной платы повышает лояльность сотрудников. Частые промахи в расчетах, наоборот, могут значительно снизить мотивацию персонала.

Компетенции и навыки бухгалтера по расчету заработной платы должны соответствовать профилю деятельности компании. Например, принципы начисления зарплаты вахтовиков и работников медицинских компаний различны. А это значит, что бухгалтер по заработной плате обязан не только обладать общими знаниями, но и разбираться в отраслевых тонкостях и нюансах.

Что должен знать бухгалтер по заработной плате: основные требования

Качество знаний бухгалтера на участке зарплаты прямо влияет на то, как сотрудник справляется с должностными обязанностями. Решения, которые принимает специалист в своей текущей деятельности, должны базироваться на правовых и отраслевых нормативных актах.

Основной перечень профессиональных знаний бухгалтера-расчетчика:

- Понимание законодательных требований в области начисления заработной платы. Необходимо разбираться в особенностях расчета зарплаты сотрудников, работающих в различных режимах, уметь работать с больничными листами, учитывать отраслевую законодательную специфику и все тонкости расчетов с персоналом.

- Знание механизмов подготовки налоговой отчетности, связанной с заработной платой, соблюдение сроков ее предоставления.

- Применение формул, способов и методов проверки правильности исчисления заработной платы.

- Понимание механизмов документооборота, правил архивации и хранения документов на этом участке бухгалтерии.

- Обладание сведениями о том, как операции, связанные с начислением зарплаты, отражаются на счетах аналитического и синтетического учета.

Это минимальный объем знаний. Бухгалтер-расчетчик должен не только обладать ими, но и уметь применять на практике. Штатный бухгалтер зачастую совмещает несколько участков работы, поэтому ему просто некогда постигать какие-либо нюансы отдельной специализации. А значит, расчеты ведутся примитивным способом.

В 1С-WiseAdvice каждый сотрудник имеет свой профиль деятельности. Наши клиенты знают, что их зарплату рассчитывает профессионал, который учитывает все отраслевые тонкости этого процесса.

Функции бухгалтера по учету зарплаты

Функциональные обязанности бухгалтера по расчету заработной платы зависят от того, каким образом поставлен бухгалтерский учет в организации. Иногда такому специалисту приходится совмещать несколько участков или кадровый учет. Эксперты 1С-WiseAdvice, проводя аудит компаний, заметили простую закономерность. Узкоспециализированные работники имеют значительное преимущество. Чем шире функционал бухгалтера – тем больше вероятность ошибки.

Необходимый минимум навыков, которыми должен обладать бухгалтер-расчетчик:

- Работа с первичной учетной документацией (приказы, табели рабочего времени и другое).

- Отражение на счетах бухгалтерского учета операций по учету заработной платы.

- Расчет выплат и удержаний, расчет налогов и взносов, возникающих на участке, связанном с расчетом заработной платы.

- Контроль по взаиморасчетам с персоналом.

- Подготовка налоговой отчетности, контроль соблюдения сроков сдачи и правильности оформления.

- Сбор и анализ информационных данных по запросу руководства компании.

- Содействие другим сотрудникам в получении информационной или справочной информации об их заработной плате и других начислениях и вычетах.

Навыки и компетенции специалиста лучше всего закрепить в должностной инструкции в виде обязанностей. Это поможет сотруднику понимать, что ждет от него работодатель. А у руководства компании всегда будет возможность оценить профессиональную квалификацию бухгалтера.

Должностные обязанности бухгалтера по заработной плате

Должностная инструкция (ДИ) бухгалтера по зарплате должна подробно описывать все обязанности работника. Такой документ позволяет избежать спорных моментов и регламентирует взаимоотношения между специалистом и работодателем.

В обязанности бухгалтера необходимо включить контроль первичной документации, используемой при расчете зарплаты, отражение этих операций на счетах бухучета. Сотрудник должен готовить справки по форме 2-НДФЛ, рассчитывать социальные взносы, формировать отчетность. Будет нелишним обязать сотрудника повышать свои знания трудового законодательства в области начисления и выплаты пособий, предоставлении льгот отдельным категориям работников.

Специфика этого участка работы состоит в том, что бухгалтер имеет доступ к большому количеству персональных данных сотрудников. Поэтому в его должностные обязанности необходимо включить пункт о соблюдении законодательства о защите персональных данных и конфиденциальной информации.

Права бухгалтера-расчетчика

В должностной инструкции всегда есть раздел, который посвящен правам специалиста, ведущего расчет заработной платы. В основном они связаны с получением информации и улучшением существующих бизнес-процессов на участке.

Например, сотрудник вправе получать внутреннюю информацию, в том числе имеющую статус «коммерческая тайна», если это связано с решением текущих задач.

Бухгалтер может принимать решения в пределах должностных полномочий, предлагать способы оптимизации работы или повышения информатизации внутренней отчетности по зарплате.

Должностная инструкция бухгалтера по расчету заработной платы — образец 2019

Эксперты 1С-WiseAdvice рекомендуют ежегодно пересматривать положения должностных инструкций. Бухгалтерское и трудовое законодательство очень изменчиво. Функционал, который был действенным в прошлом году, может существенно измениться в следующем году.

Образец должностной инструкции бухгалтера по расчету заработной платы, актуальный в 2019 году

Важно не только грамотное содержание должностной инструкции, но и ее правильное оформление. В организации необходимо издать приказ, который вводит инструкцию в действие. Один экземпляр инструкции выдают сотруднику под роспись, второй остается в личном деле сотрудника.

Ответственность за ошибки в учете

Требования законодательства регулярно вносят корректировки в должностные обязанности и объем ответственности специалистов. Появление новых спецрежимов, изменение условий оплаты труда – все это нередко ведет к ошибкам или некорректному исполнению обязанностей работником. В итоге – штрафные санкции, пени, проверки контролирующих органов.

Как правило, в организации ответственность штатного специалиста ограничена трудовым законодательством и основные денежные и репутационные убытки вынужден нести собственник бизнеса или главный бухгалтер. В компании 1С-WiseAdvice эта проблема решена по-другому.

Мы полностью компенсируем финансовые потери клиентам на аутсорсинге, если они вызваны ошибками по нашей вине. Получить выплату возможно даже тем, кто уже прекратил с нами сотрудничество. Установлен срок давности для возмещения – 3 года с даты сдачи последнего отчета.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Должностная инструкция бухгалтера по расчету заработной платы нужна для документирования его отношений с менеджментом организации-работодателя. В ней прописывают основные трудовые характеристики: порядок подчинения, выполняемые сотрудником задачи, его полномочия и прочие аспекты. Дополнительным преимуществом инструкции является возможность её применения в административных и юридических разбирательствах по трудовым вопросам.

ФАЙЛЫ

Скачать образец должностной инструкции бухгалтера по расчету заработной платы .doc

Образец должностной инструкции бухгалтера по расчету заработной платы

1. Общие параметры

- Бухгалтера по расчету заработной платы нанимает и увольняет руководитель компании по рекомендации главного бухгалтера.

- Бухгалтер по расчету заработной платы подчиняется главному бухгалтеру компании.

- Бухгалтер по расчету заработной платы обязан подходить под следующие квалификационные требования:

- высшее (средне-специальное) образование бухгалтерского профиля;

- трудовой опыт в сфере бухгалтерии от трех лет.

- На время отсутствия специалиста (повышение квалификации, лечение болезни и пр.) его замещает другой сотрудник бухгалтерии компании, назначенный главным бухгалтером.

- Бухгалтер по расчету заработной платы обязан разбираться в:

- законодательстве и нормативах, регулирующих бухгалтерскую деятельность в коммерческих организациях;

- актуальных нормативах и правилах контролирующих инстанций (ФНС, ФСС, ПФР и пр.), регулирующих процесс ведения бухотчетности в сфере зарплаты;

- учетной политике, использующейся в компании;

- правилах проверок первичной бухгалтерской документации;

- правилах работы с документами о временной нетрудоспособности сотрудников;

- принципах начисления базовой и переменной частей зарплат;

- правилах расчета и начисления налогов и сборов с зарплат сотрудников компании;

- принципах взаимодействия с представителями ФНС, ПФР и других структур, при проведении ими проверок бухотчетности;

- нормах корректного отражения в статьях отчетности операций по выплатам сотрудникам компании;

- структуре компании и сферах её деловой активности;

- кадровом составе компании;

- принципах делопроизводства, обязательных к использованию в компании;

- принципах учета рабочего времени и показателях KPI, используемых при расчете величины зарплат сотрудников;

- нормах трудовой дисциплины, пожарной безопасности и т.д., которые обязательны для соблюдения работниками компании;

- правилах применения в работе оргтехники, компьютера и профильных программных продуктов (Microsoft Office, 1С: Бухгалтерия).

- Бухгалтер по расчету заработной платы руководствуется:

- законами и нормами, регулирующими сферу бухгалтерии;

- профильными документами компании;

- данной инструкцией.

2. Функции

Бухгалтер по расчету заработной платы отвечает за:

- Обеспечение расчетов с персоналом по оплате труда (зарплата, налоги с неё, доплаты и т.д.).

- Корректное отражение на счетах отчетности операций по расчету с персоналом.

- Обеспечение менеджеров, главного бухгалтера и других лиц с соответствующими полномочиями информацией по операциям в своей сфере деятельности.

- Отслеживание своевременности и полноты расчетов с персоналом.

- Мониторинг изменений нормативно-правовой базы в сфере своей ответственности.

- Подготовку справок, записок и прочих документов в области расчетов с персоналом для сдачи в ФНС и прочие контролирующие органы.

- Проверку документов, сдаваемых сотрудниками для расчета зарплаты, получения льгот и дополнительных выплат.

- Участие в подготовке годовой и квартальной финансовой отчетности компании.

- Оформление необходимых по работе документов в соответствии с правилами компании.

- Участие в разработке учетной политики компании и нестандартных форм документов в своей области ответственности.

- Обеспечение хранения и архивирования бухгалтерской документации в своей области деятельности.

- Помощь главному бухгалтеру и другим сотрудникам бухгалтерии в их деятельности.

- Соблюдение в работе норм конфиденциальности, правил пожарной безопасности и других параметров, заданных в соответствующей внутренней документации.

- Информирование главного бухгалтера по замеченным проблемным моментам.

- Внесение необходимых записей в электронную базу данных компании.

3. Ответственность

Бухгалтер по расчету заработной платы несет ответственность за:

- Материальный ущерб, понесенный компанией из-за его действий, — в размерах, определенных на основе положений действующего законодательства.

- Невыполнение своих трудовых функций — в соответствии с параметрами, определенными в правилах компании и трудовом законодательстве.

- Нарушение норм конфиденциальности — в соответствии с правилами компании и действующими законами.

- Совершенные при выполнении работ нарушения норм и законов — в границах, определенных в трудовом, административном либо уголовном праве.

4. Права

Бухгалтер по расчету заработной платы обладает полномочиями:

- Получать от других сотрудников информацию, необходимую в своей деятельности.

- Предлагать главному бухгалтеру меры по улучшению трудовых процедур.

- Визировать документы в пределах своей ответственности.

- Участвовать во встречах персонала компании, где затрагиваются вопросы ведения бухгалтерии.

- Повышать свою квалификацию за счет компании в соответствии с параметрами, изложенными во внутренней документации.

- Требовать и получать от руководства компании доступ к СПС, отраслевой прессе и профильным онлайн-ресурсам.

Параметры создания должностной инструкции

В деловой практике наиболее распространен следующий формат инструкции:

- Общие параметры.

- Трудовые функции.

- Должностные права.

- Возможная ответственность.

Иногда к этим обязательным разделам добавляются дополнительные. Особенно часто это происходит при составлении инструкций для позиций топ-менеджеров в крупных компаниях, когда работодатель хочет конкретизировать какие-то должностные параметры. Наиболее популярные дополнительные части:

- Условия работы.

- Должностные взаимосвязи.

- Параметры оценки результативности (KPI).

Внимание! При составлении инструкции может применяться профессиональный стандарт 08.002 «Бухгалтер», утвержденный Минтрудом в конце 2019 года. В него включены общие характеристики профессии бухгалтера.

Общие параметры

Вводный раздел инструкции нужен для документирования общих аспектов. В нем описаны принципы временной замены сотрудника, его найма и увольнения, порядок подчинения и т.д. Особую роль играют перечисленные в разделе квалификационные параметры: уровень образования, опыт работы, профильные умения. Они помогают обеспечить прием на работу специалиста, готового на хорошем уровне выполнять требуемые должностные задачи.

Внимание! В профессии бухгалтера важно уметь обращаться со специализированными профильными программами, а также со справочно-правовыми системами. Об этих требуемых навыках следует упомянуть в отдельном пункте.

Должностные функции

Эта часть документирует, какие задачи должен решать сотрудник. Зачастую сюда включают не только профильные обязанности, но и те, которые имеют общий характер: работать с документами, консультировать других сотрудников, замещать коллег. Также отдельно прописывают обязанность сотрудника соблюдать стандарты, установленные работодателем: поддерживать порядок, придерживаться норм конфиденциальности, безопасности и т.д.

Ответственность

Вопросы привлечения сотрудника к ответственности за его нарушения выходят за пределы инструкции. Это связано с тем, что нормативная база, на основе которой принимается решение о вине сотрудника и его наказании, сложна и объемна. К этому прибавляются и нюансы, связанные с доказательствами, показаниям, действиями адвокатов, если дело будет рассматриваться в суде. Поэтому в разделе ограничиваются общим перечислением параметров ответственности сотрудника.

Права

В разделе перечисляются должностные права, объем и значение которых зависит от ряда факторов: кадровой политики компании, объема решаемых вопросов, отраслевой специфики.

Также сюда включают и специфичные права, характерные для конкретной позиции. Так, для бухгалтеров важно иметь доступ к профильным справочно-правовым системам и актуальным версиям бухгалтерских программ, что и обязан предоставить им наниматель.

После составления первоначального варианта инструкции начинается процедура её согласования. Обычно в ней участвуют:

- юрист — проверяет черновик на соответствие актуальному законодательству;

- делопроизводитель — следит за соблюдением в инструкции норм оформления деловой документации;

- HR-менеджер — проверяет соблюдение в инструкции параметров трудовой документации.

Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Рассмотрим, как организовать учет расчетов с персоналом по оплате труда, и разъясним нюансы ведения учета зарплаты сотрудников в материале далее.

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета оплаты труда на предприятии отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

О порядке организации первичного бухучета на предприятии можно узнать из статьи «Порядок организации первичного бухгалтерского учета».

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

Как учесть расходы на оплату труда в натуральной форме, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье «Особенности оборотно-сальдовой ведомости по счету 70».

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет: зарплата к выдаче

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

О том, как перечисляется зарплата на карту, вы сможете узнать из статьи «Порядок перечисления зарплаты на банковскую карту».

Бухгалтерский учет расчетов по оплате труда — проводки

В соответствии с планом счетов, утвержденным приказом Министерства финансов от 31.10.2000 № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70.

Бухгалтерский учет труда и заработной платы у упрощенцев

Учет зарплаты на ОСН и УСН производится одинаково, за тем исключением, что не все упрощенцы смогут уменьшить свои доходы на сумму затрат по оплате труда. Такое право сохраняется лишь для тех упрощенцев, которые выбрали объект упрощенного налогообложения «доходы за вычетом расходов».

Как учесть расходы на оплату труда при УСН, подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Для бухучета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Проводки по зарплате формируются с обязательным применением счета 70. Изучим их перечни в контексте разных зарплатных операций и налоговых перечислений.

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- удержания НДФЛ и начисления взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

1. НДФЛ

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

С 30.11.2020 из указания ЦБ 3210-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой Дт 76.4 Кт 91.

Итоги

Бухгалтерские проводки по заработной плате фиксируются в бухрегистрах с использованием счета 70 «Расчеты с персоналом по оплате труда».

По разным видам трудовых выплат, например, по обычной зарплате и по отпускным, даты проводок могут определяться с учетом разных принципов, что предопределено требованиями налогового законодательства.

Добавить в «Нужное»

Обязанности бухгалтера по заработной плате

Расчет заработной платы и страховых взносов с нее, учет прочих начислений и удержаний – обязательный участок учетной работы в любой организации. Он может быть как поручен бухгалтеру наряду с другими разделами бухгалтерского учета, так и выделен в самостоятельный блок, за который отвечает бухгалтер – расчетчик. О должностных обязанностях бухгалтера по заработной плате расскажем в нашей консультации.

Бухгалтер по расчету заработной платы: обязанности

Обязанности бухгалтера по заработной плате включают в себя решение всех основных вопросов, связанных с ведением бухгалтерского учета расчетов с персоналом по оплате труда. В частности, к функциональным обязанностям бухгалтера по расчету заработной платы можно отнести:

- прием и контроль первичной документации по зарплате и подготовка ее к счетной обработке;

- отражение на счетах бухгалтерского учета операций по учету заработной платы;

- начисление налогов и взносов, возникающих на участке, связанном с расчетом заработной платы;

- подготовка данных для составления бухгалтерской, статистической и налоговой отчетности в части учета расчетов по заработной плате;

- контроль за сохранностью бухгалтерских документов по учету заработной платы.

Бухгалтер по зарплате: обязанности (пример)

Конкретный перечень функциональных обязанностей бухгалтера по расчету заработной платы необходимо предусмотреть в трудовом договоре с работником или его должностной инструкции.

Пример должностной инструкции бухгалтера по учету заработной платы.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Для удовлетворения нужд небольших компаний, численность которых не превышает шестидесяти сотрудников, с основным видом начислений «Оклад» и работой по графику 40-часовой рабочей недели, фирма 1С дополнила функционал широко используемой 1С:Бухгалтерия 3.0 возможностями работы с кадровыми учетными операциями. В данной статье мы проведем детальный обзор этапов настройки, а так же подробно разберем, как производится начисление и выдача зарплаты в 1С Бухгалтерия 3.0.

Настройки параметров учета заработной платы, налогов и взносов

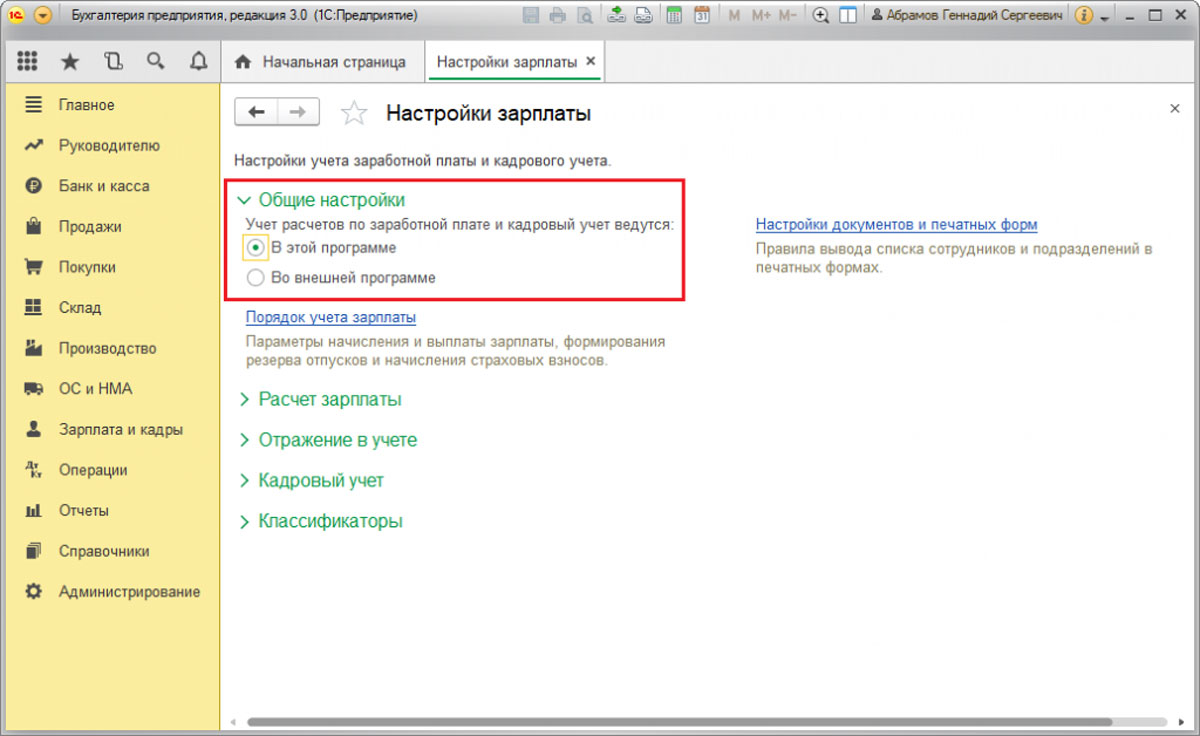

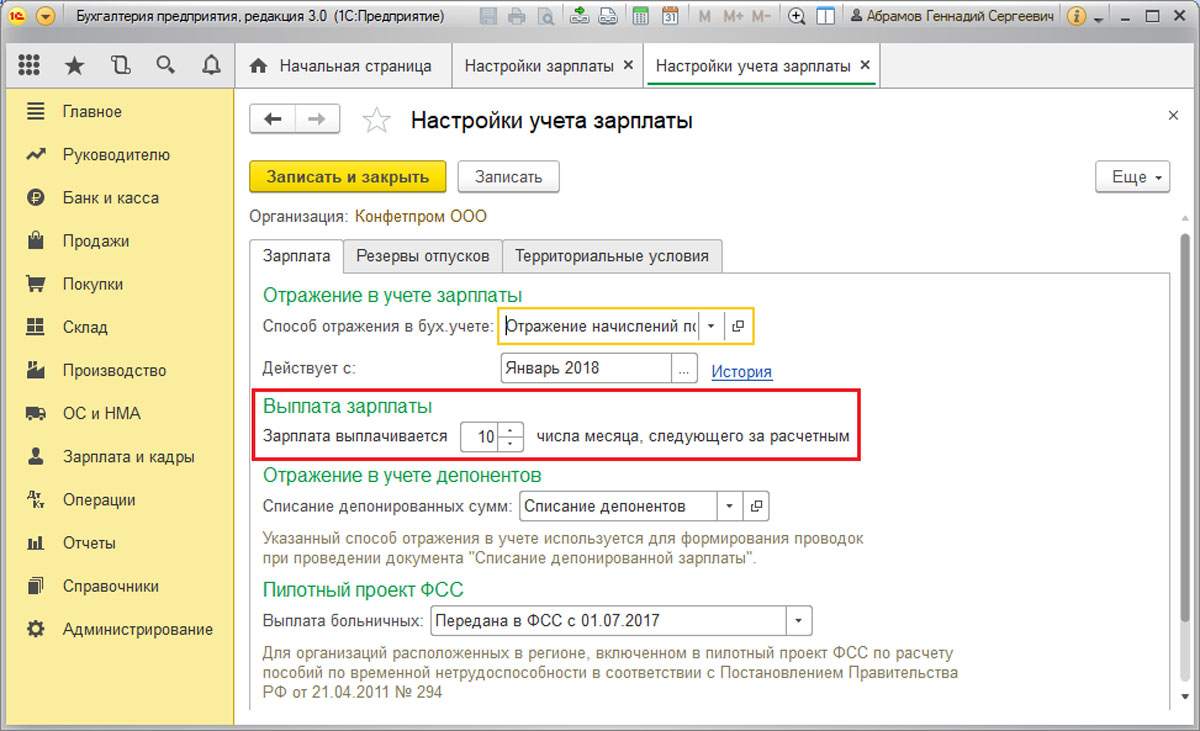

Последовательность начисления зарплаты в 1С Бухгалтерия 3.0, ведение учета расчетов в этой области и реализация последующих выплат изначально требуют настроек. Обратимся к разделу «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки», где их как раз и можно осуществить.

И первое, что необходимо для этого сделать – в группе переключателей «Учет расчетов по заработной плате и кадровый учет ведутся» активировать «В этой программе».

Настройки условий начисления и выплаты зарплаты

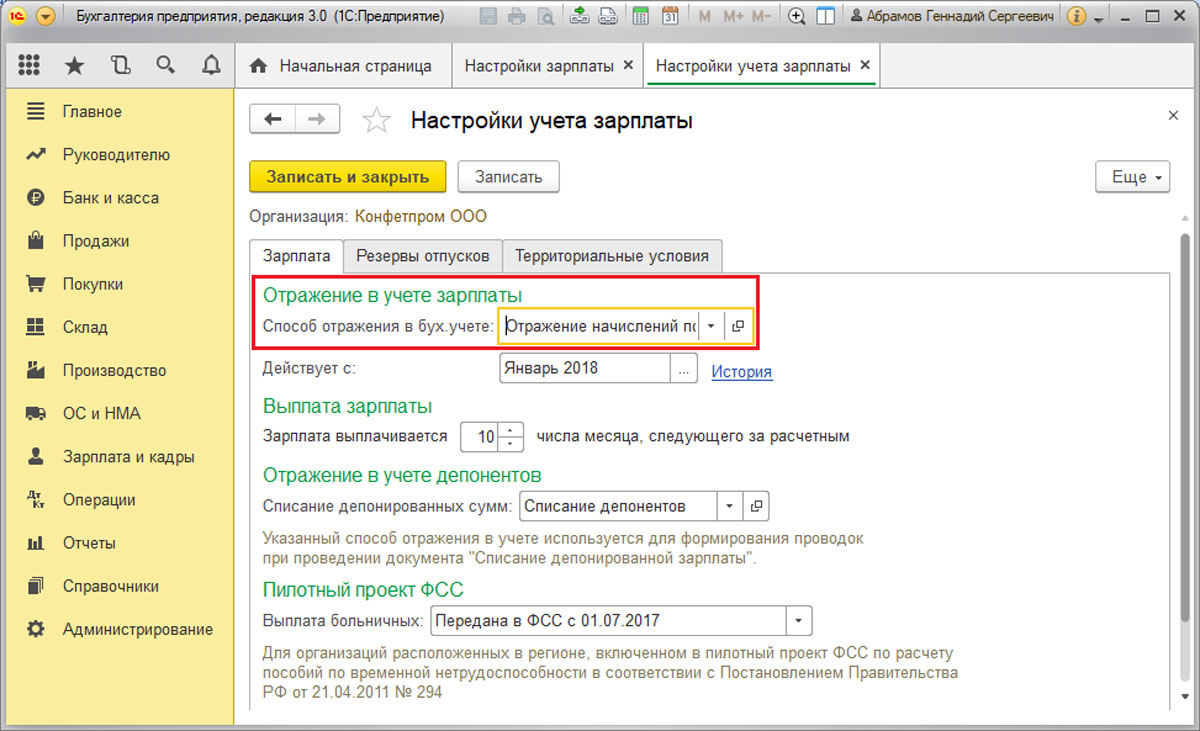

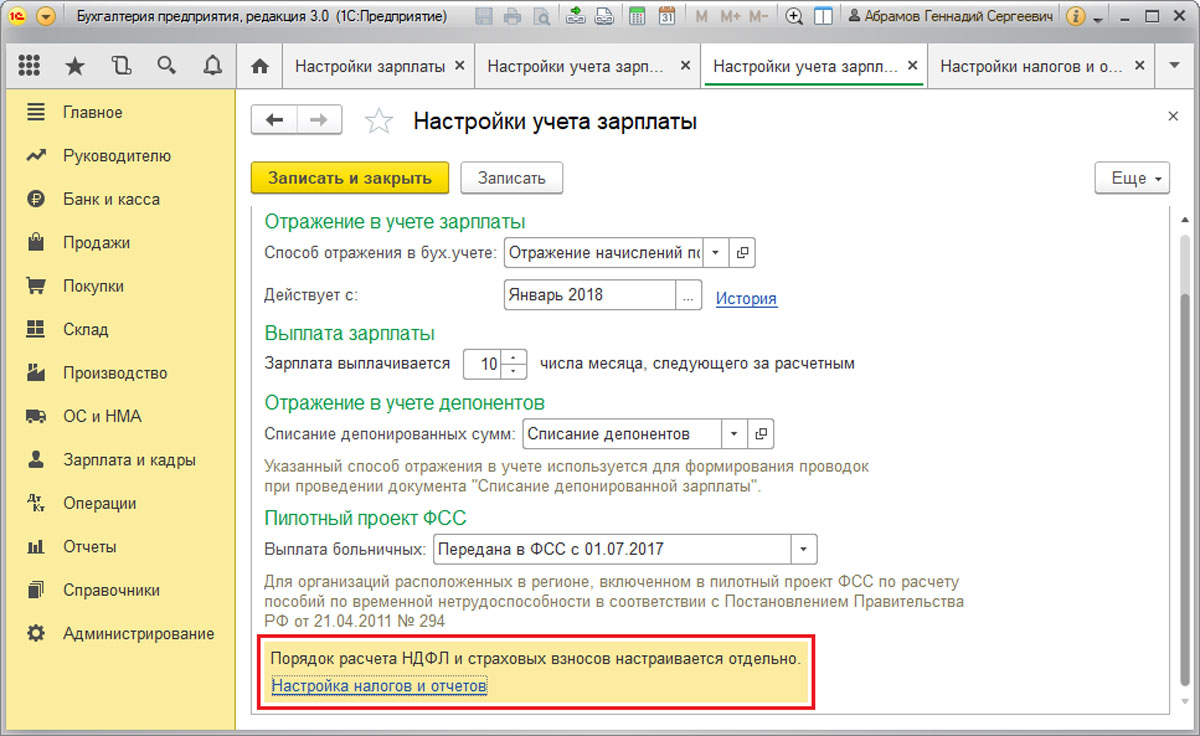

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Зарплата».

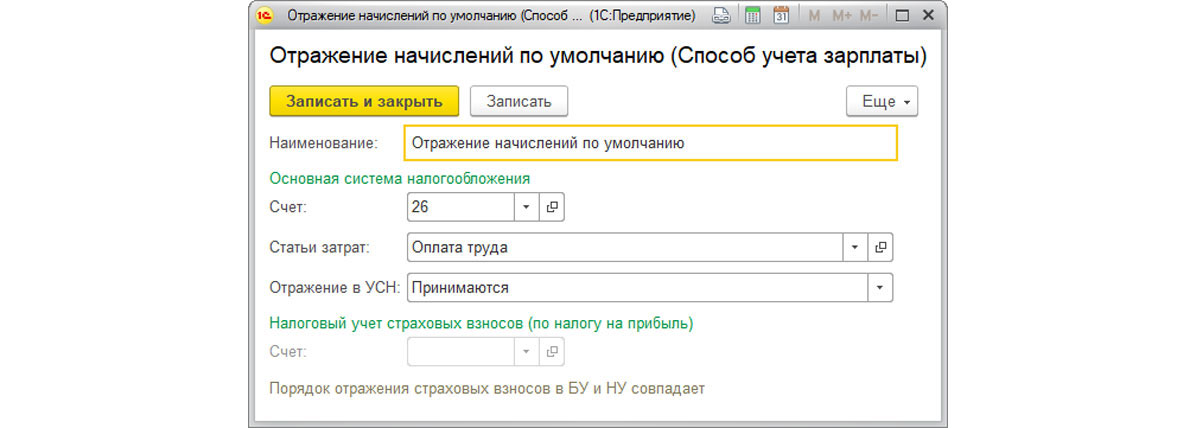

- Для начала необходимо указать «Способ отражения в бух.учете», который позволяет выбрать значение из справочника «Способ учета зарплаты». Указанный способ будет применяться автоматически, если для конкретных начислений или сотрудников не задан другой способ учета.

- Далее в реквизите «Зарплата выплачивается» необходимо указать дату выплаты зарплаты.

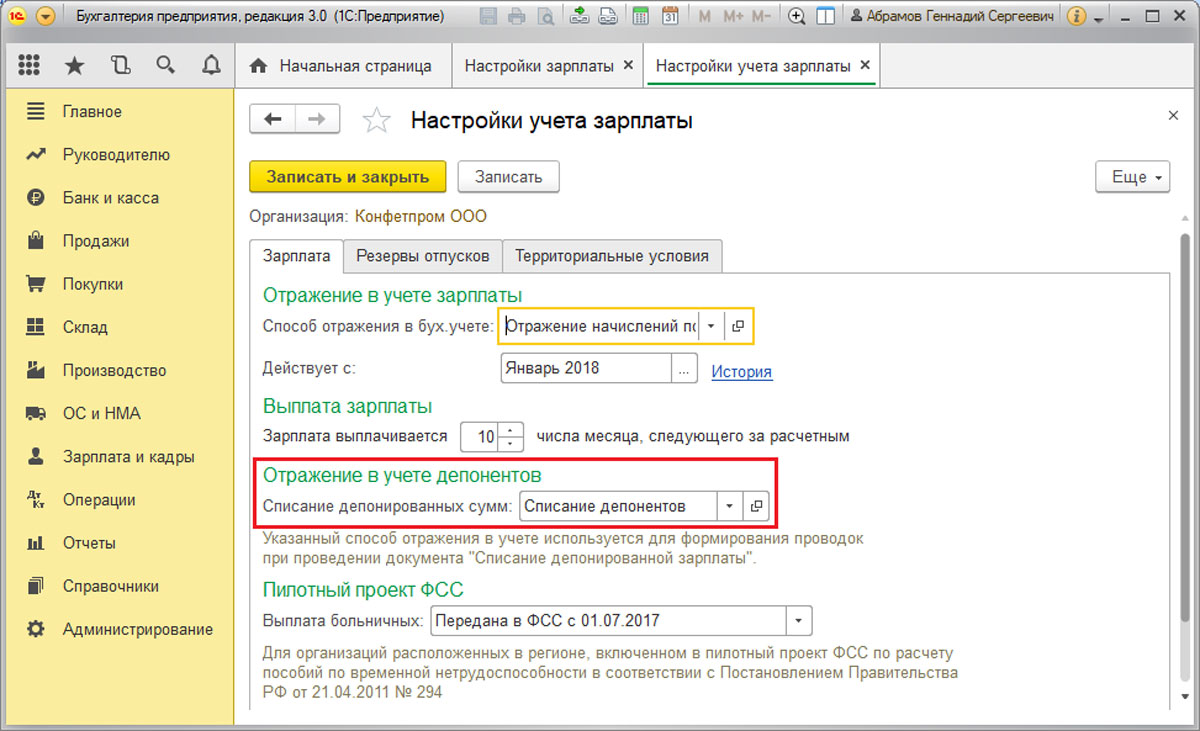

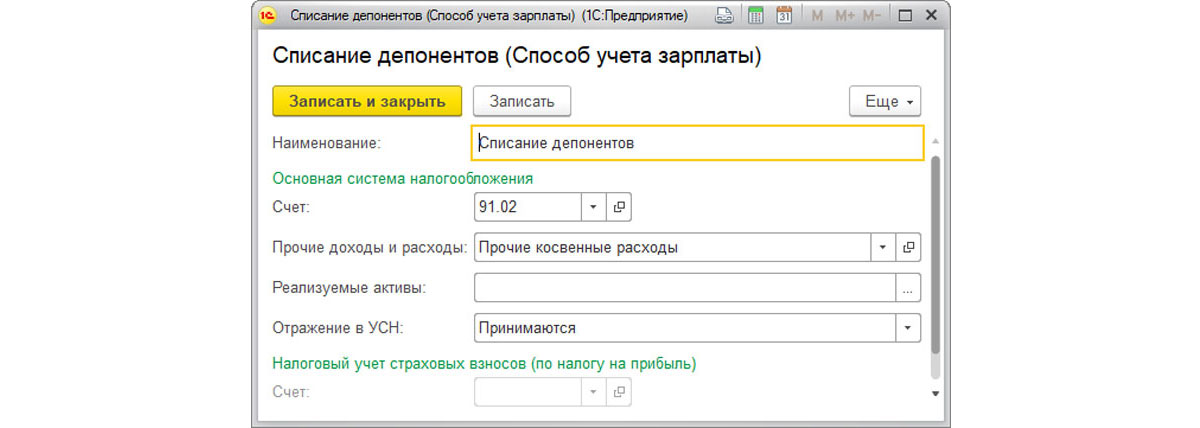

- В случае депонирования зарплаты потребуется задать способ отражения в учете депонентов в реквизите «Списание депонированных сумм».

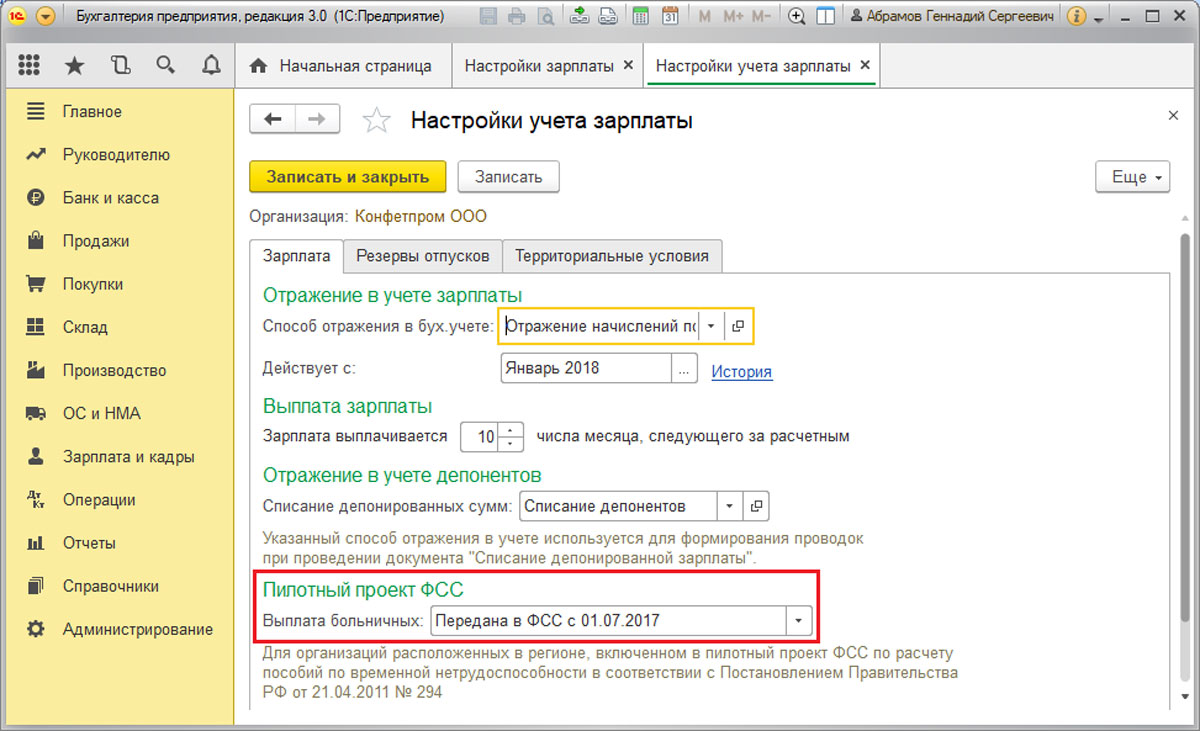

- Если фирма участвует в пилотном проекте ФСС, нужно выбрать реквизит «Выплата больничных» из значений выпадающего списка.

Настройка включения функции расчета больничных, отпусков и исполнительных листов

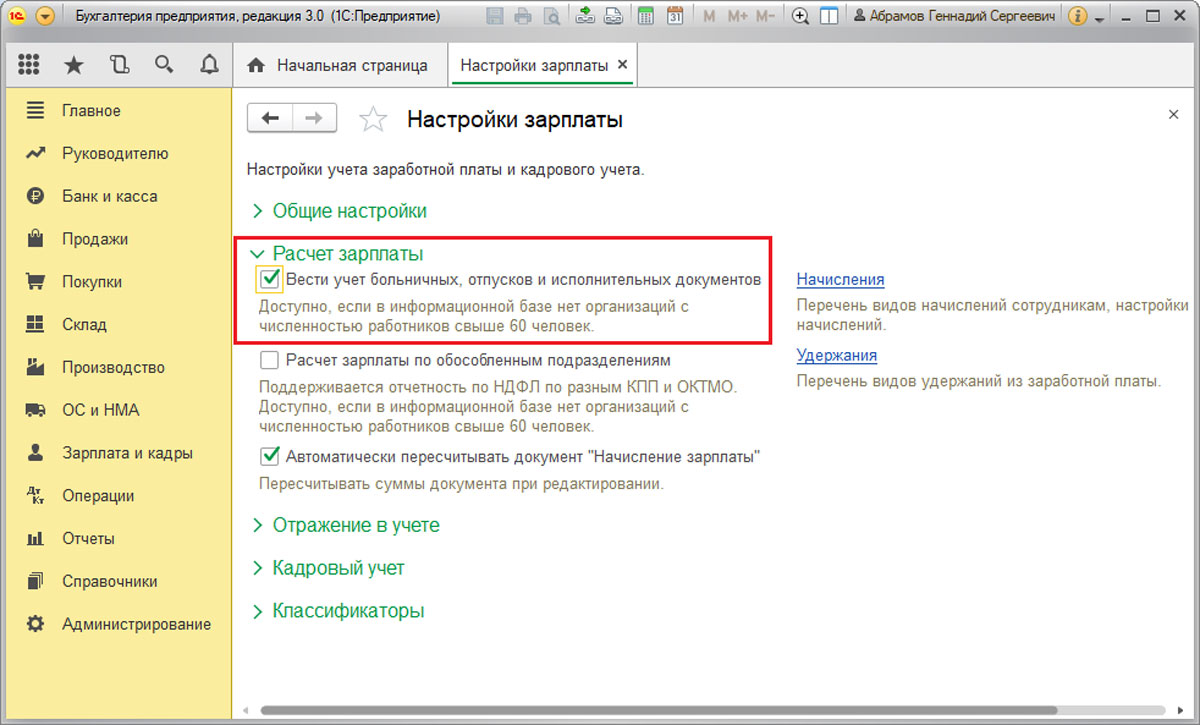

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты».

Активация «Вести учет больничных, отпусков и исполнительных документов» отвечает за возможность работы с такими документами в базе, как «Больничный лист», «Отпуск», «Исполнительный лист», с помощью которых будут реализовываться соответствующие начисления. В противном случае все начисления будут производиться только документом «Начисление зарплаты».

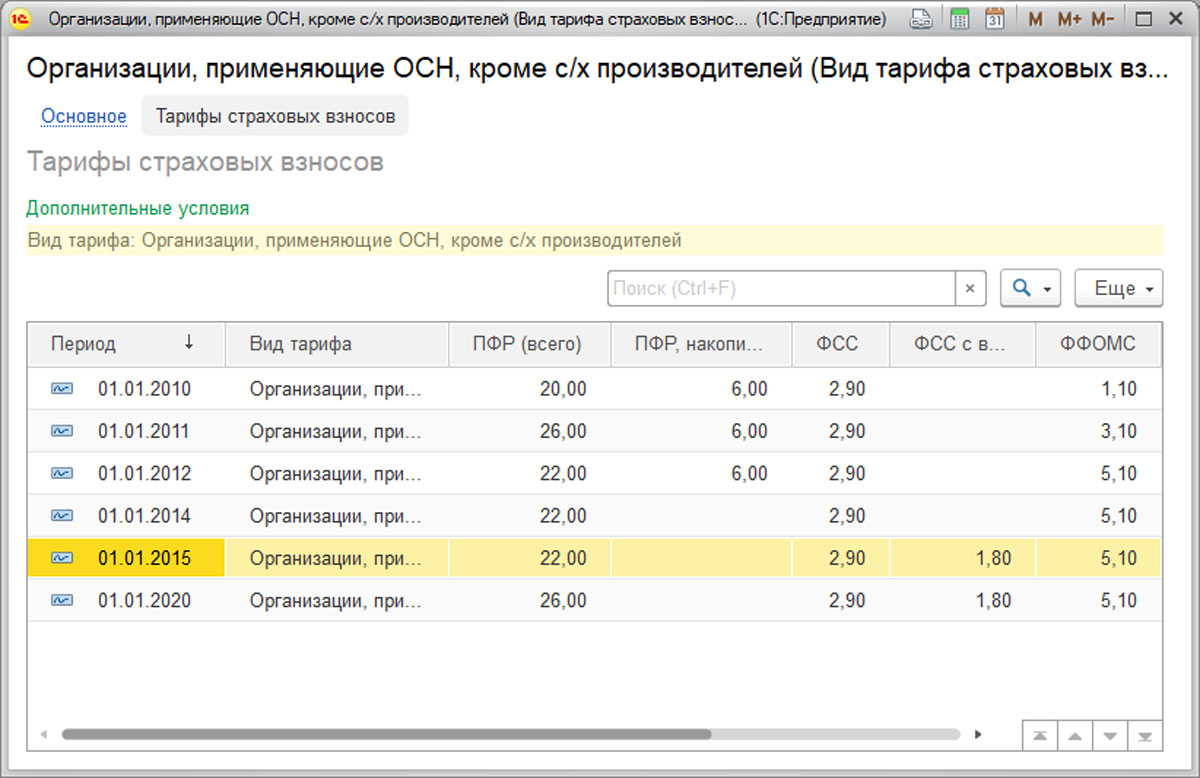

Настройки тарифов страховых взносов и ставки взносов на НС и ПЗ

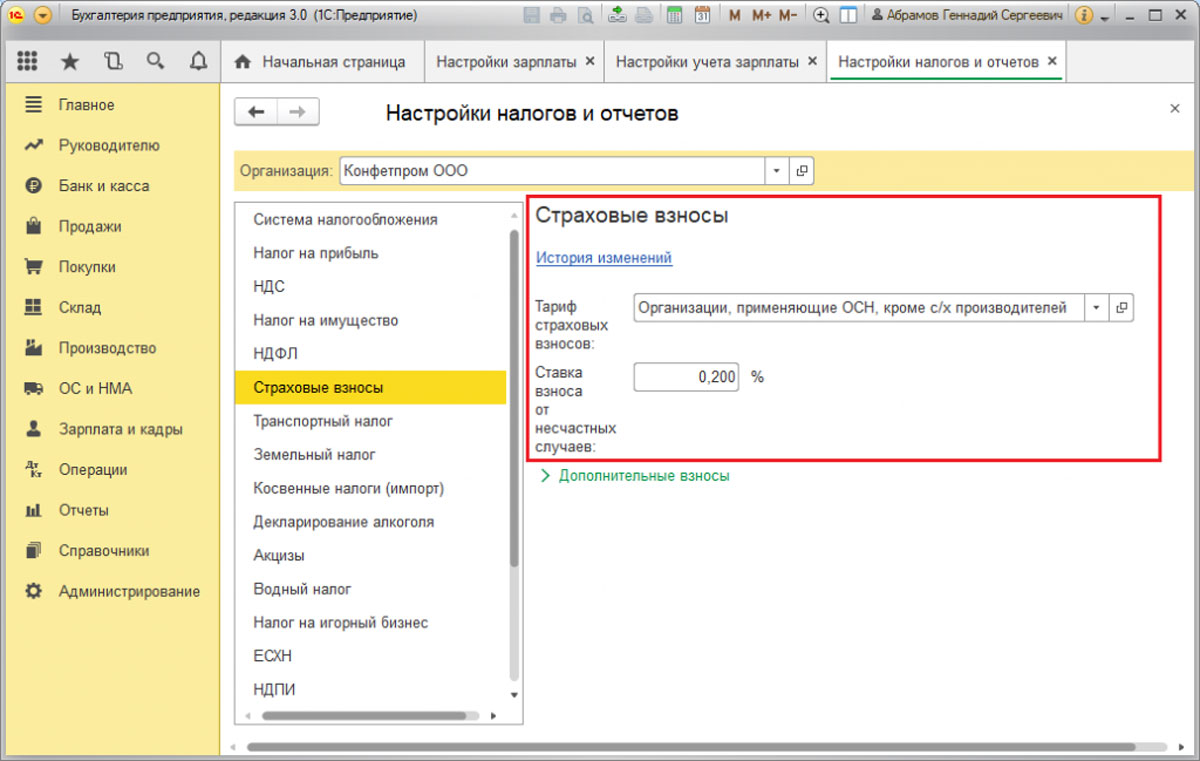

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы».

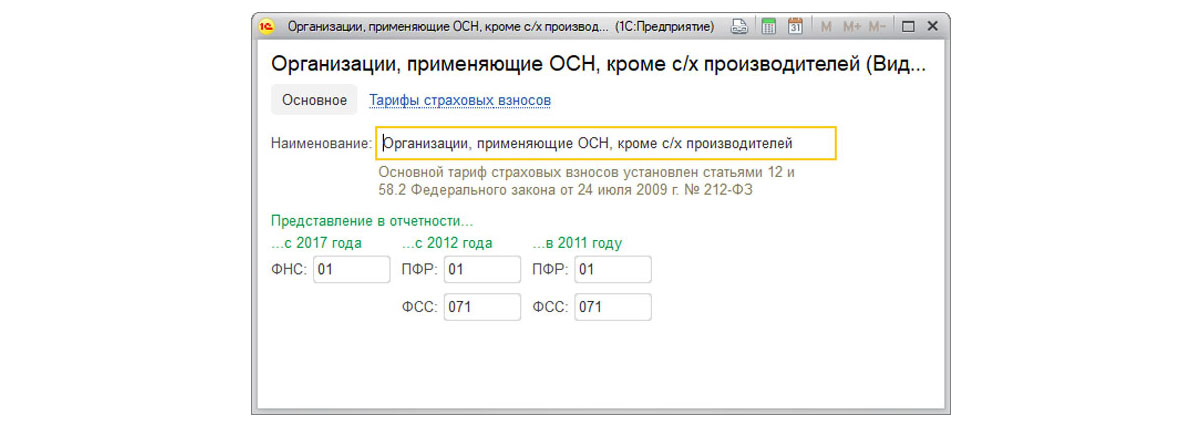

Обратим внимание на «Тариф страховых взносов»*, который позволяет добавить значение требуемого тарифа из справочника «Виды тарифов страховых взносов».

*Ссылка «Тарифы страховых взносов» как элемент справочника «Виды тарифов страховых взносов» позволяет посмотреть ставки взносов, имеющиеся для данного тарифа.

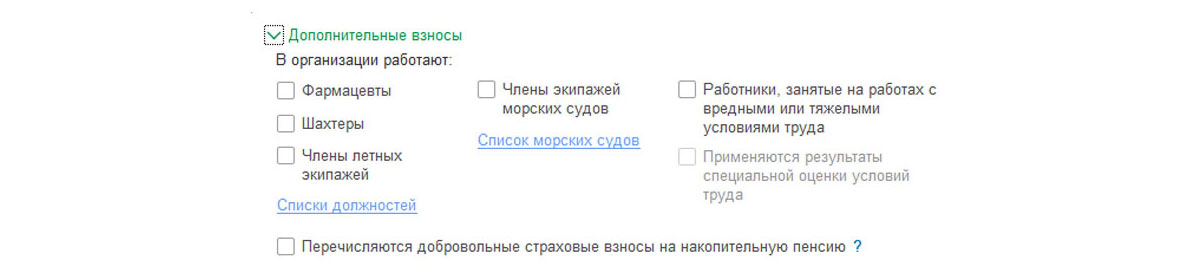

Если в фирме имеют место быть дополнительные взносы (распространенная практика для таких должностей, как шахтеры, фармацевты, члены летных экипажей и др.), необходимо отметить флажком и внести данные в «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы/Дополнительные взносы».

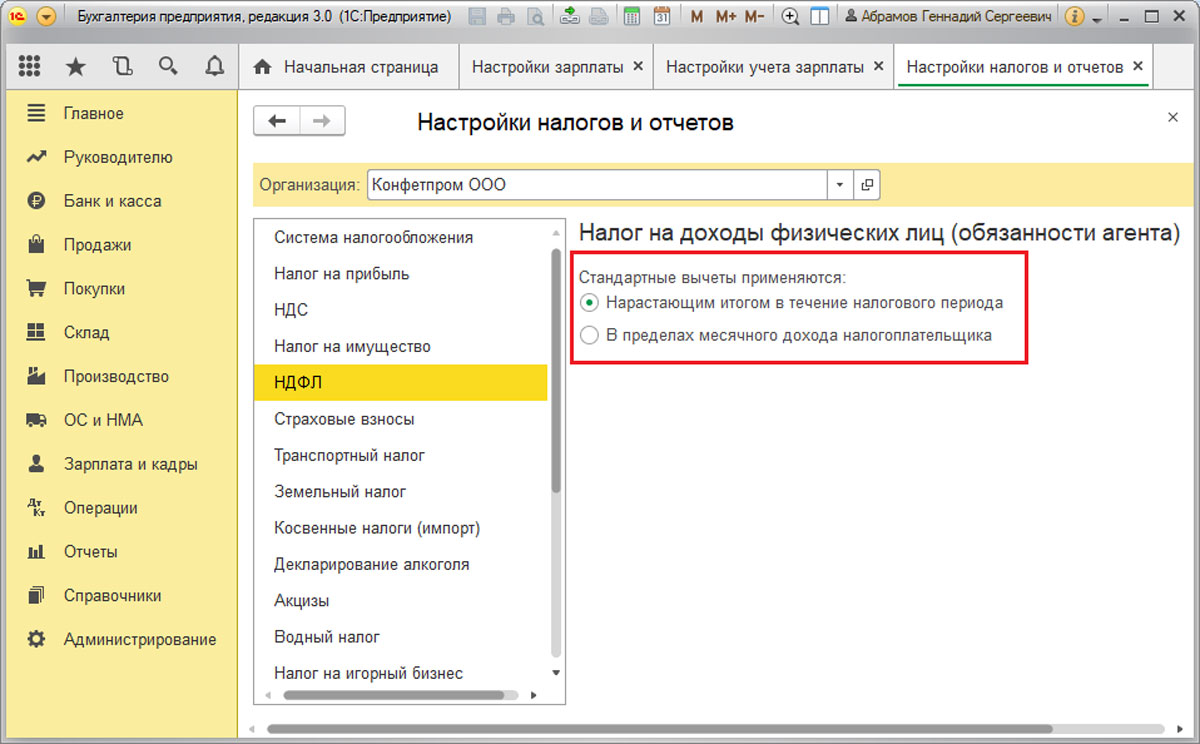

Порядок расчета НДФЛ

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/НДФЛ».

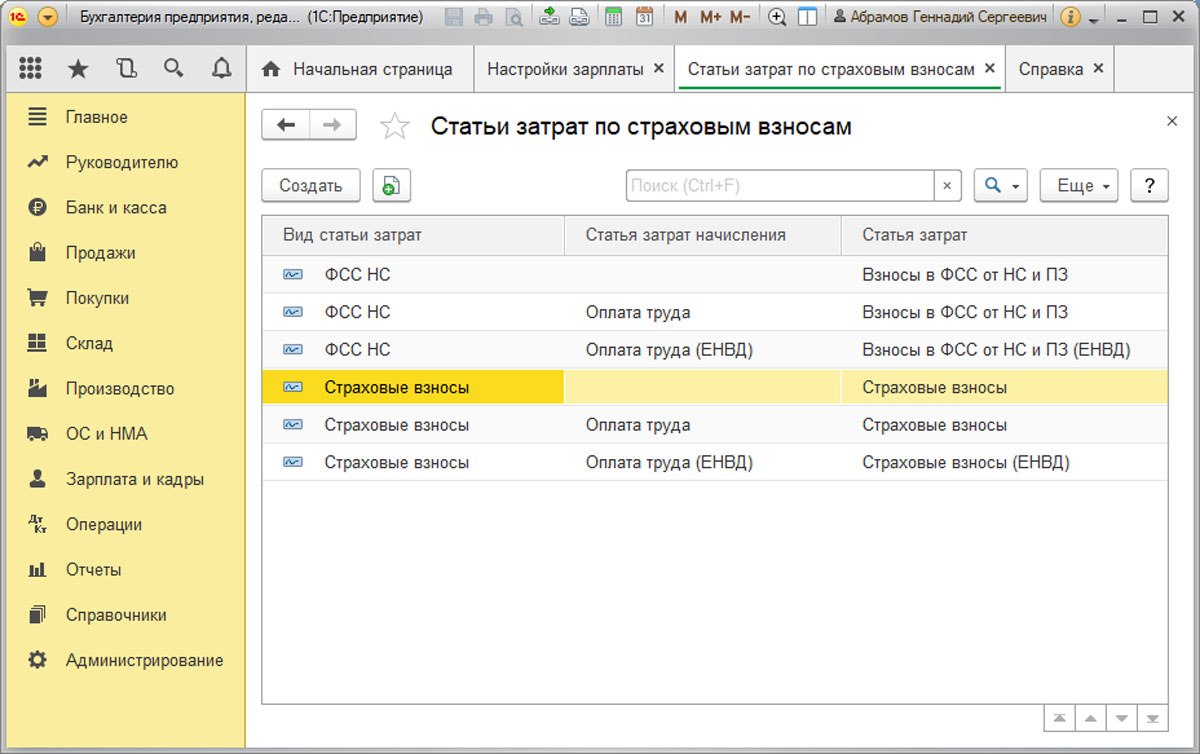

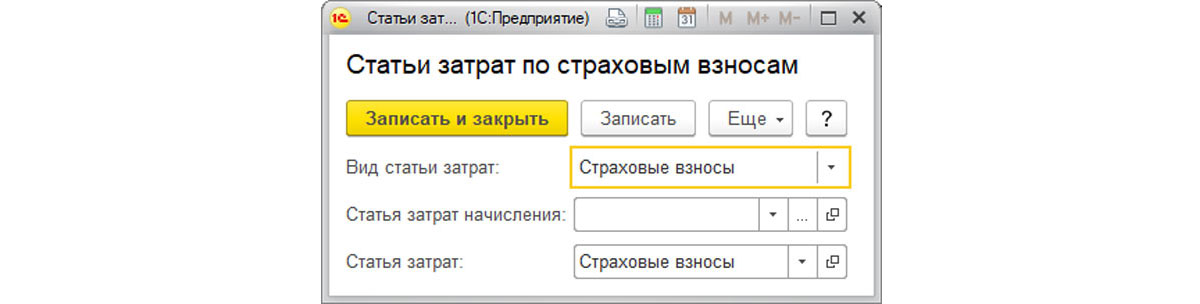

Настройка статей затрат для отражения страховых взносов

«ЗИК/Справочники и настройки/Настройки зарплаты/Отражение в учете/Статьи затрат по страховым взносам».

По умолчанию налоги и отчисления с ФОТ отражаются на счетах затрат по той же статье затрат, что и начисления, с которых произведен расчет. В этом случае реквизит «Статья затрат начисления» не заполняется. Если нужно отразить в бухучете страховые взносы или взносы в ФСС от НС и ПЗ по статьям затрат, отличным от статьи затрат начисления, необходимо в реквизите «Статья затрат начисления» указать статью для отражения начисления, а в реквизите «Статья затрат» указать, откуда следует отразить взносы.

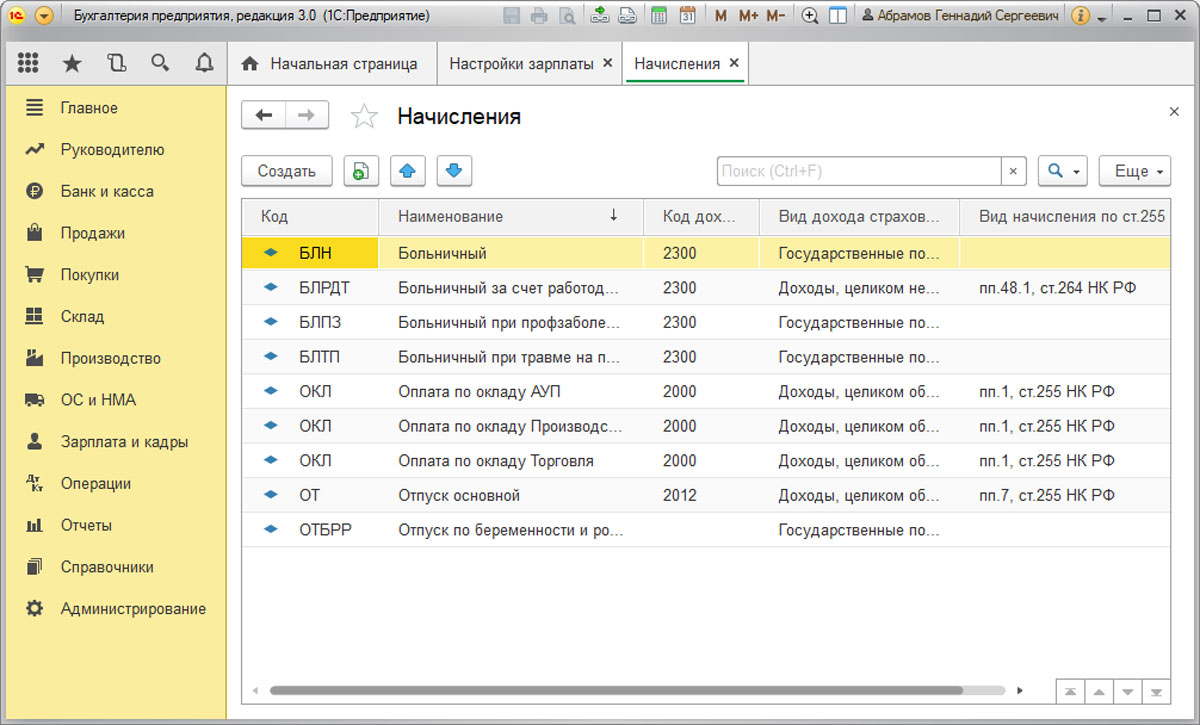

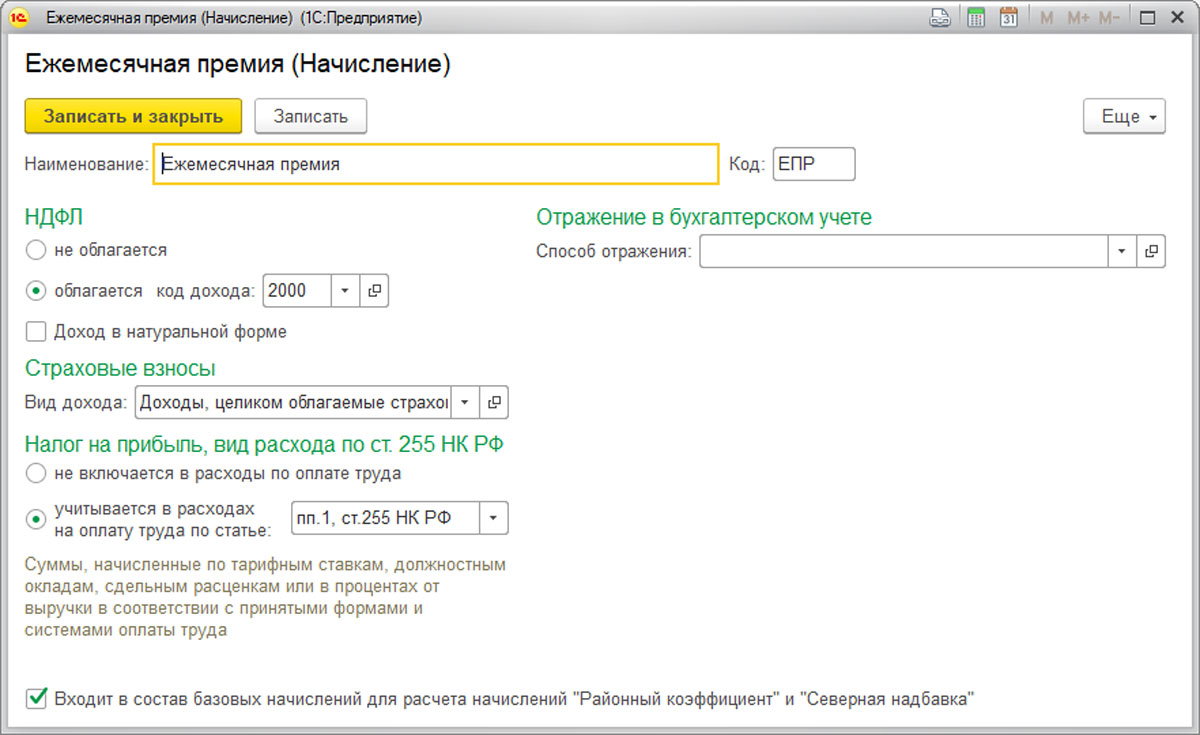

Настройки основных видов начислений

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Начисления».

Некоторые виды начислений уже присутствуют в программе по умолчанию. В список начислений по кнопке «Создать» существует возможность добавить также новые виды начислений (к примеру, «Компенсация за неиспользованный отпуск», «Ежемесячная премия», «Оплата за время в командировке»).

Настройки основных видов удержаний

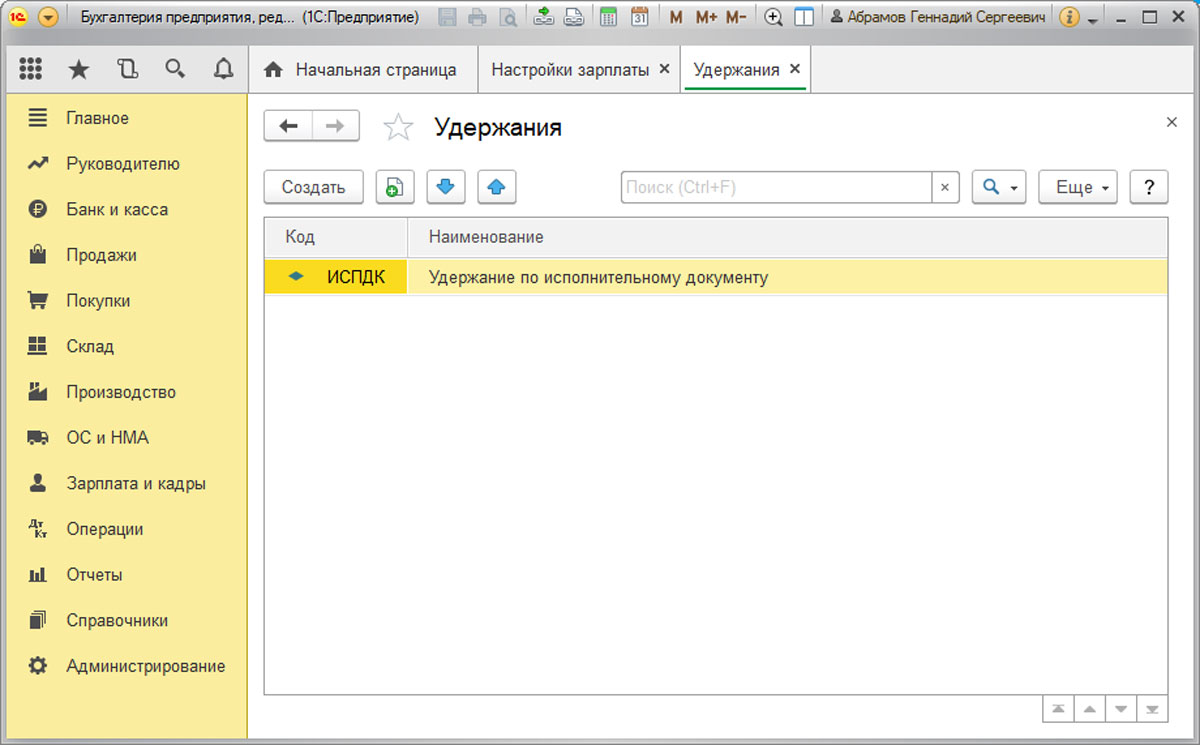

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Удержания».

«Удержание по исполнительному документу» предустановлен в программе. Список удержаний по кнопке «Создать» может быть расширен такими категориями, как:

- Профсоюзные взносы;

- Исполнительный лист;

- Вознаграждение платежного агента;

- Дополнительные страховые взносы на накопительную часть пенсии;

- Добровольные взносы в НПФ.

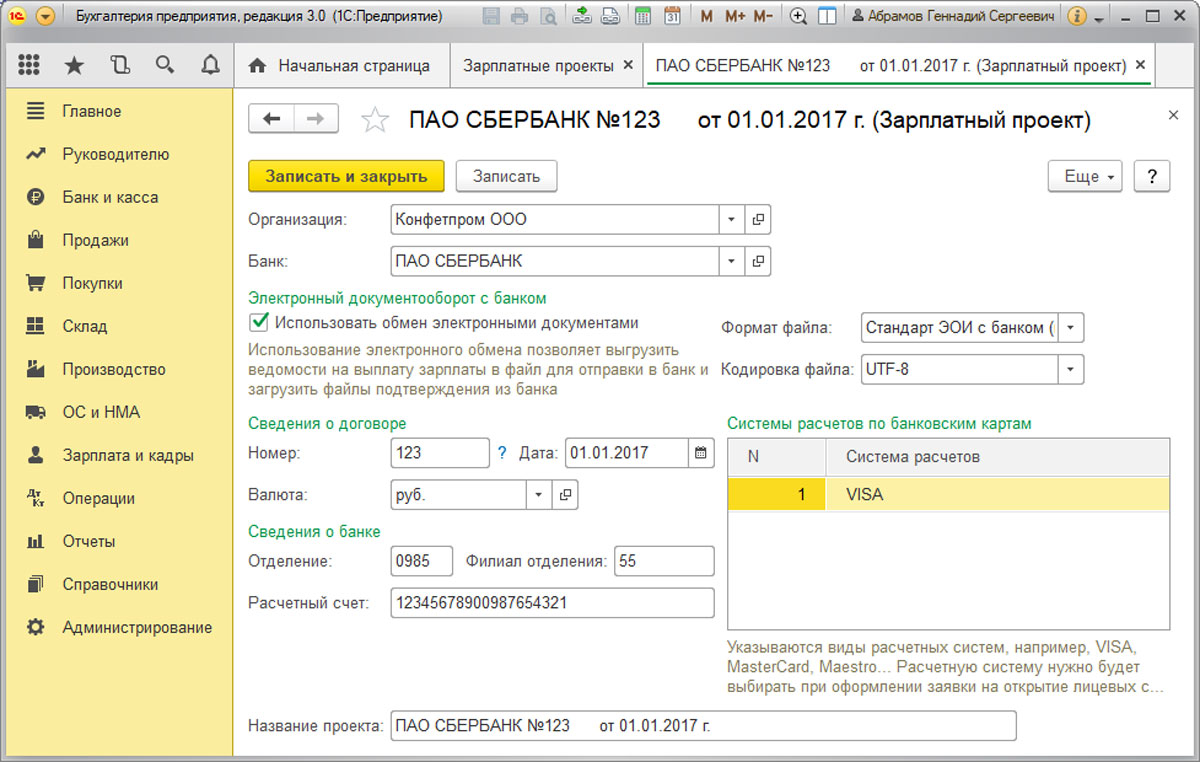

Настройка зарплатного проекта

«ЗИК/Справочники и настройки/Зарплатные проекты».

Данные о лицевых счетах сотрудников вносятся в разделе «ЗИК/Зарплатные проекты/Ввод лицевых счетов» или в справочнике «Сотрудники» по ссылке «Выплаты и учет затрат» в реквизите «Номер лицевого счета».

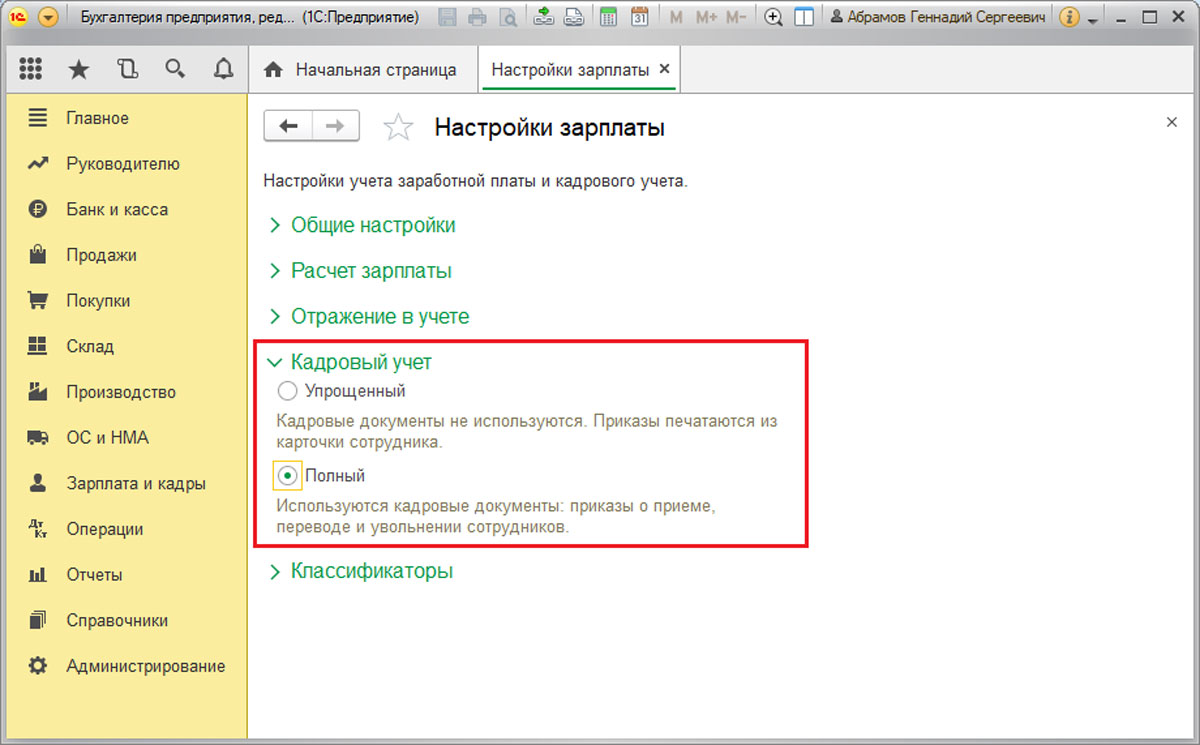

Настройки кадрового учета

«ЗИК/Справочники и настройки/Настройки зарплаты/Кадровый учет».

Посредством переключателя «Полный» создаются кадровые документы «Прием на работу», «Кадровый перевод» и «Увольнение». В случае установки переключателя «Упрощенный» кадровые документы в программе отсутствуют, кадровые приказы печатаются из карточки сотрудника.

Проведение кадровых документов

Перед расчетом аванса или зарплаты необходимо проверить ввод кадровых приказов. Если установлен «Полный» кадровый учет, то все документы можно найти в разделе «ЗИК/Кадровый учет». Если кадровый учет «упрощенный», то вся кадровая информация содержится в справочнике «Сотрудники».

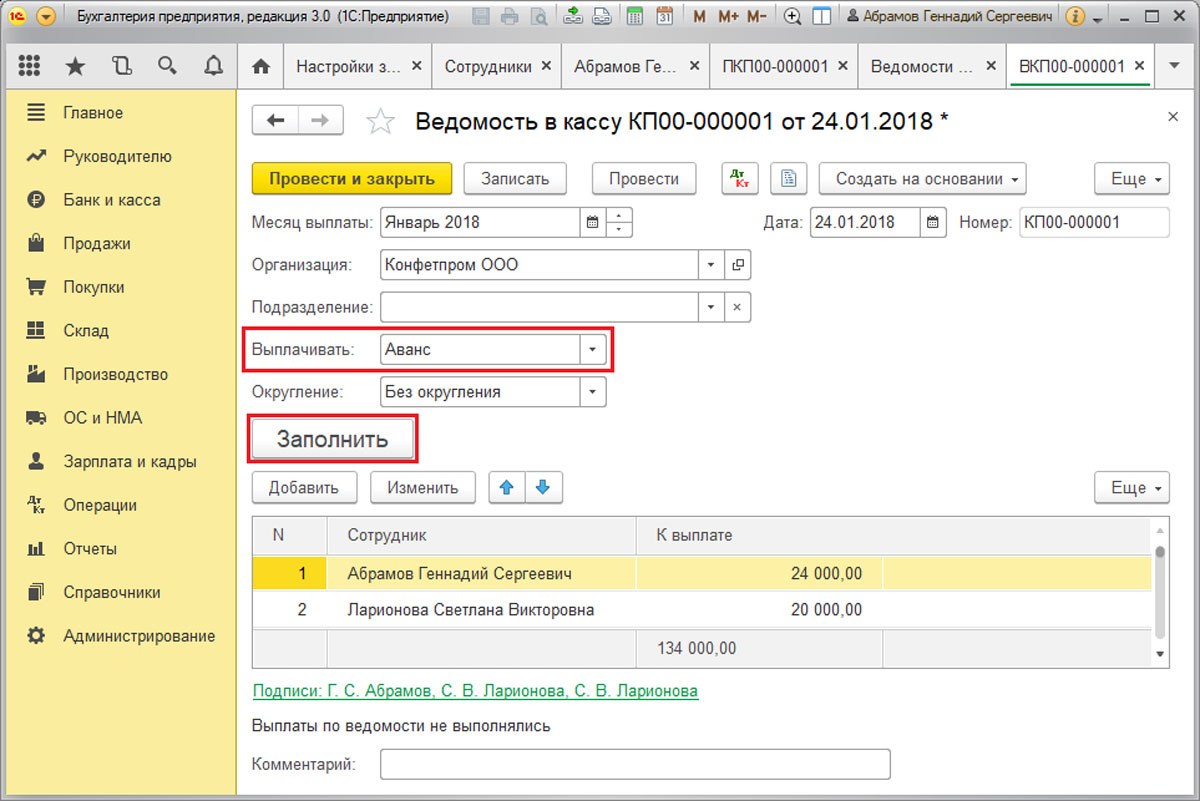

Начисление и выплата аванса

Если выплаты аванса происходит непосредственно из кассы, его расчет осуществляется через документ «Ведомость в кассу». Выплата аванса через банк рассчитывается в документе «Ведомость в банк». Оба документа можно найти в разделе «ЗИК/Зарплата».

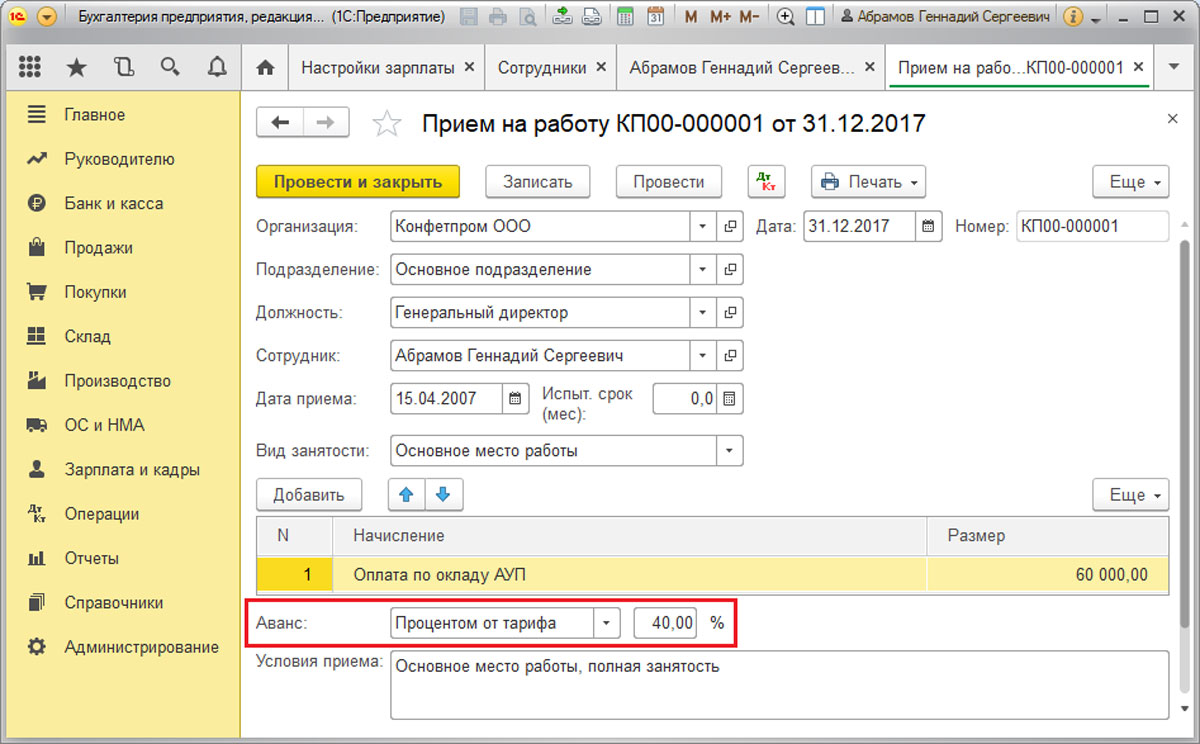

Для их автоматического заполнения* в поле «Выплачивать» следует выбрать значение «Аванс» и нажать на кнопку «Заполнить».

*Отметим, что за автоматическое заполнение этих документов, отвечает реквизит «Аванс» в кадровых документах «Прием на работу», а также «Кадровый перевод» при «Полном» кадровом учете или отметка в карточке сотрудника при «Упрощенном».

Реквизит «Аванс» может быть заполнен одним из двух возможных способов:

- Фиксированная сумма;

- % от тарифа.

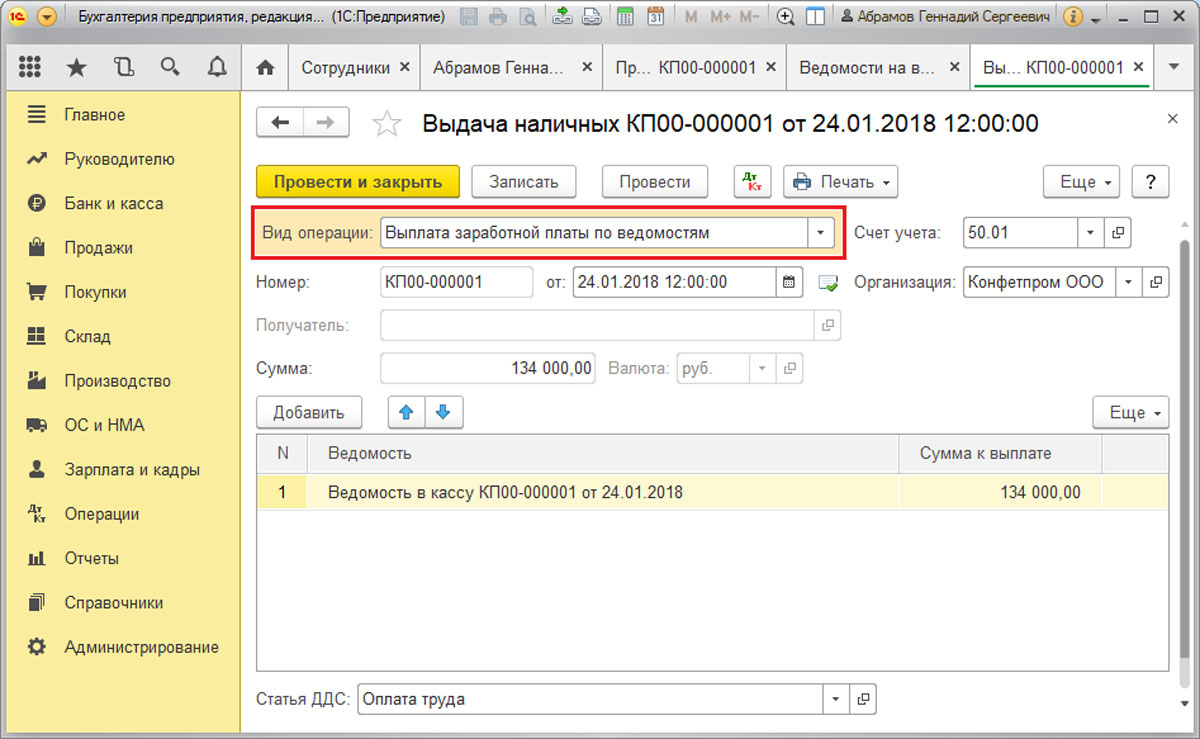

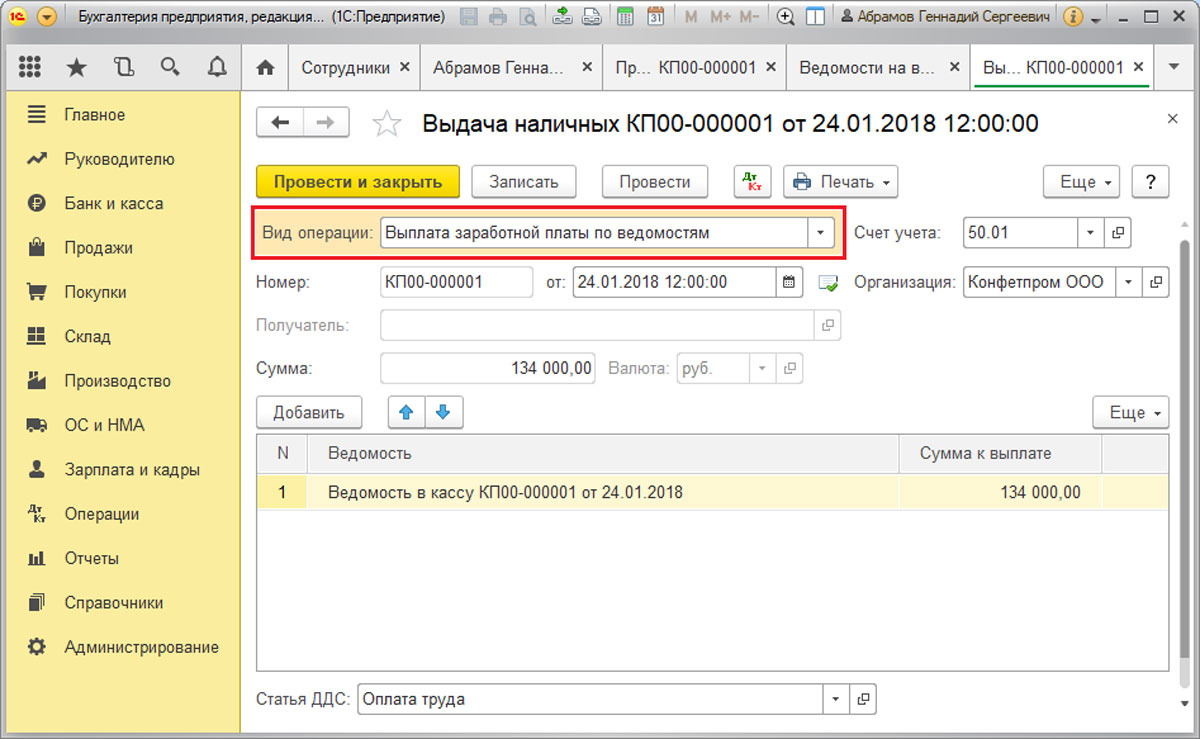

Факт выдачи аванса из кассы нужно фиксировать посредством документа «Выдача наличных (РКО)» с видом операции «Выплата заработной платы по ведомостям», который был создан на основании документа «Ведомость в кассу». Факт выплаты аванса банком следует отразить посредством документа «Списание с расчетного счета» с видом операции «Перечисление заработной платы по ведомостям», созданного на основании документа «Ведомость в банк».

Документ «Выдача наличных» сформирует проводки Дт 70 – Кт 50.

Начисление зарплаты, налогов и взносов за месяц

Чтобы начисление зарплаты сотрудникам фирмы было корректно отображено в программе, заполняем документ «Начисление зарплаты», который находится в разделе «ЗИК/Зарплата». Начисление производится по кнопке «Заполнить».

Чтобы провести начисление зарплаты в 1С, воспользуйтесь кнопкой «Провести».

Документ «Начисление зарплаты» позволит сформировать ряд проводок:

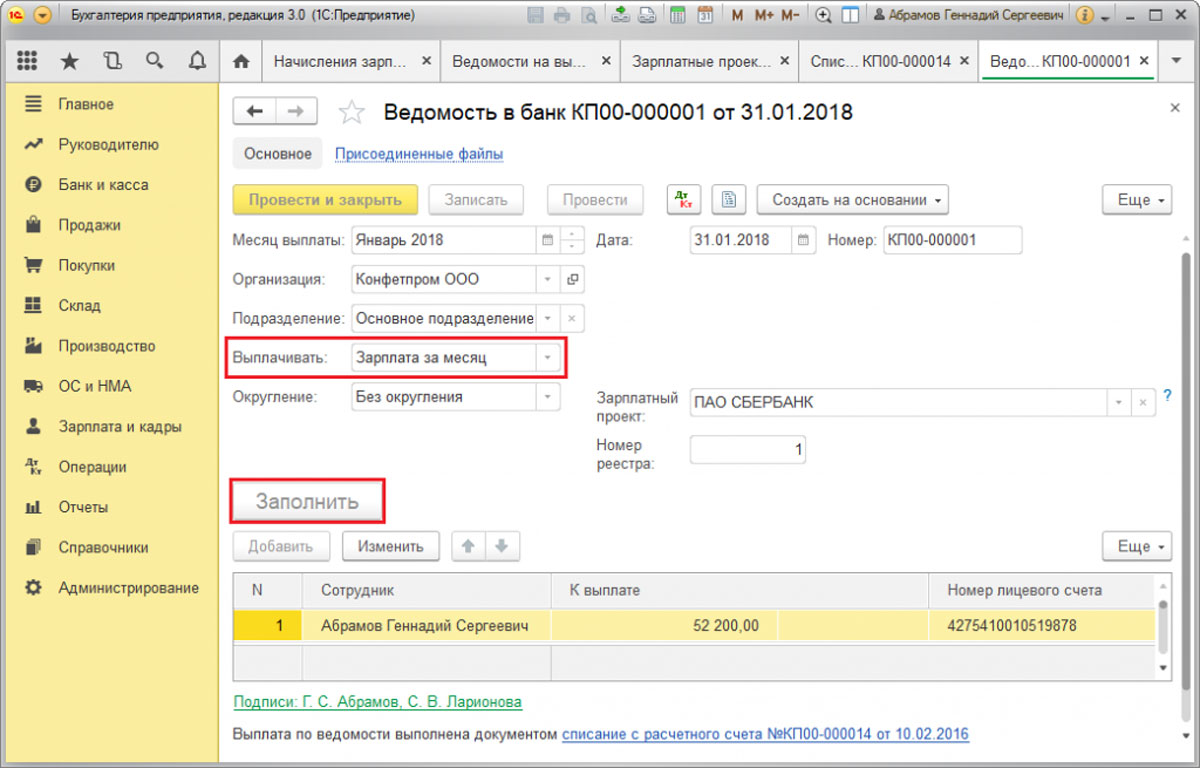

Выплата зарплаты

Зарплаты может выплачиваться сотрудникам, как через банк, так и из кассы по месту работы. Для первого случая необходимо сформировать документ «Ведомость в банк», для второго – «Ведомость в кассу».

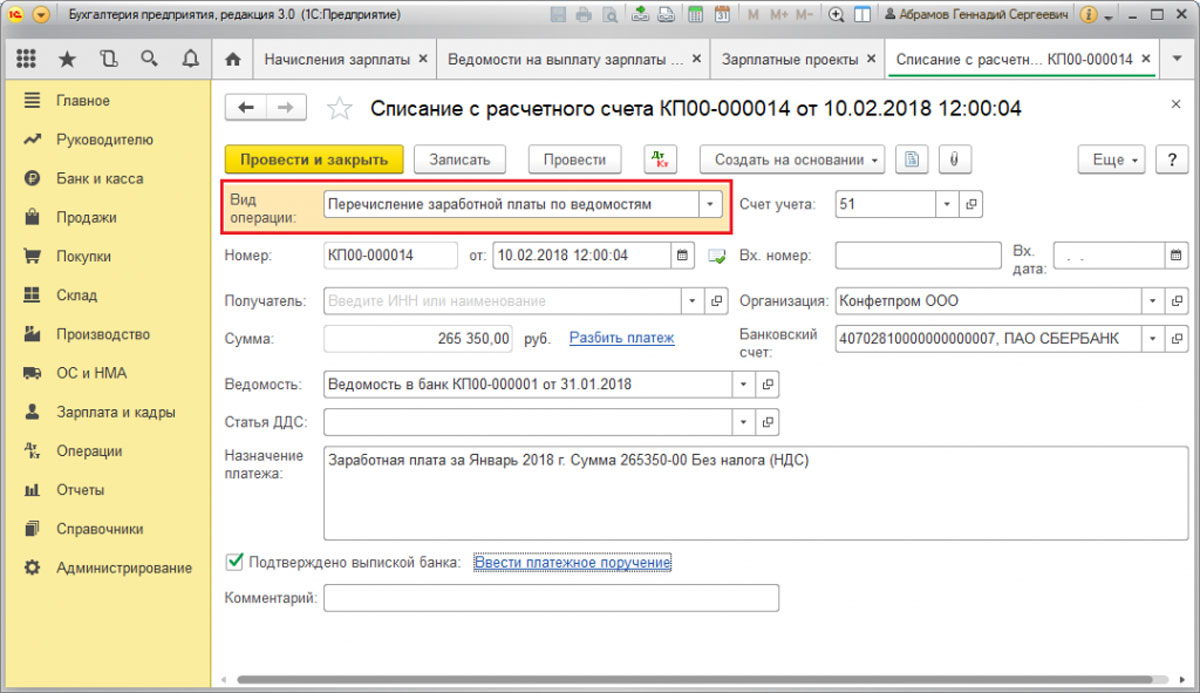

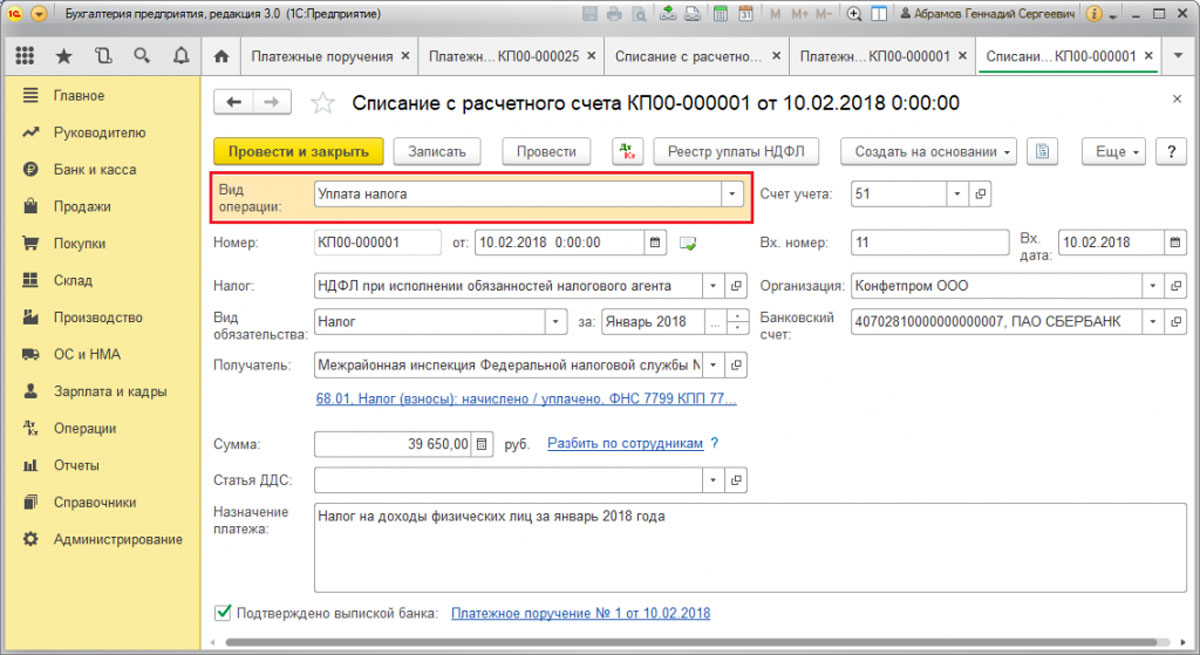

Факт выплаты зарплаты фиксируется в «Списание с расчетного счета», если выплата зарплаты производилась через банк, или с помощью документа «Выдача наличных», когда зарплата выплачивалась из кассы.

Документ «Списание с расчетного счета» формирует проводки Дт 70 – Кт 51.

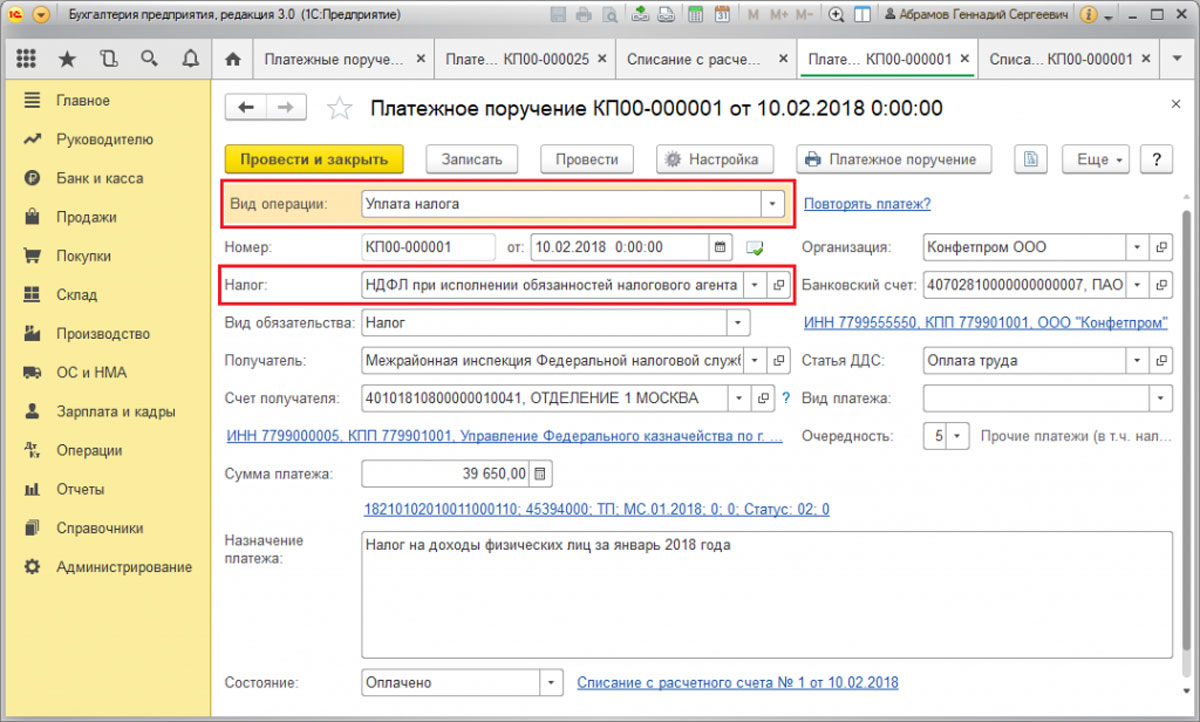

Оплата налогов и взносов в бюджет

Нужно создать документ «Платежное поручение» с видом операции «Уплата налога». Вид налога или взноса следует указать в реквизите «Налог».

Документ «Платежное поручение» на оплату налогов и взносов может быть оформлен и посредством помощника «Уплата налогов и сборов». Чтобы это сделать, в журнале Платежных поручений нажать на кнопку «Оплатить/Начисленные налоги и взносы». Зафиксировать факт уплаты налога следует в документе «Списание с расчетного счета» с видом операции «Уплата налога», созданного на основании документа «Платежное поручение».

Мы рассмотрели порядок начисления зарплаты сотрудникам посредством программного решения фирмы 1С «1С:Бухгалтерия 3.0», созданного на базе новейшей технологической платформы «1С:Предприятие». Как упоминалось в начале данной статьи возможности программы в этой части не рассчитаны на удовлетворение нужд крупного предприятия.

Когда штат превышает 60 человек, и нужно сделать начисление зарплаты в 1С 8.3, правильнее отразить начисление зарплаты работникам с помощью специализированного типового решения «1С:Зарплата и управление персоналом», содержащее даже в базовой версии более развернутый функционал и подробный алгоритм начисления всевозможных выплат сотрудникам.