Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

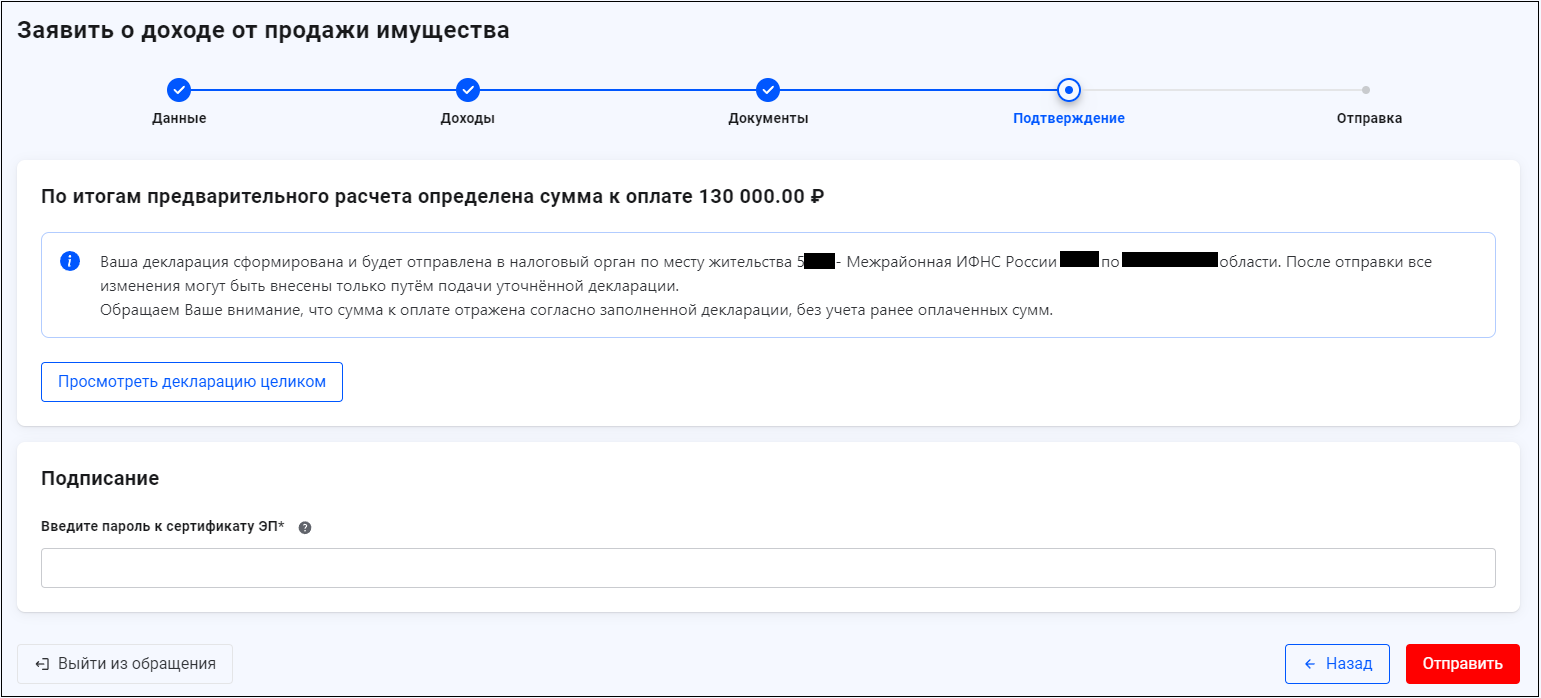

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

Нормативно-правовая база

Декларацию 3-НДФЛ за 2021 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615.

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2021 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2021 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

Сроки отчетности

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2021 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

-

-

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

-

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2022.

- Представляется в налоговый орган (код), в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Далее заполняются сведения о налогоплательщике:

- поле «Код страны» для России ставится код «643»

- поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

| Код | Данные |

| 720 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой |

| 740 | адвокат, учредивший адвокатский кабинет |

| 750 | арбитражный управляющий |

| 760 | иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью |

| 770 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства |

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Раздел 1 состоит из 2 подразделов и заполняется отдельно по каждому коду ОКТМО и коду бюджетной классификации (КБК) соответственно.

В подразделе 1 указываются суммы налога, которые Вы должны уплатить или получить из бюджета обратно, без учёта авансовых платежей и сумм налога ИП и иных лиц, занимающихся частной практикой.

Подраздел 1 заполняется на основании данных, содержащихся во всех разделах 2 декларации.

В зависимости от конечного результата расчётов заполнение строк 020-050 раздела 1 будет различаться:

| Строка | Результат расчётов | ||

| Уплата (доплата) налога | Возврат налога из бюджета | Налог отсутствует | |

| 020 | КБК доходов, налог по которым подлежит уплате (доплате) в бюджет | КБК доходов, налог по которым возвращается из бюджета | КБК доходов, по которым не требуется ни уплата (доплата), ни возврат налога |

| 030 | ОКТМО по месту жительства или учёта, на чьей территории Вы платите налог | ОКТМО по месту жительства или учёта, на чьей территории Вы уплатили налог, излишек которого возвращается из бюджета | ОКТМО по месту жительства (месту учёта) физлица |

| 040 | Итоговая сумма налога | 0 | 0 |

| 050 | 0 | Итоговая сумма возврата | 0 |

Если налог удерживался налоговым агентом, то код по ОКТМО заполняется по справке о доходах физического лица:

| Строка | Данные |

| 060 | КБК, по которому должна быть зачислена сумма налога либо авансового платежа |

| 070 | код по ОКТМО по Вашему месту жительства или учёта |

| 080 | данные авансовых платежей, исчисленных к уплате или к уменьшению за налоговый период (за 1 квартал, полугодие и 9 месяцев) |

| 090 | код по ОКТМО по Вашему месту жительства или учёта |

| 100 | данные авансовых платежей, исчисленных к уплате или к уменьшению за налоговый период (за 1 квартал, полугодие и 9 месяцев) |

| 110 | данные авансовых платежей, исчисленных к уплате или к уменьшению за налоговый период (за 1 квартал, полугодие и 9 месяцев) |

| 120 | код по ОКТМО по Вашему месту жительства или учёта |

| 130 | данные авансовых платежей, исчисленных к уплате или к уменьшению за налоговый период (за 1 квартал, полугодие и 9 месяцев) |

| 140 | данные авансовых платежей, исчисленных к уплате или к уменьшению за налоговый период (за 1 квартал, полугодие и 9 месяцев) |

| 150 | код по ОКТМО по Вашему месту жительства или учёта |

| 160 | сумма налога, подлежащая уплате или уменьшению по итогам года |

| 170 | сумма налога, подлежащая уплате или уменьшению по итогам года |

Приложение к разделу 1. Заявления о зачёте (возврате)

Это приложение нужно заполнить для зачёта или возврата денег, если Вы переплатили НДФЛ.

| Строка | Данные | Примечание |

| 005 | номер заявления, уникальный для текущего года | |

| 010 | КБК налога, за счёт которого планируется погасить недоимку или предстоящие платежи по иному налогу | совпадает с КБК из строки 020 раздела 1 |

| 020 | код ОКТМО муниципального образования по Вашему месту жительства или учёта, где Вы переплатили НДФЛ | равен одному из кодов ОКТМО в строке 030 раздела 1 |

| Подраздел «Сведения о налоговом органе» | ||

| 030 | код поступлений: «1» — в счёт погашения недоимки, «2» — в счёт предстоящих платежей | Когда нужно зачесть переплату в счёт погашения недоимки по нескольким налогам, заполняется столько подразделов «Сведения о налоговом органе» (стр. 030-070), сколько налогов нужно зачесть. |

| 040 | сумма, предназначенная для погашения недоимки или предстоящего налогового платежа | |

| 050 | КБК налога, в счёт которого будет направлена переплата НДФЛ | |

| 060 | код по ОКТМО по месту нахождения ИФНС, принимающей данное поступление на учёт | |

| 070 | код ИФНС, принимающей данное поступление на учёт | |

| 075 | номер заявления, уникальный для текущего года | |

| 080 | сумма налога к возврату | |

| 090 | КБК налога, с которого следует вернуть переплату | |

| 100 | ОКТМО муниципального образования, аналогичный одному из кодов ОКТМО, указанных в строке 030 раздела 1 | |

| Подраздел «Сведения о счёте» | ||

| 110 | Наименование банка | соответствуют аналогичным данным в титульном листе |

| 120 | БИК | |

| 130 | Вид счёта (код) | |

| 140 | Номер счёта | |

| 150 | ФИО налогоплательщика, которому ИФНС перечислит переплату по НДФЛ |

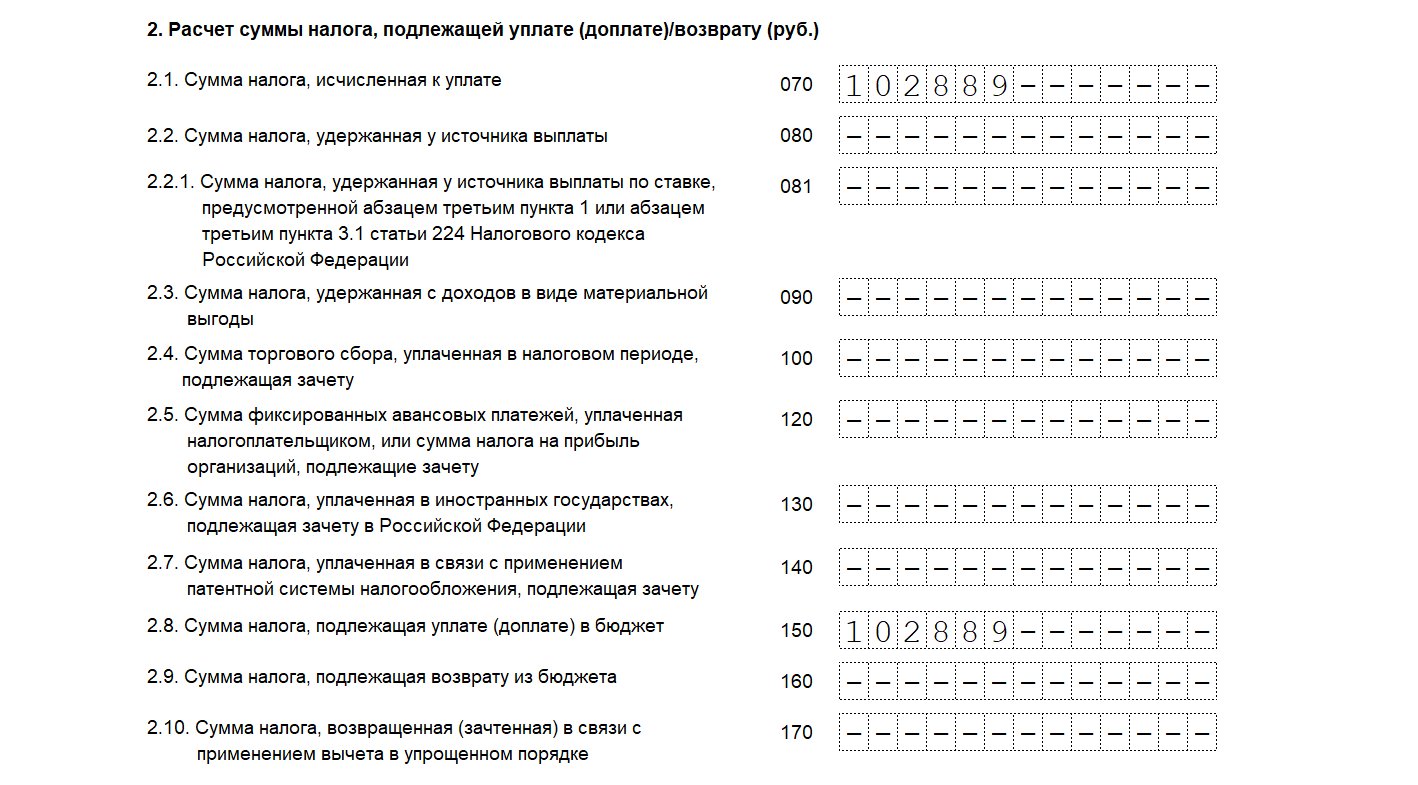

Раздел 2. Расчёт налоговой базы и суммы налога по видам доходов

Этот раздел следует заполнять по отдельности для каждого вида дохода на основе сведений, внесённых в приложения 1-8.

| Строка | Данные | Примечание |

| 001 | код вида дохода | |

| 010 | общая сумма дохода, полученная Вами за календарный год | стр. 010 = ∑ стр. 070 Прил. 1 (по соответствующему коду вида дохода) + ∑ стр. 070 Прил. 2 (по соответствующему коду вида дохода) + стр. 050 Прил. 3 (по кодам вида дохода «07» или «20») + стр. 220 Прил. 5 (по коду вида дохода «10») |

| 020 | доходы, не подлежащие налогообложению, переносимые из строки 130 приложения 4 | Если доход получен из источника за пределами России и освобождён от налогообложения, то в строку 020 нужно перенести показатели из строки 080 приложения 2. |

| 030 | сумма доходов, подлежащих налогообложению | стр. 030 = стр. 010 – стр. 020 |

| 040 | общая сумма налоговых вычетов, уменьшающих полученные доходы | Для кодов видов доходов «07» — «14», «17» и «18»: стр. 040 = (стр. 060 + стр. 150) Прил. 3 + (стр. 070 + стр. 181 + стр. 200 + стр. 210 + стр. 230) Прил. 5 + стр. 160 Прил. 6 + (стр. 120 + стр. 121 + стр. 130 + стр. 131+ стр. 150 + стр. 160) Прил. 7 |

| Для кода вида дохода «03»: стр. 040 = (стр. 060 + стр. 070) Прил. 8 |

||

| 050 | расходы по операциям с ценными бумагами и в рамках участия в инвестиционных товариществах | Заполняется только для кода вида дохода «03». Сумма строк 040 и 050 в совокупности не может превышать значения строки 030.: стр. 050 = (∑ стр. 040 + ∑ стр. 052) Прил. 8 |

| 060 | налоговая база | стр. 060 = стр. 030 – стр. 040 – стр. 050 = стр. 061 + стр. 062 + стр. 063 |

| 061 | налоговая база для расчёта налога по ставке 13% (доходы с кодами «01» — «16») | Сумма значений всех строк 061 по кодам вида доходов с «01» по «16» не может быть выше 5 000 000 руб. |

| 062 | сумма налоговой базы для исчисления налога по ставке 15% | стр. 062 = стр. 060 – стр. 061 |

| 063 | сумма иных налоговых баз для доходов с кодами «17» — «25» | стр. 063 = стр. 060 |

| 070 | сумма налога, исчисленная к уплате в бюджет | Для кодов видов доходов с «01» по «16»: стр. 070 = стр. 061 * 13 / 100 + стр. 062 * 15 / 100 |

| Для кодов видов доходов с «17» по «25»: стр. 070 = стр. 063 * налоговая ставка / 100 |

||

| 080 | сумма налога, удержанная у источника данного дохода | сумма строк 080 приложения 1 по соответствующему коду вида дохода |

| 081 | сумма налога, удержанная у источника дохода по ставке 15% в отношении доходов с кодами «01» — «16» | |

| 090 | сумма налога, удержанная с доходов, полученных в виде материальной выгоды (код вида дохода «19») | Заполняется только для доходов в виде материальной выгоды, облагаемых по ставке 35%. |

| 100 | торговый сбор, уплаченный в данном налоговом периоде | Заполняют только плательщики торгового сбора для доходов с кодами «07» или «20». При этом значение строки 100 не может быть выше показателя в строке 070. |

| 120 | сумма фактически уплаченных фиксированных авансовых платежей либо сумма по налога на прибыль, подлежащие зачёту | Заполняют иностранные работники, нанятые физлицами для личных нужд, домашней и иной подобной работы, не имеющей отношения к предпринимательской деятельности (для доходов с кодами «10» или «16»). Сумма налога на прибыль, подлежащая зачёту, заполняется только для доходов с кодом «01». |

| 130 | сумма налога, уплаченная в иностранных государствах и подлежащая зачёту | По соответствующим кодам видов доходов: стр. 130 = ∑ стр. 170 Прил. 2 |

| 140 | сумма налога, уплаченная в рамках ПСН и подлежащая зачёту (для доходов с кодами «07» или «20») | Значение по строке 140 не может превышать значение строки 070. |

| 150 | сумма налога к уплате (доплате) в бюджет | Допускается одновременное заполнение строк 150 и 160. |

| 160 | сумма налога к возврату из бюджета |

Заполнять строку 090 должны только налоговые резиденты, которым ИФНС подтвердила право на имущественный вычет по затратам на новое строительство или покупку имущества, после того, как налог с доходов в виде материальной выгоды, полученной от экономии на процентах за использование заёмных (кредитных) средств, выданных на данную цель, был фактически удержан налоговыми агентами по ставке 35%.

Приложение 1. Доходы от источников в Российской Федерации

Приложение 1 заполняется по доходам, полученным по каждому источнику их выплаты (от юрлиц и от физлиц) в Российской Федерации. Оно не применимо к доходам от адвокатской и предпринимательской деятельности, а также частной практики, отражаемых в приложении 3.

Заполнение раздела:

- строка 010 — код вида дохода, выбираемый из соответствующего списка

- налоговая ставка (только для доходов с кодом «25»)

- наименование источника выплаты дохода — название организации либо ФИО физлица или индивидуального предпринимателя, от которых получен доход

- ИНН, КПП и код по ОКТМО источника выплаты дохода

- строка 070 — размер дохода, полученного из этого источника

- строка 080 — сумма удержанного налога, если выплата исходит от налогового агента

Информация о доходах, выплаченных налоговыми агентами по трудовым и гражданско-правовым договорам, заполняется по справкам, полученных от агентов.

Приложение 2. Доходы от источников за пределами Российской Федерации

Заполняют данное приложение только налоговые резиденты России отдельно по каждому источнику доходов (от юрлиц и от физлиц) за пределами страны и по каждому коду вида дохода.

| Строка | Данные | Примечание |

| 010 | код страны источника выплаты | По классификатору стран мира. |

| 011 | код страны зачисления выплаты | |

| 020 | наименование источника выплаты дохода | |

| 030 | код валюты | По классификатору кодов вида валют. |

| 031 | код вида соответствующего дохода | |

| 032 | цифровой уникальный номер КИК, являющейся источником выплаты дохода в виде суммы прибыли КИК | Согласно уведомлению о КИК. |

| 040 | дата получения дохода | |

| 041 | налоговая ставка | Только для доходов с кодом «25». |

| 050 | курс иностранной валюты к рублю, назначенный ЦБ РФ на день получения дохода. | Для доходов в виде суммы прибыли КИК в строке 050 нужно указать средний курс иностранной валюты к рублю за период, за который иностранная компания составляет финансовую отчётность за финансовый год либо за календарный год, за который определяется сумма прибыли (убытка). |

| 060 | сумма дохода в иностранной валюте | |

| 070 | сумма дохода в рублёвом эквиваленте | стр. 070 = стр. 060 * стр. 050 |

| 080 | сумма дохода, свободного от налогообложения |

|

| 090 | код вида освобождения от налогообложения | |

| 100 | код применяемого налогоплательщиком порядка определения прибыли КИК | |

| 110 | дата уплаты налога | |

| 120 | курс иностранной валюты к рублю, назначенный ЦБ РФ на день получения дохода | |

| 130 | сумма налога, уплаченного в другой стране в иностранной валюте | Заполняется на основе документа о полученном доходе и об уплате налога с него за пределами РФ.

Если Вы несколько раз получали доход из одного источника, то для каждой такой выплаты нужно отдельно указать сумму налога и курсы валют на соответствующие даты. стр. 140 = стр. 130 * стр. 120 |

| 140 | сумма налога, уплаченного в другой стране, в рублёвом эквиваленте | |

| 150 | сумма налога, рассчитанная в отношении прибыли КИК по российским законам | |

| 160 | сумма налога, рассчитанная в России по соответствующей ставке | стр. 160 = стр. 070 * налоговая ставка / 100 |

| 170 | расчётная сумма налога, который зачитывается в РФ | Заполняется только в случае, если между Россией и страной получения дохода существует соглашение об избежании двойного налогообложения. Соответствует совокупности суммы налога в строках 140 и 150, однако, не должна быть больше суммы , указанной в строке 160. |

Приложение 3. Доходы, полученные от предпринимательской деятельности и расчёт профессиональных налоговых вычетов

Предназначено для граждан, занятых частной практикой в той или иной форме: нотариусов, индивидуальных предпринимателей, арбитражных управляющих, адвокатов, глав крестьянских (фермерских) хозяйств и прочих.

Приложение 3 содержит также расчёт авансовых платежей, исчисляемых такими гражданами.

Строки 010-100 нужно заполнять отдельно для каждого вида деятельности.

| Строка | Данные | Примечание |

| 010 | код вида деятельности | |

| 030 | сумма дохода, заработанного деятельностью с кодом из строки 010 | |

| 040 | сумма фактически понесённых расходов | стр. 040 = стр. 041 + стр. 042 + стр. 043 + стр. 044 |

| 041 | материальные расходы | Когда ИП не может документально подтвердить предпринимательские расходы, он заполняет строку 060. |

| 042 | амортизация | |

| 043 | расходы на оплату труда | |

| 044 | прочие расходы | |

| 050 | общая сумма дохода как сумма значений показателя строк 030 по каждому виду деятельности | |

| 060 | сумма профессионального налогового вычета, вычисленная на основе реальных расходов или (при отсутствии документального подтверждения этих расходов) в пределах норматива, то есть 20% от суммы дохода | стр. 060 = ∑ стр. 040, при условии, что стр. 040 > 0

или стр. 060 = ∑ стр. 030 * 0,20, при условии, что стр. 040 = 0 |

| 070 | сумма фактически уплаченных авансовых платежей | |

| 080 | год регистрации крестьянского или фермерского хозяйства | заполняют только главы таких хозяйств |

| 090 | сумма самостоятельно скорректированной налоговой базы | При использовании цен, отличных от рыночных, в сделках с взаимозависимыми лицами. |

| 100 | сумма самостоятельно скорректированного налога | |

| 110 | код источника дохода | |

| 120 | общая сумма документально подтверждённых реальных расходов по всем договорам ГПХ | отрицательный финансовый результат по одному источнику выплаты дохода не снижает финансовый результат, полученный у другого источника выплаты дохода |

| 130 | общая сумма документально подтверждённых реальных расходов по всем авторским договорам | |

| 140 | сумма расходов по авторским вознаграждениям в пределах норматива | |

| 150 | общая сумма расходов, принимаемых к вычету | стр. 150 = стр. 120 + стр. 130 + стр. 140 |

| 160 | за 1 квартал | доходы от предпринимательской и адвокатской деятельности, а также частной практики нарастающим итогом |

| 161 | за полугодие | |

| 162 | за 9 месяцев | |

| 170 | за 1 квартал | суммы профессиональных налоговых вычетов, учтённых при расчёте авансовых платежей, нарастающим итогом |

| 171 | за полугодие | |

| 172 | за 9 месяцев | |

| 180 | за 1 квартал | суммы стандартных налоговых вычетов, учтённых при расчёте авансовых платежей нарастающим итогом |

| 181 | за полугодие | |

| 182 | за 9 месяцев | |

| 190 | за 1 квартал | налоговая база для расчёта авансового платежа по налогу |

| 191 | за полугодие | |

| 192 | за 9 месяцев | |

| 200 | за 1 квартал | суммы рассчитанных авансовых платежей по налогу |

| 201 | за полугодие | |

| 202 | за 9 месяцев |

Приложение 4. Расчёт суммы доходов, не подлежащих налогообложению

Заполняется физлицами при получении доходов, не облагаемых налогами.

| Строка | Данные | Примечание |

| 010 | сумма единовременной материальной помощи, полученной от всех работодателей при рождении ребёнка | не превышающем 50 000 руб. на каждого ребёнка |

| 020 | подарки от всех компаний или ИП | Сумма каждого конкретного вида материальной помощи, не облагаемой налогом. Ни одна из этих сумм не должна быть выше 4 000 руб. |

| 030 | призы, выигранные на всевозможных соревнованиях и конкурсах, проводимых в рамках закона | |

| 040 | помощь от работодателей своим сотрудникам, в том числе бывшим, вышедшим на пенсию | |

| 050 | возмещение или оплата работодателем покупки лекарств и иных медицинских товаров по назначению врача | |

| 060 | призы, выигранные на всевозможных соревнованиях, играх и конкурсах, проводимых в рекламных целях | |

| 070 | помощь налогоплательщику-инвалиду от общественной организации инвалидов | |

| 080 | стоимость выигрышей в азартных играх и лотереях, не облагаемая налогом | |

| 090 | помощь от образовательного учреждения студентам, аспирантам, курсантам, адъюнктам, ординаторам и ассистентам-стажёрам | |

| 100 | сумма помощи и стоимость подарков для отдельных категорий физлиц (ветераны и инвалиды ВОВ, узники концлагерей и др.), свободная от налога | Не более 10 000 руб. |

| 110 | сумма дополнительных страховых взносов на накопительную часть пенсии, уплаченная работодателем и свободная от налога | Не более 12 000 руб. |

| 120 | сумма иных доходов, не облагаемых налогом | |

| 130 | общая сумма доходов, не облагаемых налогом | Значение строки 130 переносится в строку 020 раздела 2: стр. 130 = стр. 010 + стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 + стр. 070 + стр. 080 + стр. 090 + стр. 100 + стр. 110 + стр. 120 |

Приложение 5. Расчёт стандартных, социальных и инвестиционных налоговых вычетов

Заполнять это приложение должны физлица — налоговыми резидентами.

Строки 090-120 предназначены для расчёта социальных вычетов, к которым не применимо ограничение в 120000 руб.

В строках 130-190 рассчитываются социальных вычеты, для которых используется ограничение 120000 руб.

В строках 210-230 рассчитываются инвестиционные налоговые вычеты.

| Строка | Данные | Примечание |

| 010 | сумма стандартного вычета для отдельных категорий граждан (к примеру, ликвидаторы последствий аварии на ЧАЭС, инвалиды ВОВ и др.) в размере 3000 руб. в месяц | стр. 010 = 3000 руб. * кол-во мес. |

| 020 | сумма стандартного вычета для отдельных категорий граждан (например, инвалиды I и II групп, герои СССР и РФ и др.) в размере 500 руб. в месяц | стр. 020 = 500 руб. * кол-во мес. |

| 030 | вычет родителям или усыновителям на ребёнка | |

| 040 | вычет на ребёнка единственному родителю или усыновителю либо одному из родителей при отказе второго родителя от вычета | |

| 050 | вычет на ребёнка-инвалида родителям или усыновителям | |

| 060 | вычет на ребёнка-инвалида единственному родителю или усыновителю либо одному из родителей при отказе второго родителя от вычета | |

| 070 | общая сумма стандартных налоговых вычетов, предоставленных физлицу за отчётный период налоговыми агентами на основе справок о доходах физлиц | Показатель в этой строке должен быть не выше суммы строк 010-060 |

| 080 | общая сумма стандартных вычетов | стр. 080 = стр. 010 + стр. 020 + стр. 030 + стр. 040 + стр.050 + стр. 060 – стр. 070 |

| 090 | сумма социального вычета в размере пожертвований на благотворительность | Вычет не должен превышать 25 (30)% дохода гражданина, полученного в налоговом периоде: стр. 090 ≤ стр. 030 раздела 2 * 25 (30)/100 |

| 100 | сумма социального вычета в размере расходов на очное обучение детей, максимум 50000 руб. на каждого ребёнка в сумме на обоих родителей | Если Вы платили за обучение из материнского капитала, Вам не полагается социальный вычет. |

| 110 | сумма социального вычета в размере фактически понесённых затрат на дорогостоящее лечение | |

| 120 | общая сумма социальных вычетов | стр. 120 = стр. 090 + стр. 100 + стр. 110 |

| 130 | затраты налогоплательщика на очное обучение, как своё, так и своих братьев/сестёр не старше 24 лет | |

| 140 | сумма, потраченная на медицинские услуги, за исключением дорогостоящего лечения | |

| 141 | расходы на лекарства по назначению врача (при наличии рецепта) за налоговый период | |

| 150 | Затраты на добровольное страхование жизни, если срок страхового договора не меньше 5 лет | |

| 160 | пенсионные и страховые взносы на накопительную пенсию | Заполняется исходя из расчёта к приложению 5: стр. 160 = стр. 080 Расчёта к прил. 5 |

| 170 | затраты физлица на прохождение независимой оценки своей квалификации | |

| 180 | сумма социальных вычетов | стр. 180 = стр. 130 + стр. 140 + стр. 141 + стр. 150 + стр. 160 + стр. 170, при условии, что стр. 180 ≤ 120000 руб. |

| 181 | общая сумма социальных вычетов, предоставленных налоговыми агентами за налоговый период | не должна быть больше суммы строк 100, 110, 130-160 |

| 190 | сумма социальных вычетов, описанных в строках 090-181 | стр. 190 = стр. 120 + стр. 180 – стр. 181 |

| 200 | общая сумма стандартных и социальных вычетов | стр. 200 = стр. 080 + стр. 190 |

| 210 | сумма инвестиционного вычета, равная количеству денег, зачисленных на Ваш индивидуальный инвестиционный счёт | Показатель не должен превысить 400 000 руб. |

| 220 | сумма инвестиционного вычета, полученного в прошлых налоговых периодах и подлежащая восстановлению (если договор на ведение ИИС прекратил действовать раньше назначенного срока). | |

| 230 | сумма инвестиционного вычета, полученного в упрощённом порядке |

Приложение 6. Расчёт имущественных налоговых вычетов при продаже имущества

Его заполняют физлица — налоговые резиденты, получившие доход от продажи недвижимости и иного имущества.

При использовании имущественного вычета в пределах 1 000 000 руб. для снижения доходов от продажи недвижимости нужно заполнить строки 010 и 030.

Если Вы снижаете доход на сумму действительно понесённых в своё время и документально подтверждённых затрат, сопряжённых с покупкой ныне проданного имущества, заполните строки 020 и 040.

Сумма чисел в строках 010 и 030 не должна превысить максимального значения имущественного налогового вычета, которое составляет 1 000 000 руб.

| Строка | Данные | Примечание |

| Расчёт имущественного вычета из налога на доход от продажи квартир, жилых домов, комнат, садовых домиков, дач, земельных участков или долей в таких объектах | ||

| 010 | доход от продажи недвижимости, кроме долей в ней | не более 1 000 000 руб. |

| 020 | сумма действительно понесённых и документально подтверждённых затрат, сопряжённых с покупкой недвижимости, кроме долей в ней | не превышает размер дохода от продажи имущества |

| 030 | доход от продажи доли (долей) в квартире, жилом доме, комнате и т.п. | не превышает 1 000 000 руб. в пересчёте на соответствующий размер доли |

| 040 | сумма действительно понесённых и документально подтверждённых затрат, сопряжённых с покупкой доли имущества | |

| Расчёт имущественного вычета из налога на доход от продажи прочей недвижимости | ||

| 050 | доход от продажи данного имущества | в пределах 250 000 руб. |

| 060 | сумма действительно понесённых и документально подтверждённых затрат, сопряжённых с покупкой этого имущества | не более суммы дохода, полученного от его продажи |

| Расчёт имущественных вычетов, снижающих доходы от продажи другого имущества (допустим, автомобиля) | ||

| 070 | доход от продажи другого имущества | не более 250 000 руб. |

| 080 | сумма действительно понесённых и документально подтверждённых затрат, сопряжённых с покупкой другого имущества | в пределах дохода от его продажи |

| 090 | сумма имущественного вычета по доходам в форме выкупной стоимости земельного участка и/или построенной на нём недвижимости при изъятии собственности для нужд государства | |

| 100 | расчёт имущественных вычетов из налогов на продажу собственности, полученной при ликвидации зарубежной фирмы | |

| 110 | расчёт имущественных налоговых вычетов по доходам от реализации имущественных прав, полученных у КИК | |

| 120 | сумма действительно понесённых и документально подтверждённых затрат на продажу доли (или её части) в уставном капитале общества | Сумма каждого из описанных в этих строках вычетов не должна превышать размер соответствующего дохода. |

| 130 | сумма действительно понесённых и документально подтверждённых затрат на передачу средств (имущества) участнику общества при ликвидации фирмы | |

| 140 | сумма действительно понесённых и документально подтверждённых затрат при снижении номинальной стоимости доли в уставном капитале общества | |

| 150 | сумма действительно понесённых и документально подтверждённых затрат при уступке прав требования по договору участия в долевом строительстве | |

| 160 | общая сумма вычетов | Результат расчёта в строке 160 влияет на общую суммы налоговых вычетов по строке 040 раздела 2.: стр. 160 = стр. 010 + стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 + стр. 070 + стр. 080 + стр. 090 + стр. 100 + стр. 110 + стр. 120 + стр. 130 + стр. 140 + стр. 150 |

Приложение 7. Расчёт имущественных налоговых вычетов при покупке либо строительстве недвижимости

Заполнять это приложение нужно налоговым резидентам, которые понесли расходы в связи со строительством или покупкой недвижимости.

| Строка | Данные | Примечание |

| Информация о каждом объекте имущества, по которому рассчитывается либо рассчитывался раньше имущественный налоговый вычет и понесённые расходы | ||

| 010 | код наименования объекта | |

| 020 | признак налогоплательщика | |

| 030 | способ приобретения жилого дома | Заполняется, только если в строке 010 указаны коды «1» или «7». |

| 031 | код номера объекта | |

| 032 | номер объекта | Если у объекта нет условного, кадастрового или инвентарного номера, эту строку заполнять не нужно. |

| 033 | адрес объекта недвижимости (индекс, код региона, район, город, улица, дом и т.д.) | Можно не указывать местоположение, если Вы заполнили строки 031 и 032. |

| 040 | дата акта о передаче квартиры, комнаты или доли (долей) в них | |

| 050 | дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них | |

| 060 | дата регистрации права собственности на земельный участок | |

| 070 | доля (доли) в приобретаемом праве собственности | |

| 080 | сумма действительно понесённых и документально подтверждённых затрат на строительство или покупку объекта | Не должна превысить заданный лимит, то есть 2 млн. руб. |

| 090 | сумма фактически выплаченных процентов по кредитам (займам), потраченным на строительство или покупку объекта | С 01.01.2014 г. может быть максимум 3 млн. руб. |

| Расчёт имущественного налогового вычета | ||

| 100 | сумма имущественного вычета по затратам на строительство или покупку объекта, учтённая за прошлые налоговые периоды на основании ранее поданных деклараций, а кроме того, размер вычета, полученного у налогового агента | |

| 110 | сумма имущественного вычета по выплаченным процентам по займам (кредитам), учтённая за прошлые налоговые периоды на основании ранее поданных деклараций, а кроме того, размер вычета, полученного у налогового агента | |

| 120 | сумма имущественного вычета по затратам на строительство или покупку объекта, предоставленного в отчётном налоговом периоде налоговым агентом | |

| 121 | сумма полученного в упрощённом порядке имущественного налогового вычета по затратам на строительство или покупку объекта | |

| 130 | сумма имущественного вычета по уплаченным процентам, полученного в отчётном налоговом периоде от налогового агента | |

| 131 | сумма полученного в упрощённом порядке имущественного вычета по уплаченным процентам | |

| 140 | размер налоговой базы для целей применения имущественных налоговых вычетов | стр. 140 = стр. 010 раздела 2 (по кодам видов доходов «07» — «14», «17», «18») – ((стр. 060 + стр. 150) Прил. 3 + (стр. 130 — стр. 060) Прил. 4 + (стр. 070 + стр. 181 + стр. 200 + стр. 210 + стр. 230) Прил. 5 + стр. 160 Прил. 6 + (стр. 120 + стр. 121 + стр. 130 + стр. 131) Прил. 7 + (стр. 040 + стр. 052 + стр. 060 + стр. 070) Прил.  |

| 150 | общая сумма затрат на строительство или покупку объекта, используемая в расчёте имущественного налогового вычета за отчётный налоговый период на основании декларации | стр. 150 ≤ стр. 140 |

| 160 | общая сумма затрат на уплату процентов, используемая в расчёте имущественного налогового вычета за отчётный налоговый период на основании декларации | стр. 160 ≤ стр. 140 – стр. 150 |

| 170 | остаток имущественного вычета по затратам на строительство или покупку объекта, переходящий на следующий налоговый период | стр. 170 = стр. 080 – (стр. 100 + стр. 120 + стр. 121 + стр. 150) |

| 180 | остаток имущественного вычета по уплаченным процентам, переходящий на следующий налоговый период | стр. 180 = стр. 090 – (стр. 110 + стр. 130 + стр. 131 + стр. 160) |

Заполняя приложение 7, следует учитывать несколько условий:

- стр. 100 + стр. 120 + стр. 121 + стр. 150 + стр. 170 ≤ 2 000 000 руб.

- стр. 110 + стр. 130 + стр. 131 + стр. 160 + стр. 180 ≤ 3 000 000 руб.

- стр. 150 + стр. 160 ≤ стр. 140

Приложение 8. Расчёт расходов и вычетов по операциям с ценными бумагами и от участия в инвестиционном товариществе

Заполнять это приложение нужно, если Вы совершали операции с ценными бумагами и ПФИ, в том числе операции на ИИС, или получили доходы от участия в инвестиционных товариществах.

Строка 010 — код вида операции.

Строка 020 — суммарный доход от всех совершённых операций.

Строка 030 — затраты на покупку, реализацию, хранение и погашение ценных бумаг и ПФИ, а кроме того, на сделки РЕПО, предметом которых послужили ценные бумаги, на операции займа ценными бумагами или на операции, проведённые в рамках инвестиционного товарищества.

Строка 040 — суммарный размер расходов, учтённых для снижения доходов по всем проведённых операциям. Это число также нужно включить в сумму расходов, указанных в строке 050 раздела 2.

Строка 050 — отметка, демонстрирующая, что убыток по доходам, описанным в строке 020, учтена в отчётном налоговом периоде. Отметка не нужна, если этот убыток не учтён.

Строки 051 и 052 нужно заполнить, только если Вы поставили отметку в строке 050.

- строка 051 — код вида операции, по которой учтён убыток.

- строка 052 — общая сумма Ваших убытков, в том числе в прошедших налоговых периодах. Их размер рассчитывается, исходя из убытков, понесённых в прошлых налоговых периодах последних 10 лет за вычетом убытков, уже учтённых ранее при расчёте налоговых вычетов за прошлые периоды. Этот показатель следует включить в сумму расходов, указанных в строке 050 раздела 2.

Строка 060 — общая сумма инвестиционного налогового вычета, равная прибыли, полученной в данном налоговом периоде путём реализации/погашения ценных бумаг, которыми Вы владели более 3 лет и операции по которым ведутся на организованном рынке ценных бумаг. Это значение следует учесть при подсчёте суммы расходов, указанных в строке 040 раздела 2.

Строка 070 — общая сумма инвестиционного налогового вычета, равная прибыли от операций на индивидуальном инвестиционном счёте (ИИС).

Заполняя приложение 8, не следует забывать, что сумма строк 040, 052, 060, 070 не должна оказаться больше числа в строке 020, то есть:

стр. 040 + стр. 052 + стр. 060 + стр. 070 ≤ стр. 020

Расчёт к Приложению 1. Расчёт дохода от продажи объектов недвижимого имущества

Отдельный расчёт следует заполнить по каждому объекту недвижимости, от продажи которого Вы получили доход в данном отчётном периоде, если Вы стали владельцем этого объекта не раньше 1 января 2016 года.

Для недвижимости, полученной в собственность после 01.01.2016, действует особое правило. Если доход от её продажи окажется ниже, чем кадастровая стоимость, помноженная на понижающий коэффициент 0,7, то доходом от продажи следует считать именно 0,7 от кадастровой стоимости. Отметим, что субъекты федерации вправе уменьшать понижающий коэффициент.

Вот показатели для расчёта:

| Строка | Данные | Примечание |

| 010 | кадастровый номер проданного объекта недвижимости | |

| 020 | кадастровая стоимость этого объекта на 1 января того года, когда переход права собственности зарегистрирован государством (определяется по дате постановки на ГКУ) | |

| 030 | сумма дохода от продажи объекта на основе цены по договору | |

| 040 | кадастровая стоимость из строки 020 с учётом понижающего коэффициента 0,7 | |

| 050 | сумма дохода от продажи, учитываемая при расчёте налога | Здесь нужно указать большее из чисел, указанных в строках 030 и 040. |

Показатель из строки 050 следует перенести в строку 070 приложения 1 (код вида дохода «18»).

Расчёт к Приложению 5. Расчёт социальных и инвестиционных налоговых вычетов

Здесь указываются суммы социальных вычетов, относящихся к пенсионным накоплениям, и той части инвестиционного вычета, которая касается внесению денег на ИИС.

Строки 010-060 — расчёт социальных вычетов в форме страховых и пенсионных взносов на накопительную часть пенсии.

Вам потребуются следующие сведения:

- ИНН, КПП и название НПФ или страховой компании, с Вы подписали договор

- реквизиты этого договора: дата и номер

- код вида договора, по которому выплачивались пенсионные и/или страховые взносы

- сумма взносов, реально уплаченных Вами по договору за налоговый период

Строка 070 — размер действительно уплаченных Вами за налоговый период дополнительных страховых взносов на накопительную часть пенсии.

Строка 080 — общая сумма таких взносов, принимаемая к вычету:

стр. 080 = стр. 060 + стр. 070

Строки 090-150 — здесь рассчитываются суммы инвестиционного налогового вычета.

Вам потребуются следующие сведения:

- ИНН, КПП и название профессионального участника инвестиционного рынка, с которым Вы сотрудничаете

- дата открытия ИИС

- реквизиты договора на ведение Вашего ИИС: дата подписания и номер

- общая сумма денег, внесённых на инвестиционный счёт и принимаемая к вычету

Строка 160 — признак, показывающий, что такой вычет предоставлен Вам в упрощённом порядке.

Скачать Бланк 3-НДФЛ за 2021 год для подачи в 2022 году

Скачать новую форму 3-НДФЛ за 2021 год

Все физические лица, в том числе ИП, — плательщики НДФЛ (п. 1 ст. 207 НК РФ). Обязанность платить налоги с доходов от бизнеса есть и у специалистов частной практики: адвокатов, нотариусов и других лиц.

При этом ИП может получить освобождение от уплаты НДФЛ, если перейдет на специальный налоговый режим — УСН, АУСН, ЕСХН, Патент, НПД. Если такого освобождения нет, предпринимателю придется ежегодно подавать 3-НДФЛ в налоговую.

ИП представляет 3-НДФЛ, если он:

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

![]()

Важно! Если ИП не вел деятельность и не получал доходы в 2022 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2022 год 3-НДФЛ можно сдать до 2 мая 2023 года включительно, так как 30 апреля выпадает на воскресенье.

Если ИП прекратит деятельность до конца года, 3-НДФЛ нужно будет представить в налоговую в течение пяти рабочих дней со дня исключения предпринимателя из ЕГРИП (Письмо ФНС от 13.01.2016 № БС-4-11/114@). При этом в отчете отражаются сведения за период с начала года до дня исключения предпринимателя из реестра.

![]()

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

![]()

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Попробовать

Декларация утверждена Приказом ФНС от 15.10.2021 №ЕД-7-11/903@ (в редакции Приказа ФНС 29.09.2022 №ЕД-7-11/880@). Обновленные форма, формат и порядок заполнения действуют с января 2023 года при отчете о доходах за 2022 год.

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

| Приложения к Декларации 3-НДФЛ | Краткое содержание Приложения | Кто заполняет |

|---|---|---|

| Приложение к разделу 1 | Сумма налога, подлежащая возврату | Физлица, которые имеют суммы к возврату |

| Приложение 1 | Доходы, полученные от источников в РФ | Физлица, которые имеют доходы по договорам ГПХ или трудовым договорам на территории РФ |

| Приложение 2 | Доходы, полученные от источников за пределами РФ | Физлица, которые имеют доход от иностранных компаний и являются налоговыми резидентами РФ |

| Приложение 3 | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ | ИП и лица, занимающиеся частной практикой |

| Приложение 4 | Доходы, не подлежащие налогообложению | Физлица, которые имеют доходы, не облагаемые НДФЛ |

| Приложение 5 | Стандартные, социальные и инвестиционные налоговые вычеты | Физлица — налоговые резиденты РФ (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | Физлица, совершившие сделки по продаже имущества в налоговом периоде (год) |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | Физлица, купившие жилье в налоговом периоде (год) |

| Приложение 8 | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах | Физлица, оперирующие ценными бумагами и ПФИ или участвующие в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 | Физлица, у которых есть соответствующие доходы |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование | Физлица |

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

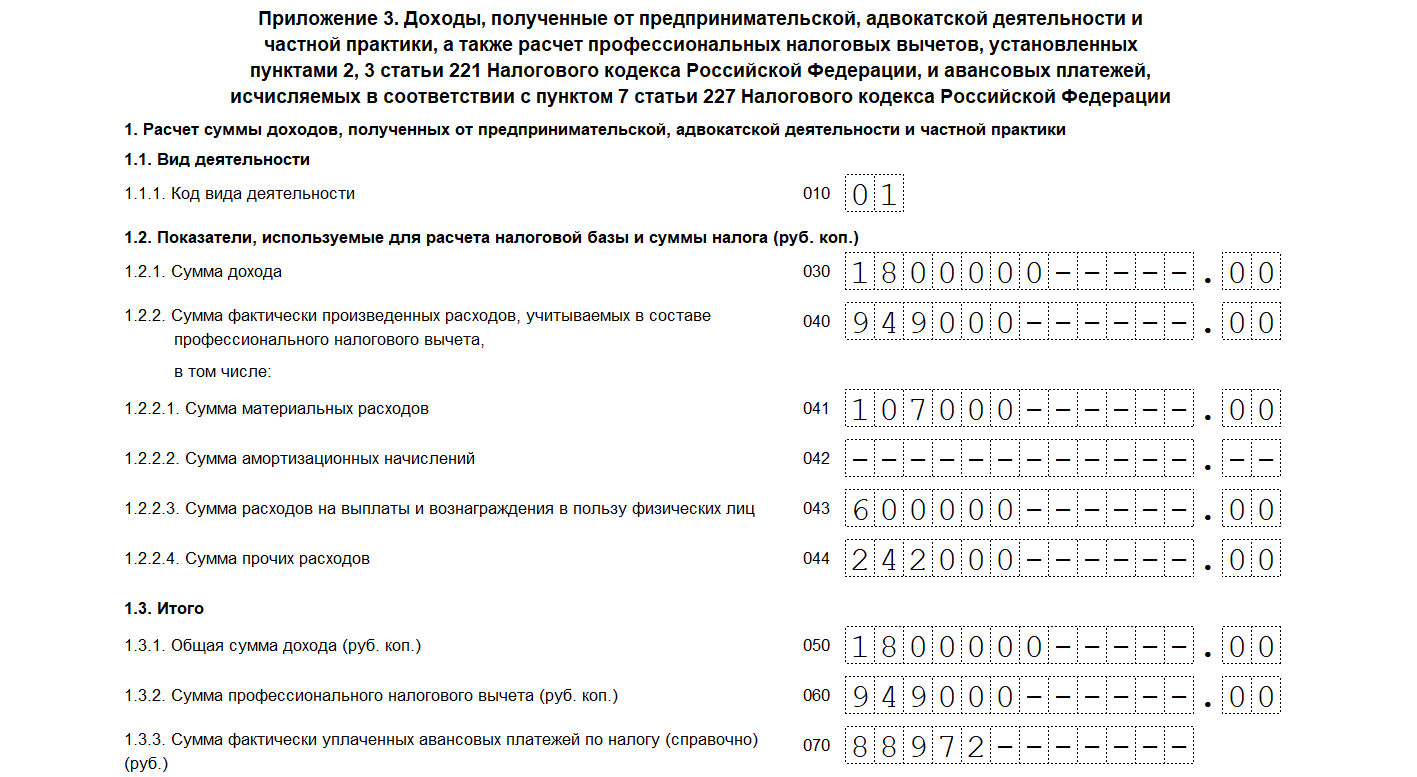

По итогам года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

![]()

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

- Строка 050 — доходы по всем видам деятельности — 1 800 000 рублей.

- Строка 060 — профессиональный налоговый вычет — итоговая сумма документально подтвержденных расходов по всем видам деятельности — 949 000 рублей.

- Строка 070 — сумма уплаченных авансовых платежей в течение 2022 года. — 88 972 рублей.

![]()

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2022 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2022 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

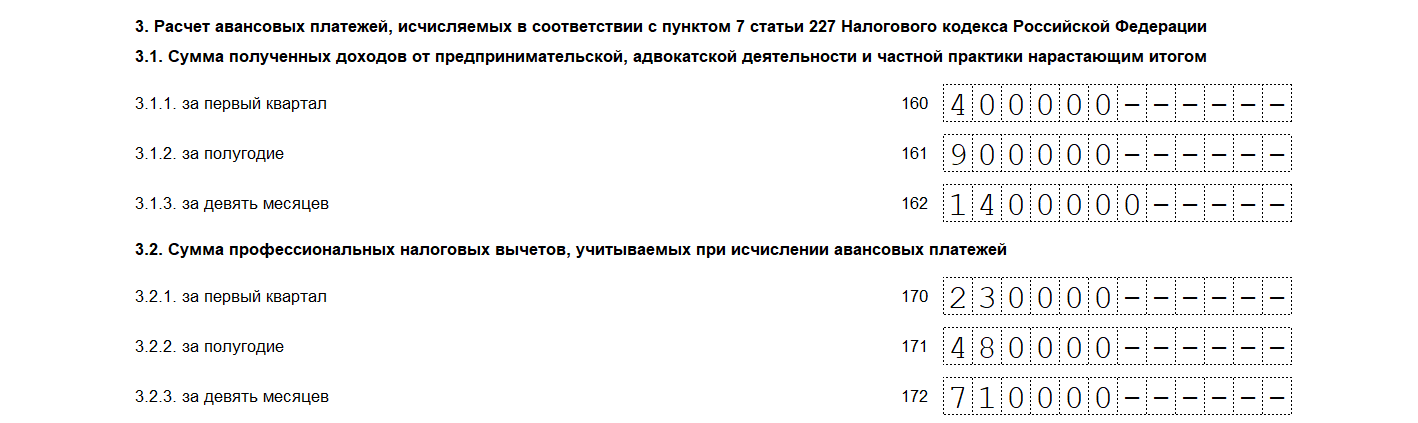

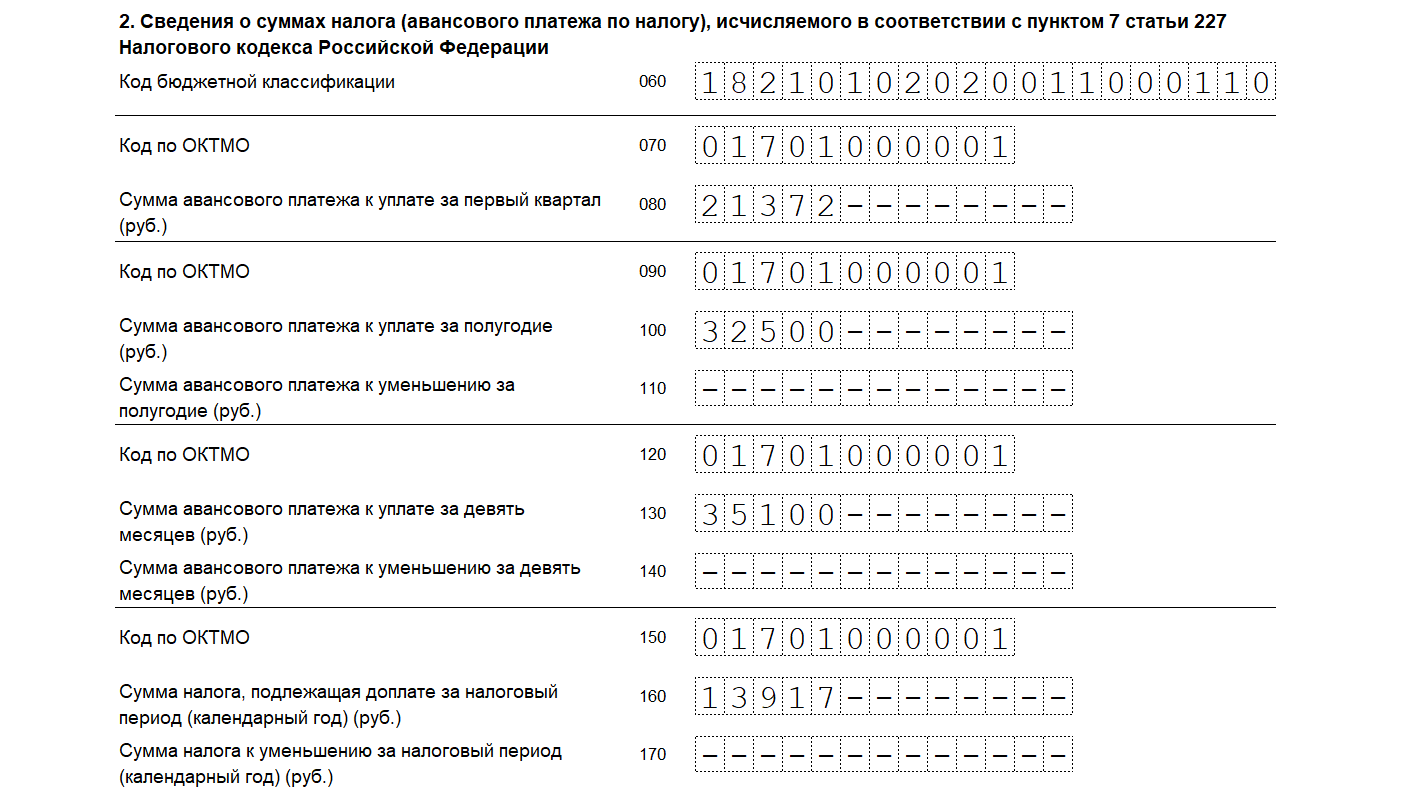

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2022 года.

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

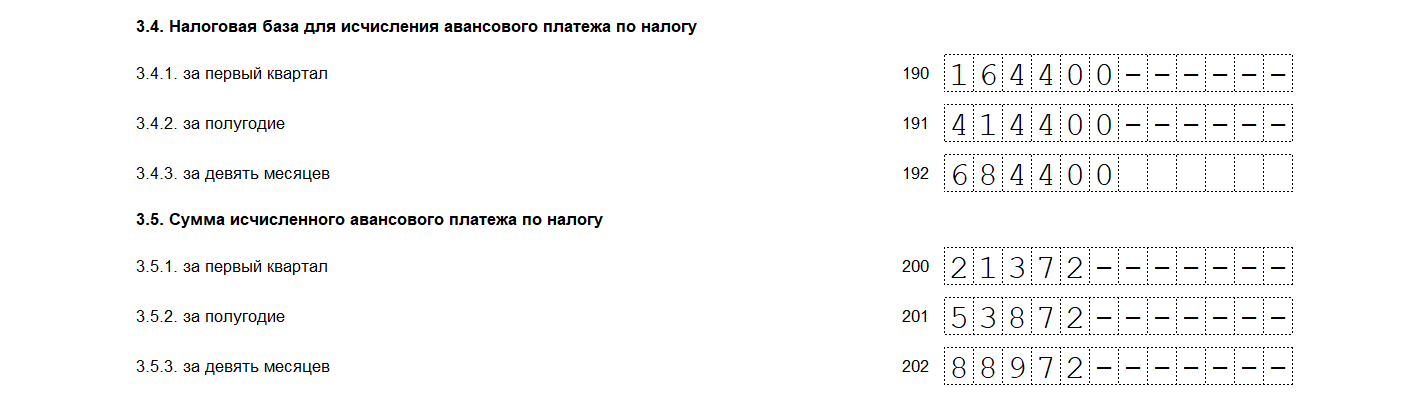

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180. За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2022 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

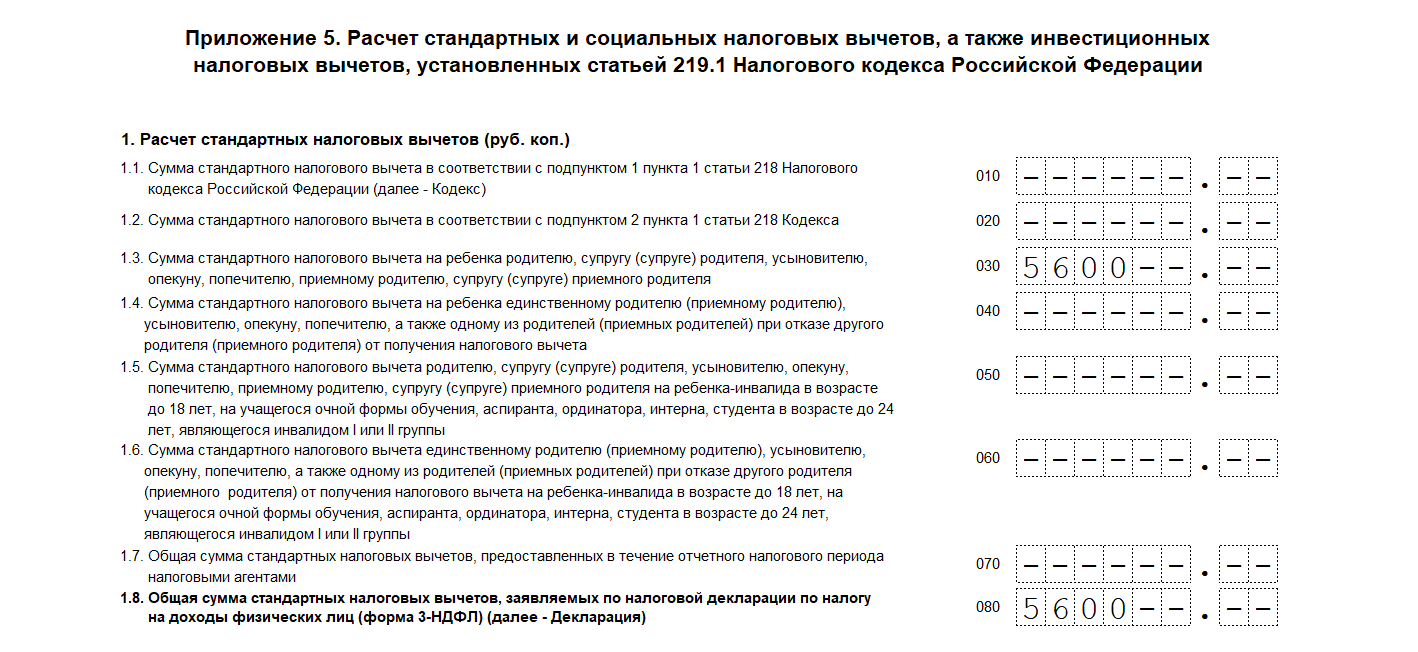

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2022 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

![]()

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

Расчет социальных налоговых вычетов

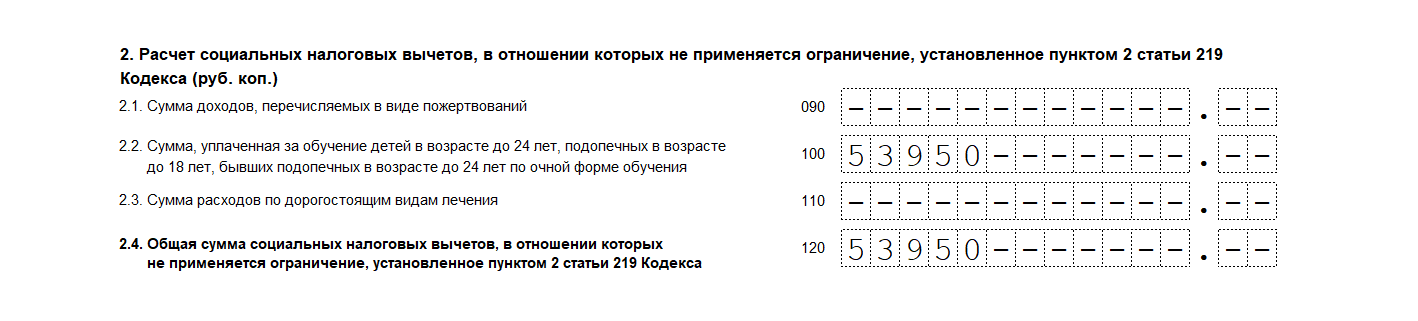

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

![]()

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

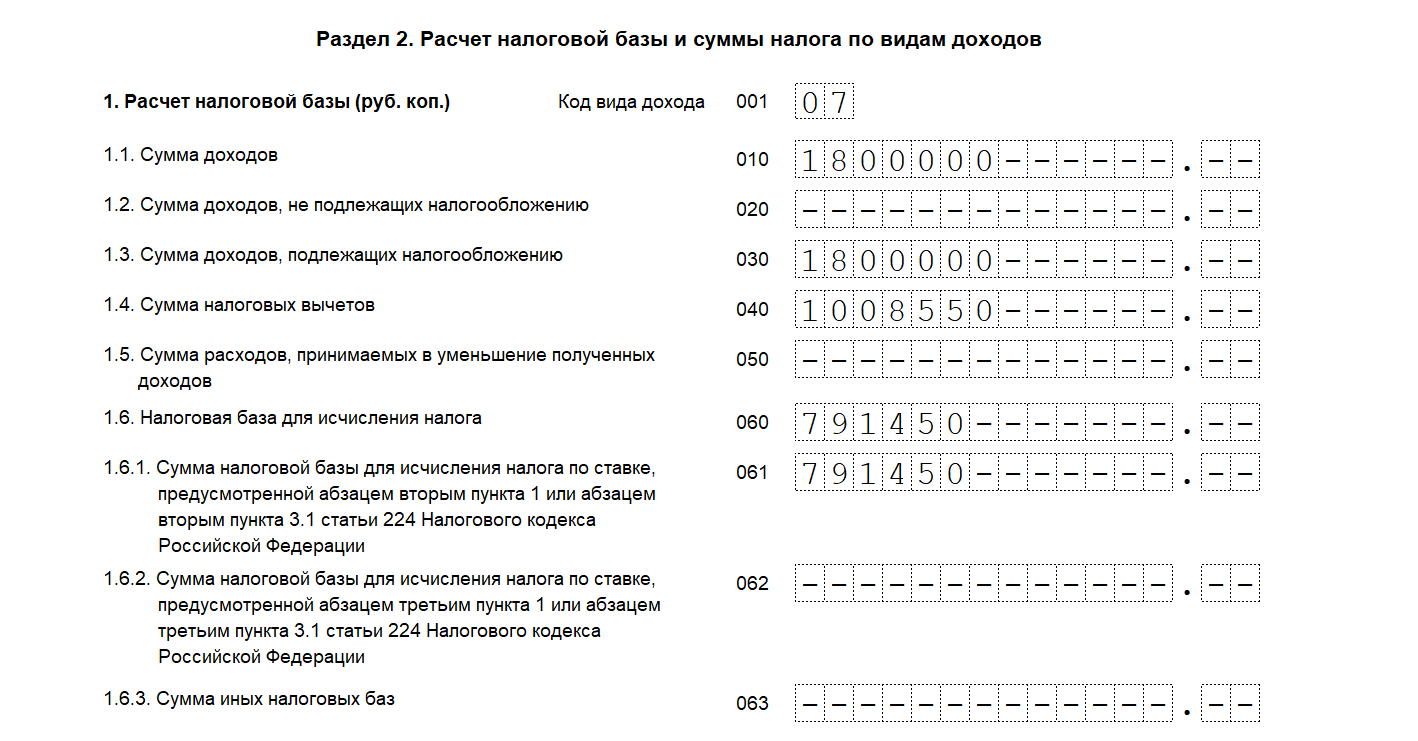

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет налоговой базы

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

Код вида дохода указывается в строке 001 в соответствии с приложением № 3 к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@. ИП указывают код «07» — предпринимательская деятельность.

![]()