Кликните на текст документа

чтобы развернуть его целиком.

ПОЛОЖЕНИЕ

о филиале общества с ограниченной ответственностью

1. ОБЩИЕ ПОЛОЖЕНИЯ

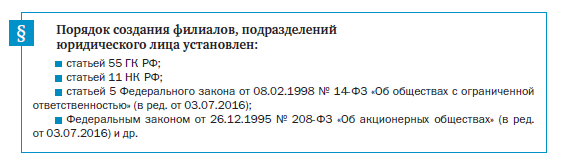

1.1. Филиал « » (далее по тексту «Филиал») Общества с ограниченной ответственностью « » (далее по тексту «Общество») создан на основании решения Общества «»2023 г. и действует в соответствии ст. 55 Гражданского кодекса Российской Федерации, ст. 5 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», другими правовыми актами, Уставом Общества и настоящим положением.

1.2. Полное наименование филиала на русском языке: Филиал Общества с ограниченной ответственностью « ».

1.3. Место нахождения филиала: .

2. ЦЕЛИ И ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

2.1. Филиал создан в целях: .

2.2. Предметом деятельности филиала является: .

3. ПРАВОВОЙ СТАТУС ФИЛИАЛА

3.1. Филиал является обособленным подразделением Общества с ограниченной ответственностью « », расположенным вне места нахождения Общества и осуществляющий все его функции, в том числе функции представительства.

3.2. Филиал не является юридическом лицом, действует на основании утвержденного Общим собранием Общества Положения. Общество наделяет филиал основными и оборотными средствами и другим имуществом для осуществления хозяйственной, коммерческой и иных видов деятельности, которое учитывается отдельном балансе. Баланс Филиала входит в баланс Общества.

3.3. Руководитель Филиала назначается Генеральным директором Общества и действует на основании доверенности, выданной Обществом.

3.4. Филиал осуществляет деятельность от имени Общества. Ответственность по всем обязательствам, принятым на себя Филиалом в пределах его компетенции несет Общество.

3.5. Филиал открывает счета в банках в установленном порядке. Количество и виды счетов, которые может иметь Филиал, определяются действующими правовыми актами.

3.6. Филиал имеет печать, штампы и бланки со своим наименованием и указанием на принадлежность Филиала Обществу.

3.7. Филиал осуществляет все виды внешнеэкономической деятельности от имени Общества в установленном законодательством порядке.

4. ИМУЩЕСТВО ФИЛИАЛА

4.1. Имущество Филиала образуется из средств, закрепленных за ним Обществом или переданных Филиалу по иным основаниям, а также денежных и материальных средств, приобретенных в ходе его хозяйственной деятельности. Имущество, числящееся на балансе Филиала, является собственностью Общества.

5. ФИНАНСОВО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ФИЛИАЛА

5.1. Филиал осуществляет финансово-хозяйственную деятельность на условиях, определяемых Обществом и указанных в настоящем Положении и доверенности, выдаваемой Директору.

5.2. В пределах, определяемых настоящим Положением, Филиал самостоятельно осуществляет финансово-хозяйственную деятельность. Общество вправе расширить либо ограничить полномочия Филиала в сравнении с указанными в настоящем Положении.

5.3. Филиал осуществляет распоряжение имуществом и средствами, получаемыми им в результате собственной хозяйственной деятельности в Порядке, установленном настоящим Положением, а также решениями компетентных органов управления Общества.

5.4. В пределах, предоставленных ему полномочий, Филиал вправе заключать хозяйственные договоры и совершать иные сделки. Филиал несет ответственность по заключаемым им сделкам, закрепленным за ним имуществом. При недостаточности имущества Филиала претензии кредиторов удовлетворяются за счет иного имущества Общества.

5.5. Филиал реализует свою продукцию, работы, услуги по ценам и тарифам, установленными Обществом.

5.6. Филиал осуществляет все виды хозяйственной деятельности, направленные на решение уставных задач Общества в порядке, определяемом законодательством Российской Федерации.

5.7. Итоги деятельности Филиала отражаются в его балансе, в отчете о прибылях и убытках, а также годовом отчете Общества.

5.8. Хозяйственный год Филиала совпадает с хозяйственным годом Общества.

6. УПРАВЛЕНИЕ ФИЛИАЛОМ

6.1. Руководство деятельностью Филиала осуществляет Директор, назначаемый Генеральным директором Общества. Директор филиала действует на основании доверенности, выдаваемой и подписываемой Генеральным директором Общества.

6.2. Общество осуществляет следующие функции по управлению Филиалом:

- определяет основные направления его деятельности, утверждает планы и отчеты об их выполнении;

- вносит изменения и дополнения в настоящее Положение, принимает новое Положение;

- осуществляет проверки финансово-хозяйственной деятельности Филиала;

- назначает и увольняет Директора по основаниям, предусмотренным законом;

- определяет структуру Филиала;

- устанавливает размеры, формы и порядок наделения Филиала имуществом, денежными и иными средствами;

- утверждает годовые отчеты по результатам деятельности, определяет порядок распределения прибыли и покрытия убытков;

- принимает решение о прекращении деятельности Филиала, назначает ликвидационную комиссию, утверждает ликвидационный баланс.

6.3. Директор филиала:

- по доверенности действует от имени общества в пределах полномочий, определяемых настоящим Положением и выданной ему доверенности;

- осуществляет оперативное руководство деятельностью Филиала в соответствии с утвержденными Обществом планами;

- представляет интересы Общества в лице Филиала в отношениях с другими предприятиями, организациями, учреждениями и гражданами Российской Федерации и за рубежом;

- распоряжается средствами филиала в пределах и в порядке установленными настоящим Положением и доверенностью;

- в рамках хозяйственной деятельности Филиала самостоятельно совершает сделки от имени Общества, если сумма сделки не превышает рублей. Сделки на сумму свыше рублей, а также любые сделки по отчуждению недвижимого имущества (за исключением сделок по сдаче имущества в аренду) Директор вправе совершать только после предварительного согласия Генерального директора Общества.

- в пределах имеющихся полномочий, издает приказы и распоряжения, дает указания, обязательные для всех работников Филиала;

- открывает счета в банках;

- принимает на работу и увольняет с работы работников Филиала в соответствии со штатным расписанием Филиала, применяет к ним меры поощрения и налагает на них взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством Российской Федерации;

- совершает иные действия, необходимые для достижения целей и задач Филиала.

7. КОНТРОЛЬ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА

7.1. Проверка финансово-хозяйственной и деятельности Филиала осуществляется Ревизионной комиссией Общества.

7.2. Контроль за финансово-хозяйственной деятельностью Филиала может осуществляться аудиторами (аудиторскими организациями) на основании заключенных с ними договоров.

7.3. Члены ревизионной комиссии Общества и аудиторы вправе требовать от должностных лиц Филиала предоставления им всех необходимых материалов, бухгалтерских или иных документов и личных объяснений.

7.4. Члены Ревизионной комиссии Общества и аудиторы направляют результаты проведенных ими проверок в Общества.

7.5. Ревизионная комиссия Общества и аудиторы составляют заключение по годовым отчетам Филиала. Без заключения Ревизионной комиссии или аудиторов Общество не вправе утверждать результаты хозяйственной деятельности филиала.

8. БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ

8.1. Филиал учитывает результаты своей деятельности, ведет бухгалтерскую и статистическую отчетность в порядке, установленном действующим законодательством Российской Федерации. Баланс Филиала входит в баланс Общества.

8.2. Главный бухгалтер Филиала несет ответственность и пользуется правами, установленными для главных бухгалтеров предприятий и организаций. Главный бухгалтер Филиала подчиняется непосредственно Директору Филиала и подотчетен главному бухгалтеру Общества.

9. ПЕРСОНАЛ ФИЛИАЛА

9.1. Отношения работников Филиала, возникшие на основе трудового договора, регулируются Российским трудовым законодательством и положением о персонале Филиала, утверждаемым Директором.

9.2. Структуру и штатное расписание Филиала утверждает Общества по представлению Директора Филиала.

9.3. Директор Филиала разрабатывает Положение о персонале, в котором предусматривается порядок найма и увольнения работников, формы и системы оплаты труда, распорядок рабочего дня, сменность работы, порядок предоставления выходных дней и отпусков и другие вопросы. Условия оплаты труда, продолжительность ежегодных отпусков, меры социальной защиты работников не должны быть хуже условий, предусмотренных трудовым законодательством Российской Федерации.

10. ПРЕКРАЩЕНИЕ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА

10.1. Деятельность Филиала прекращается:

- по решению Общества;

- при ликвидации Общества по любым, предусмотренным законом основаниям.

10.2. Ликвидация Филиала производится ликвидационной комиссией, создаваемой Обществом либо (в случаях, установленных законом) – назначенной компетентным государственным органом.

10.3. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами Филиала. Ликвидационная комиссия оценивает наличное имущество Филиала, выявляет дебиторов и кредиторов Общества, отношениями с которыми были установлены в процессе деятельности Филиала, и рассчитывается с ними, принимает меры к оплате долгов Филиала третьим лицам, а также составляет ликвидационный баланс и представляет его Обществу.

10.4. Имеющиеся у Филиала денежные средства, включая выручку от распродажи его имущества при ликвидации, после расчетов с бюджетом, оплаты труда работников Филиала, кредиторами распределяются в соответствии с решением Общего собрания Общества.

10.5. При недостатке имущества Филиала для расчетов с кредиторами Общество обязано удовлетворить их законные имущественные требования за счет иного имущества.

Подготовлена редакция документа с изменениями, не вступившими в силу

КонсультантПлюс: примечание.

Филиалы (представительства) иностранных юрлиц из недружественных государств, отвечающие установленным условиям и при наличии оснований, могут быть по решению Арбитражного суда Московской области преобразованы в ООО (ФЗ от 14.07.2022 N 320-ФЗ).

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

Позиции высших судов по ст. 55 ГК РФ >>>

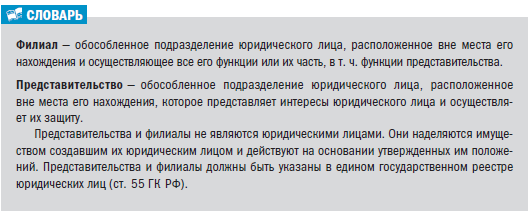

1. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

2. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

3. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в едином государственном реестре юридических лиц.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

Что такое Руководитель филиала?

Менеджер филиала — это руководитель, который отвечает за конкретное место или филиал банка или другой компании, предоставляющей финансовые услуги. Они несут ответственность за все функции этого филиала, включая наем сотрудников, надзор за утверждением займов и кредитных линий (LOC) , маркетинг, установление взаимопонимания с сообществом для привлечения бизнеса, помощь в отношениях с клиентами и обеспечение того, чтобы филиал своевременно выполняет поставленные задачи и задачи.

Понимание менеджеров филиалов

А руководители финансового учреждения уделяют большое доверие руководителей филиалов компании, ожидая их , чтобы управлять их места в их собственном бизнесе. Должностная инструкция менеджера филиала включает принятие на себя ответственности практически за все функции своего филиала, в том числе за расширение клиентской базы этого местоположения и повышение восприятия бренда компанией в обществе.

Руководители филиалов также несут ответственность за делегирование задач квалифицированным работникам и несут ответственность за их успехи и неудачи. Фактически, руководитель филиала несет ответственность за успех или неудачу того филиала, которым он управляет. Отличные навыки многозадачности и организации необходимы для своевременного и эффективного выполнения задач не только для руководителя филиала, но и для людей, которыми он или она управляет.

Ключевые моменты

- Управляющий филиалом — это руководитель, который курирует филиал банка или финансового учреждения.

- В обязанности менеджера филиала входит управление ресурсами и персоналом, разработка и достижение целей продаж, предоставление исключительного обслуживания клиентов и рост компании.

- В потенциальных руководителях филиалов работодатели ищут кого-то с опытом, успешным опытом и лидерскими качествами.

- С академической точки зрения менеджеры филиалов обычно имеют степень бакалавра в области финансов, бухгалтерского учета или смежных областях.

Требования к менеджерам филиалов

Поскольку в обязанности руководителей филиалов входит развитие и поддержание хороших отношений с клиентами и сотрудниками, они должны обладать хорошими навыками продаж, управления людьми и обслуживания клиентов. Другие атрибуты, необходимые от менеджера филиала, — это усердие, сильные аналитические навыки, а также способность расставлять приоритеты, выполнять несколько задач одновременно и сосредотачиваться на деталях.

Ожидается, что менеджеры филиалов проявят инициативу в создании сетей, чтобы открыть новый бизнес и увеличить доход. Новый менеджер филиала может присоединиться к местной торговой палате и посещать деловые и сетевые мероприятия, где часто можно встретить влиятельных членов сообщества. Например, менеджер филиала может встретиться с администратором местной больницы и заключить сделку по предоставлению услуг филиала сотрудникам больницы.

Квалификация руководителя филиала

Руководители филиалов обычно имеют высшее образование в области финансов, бухгалтерского учета или смежных областях. Некоторые финансовые учреждения будут рассматривать кандидата на должность менеджера филиала со степенью бакалавра, не связанного с финансами, при условии, что он или она имеет степень магистра в области, связанной с финансами.

Финансовые учреждения, нанимающие на должности руководителей филиалов, ищут кандидатов как с предшествующим финансовым опытом, так и с подтвержденным опытом руководства. Они также ищут кандидатов с опытом увеличения количества банковских счетов, и нанимающие банки ожидают, что менеджеры филиалов будут хорошо осведомлены о правилах банковской отрасли. После приема на работу менеджеры филиалов могут свободно выбирать свои команды, но они также должны быть в состоянии обеспечить успех своих команд.

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха. Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может это одно и то же? Понять различия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании, поможет настоящая статья.

Определение терминов

Прежде всего, оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства. В то же время, статья 11 НК РФ указывает, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия «филиал» и «представительство» приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы, представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения, и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Помимо этого, филиал осуществляет все или часть функций юридического лица. Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е. ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом, филиал может выполнять все виды деятельности организации, либо некоторые из них.

Общие признаки филиала и представительства

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства. Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е. самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

- сделки от имени филиала или представительства заключает само юридическое лицо;

- оно же несет ответственность по обязательствам, возникшим в связи с их деятельностью;

- филиалы и представительства не могут выступать в качестве истцов и ответчиков в суде, т.е. не могут самостоятельно от своего имени участвовать в судебных процессах.

Вот как комментирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г. N 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц»: «…обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица … К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица».

При отсутствии такой доверенности, исковое заявление возвращается без рассмотрения, на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации». В силу п. 9 данного Постановления, филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Проблема территориальной обособленности

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В 90-ые и «нулевые» между юристами шли ожесточенные споры о том, что такое «место нахождения» юрлица? Одни считали, что это конкретный адрес, т.е. населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этим предположением, территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

Другие юристы полагали, что под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург, Москва, Саратов и так далее).

Данный спор был разрешен только в 2015 году, когда законодатель принял закон № 209-ФЗ от 29.06.2015 года. Этот нормативный акт внес изменения в ГК РФ и установил, что местом нахождения юрлица является конкретный населенный пункт (муниципальное образование) на территории РФ. В свою очередь, в ЕГРЮЛ указывается адрес юрлица в пределах места его нахождения.

Таким образом, территориальная обособленность, как признак филиала или представительства, означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. вне населенного пункта (муниципального образования), где зарегистрирована головная компания.

Вопросы имущественной обособленности

Имущественная обособленность филиалов и представительств, как следующий важный их признак, означает, что, во-первых, они вправе владеть и пользоваться имуществом, выделенным юридическим лицом на отдельный баланс, а во-вторых, вправе иметь отдельный расчетный счет.

Впрочем, по поводу «отдельного баланса обособленного подразделения» не все так просто. Законодательство вообще не знает такого термина. На практике под ним понимают документ с отчетной информацией о деятельности хозяйствующего субъекта, а также способ учета показателей, позволяющий соотносить их друг с другом. Пункт 8 ПБУ 4/99 «Бухгалтерская отчетность организации» гласит, что подобная отчетность должна содержать показатели деятельности всех филиалов. А отсюда вывод — филиалы не формируют отдельную отчетность и не составляют отдельного баланса. Следовательно, когда нормативные акты говорят об «отдельном балансе», они просто имеют ввиду перечень показателей, которые юрлицо установило для своих подразделений, выделенных на «отдельный баланс».

Кроме того, филиалы и представительства только фактически владеют и пользуются имуществом (и денежными средствами), выделенными им организацией. Они не обладают правом распоряжения, оперативного ведения или хозяйственного управления – вещными и обязательственными правами на них.

Руководители филиалов и представительств

Филиалы и представительства организационно обособлены от создавшего их юридического лица. Это означает, что их руководители назначаются юридическим лицом и действуют на основании выданной им доверенности. Высший Арбитражный, а позднее и Верховный Суды неоднократно подчеркивали этот момент. Так, 23.06.2015 года Пленум ВС РФ принял Постановление № 25, в котором еще раз пояснил, что основные полномочия руководителя филиала (либо представительства) подтверждаются только его доверенностью, а не положением или учредительными документами юрлица.

Интересно, что в далеком 1996 году, п.20 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ» указывал, что: «При разрешении спора, вытекающего из договора, подписанного руководителем филиала (представительства) от имени филиала и без ссылки на то, что договор заключен от имени юридического лица и по его доверенности, следует выяснять, имелись ли у руководителя филиала (представительства) на момент подписания договора соответствующие полномочия, выраженные в положении о филиале и доверенности. Сделки, совершенные руководителем филиала (представительства) при наличии таких полномочий, следует считать совершенными от имени юридического лица».

Прошло чуть менее 20 лет и Верховный Суд, разъясняя данный момент, посчитал нужным убрать фразу «в положении о филиале». Таким образом, он дополнительно подчеркнул, что полномочия руководителя подтверждаются только доверенностью.

Положение о филиале

Филиалы и представительства действуют на основании отдельного документа (Положения), который является внутренним документом организации (т.е. не подлежит государственной регистрации) и утверждается органом, в компетенцию которого входит принятие решения о создании филиала или представительства. Отметим при этом, что какие-либо требования к содержанию Положения законодательством не установлены.

Обязательность отражения сведений о филиалах и представительствах в ЕГРЮЛ

До 2015 года субъекты хозяйственной деятельности были обязаны указывать сведения о филиалах и представительствах в Уставе. В результате, учредительный документ какой-нибудь крупной федеральной компании на 1/3 состоял из длинного списка филиалов и их адресов, а изменения в Устав вносились каждые полгода.

Учитывая данный факт, государство изменило эту процедуру. В настоящее время законодательство требует, чтобы информация о филиалах и представительствах содержалась только в ЕГРЮЛ. Сведения о них в Устав можно и не вносить (ст.55 ГК РФ).

Создание филиалов и представительств

Мы рассмотрели основные признаки, характеризующие филиалы и представительства, и отличающие их от юридических лиц. Теперь обратимся к вопросу закрепления правового статуса филиала и представительства — поговорим о регистрации их создания. Как мы уже говорили выше, сведения о филиалах теперь надо указывать только в ЕГРЮЛ. Но это не значит, что нужно немедленно исключить эти сведения из действующих уставов. Новые правила касаются только филиалов и представительств, созданных после 01.09.2014 года.

Сегодня, для открытия филиала или представительства, необходимо пройти следующие шаги:

- принять решение о создании филиала/представительства компетентным органом, определенным законом и уставом;

- назначить в решении (протоколе, или в приказе) руководителя филиала или представительства;

- заполнить заявление по форме Р13001 или Р14001 и заверить его у нотариуса. (О проблеме, связанной с использованием той или иной формы, мы довольно подробно говорили в отдельной статье. Желающие могут ознакомиться с ней на нашем сайте;

- сдать документы в регистрирующий орган по месту своего нахождения.

Постановка на учет, учет изменений в сведениях, снятие с учета организации в налоговом органе по месту нахождения филиала и представительства осуществляются на основании сведений ЕГРЮЛ. Это означает, что после внесения изменений в ЕГРЮЛ, в связи с созданием филиала или представительства, регистрирующий орган передает по каналам электронной связи файл, содержащий соответствующие сведения, в налоговый орган по месту нахождения организации, а тот в свою очередь – в налоговый орган по месту создания филиала или представительства. Последнему отводится пять дней для постановки на налоговый учет организации по месту нахождения ее филиала или представительства.

С какого момента следует считать созданным филиал или представительство? Ответ на этот вопрос можно найти в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 декабря 2009 г. № 03-02-07/1-541: датой создания филиала (представительства) организации является дата внесения в ЕГРЮЛ сведений о нем.

Обособленное подразделение в налоговом праве

Мы рассмотрели сходства между филиалом и представительством и различия между ними, определили порядок постановки их на учет. Теперь стоит поговорить еще об одном понятии, используемом в законодательстве и на практике, а именно обособленное подразделение юридического лица.

Смысловое содержание понятия «обособленное подразделение», используемое в налоговом законодательстве, шире, чем в гражданском. В соответствии со статьей 11 НК РФ, обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, Налоговый кодекс РФ выделяет еще один вид обособленного подразделения юридического лица, отличный от филиала и представительства.

Отличие филиалов и представительств от иных обособленных подразделений. Главный признак обособленного подразделения

Мы определили, что филиалы и представительства обладают целым рядом признаков, отличающих их не только от юридических лиц, но и от иных обособленных подразделений, а именно:

- расположение вне места нахождения организации;

- наделение имуществом создавшей их организацией;

- наличие о них сведений в учредительных документах юридического лица и в ЕГРЮЛ;

- наличие отдельного документа (Положения), утвержденного надлежащим образом, на основании которого они действуют;

- назначение их руководителей компетентным органом организации и осуществление их полномочий на основании доверенности, выданной организацией;

- осуществление всех функций организации или их части (для филиала);

- представление интересов организации и осуществление их защиты (для представительств).

Причем судебные органы исходят из того, что для квалификации обособленного структурного подразделения в качестве филиала или представительства необходимо наличие непременно всех признаков, приведенных в ст. 55 ГК РФ (Постановление ФАС Московского округа от 04.07.2007 N КА-А41/5937-07-П). И отсутствие хотя бы одного из них означает, что такое подразделение юридического лица не может быть признано филиалом или представительством.

Исходя их определения, приведенного в НК РФ, обособленное подразделение характеризуется для целей налогообложения следующими признаками: наличие рабочих мест, которые являются стационарными, оборудованными, созданными вне места нахождения самой организации на срок более месяца, по месту нахождения которых осуществляется деятельность этой организации.

Наличие рабочих мест – вот основополагающий признак любого обособленного структурного подразделения, позволяющий определить, имеется ли у организации обязанность поставить его на учет. Аналогичный вывод содержится и в Письме Минфина РФ от 4 мая 2007г. N 03-02-07/1-214: «Из смысла указанных положений п. 2 ст. 11 НК РФ, во взаимосвязи со ст. 16, 20, 22 и 209 Трудового кодекса РФ (далее — ТК РФ) следует, что основным признаком обособленного подразделения организации является осуществление этой организацией деятельности в РФ вне места ее нахождения, посредством стационарного рабочего места, оборудованного для своего работника». Ст. 209 ТК РФ определяет рабочее место как место, где работник должен находиться, или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя. Основываясь на данной норме, Департамент налоговой и таможенно-тарифной политики Минфина РФ в своих письмах не раз указывал, что, если организация не создала для своих сотрудников хотя бы одно стационарное рабочее место, которое прямо или косвенно находится под контролем этой организации, основания для постановки на налоговый учет этой организации по месту осуществления деятельности отсутствуют (см. Письмо от 5 августа 2005 г. N 03-02-07/1-211 и Письмо от 8 августа 2006 г. N 03-02-07/1-212).

Налогообложение обособленных подразделений

Различия между филиалами, представительствами и другими обособленными структурными подразделениями юридического лица приобретают важное практическое значение для целей налогообложения самой организации.

Дело в том, что согласно пп. 1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения.

Примечательно, что, несмотря на видимые признаки, факт создания филиала, а не обособленного подразделения, налогоплательщикам удавалось оспорить в суде, отстаивая свое право на применение желаемой «упрощенки». При рассмотрении подобных дел суды исходили из следующего.

В целях применения норм об упрощенной системе налогообложения недостаточно одного закрепления решения о создании филиала или представительства на бумаге. Общество должно совершать конкретные фактические действия, направленные на осуществление деятельности через свой филиал или представительство. Например, по одному делу суд заметил, что общество не утверждало Положения о филиале, не назначало его руководителя, филиалу не передавалось никакого имущества, для его функционирования не оборудовано ни одного рабочего места, на налоговый учет по месту нахождения филиала общество не вставало. Помещение для размещения филиала по адресу, указанному в дополнениях к учредительным документам Общества, в пользование обществу собственником не передавалось, договор аренды также не заключался.

Кроме того, суд пояснил, что из положений пп. 1 п. 3 ст. 346.12 НК РФ следует, что право применения упрощенной системы налогообложения не предоставляется только тем организациям, которые фактически имеют обособленные подразделения, наделенные всеми функциями филиала и образованные в соответствии с требованиями гражданского законодательства. В данном случае указанное в учредительных документах общества подразделение фактически не существует, а потому общество не может считаться имеющим филиал. Внесение дополнений в учредительные документы, касающихся создания филиала, в случае, когда филиал фактически не создан, само по себе не может свидетельствовать о несоответствии общества требованиям, установленным в пп. 1 п. 3 ст.346.12 НК РФ (Решение Арбитражного суда Кемеровской области по делу № А27-16080/2017 от 03.11.2017 года).

В другом случае суд пришел к выводу, что созданное обществом обособленное подразделение, по существу не обладает признаками филиала, определенными статьей 55 ГК РФ, поскольку не представляет интересы общества, учредители общества не наделили его функциями и полномочиями, предусмотренными названной статьей.

Помимо отсутствия оснований для утраты права на применение упрощенной системы налогообложения, у обособленных подразделений, в отличие от филиалов, есть еще одно преимущество. Заключается оно в том, что постановка на учет обособленного подразделения значительно проще, нежели филиала или представительства. Во-первых, для этого не требуется оформления соответствующего решения. Во-вторых, нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ. Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ. Это исключение приобретает особую актуальность в случае поочередного создания нескольких обособленных подразделений в течение небольшого промежутка времени, что позволяет сэкономить и время, отведенное регистрирующему органу для исполнения государственной функции, и госпошлину. Особенно в тех субъектах, где механизм передачи данных о создании филиалов и представительств в соответствии с новыми правилами еще не отработан, и она происходит с большими задержками.

В любом случае, даже несмотря на всю организационную простоту оформления и деятельности обособленного подразделения, не забывайте о том, что современные обычаи делового оборота диктуют актуальные правила ведения бизнеса и требуют от его участников юридически правильного закрепления формы построения предпринимательских отношений.

- Оставить заявку 🡪

- Узнать стоимость регистрации филиала или представительства 🡪

- Другие статьи по теме «Регистрация фирм» 🡪

УТВЕРЖДЕНО

решением общего

собрания участников

ООО «Альфа»

(протокол от «17» ноября

2015 г. № 1)

ПОЛОЖЕНИЕ

о филиалах и представительствах

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Общество вправе создавать филиалы и открывать представительства.

Принятие решения о создании филиала и об открытии представительства относится к компетенции общего собрания участников Общества. Такое решение принимается большинством не менее двух третей голосов от общего числа голосов участников Общества.

1.2. Филиалы и представительства создаются для обеспечения благоприятных условий деятельности Общества и защиты его интересов вне местонахождения Общества.

1.3. Филиалы и представительства являются структурными подразделениями Общества.

1.4. Создание филиалов и открытие представительств на территории Российской Федерации осуществляются с соблюдением требований Федерального закона «Об обществах с ограниченной ответственностью» и иных федеральных законов, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создаются филиалы или открываются представительства, если иное не предусмотрено международными договорами Российской Федерации.

1.5. Филиалы и представительства Общества не обладают правами юридического лица. Имущество, которое передано филиалу или представительству Обществом, является частью имущества Общества. Его стоимость отражается в отдельном балансе филиала или представительства и учитывается в составе бухгалтерской отчетности (в балансе) Общества.

1.6. Филиалы и представительства Общества осуществляют свою деятельность на основании положений о них. Положения о филиалах и представительствах Общества утверждаются общим собранием участников Общества.

1.7. Руководители филиалов и представительств Общества назначаются Обществом.

Руководители филиалов и представительств выступают от имени и в интересах Общества на основании доверенности.

Руководители филиалов и представительств назначаются на должность и освобождаются от должности генеральным директором Общества.

Доверенности руководителям филиалов и представительств либо выдает генеральный директор Общества, либо текст такой доверенности может содержаться в положении о соответствующем структурном подразделении.

1.8. Филиалы и представительства Общества не вправе выступать в гражданских правоотношениях от своего имени. Указанные подразделения вправе действовать только от имени Общества.

При возникновении споров по обязательствам претензии и исковые требования не могут предъявляться от имени филиалов и представительств либо к филиалам и представительствам.

Ответственность за хозяйственную и иные виды деятельности филиала и представительства несет Общество.

2. ФИЛИАЛЫ ОБЩЕСТВА

2.1. Филиал является обособленным структурным подразделением Общества, расположенным вне местонахождения Общества, осуществляющим на определенной территории Российской Федерации (вне местонахождения самого Общества) или на определенной территории иностранного государства все или часть функций Общества, в том числе функции представительства.

Компетенция и направления хозяйственно-финансовой деятельности устанавливаются для каждого филиала в положении о соответствующем филиале, утверждаемом общим собранием участников Общества.

В своей деятельности филиал руководствуется законодательством, уставом Общества, положением о соответствующем филиале, настоящим положением, решениями общего собрания участников Общества, совета директоров и правления Общества, приказами и распоряжениями генерального директора Общества.

2.2. Филиал:

– создается по решению общего собрания участников Общества;

– правами юридического лица не обладает;

– действует на основе самоокупаемости;

– имеет круглую печать со своим наименованием и наименованием Общества, а также угловой штамп, бланки и другие необходимые средства индивидуализации;

– имеет отдельный баланс, входящий в сводный баланс Общества, причем балансовый отчет представляется Обществу ежеквартально в сроки, определяемые правлением Общества.

2.3. Средства филиала образуются из средств Общества, передаваемых филиалу, из прибыли от текущей деятельности филиала и других источников, указанных в положении о соответствующем филиале.

2.4. Для организации и ведения финансово-хозяйственной деятельности, проведения расчетных операций филиал вправе открывать, по представлению Общества, счет в банке по месту своего нахождения в установленном порядке.

2.5. Директор руководит деятельностью филиала в соответствии с полномочиями, предоставленными ему Обществом и указанными в доверенности. Срок действия доверенности не может превышать трех лет с момента ее выдачи; в дальнейшем доверенность переоформляется на новый срок.

2.6. Решения общего собрания участников Общества, совета директоров, правления и генерального директора Общества обязательны для исполнения директором филиала.

2.7. Директор филиала несет персональную ответственность за результаты финансово-хозяйственной деятельности филиала, соблюдение договорной дисциплины и дисциплины цен, а также за исполнение решений органов Общества.

За ущерб, причиненный Обществу по его вине, директор несет ответственность в соответствии с законодательством.

2.8. Деятельность филиала строится на основе текущих и перспективных планов, утверждаемых советом директоров по представлению директора филиала.

2.9. Штатное расписание филиала утверждается генеральным директором Общества по представлению директора филиала.

Директор филиала самостоятельно распределяет между работниками, относящимися к персоналу филиала, денежные средства, выделяемые Обществом по результатам хозяйственной деятельности филиала на премирование сотрудников.

2.10. Права директора филиала в сфере организации трудовых отношений определяются общим собранием участников Общества в положении о филиале. Трудовые отношения директора филиала с Обществом регулируются трудовым законодательством Российской Федерации и трудовым договором с директором.

2.11. Ревизии деятельности филиала осуществляются ревизионной комиссией Общества, а также, при необходимости, внешним аудитором.

2.12. Прекращение деятельности филиала осуществляется по решению общего собрания участников Общества, а также в иных случаях, предусмотренных законодательством, уставом Общества и положением о соответствующем филиале.

3. ПРЕДСТАВИТЕЛЬСТВА ОБЩЕСТВА

3.1. Представительством Общества является его обособленное подразделение, расположенное вне местонахождения Общества, представляющее интересы Общества и осуществляющее их защиту. На представительства Общества, являющиеся его структурными подразделениями и действующие на основании утверждаемых Обществом положений, не распространяются правила о коммерческом представительстве.

3.2. Представительство не вправе осуществлять иные, помимо указанных в п. 3.1 настоящего положения, функции.

3.3. Представительства в своей деятельности руководствуются законодательством, уставом Общества, положением о конкретном представительстве, настоящим положением, решениями органов Общества.

3.4. Представительства могут наделяться основными и оборотными средствами за счет имущества Общества, иметь отдельный баланс в составе сводного баланса Общества.

3.5. Для проведения расчетных операций представительство вправе открывать по представлению Общества счет в банке по месту своего нахождения в установленном порядке.

3.6. Директор руководит деятельностью представительства в соответствии с полномочиями, предоставленными ему Обществом и указанными в доверенности. Срок действия доверенности не может превышать трех лет с момента ее выдачи; в дальнейшем доверенность переоформляется на новый срок.

3.7. Директор представительства несет персональную ответственность за результаты работы представительства и надлежащее исполнение решений органов Общества.

За ущерб, причиненный Обществу по его вине, директор несет ответственность в соответствии с законодательством.

3.8. Штатное расписание представительства утверждается генеральным директором Общества по представлению директора представительства.

Директор представительства самостоятельно распределяет между работниками представительства денежные средства, выделяемые Обществом на премирование сотрудников представительства.

3.9. Права директора представительства в сфере организации трудовых отношений определяются общим собранием участников Общества в положении о представительстве. Трудовые отношения директора представительства с Обществом определяются на основании трудового договора с директором.

3.10. Проверки деятельности представительства осуществляются ревизионной комиссией Общества, а также, при необходимости, внешним аудитором.

3.11. Прекращение деятельности представительства осуществляется по решению общего собрания участников Общества, а также в иных случаях, предусмотренных законодательством, уставом Общества и положением о соответствующем представительстве.

Как следует из определения понятия «филиал», ответственность за его деятельность несет создавшая их головная организация. Кроме того, при создании филиала требуется внести изменения в учредительные документы (устав) и Единый государственный реестр юридических лиц (ЕГРЮЛ). Регистрируются изменения в МИФНС России на основании решения, принятого общим собранием участников (либо единственным участником) общества.

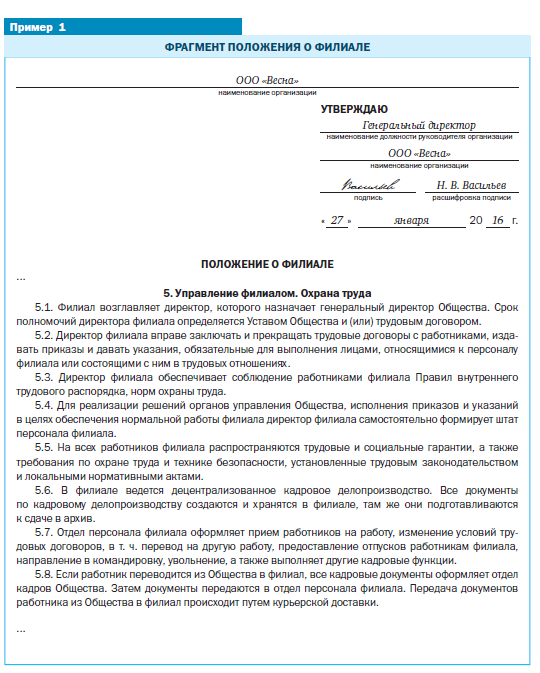

Процесс постановки делопроизводства и обмена документацией между головным офисом и филиалом определяется Положением о филиале (пример 1), содержание которого утверждает генеральный директор головной организации.

С помощью Положения о филиале наделяем филиал правами. Но это только начало работы.

Организация делопроизводства в филиале имеет не меньшее значение, чем в головном офисе. Кроме того, чем крупнее филиал, тем больше документооборот, и упускать из виду этот процесс ни в коем случае нельзя.

Подготовительную работу перед открытием филиала в регионе выполняют, как правило, либо специалисты по персоналу головной организации, либо на месте так называемые «команды открытия», в обязанности которых входит организация начала работы филиала (в т. ч. набор персонала).

Поскольку на начальном этапе процесс кадрового делопроизводства филиала нуждается, во-первых, в правильной организации, во-вторых, в постоянном контроле и мониторинге со стороны головной организации, то таким образом налаженная работа может сэкономить ресурсы и время.

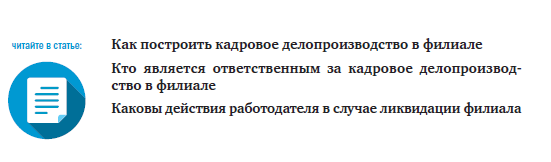

КТО ДОЛЖЕН ОТВЕЧАТЬ ЗА РАБОТУ ФИЛИАЛА?

Филиал не является юридическим лицом, руководитель организации назначает директора филиала, который действует на основании доверенности (ст. 55 ГК РФ).

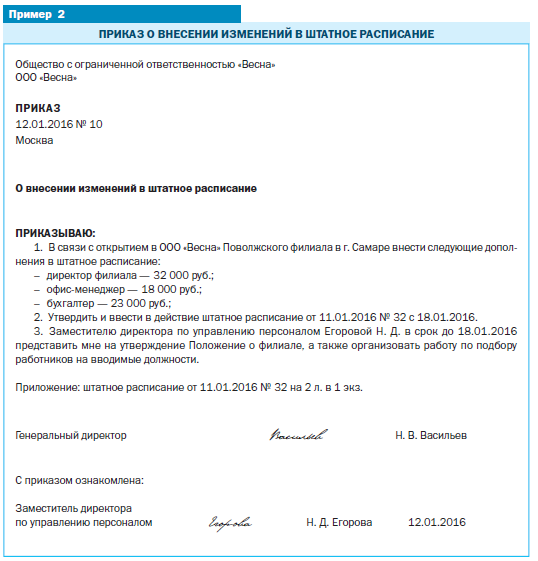

Посредством издания приказа (см. пример 2) в штатное расписание организации необходимо внести изменения: дополнить его разделом «Филиал» и соответствующими должностями и профессиями. Это штатное расписание утверждает генеральный директор организации, и оно будет находиться в центральном офисе. В филиал будет передана заверенная выписка из него.

После того, как руководитель филиала будет назначен на должность, по общим правилам оформляется его прием на работу.

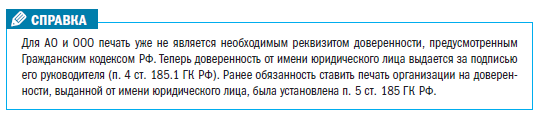

Полномочия руководителя филиала оформляются доверенностью.

Материал публикуется частично. Полностью его можно прочитать в журнале «Кадровые решения» № 1, 2017.