Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

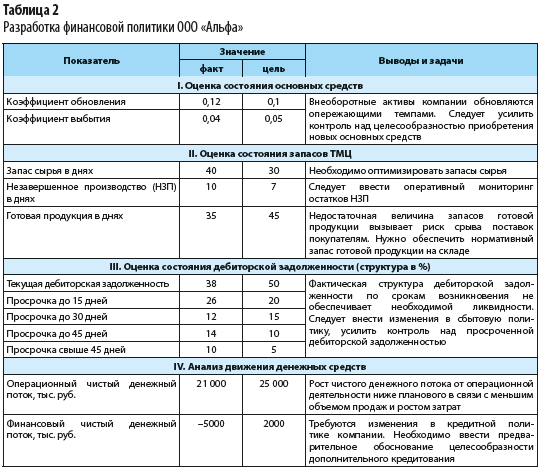

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

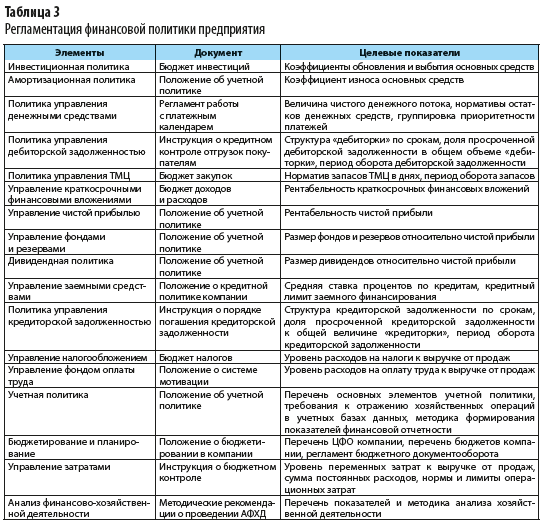

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Финансовая политика предприятия ― это нормативные акты, связанные с денежной системой организации, такой как платежная система, система заимствований, кредитования и другие. Она разработана с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика компании важна для роста организации в долгосрочной перспективе. Бизнес может увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Эффективное управление денежными показателями и финансовой политикой организации обеспечивает более высокую отдачу от инвестированного капитала.

Каждая организация определяет материальные цели в зависимости от своей функциональности, требований, пригодности, среды. Например, компания, ищущая долгосрочное финансирование, может поддержать свою экономику в виде акций или привилегированных акций, долговых обязательств и т. д. Для удовлетворения краткосрочных потребностей (оборотный капитал) организация может заимствовать средства в виде банковских кредитов, факторной дебиторской задолженности и коммерческих бумаг. Точно так же мгновенная потребность в ресурсах может быть достигнута торговым кредитом.

Стоимость финансирования в долгосрочной перспективе всегда выше, чем в краткосрочной. Однако риск второго расклада всегда выше. Финансовая политика фирмы определяет тип заимствования, который должен выбрать бизнес.

Финансовая политика предприятия представляет собой максимизацию финансовой стоимости фирмы. Она может обеспечить конкурентное преимущество за счет низких затрат средств. Цели и задачи финансовой политики предприятия ― достижение желаемого соотношения долга к собственному капиталу путем заимствования средств для решения долгосрочных денежных потребностей и создания внутреннего материального потока.

Предлагаем рассмотреть различные виды финансовой политики организации.

Виды финансовой политики предприятия

1. Политика хеджирования

Предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива. Например, бизнес хочет приобрести оборудование с ожидаемым сроком службы 20 лет. Он может сделать это, предоставляя средства активу с помощью 20-летнего кредита. Таким образом, срок погашения актива и обязательства наступит в один и тот же период. Цель финансовой политики хеджирования ― это сопоставление активов и обязательств в течение периода отказа.

2. Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную форму помощи. В ней фирма использует более долгосрочные источники финансирования вместо краткосрочных средств для покупки актива. Предприятие приобретает постоянные и оборотные активы, используя долгосрочные источники финансирования. Только часть краткосрочных средств используется для помощи временных оборотных активов.

3. Агрессивная политика

Задача этой финансовой политики предприятия ― приоритет краткосрочных источников финансировании над долгосрочными. Такие действия более рискованны, поскольку предполагают постоянное возобновление заимствования. В рамках данной программы компания обеспечивает свои постоянные оборотные активы за счет краткосрочных источников кредитования.

4. Крайне агрессивная политика

В ней основная часть постоянных активов финансируется из долгосрочных источников, а незначительная часть ― из краткосрочных источников.

Выбор в пользу той или иной политики делается на основе анализа экономического состояния компании, который в свою очередь формируется из показателей бухгалтерского учета.

В целом, материальные стратегии включают четыре элемента финансовой политики организации.

1. Оценка финансовых результатов деятельности.

Материальное положение компании можно оценить по типовым финансовым документам: отчеты о прибылях и убытках, балансы о движении денежных средств. Эти заявления анализируют с помощью количественных показателей, таких как финансовые коэффициенты. Они могут быть основаны на продажах, прибыли или рентабельности инвестиций.

Эти коэффициенты стандартизируют информацию о средствах и обеспечении компании. Их можно сравнить с теми же коэффициентами за предыдущий период времени, чтобы проанализировать любые изменения. Такие показатели могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование

Используется для оценки будущих финансовых потребностей фирмы. На основе этих данных могут быть подготовлены различные бюджеты, которые помогают правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут служить основой для принятия стратегических решений.

3. Планирование структуры капитала

Решения о структуре капитала требуют разумного сочетания заемного и собственного капиталов. Это измеряется коэффициентом собственного капитала и может создавать оптимальное сочетание долгового и акционерного капиталов, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура формирует стабильность в средствах и обеспечении компании. Она относится к обоснованным стратегическим решениям.

Сущность финансовой политики предприятия

№ 1. Решение о финансировании

Наличие средств ― важнейшее условие исполнения многих выбранных стратегий. В широком смысле материальные ресурсы могут быть доступны из двух источников:

- Внешние ― могут состоять из собственного или заемного капитала. Собственный капитал привлекается путем выпуска акций организации или привилегированных акций. Заемный капитал, с другой стороны, может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других кредитов.

- Внутренние – формируются путем удержания прибыли, сохранения свободных резервов и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Ему необходимо принимать решения об оптимальной структуре обеспечения компании (сочетание долга и собственного капитала) или структуре капитала организации.

№ 2. Инвестиционные решения

Цель финансовой политики организации в данном случае — это вложение денег в ценные бумаги, акции или долговые обязательства, в недвижимость, ипотеку. Инвестиционная операция — это та, которая при тщательном анализе обещает сохранность основного долга и удовлетворительную доходность. Инвестиции отождествляются с безопасностью.

Следует отметить, что фонды включают наличные деньги, но доступны они в ограниченном количестве. Компания должна принимать взвешенные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и риска, связанного с инвестированием средств. Стратегические решения относительно типа приобретаемых основных средств должны совпадать с общей корпоративной стратегией. Фирма может иметь ряд предложений по капитальным затратам в рамках позиции продукта на рынке. Таким образом, денежная стратегия должна обеспечивать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

№ 3. Дивидендные решения

Решение о дивидендах фирмы имеет решающее значение для финансового менеджера. Она определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, подлежащей удержанию в бизнесе для его долгосрочного роста. Цель дивидендной политики ― это максимизация стоимости фирмы для ее акционеров.

№ 4. Управление оборотным капиталом

Оборотный капитал необходим для повседневной работы компании. Управление им крайне важно, потому что может максимизировать доход акционера. К источникам оборотных средств относятся торговый кредит, банковские кредиты, вексельное дисконтирование, овердрафт и другие. На стратегические решения в этом отношении существенно влияют компромиссы между ликвидностью и прибыльностью.

№ 5. Управление денежными потоками

Разработка финансовой политики включает в себя управление ликвидностью фирмы и уменьшение денежных затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональные организации должны иметь дело с различными денежными, политическими и финансовыми аспектами этих назначений, поскольку работают во многих странах.

Гибкость фирмы в адаптации к изменяющимся условиям часто зависит от ее способности получать денежные ресурсы. Многонациональные фирмы имеют повышенные денежные потребности в результате колебаний валютных и процентных ставок. Однако одним из их преимуществ является то, что различные финансовые рынки будут доступны для привлечения средств. Отделы, занимающиеся распределением бюджетов, должны координировать денежные потоки на этих рынках и из них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

№ 6. Управление ростом и рисками

Рост ― дорогостоящий актив, так как он потребляет капитал и, следовательно, должен управляться с осторожностью. Финансовую политику на предприятии формирует сбор всей соответствующей информации для оценки инвестиционных возможностей. Это крайне важно, чтобы избежать плохих решений. Все риски также должны быть учтены, чтобы избежать или минимизировать неожиданные положения.

От денежных потоков зависит внутреннее и внешнее развитие компании. Поэтому все стратегические решения должны приниматься тщательно и взвешенно. Важно понимать, какие цели преследует финансовая политика организации, чтобы максимально эффективно и качественно она могла реализовать поставленные задачи.

Автор публикации

0

Комментарии: 0Публикации: 250Регистрация: 08-02-2022

Получайте новую статью каждую неделю

Нажимая кнопку «Отправить», вы даете согласие

на обработку своих персональных данных.

Понравилось?

Расскажите друзьям

Оцените статью

Оценка

[Всего: 0 Средний рейтинг: 0]

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>