Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

10 000 000 |

15 |

Вопрос

Как правильно рассчитать единый налог за 2022 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

49 000 000 |

15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

48 700 000 |

15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. |

Выплаты больничных за счет работодателя, руб. |

|

1 квартал 2022 год |

11 000 000 |

Не учитывается |

6 |

100 000 |

26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2022 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб. < 330 000 руб.), то налог за 1 квартал 2022 года можно уменьшить на всю сумму уплаченных предпринимателем взносов и больничных.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Итоги

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

- «Переход на УСН в (заявление, сроки, условия)»;

- «УСН доходы минус расходы (КБК, расчет и др.)».

Как перейти с ОСНО на УСН: процедура, нюансы, переходный учёт

Чтобы перейти с ОСНО на УСН достаточно отправить уведомление в налоговую инспекцию. Но нужно убедиться, что вы имеете на это право, и правильно отразить в учёте переходные операции. Читайте подробную пошаговую инструкцию, которая поможет сменить общий режим налогообложения на упрощённый и ничего не упустить.

Проверьте, есть ли у вас право применять УСН

Ограничения для применения УСН прописаны в п. 2-3 ст. 346.12 НК и п. 1 ст. 346.13 НК. Организация может перейти на упрощённый режим, если:

- Доходы за девять месяцев года, предшествующего переходу, не превышают 112,5 млн руб. с учётом коэффициента-дефлятора на следующий год, который утверждается Минэкономразвития и публикуются не позднее 20 ноября текущего года. Коэффициенты-дефляторы на 2023 год утверждены Приказом № 573 от 19 октября 2022 г. В 2022 году дефлятор равен 1,096 1,257. Чтобы перейти на УСН с 2023 года, доход за 9 месяцев 2022 года не должен превышать 141,4 млн руб. Сравнивая доходы с предельным размером, нужно учитывать выручку от реализации и внереализационные доходы, а НДС из расчёта исключить.

- Остаточная стоимость основных средств по состоянию на 1 октября года, предшествующего переходу – не более 150 млн руб. Она определяется для амортизируемыхосновных средств. Амортизации не подлежат:

- земля, вода, недра и другие природные ресурсы;

- материально-производственные запасы;

- товары;

- объекты незавершённого капитального строительства;

- ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты);

- основные средства, перечисленные в п. 3 ст. 256 НК. Например, начисление амортизации приостанавливается при переводе основного средства по решению руководства организации на консервацию свыше трёх месяцев или реконструкцию (модернизацию) свыше 12 месяцев;

- имущество, которое не используется в основной деятельности и предназначено для реализации.

Индивидуальные предприниматели могут переходить на УСН без соблюдения лимитов по доходам и стоимости основных средств. Но потом в процессе работы на УСН лимиты соблюдать нужно.

Важно помнить, что УСН доступна не для всех видов деятельности. Эту систему не применяют банки, страховые компании, профессиональные участники рынка ценных бумаг, ломбарды, производители подакцизных товаров (за некоторым исключением), казенные и бюджетные учреждения, иностранные компании, компании с филиалами и ряд других организаций.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Подайте уведомление в ИФНС

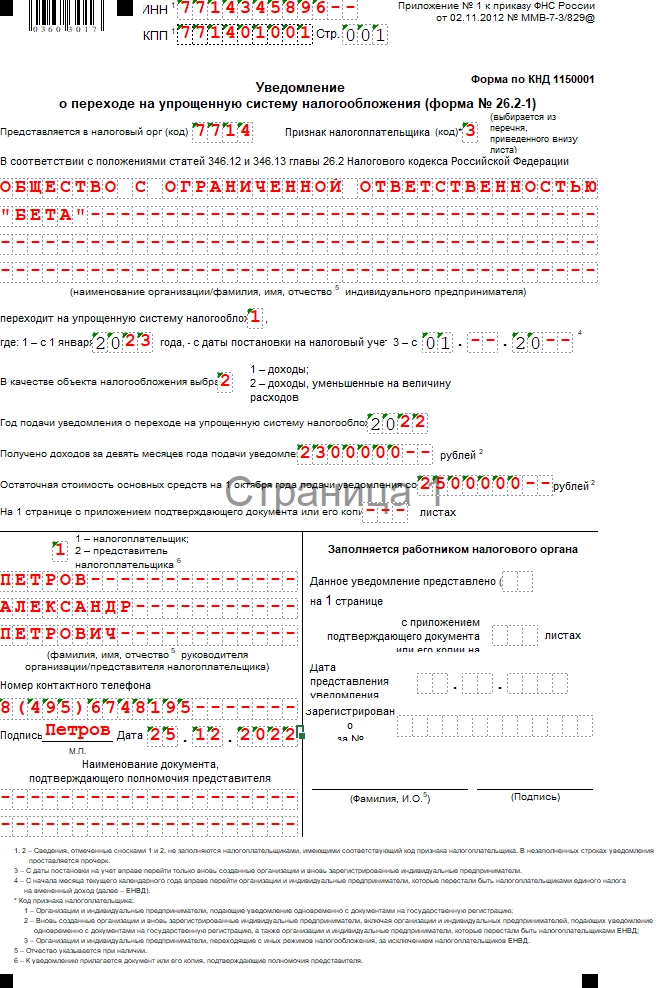

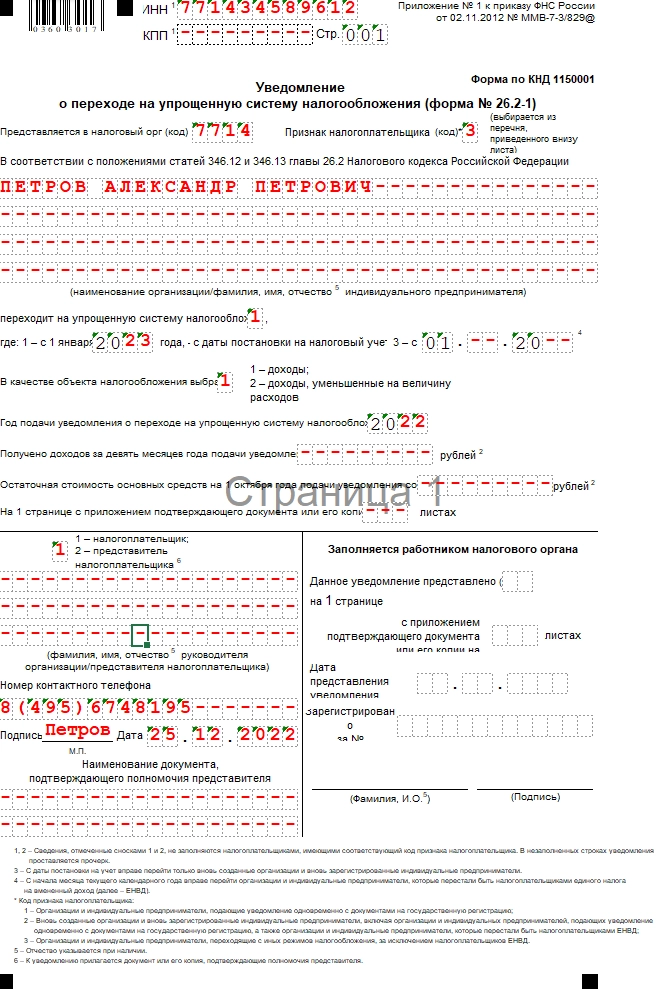

Сообщить о переходе на УСН нужно в ИФНС по месту регистрации организации или ИП не позже 31 декабря текущего года. Тогда с 1 января следующего года можно применять УСН.Если пропустить срок отправки уведомления, переход на упрощённый режим придётся отложить на год.

Уведомление заполняют по рекомендованной форме № 26.2-1. Организации обязательно указывают сумму дохода за 9 месяцев и остаточную стоимость основных средств на 1 октября текущего года. В уведомлении нужно указать выбранный объект налогообложения – это «Доходы» или «Доходы, уменьшенные на величину расходов».

Индивидуальные предприниматели заполняют форму таким же образом, но не указывают сведения по доходам и остаточной стоимости основных средств.

Сформируйте и правильно проведите в учёте базу переходного периода

Переходный учёт различается для ИП и ООО, а также зависит от того, какой объект налогообложения выбрали: «Доходы» или «Доходы минус расходы«.Порядок формирования налоговой базы переходного периода при переходе с ОСНО на УСН установлен п. 1 ст. 346.25 НК.

Переходный учёт для организаций

Порядок формирования налоговой базы переходного периода зависит от метода учёта доходов и расходов, который организация применяла на ОСНО: метод начисления или кассовый метод.

Как признавать доходы и расходы, если организация применяла метод начисления

При расчёте налога на прибыль с применением метода начисления доходы признаются в том периоде, в котором они имели место,независимо от фактического поступления денег. При УСН доходы учитываются кассовым методом, то есть помере поступления денегна счёт. Если до перехода на УСН организация получила аванс, но реализация товаров (выполнение работ, оказание услуг) произойдёт после перехода на УСН, эту сумму включают в базу по УСН.

Пример 1.

Туристическая компания на ОСНО в октябре 2022 года получила аванс за экскурсионное сопровождение заказчика в январе 2023 года. По методу начисления турфирма не учтёт аванс при расчёте налога на прибыль за 2022 год. При переходе на упрощёнку сумму аванса без учёта НДС нужно включить в налоговую базу по УСН.

Если деньги были получены после перехода на УСН, но ранее при ОСНО они уже были учтены при расчёте налога на прибыль, в базу по УСН эти суммы не включают.

Пример 2.

В декабре 2022 года организация поставила заказчику продукции на 500 тыс. руб. По условиям договора заказчик воспользовался рассрочкой и 300 тыс. руб. перечислил в декабре 2022 года, а оставшиеся 200 тыс. руб. – в феврале 2023 года. С 1 января 2023 года компания перешла на УСН «Доходы минус расходы». В 2022 году она уже учла доход по сделке при расчёте налога на прибыль. Средства, поступившие на расчётный счёт в 2023 году, при применении УСН повторно облагать налогом не нужно.

Не облагаются налогом и суммы возвращённого аванса, который был перечислен продавцу в период применения ОСНО. Это связано с тем, что при расчёте налога на прибыль методом начисления выданные авансы не учитываются в расходах. Поэтому при их возврате на УСН дохода не будет (письмо Минфина № 03-11-11/30835 от 26 апреля 2019 г.).

Пример 3.

ООО в ноябре 2022 года перечислило аванс за комплектующие в сумме 200 тыс. руб. Эта сумма никак не повлияла на расчёт налога на прибыль, ведь фактической поставки не было. В январе 2022 года после перехода на УСН договор расторгли, и 200 тыс. руб. вернулись на счёт. Эта сумма не считается доходом на УСН, потому что раньше в расходы её не включали.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов:

- При расчёте налога на прибыль расходы организации признаются в том периоде, в котором они имели место, независимо от времени перечисления денег.

- При УСН «Доходы минус расходы» расходы учитывают по мере их оплаты.

В переходный период уменьшить налоговую базу УСН можно на расходы, которые:

- не были учтены при расчёте налога на прибыль во время применения ОСНО;

- входят в закрытый перечень расходов на УСН.

Пример 4.

Ресторан в декабре 2022 года перечислил поставщику предоплату за полуфабрикаты, которые должны отгрузить в январе 2023 года. С января 2023 года ресторан перешёл на применение УСН. Перечисленный аванс не зачли в расходы по налогу на прибыль в 2022 году – фактически поставки не было. После получения полуфабрикатов в январе 2023 года сумму можно признать расходом на УСН.

Если на ОСНО были куплены товары и переведены деньги поставщику, но товары ещё не проданы и не признаны в расходах, после перехода на упрощёнку можно списать себестоимость товаров в расходы на УСН в момент их отгрузки покупателю. А вот если компания получила комплектующие когда была на ОСНО и признала их в расходах, а оплатила уже после перехода на УСН, повторно включать стоимость комплектующих в расчёт налога УСН нельзя.

Как признавать доходы и расходы, если организация применяла кассовый метод

В этом случае доходы и расходы нужно признавать в том периоде, к которому они относятся. Существенных изменений для признания доходов при переходе с ОСНО на УСН не будет. При применении кассового метода доход признаётся датой его фактического получения – на расчётный счёт, в кассу, имуществом. Это касается и авансов.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов кассовым методом:

- расходы должны быть понесены – деньги за товары и услуги перечислены. Товар получен, но деньги не заплачены – это не расход;

- расходы на товары продавец может учесть только после реализации конечному покупателю. Оплатили партию молотков, получили их на склад – расхода ещё нет. Продали молоток покупателю – можно учитывать расход.

Эти правила работают при применении кассового метода и на ОСНО, и на УСН. Поэтому, как и в случае признания доходов, никаких принципиальных изменений не будет.

Переходный учёт для ИП

Как предпринимателям определять базу переходного периода, в Налоговом кодексе напрямую не прописано. Поэтому до конца непонятно, как учитывать доходы от предпринимательской деятельности и связанные с ними расходы, которые до перехода формировали налоговую базу по НДФЛ. Минфин считает, что прописанные в Налоговом кодексе правила определения расходов при переходе на УСН относятся только к организациям с методом начисления (письма Минфина России № 03-11-11/162 от 21 мая 2012 г., № 03-11-09/12 от 7 марта 2012 г.), подтверждая таким образом необязательность правил для предпринимателей.

Чтобы не изобретать велосипед, рекомендуем ИП действовать, как описано выше – по аналогии сорганизациями, использующими кассовый метод. Это будет понятный план действий и для предпринимателей, и для проверяющих.

Как быть с НДС при переходе с ОСНО на УСН

И организациям, и ИП нужно восстановить принятый к вычету НДС по товарам, работам, услугам, основным средствам, нематериальным активам, которые впоследствии будут использоваться в деятельности на УСН. Это нужно сделать в последнем месяце квартала, который предшествует переходу на УСН, то есть в декабре. При восстановлении налога в книге продаж нужно зарегистрировать счёт-фактуру, на основании которого НДС приняли к вычету. Если к этому моменту срок хранения счёта-фактуры истёк, данные в книгу продаж вносят на основании бухгалтерской справки (письмо Минфина России № 03-07-09/63731 от 6 сентября 2018 г.)

Не нужно восстанавливать НДС, если:

- налог был принят к вычету организациями и ИП из Крыма и Севастополя в соответствии с законодательством Украины;

- стоимость объектов, по которым был применён вычет, полностью учтена в расходах до перехода на УСН.

Пример 5.

Организация до перехода на УСН приобрела в лизинг деревообрабатывающий станок и приняла НДС по сделке к вычету. Поскольку услуга финансовой аренды была полностью оказана на ОСНО, при переходе на упрощёнку восстанавливать НДС не нужно: налог уже был принят к вычету в полной сумме, сделка завершена.

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- от 1% до 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это заметно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 15% НДФЛ для индивидуальных предпринимателей;

- до 20% по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия надо соблюсти, чтобы осуществить переход на УСН в 2023 году, указано в статье 346.12 НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 130 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, производством и продажей ювелирных изделий, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 251,4 млн рублей;

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2023 года, не может быть больше 141,4 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей.

В отношении последнего условия ФНС высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Напомним, что в 2023 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 188,55 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в стандартные лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря текущего года. Тогда вы сможете применять упрощёнку с 1 января нового года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Чтобы снизить налоговую нагрузку, можно перейти с общего режима налогообложения на упрощенный. Для этого нужно проверить, не попадает ли предприятие под действие некоторых ограничений, и подать уведомление в налоговую службу до конца текущего года (п. 1 ст. 346.13 НК РФ).

По сравнению с общей системой налогообложения (ОСНО) упрощенная система налогообложения (УСН) снижает налоговую нагрузку и облегчает работу с отчетностью. В подавляющем большинстве случаев переход на УСН освобождает предпринимателей от НДС, налога на имущество и налога на прибыль.

Стандартные налоговые ставки на УСН ниже, чем на ОСНО, при этом региональные власти могут снижать их по своему усмотрению.

- Объекты налогообложения при УСН

- Кто не может перейти на УСН

- Условия перехода на УСН

- Форма и сроки подачи уведомления о переходе на УСН

- Подготовка налоговой базы переходного периода

В качестве объекта налогообложения заявитель может выбрать один из двух вариантов: «доходы» или «доходы минус расходы».

Выбирая, следует учитывать постоянные и обоснованные материальные издержки. Если расходы большие, например, бизнес занимается торговлей или производством, лучше выбрать объект «доходы минус расходы». Если небольшие, то подойдет объект «доходы».

«Доходы»

Налог уплачивается с суммы доходов. Ставка — 6%, хотя законами субъектов может быть снижена до 1%. Для расчета платежа за I кв. учитываются доходы за квартал, за полугодие — доходы за полугодие и т.д. Налоговая база — денежное выражение всех доходов.

«Доходы минус расходы»

Ставка — 15%. Региональные законы могут устанавливать дифференцированные ставки налога по УСН в пределах от 5 до 15%.

Для расчета берется доход, уменьшенный на величину расхода. Если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, то придется уплатить минимальный налог в размере 1% от полученных доходов.

Налоговая база — разница доходов и расходов. Чем больше расходов, тем меньше размер базы и суммы налога. При этом уменьшение налоговой базы возможно только на расходы, указанные в ст. 346.16 НК РФ.

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года. Если срок полезного использования основных средств и нематериальных активов не превышает 15 лет, в первый календарный год в состав расходов включается 50% стоимости, во второй и третий год — 30% и 20% стоимости; если превышает 15 лет — расходы списываются равными долями в течение первых 10 лет (пп. 3 п. 3 ст. 346.16).

На «упрощенке» налоговый учет можно вести в книге учета доходов и расходов (форма утверждена Приказом Минфина России от 22.10.2012 № 135н).

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

- у нее не должно быть филиалов;

- средняя численность работников не должна превышать 130 человек;

- максимальная доля иных компаний в уставном капитале должна быть не более 25%.

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

![]()

Как рассчитать налог по УСН 6 %

Читать инструкцию

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

- Компания может перейти на УСН, если ее доходы за 9 месяцев текущего года не превысили 112,5 млн руб.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

- Остаточная стоимость основных средств, которые признаются имуществом, подлежащим амортизации, на 1 января 2023 года не должна превышать 150 млн руб.

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

О переходе на УСН нужно обязательно уведомить налоговую, и сделать это не позднее 31 декабря 2022 года — тогда спецрежим начнет действовать в 2023 году. Но поскольку эта дата выпадает на субботу, то есть на выходной день, то в соответствии с п. 7 ст. 6.1 НК РФ срок переносится на следующий рабочий день, то есть на 9 января 2023 года.

Если компания не отправит уведомление, она не будет иметь права применять «упрощенку». Рекомендуемая форма уведомления 26.2-1 утверждена Приказом ФНС РФ от 02.11.2012 № MMB-7-3/829@.

![]()

Если компания уже работает на спецрежиме и планирует применять его в 2023 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

- лично в налоговую инспекцию или через уполномоченного представителя (по месту нахождения организации или по месту жительства ИП);

- заказным письмом по почте;

- через личный кабинет на Госуслугах.

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60% от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Гл. 26.2 НК РФ не вводит ограничения для изменения объекта налогообложения по УСН. Однако выбрать новый объект можно только до предельного срока подачи заявки, то есть до конца текущего года (п. 2 ст. 346.14 НК РФ, Письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, ей отправят сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Чтобы сформировать налоговую базу переходного периода, нужно учитывать, как рассчитывается налог на прибыль, — методом начисления или кассовым методом.

Чтобы определить налоговую базу при переходе с общего режима на упрощенный, нужно включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря текущего года, в оплату по договорам, которые будут исполнены после перехода на УСН (п. 1 ст. 346.25 НК РФ). Если средства уже были включены в доходы, их можно не включать в базу по единому налогу. Доход и расход нужно учитывать один раз — либо при общем режиме налогообложения, либо при упрощенном.

При методе начисления к переходным доходам относятся незакрытые авансы, полученные при применении ОСН. При кассовом методе доходы формируются по мере поступления оплаты, вне зависимости от даты реализации товаров и услуг (п. 1 ст. 346.17 НК РФ).

Незакрытые авансы можно включить в базу по единому налогу (пп. 1 п. 1 ст. 346.25 НК РФ). Авансы нужно учитывать при определении предельного объема выручки компании в 200 млн руб. (п. 4.1 ст. 346.13 НК РФ, пп.1 п.1 ст. 346.25 НК РФ).

В последнем квартале текущего года нужно восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам в размере, ранее принятом к вычету, и в размере суммы, пропорциональной балансовой стоимости без учета переоценки для основных средств и нематериальных активов (Письма Минфина РФ от 10.06.2009 № 03-11-06/2/99, от 27.01.2010 № 03-07-14/03).

Если НДС по имуществу, приобретенному до перехода на УСН, к вычету не ставился, его нельзя восстановить (Письма Минфина РФ от 18.10.2016 № 03-07-14/60503 и от 16.02.2012 № 03-07-11/47). Это нужно сделать в последнем квартале текущего года до перехода на специальный режим. Восстановленный налог включается в состав прочих расходов (ст. 264 НК РФ, Письма Минфина РФ от 01.04.2010 № 03-03-06/1/205, УФНС России по г. Москве от 24.12.2009 № 16-15/136335).

Если компания уплатила НДС с аванса и отправила товары или выполнила услуги в период действия УСН, нужно вернуть клиентам НДС с аванса. Этот налог можно вычесть в последнем квартале текущего года, если представить документы, подтверждающие факт возврата НДС (п. 5 ст. 346.25 НК РФ).

Под конец года многие компании решают в целях экономии сменить общий налоговый режим на специальный. Например, перейти на упрощенную систему налогообложения (УСН). Это возможно, если компания удовлетворяет определенным критериям (см. врезку).

Допустим, все требования для перехода на УСН соблюдены. Что дальше? А далее важно правильно сформировать налоговую базу переходного периода так, чтобы не пришлось платить лишние налоги.

Итак, вы запланировали переход с ОСНО на УСН. Как перейти на УСН с 2019 года и сделать это с наименьшими налоговыми потерями?

Правильно учесть «переходные» доходы

- Если до перехода на УСН компанией была получена предоплата от контрагента, то указанную сумму надо включить в доходы на дату перехода.

На что обратить внимание: Если вы решили переходить на упрощенку, старайтесь до момента перехода не получать предоплату от контрагентов.

- Оплаты, полученные после перехода на УСН, но учтенные ранее при расчете налога на прибыль, не включаются в доходы при расчете «упрощенного» налога (по договору предусмотрена отсрочка платежа).

На что обратить внимание: При отсрочке платежа можно не переживать, о том, что доходы включатся в базу по УСН.

Правильно учесть расходы при переходе на УСН

(при переходе на УСН с объектом «доходы минус расходы»)

- Если до перехода на УСН Вы оплатили какие-либо расходы, но документы от контрагента получить не успели, то они должны быть учтены при расчете «упрощенного» налога по дате документа.

На что обратить внимание: По всем предоплатам поставщикам расходы можно принять только после получения закрывающих документов, в том числе после перехода на УСН. Таким образом, чтобы иметь возможность уменьшить налог на прибыль требуйте документы от поставщиков до 1 января.

- Если до перехода на УСН при расчете налога на прибыль расходы учтены, но оплачены они уже после перехода на спецрежим, то их нельзя учесть при исчислении «упрощенного» налога.

На что обратить внимание: Суммы, выплаченные в погашение кредиторской задолженности после перехода на УСН, повторно включить в расходы по единому налогу при УСН не получится. А значит, если Вы хотите уменьшить «упрощенный» налог, то и документы, полученные от поставщиков, Вам нужно будет учесть уже после перехода на УСН.

Восстановление НДС при переходе на УСН

При переходе на УСН Вам придется восстановить НДС, принятый к вычету в период применения общей системы по товарам, материалам, нематериальным активам (НМА) и основным средствам (ОС), числящимся на балансе. При этом по ОС и НМА налог восстанавливается пропорционально их остаточной стоимости. В остальных случаях – в полной сумме. После этого в налоговом учете восстановленную сумму можно списать как прочие расходы.

Если же при покупке оборудования компания не принимала к вычету НДС (например, если было принято решение о переносе вычета на следующий период), то восстанавливать его при переходе на УСН не требуется.

На что обратить внимание: Для того чтобы избежать восстановления НДС при переходе на УСН необходимо по максимуму списать материалы и товары в 4 квартале, т. е. избавиться от ненужных остатков на складе.

НДС по «незакрытым» авансам при переходе на УСН

(с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

-

Оформить документы, подтверждающие возврат сумм НДС контрагентам (покупателям, заказчикам и т. д.), т. е. чтобы в задолженности числилась стоимость без НДС.

-

Заключить с контрагентом соглашение об изменении цены договора, в котором будет предусмотрено уменьшение стоимости товаров (работ, услуг) на сумму НДС. В этом случае сумму НДС следует перечислить контрагенту по договору. Также правомерно заключить дополнительное соглашение о зачете суммы НДС в счет предстоящих платежей по тому же договору.

-

Расторгнуть договор, по которому получена предоплата, а полученный аванс возвращен. И соответственно заключить новый договор уже без НДС.

На что обратить внимание: Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку».

Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет несмотря на то, что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Учет ОС при переходе на УСН (а также НМА)

(при переходе на УСН «доходы минус расходы»)

Остаточную стоимость оплаченных, но не полностью самортизированных в налоговом учете основных средств и нематериальных активов можно отнести на расходы, будучи уже на «упрощенке». Что нужно предпринять:

-

Определить остаточную стоимость основных средств и (или) НМА на 31 декабря года, предшествующего переходу на УСН.

-

Величину остаточной стоимости объекта основных средств или НМА, рассчитанную на 31 декабря года, предшествующего переходу на «упрощенку», нужно отразить в налоговом учете на дату перехода на УСН, т.е. на 1 января 2019 года.

-

Порядок включения в расходы остаточной стоимости основных средств и НМА, «переводимых» с общей системы налогообложения на упрощенную, зависит от срока полезного использования такого имущества.

-

В течение налогового периода указанные затраты необходимо относить на расходы равными долями за отчетные периоды – это стандартный формат учета при «упрощенке». Отражать их нужно на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Таким образом, всем, кто запланировал переход на УСН с 1 января 2019 года, к 31 декабря года 2018 года нужно по максимуму избавиться от факторов, влияющих на переходный период на УСН, а именно:

- списать все неиспользованные материалы;

- продать товары;

- закрыть «дебиторку» и «кредиторку»;

- самое главное – не получать авансы от контрагентов,

иначе может возникнуть много ненужных проблем с НДС.

Условия перехода с ОСНО на УСН с 2019 года

-

Численность сотрудников – до 100 человек

На «упрощенку» можно перейти, если численность работников на 1 января 2019 года будет ниже 100 человек. Причем после перехода на УСН этот показатель надо соблюдать по итогам каждого квартала. -

Доля других компаний – не более 25%

Компания вправе применять «упрощенку», если другие организации владеют не более 25 процентами ее уставного капитала. Причем уведомление о переходе на упрощенку можно подать, даже если условие не соблюдается. Главное, чтобы «физики» успели выкупить долю до конца 2018 года. -

Разрешенный вид деятельности

Перевести на «упрощенку» можно не любой бизнес. Например, на упрощенку не вправе переходить страховщики, ломбарды, нотариусы и др. -

Выручка – не больше 112,5 млн руб.

Доходы за 9 месяцев 2018 года (без НДС) – не превышают 112,5 млн руб. Под доходами в данном случае понимается сумма доходов от реализации и внереализационных доходов. Если компания или ИП совмещает УСН и ЕНВД, то лимит по выручке учитывается только по деятельности, которая облагается УСН. Если же ИП совмещает УСН и патентную систему, то лимит по выручке определяется как вся выручка, полученная по всем видам деятельности — и по патенту и по УСН. - Стоимость ОС – не больше 150 млн руб.

Остаточная стоимость амортизируемых основных средств на 1 октября 2018 года не должна превышать 150 млн руб. -

Отсутствие филиалов

Применять упрощенку можно с обычными обособленными подразделениями и представительствами.

Наши специалисты помогут правильно сформировать налоговую базу для перехода на «упрощенку» и при необходимости внесут соответствующие корректировки в учет.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

-

Преимущества УСН

-

Переход ИП и ООО с ОСНО на УСН в 2019 году – особенности

-

Переход с ОСНО на УСН для индивидуального предпринимателя и ООО в 2019 году: пошаговая инструкция

-

Выводы

Преимущества УСН

Первым абсолютным плюсом является отсутствие некоторых налогов, которые выплачивают на общей системе налогообложения:

- Налог на прибыль при переходе с ОСНО на УСН ликвидируется;

- Налог на добавленную стоимость.

- Налог на имущество.

Но все же есть ряд исключений. Например, налог на прибыль придется заплатить по полученным дивидендам, НДС – при проведении операций импорта, а налог на имущество – если это имущество оценивается по кадастровой стоимости и входит в специальный перечень, утвержденный местными властями.

Основной налог на упрощенке – это ежеквартальный налог УСН.

Второй плюс в гибкости упрощенки. На спецрежиме вы можете сами выбрать тип налогообложения:

- со всех доходов. В этом случае для расчета налога нужно вести только учет доходов.

- с разницы между доходами и расходами.

В данном случае главное правильно определить доход организации.

В обоих случаях ставка ниже, чем на ОСНО.

Предположим, ваша организация занимается сдачей недвижимости в аренду. Этот бизнес не предусматривает больших расходов, и вам будет выгоднее выбрать способ расчета со всех доходов со ставкой 6%. В некоторых субъектах РФ эта ставка может быть еще ниже, от 1%.

Но если ваша компания занимается деятельностью, связанной с большими затратами, то выбирайте режим «доходы минус расходы».

Третий плюс предусматривает минимальный объем сдаваемой налоговой отчетности (всего одна налоговая декларация в год). Так как вы выплачиваете меньше налогов, снижается вероятность споров с налоговой инспекцией. Также становится меньше документооборот и объем отчетности.

Переход ИП и ООО с ОСНО на УСН в 2019 году – особенности

Чтобы переходный период для индивидуального предпринимателя и ООО на общей системе налогообложения прошел гладко, соблюдайте следующие правила, рекомендации и учитывайте особенности перехода с ОСНО на УСН:

Правильный расчет доходов переходного периода или «переходные доходы»

Переход организации с ОСНО на упрощенку является одним из самых сложных моментов. Старайтесь до момента перехода не брать от контрагентов предоплат. Иначе эти суммы нужно будет включить в доходы, и налог на прибыль будет больше.

Консультации по смене ОСНО на УСН

При договоре с отсрочкой платежа доходы на упрощенке не отображаются, если будут засчитаны ранее при расчете налога на прибыль. Например, неоплаченная отгрузка, когда оплата по произведенной отгрузке в период действия ОСНО поступает уже на УСН.

К переходу организации на спецрежим нужно поэтапно подготовить организацию, учитывая при этом доходы переходного периода.

Расходы переходного периода для УСН с объектом «доходы минус расходы»

Требуйте закрывающие документы от поставщиков до 1 января. По всем совершенным предоплатам расходы можно учесть только по предоставлении закрывающих документов. Расчет происходит по дате, указанной в документе.

Восстановление НДС

При переходе на спецрежим необходимо восстановить НДС, принятый к вычету во время применения ОСНО по неиспользованным товарам, нематериальным активам и основным средствам. По нематериальным активам и основным средствам налог восстанавливают соответственно остаточной стоимости. В случае с товарами и материалами – в полной сумме.

Чтобы не восстанавливать НДС, по возможности спишите материалы и товары в четвертом квартале.

Незакрытые авансы при переходе с ОСНО на УСН

В последнем месяце применения ОСНО можно принять к вычету НДС с полученных авансов. Исполнение обязательств по ним произойдет уже во время применения спецрежима.

Учет основных средств при переходе на УСН «доходы минус расходы»

Остаточную стоимость не полностью самортизированных основных средств можно отнести на расходы уже на упрощенке.

Правильно составленная учетная политика и эти правила перехода с ОСНО на УСН в 2019 году обеспечат вам порядок и снизят риски претензий со стороны налоговиков.

Возникли вопросы при переходе на другую систему налогообложения?

Специалисты «Моё дело» окажут всестороннюю профессиональную помощь по всем интересующим вас вопросам

Получить консультацию

Условия перехода с ОСНО на УСН

Прежде чем принять решение работать на УСН, индивидуальный предприниматель и ООО должны быть уверены в том, что имеют на это право.

Переход с общей системы налогообложения на упрощенную разрешен тем, кто подходит под следующие критерии:

- Количество сотрудников – не более 100 человек.

- Доход не более 112,5 млн руб. без учета НДС за 9 месяцев текущего года. В процессе работы на УСН доход не должен превышать 150 миллионов рублей.

- Разрешенный вид деятельности. На упрощенку не могут перейти банки и микрофинансовые организации, ломбарды, страховщики, организаторы азартных игр, негосударственные пенсионные и инвестиционные фонды, брокеры и дилеры, нотариусы и адвокаты и так далее.

- Остаточная стоимость основных средств не переходит рубеж в 150 миллионов рублей.

- Не более 25% от доли в уставном капитале фирмы принадлежит другим юрлицам.

ИП могут переходить на упрощенку без соблюдения лимита по доходам и основным средствам, но в период работы на упрощенной системе эти ограничения соблюдать обязаны.

Если ИП или ООО перейдут на УСН, а потом превысят какой-либо из перечисленных показателей, результатом станет возврат/переход на общую систему налогообложения.

Сроки перехода

Организации и индивидуальные предприниматели, которые еще до регистрации бизнеса выбрали для себя упрощенную систему налогообложения, должны подать уведомление о переходе на УСН вместе с документами на регистрацию ООО/ИП или в срок до 30 дней после регистрации.

Если только что зарегистрированная компания подает заявление о переходе с ОСНО на УСН с нарушением срока, то она не сможет применять УСН до конца текущего календарного года.

Если вы пропустили 30-дневный срок подачи заявления или вообще не знали о возможности выбора упрощенной системы налогообложения и оказались на ОСНО, то сможете перейти на УСН только со следующего года. Перевести организацию на УСН можно только раз в год.

Но если вы являетесь плательщиком ЕНВД и прекращаете вид деятельности, по которому платите вмененный налог, то можете перейти на УСН не дожидаясь следующего года. В этом случае смена налогообложения происходит в течение 30 дней после снятия с учета в качестве плательщика ЕНВД.

Однако просто перейти с ЕНВД на упрощенку в середине года по одному и тому же виду деятельности нельзя. УСН для вашего бизнеса возможна только с началом нового вида деятельности.

| С какого режима переходят | Сроки подачи |

|---|---|

| В процессе регистрации ИП или ООО | Одновременно с документами на регистрацию предприятия или в срок до 30 дней со дня постановки на налоговый учет. |

| С ОСНО на УСН в процессе работы | Сменить общую систему налогообложения на упрощенную компания вправе с 1 января следующего года. То есть подать заявление о переходе на упрощенку необходимо до 31 декабря. |

| Плательщики ЕНВД, прекратившие вмененную деятельность |

В течение 30 дней с даты снятия с учета в качестве плательщика ЕНВД. |

Таблица — режим/сроки

Можно ли организации соблюсти все условия, в случае, если она хочет перейти на спецрежим. Ниже представлена поэтапная инструкция.

Переход с ОСНО на УСН для индивидуального предпринимателя и ООО в 2019 году: пошаговая инструкция

Алгоритм выглядит так:

Шаг 1. Подготовка уведомления

Чтобы перевести организацию с общей системы налогообложения на упрощенную, необходимо подготовить уведомление для налоговых органов.

Форма уведомления утверждена приказом ФНС от 02.11.2012 № ММВ-7-3/829.

В уведомлении укажите:

- Объект налогообложения – «доходы» или «доходы минус расходы»;

- Остаточную стоимость ОС на 1 октября (ИП не указывают);

- Размер доходов на 1 октября (ИП не указывают).

Шаг 2. Подача уведомления

Заявление подается по месту регистрации фирмы. Срок подачи для юридических лиц и индивидуальных предпринимателей – не позднее 31 декабря.

Способы подачи заявления: лично, по почте, в электронном виде.

Если вы подали заявление о переходе на УСН, но передумали, то переходить на упрощенку не обязательно, если уведомите о своем решении налоговую инспекцию не позднее 15 января.

Выводы

- Упрощенная система налогообложения подходит для бизнеса с оборотом до 150 миллионов рублей в год и до 100 наемных работников. Не подходит банкам, нотариусам, юридическим лицам с филиалами;

- есть два вида УСН: УСН 6% И УСН 15% («доходы» и «доходы минус расходы»). Выбирайте объект налогообложения исходя из вашего типа бизнеса;

- на УСН сдают декларацию всего раз в год, а платят каждый квартал;

- перейти с ОСНО на УСН можно только с начала календарного года или при регистрации предприятия и ИП.

Переходить с ОСНО на упрощенку нужно по правилам. При соблюдении всех условий и сроков вы обеспечите себе легкий переход на упрощенную систему налогообложения.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Также, стоит учитывать, что правила перехода, условия использования спецрежима могут меняться. И если, например, в 2020 году доход вашей компании станет более чем 112,5 миллионов рублей, то шанс остаться на упрощенке у вас все же есть.

Со следующего года лимиты на количество сотрудников и доход на организацию может быть выше, чем в 2019 году. Чиновники планируют внести новые поправки в Налоговый кодекс, которые будут разрешать организациям, имеющим 200 миллионов рублей дохода и не более 130 человек сотрудников, применять упрощенную систему налогообложения.

При этом саму ставку налога тоже планируют увеличить. Она будет зависеть насколько компания превысила лимиты по доходу и численности сотрудников.

Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.