Письмо — основное средство переписки между деловыми партнерами.

Деловое письмо — это письменное обращение к должностному лицу (представляемому им предприятию, организации, учреждению), подготовленное в соответствии с правилами переписки. Письма могут готовиться компанией:

— как ответные — в связи с исполнением ранее принятых вышестоящим органом управления (власти) решений;

— как сопроводительные — в связи с необходимостью сопровождения пересылки адресату каких-либо документов (материалов);

— как ответы — в связи с получением запросов различных организаций, а также физических лиц (граждан);

— как инициативные.

Текст письма должен точно соответствовать заданию, зафиксированному в резолюции руководителя компании или предписаниям (указаниям) документа, в ответ на который готовится письмо. Сроки подготовки писем определяются исходя из сроков, отведенных на исполнение решения (запроса) в ранее полученном письме (документе) и с учетом типовых сроков исполнения документов.

Текст делового письма, как правило, должен касаться одного вопроса. Освещение в тексте делового письма нескольких вопросов допускается, если эти вопроса тематически взаимосвязаны и могут быть изложены ясно и кратко. Ниже приведены рекомендации по подготовке проекта содержания делового письма.

10 важных рекомендаций

по подготовке проекта содержания делового письма

1. Просмотрите (подготовьте) черновик письма. Выделите в нем три основные части — вводную часть, констатирующую или отчетную часть, а также заключительную часть, содержащую выводы, предложения или указания (в зависимости от направленности письма).

2. Во вводной части, открывающей основной текст и следующей сразу за вступительным обращением (указанием на содержание письма), определите одну-две проблемы, о которых вы намереваетесь написать. Обозначьте их общее состояние двумя-тремя предложениями.

3. В констатирующей (отчетной) части уточните (детализируйте) характеристику состояния дел. Ответьте на вопросы, поставленные в письме вашим респондентом. Дайте краткую оценку того, что выполнено на текущий момент. Выделите нерешенные проблемы, кратко остановитесь на причинах.

4. В заключительной части поместите выводы и предложения (указания) относительно разрешения существующей ситуации или перспектив деятельности в данной области. Поручения давайте конкретно, предложения излагайте немногословно, и в том, и в другом случае действуйте обдуманно, особенно при описании вопросов финансирования, при установлении сроков решения тех или иных задач и т.п.

5. Составьте список приложений, надпишите адрес и вступительное обращение, подпишите черновик письма (или укажите необходимые данные лица, к которому документ будет направлен на подпись). После этого передайте проект документа на оформление.

6. Откорректируйте и отредактируйте оформленный (отпечатанный набело) документ, внесите в текст правку. Еще раз прочитайте. После этого передайте документ на окончательное оформление, не забыв при этом указать количество экземпляров. Просмотрите в последний раз оформленный документ. Подпишите его или представьте на подпись. Если вы сами оформили и подписали письмо, передайте его для подготовки к отправке. Черновик документа и последний экземпляр храните у себя до истечения надобности в нем. Данный пункт исполняется после просмотра всего текста (включая сведения об исполнителях и т.д.) окончательного варианта документа.

7. Обратите внимание не только на содержание послания, но и на форму его подачи. Имейте в виду, что написанное, по сути, верно деловое письмо может произвести обратное желаемому воздействие на адресата в силу неверного тона или шероховатости стиля изложения.

8. Старайтесь максимально верно расставлять по ходу содержания делового письма смысловые акценты. Изложение начинайте с главной мысли, составляющей тему (предмет) документа, которую затем последовательно развивайте.

9. Не следует писать деловые письма в состоянии сильного гнева или под воздействием иных эмоций — это самым нежелательным образом отразится на их содержании. Если же все-таки рука «сама тянется к перу», то, дописав последнюю строчку, не спешите с отправкой этого опуса — отложите ее, по крайней мере, до следующего дня.

10. Избегайте использовать в деловых письмах сомнительные по толкованию слова и выражения — поскольку двусмысленность содержания ведет к его недопониманию. Стремитесь к тому, чтобы написанное было написано по возможности просто и доходчиво.

Изложение делового письма производится от третьего лица единственного числа либо от первого лица единственного или множественного числа. Как правило, текст делового письма состоит из двух частей.

В первой части излагается причина, основание или обоснование составления письма, приводятся ссылки на документы, являющиеся основанием подготовки письма. Во второй части, начинающейся с абзаца, — выводы, предложения, просьбы, решения и т.д.

Оформление документа производится на бланке письма. Письмо подписывает лицо, распорядившееся о его подготовке, а инициативное письмо, кроме того, — исполнитель письма.

Реквизитами документа являются:

1. Дата документа.

2. Регистрационный номер документа.

3. Ссылка на регистрационный номер и дату документа (для ответных писем).

4. Сведения об адресате.

5. Заголовок к тексту.

6. Текст.

7. Подпись.

8. Отметка о наличии приложения.

9. Отметка об исполнителе.

10. Идентификатор электронной копии документа.

5 важных рекомендаций

по оформлению проекта делового письма

1. Напечатанный текст должен в точности соответствовать черновику документа. Достоверность текста, набранного под диктовку, затем выверяется в ходе повторной читки во избежание ошибок и несоответствий действительному положению вещей. Во всех остальных случаях набранный текст сверяется с первоисточником и при необходимости корректируется.

2. Документ не должен содержать ошибок. При обнаружении таковых в процессе проверки необходимо произвести верификацию электронной версии, после чего распечатать в исправленном виде.

3. Текст письма должен отчетливо читаться при умеренном освещении. Если это затруднительно, переоформите его: отпечатайте текст письма более насыщенным или более крупным шрифтом. Обратите внимание на наличие и расстановку абзацев, отделение частей текста пустыми строками (отступами) в необходимых случаях: это правило неукоснительно соблюдается для выделения вводной и заключительной частей письма. Использование этих несложных приемов позволит получателю письма быстрее и глубже ознакомиться с его содержанием.

4. Обратите внимание и на то, в каком состоянии находится бумага (бланк), предназначенная для оформления письма: она должна быть абсолютно белой, без каких-либо дополнительных оттенков, поскольку желтизна бумаги невольно намекает на ее возраст, а сероватый цвет — на неряшливость или скупость владельца.

5. Для подписи используйте чернильную ручку с чернилами черного (темного) цвета, поскольку они более гармонично сочетаются с текстом письма. При этом чернила не должны «просвечивать» (т.е. быть слишком жидкими), а перо — царапать. В сигнатуре (подписи) на документе должны хорошо различаться первые четыре буквы фамилии отправителя (если фамилия короткая — то все буквы).

Рекомендации по использованию отдельных наиболее часто употребляемых слов и устойчивых словосочетаний при подготовке содержания деловых писем

1. Синтаксические конструкции, используемые для изложения мотивов, объяснения причин для принятия тех или иных действий:

В порядке оказания помощи прошу Вас…

В целях обмена опытом направляю в Ваш адрес…

В порядке исключения…

Ввиду особых обстоятельств…

В связи с завершением работ по…

В связи с принятием решения о…

В соответствии с ранее достигнутой договоренностью…

По взаимной договоренности между…

Согласно Вашей заявке…

Несмотря на то-то и то-то, продолжает иметь место…

2. Формулировки для выражения отказа:

Несмотря на предпринятые нами (организацией) усилия, Ваше указание остается невыполненным в связи с…

К сожалению, удовлетворить Вашу просьбу не представляется возможным, поскольку…

Ваше распоряжение не может быть выполнено к установленному сроку по следующим причинам…

Мы не можем предоставить интересующую Вас информацию, так как…

Организация не располагает возможностью для выполнения данной задачи из-за отсутствия…

3. Формулировки для выражения предупреждения (уведомления):

Обращаем Ваше внимание на то, что через такое-то время срок соглашения истекает…

Организация вынуждена предупредить Вас о том, что…

Считаем необходимым еще раз напомнить Вам о том, что…

Организация сохраняет за собой право в одностороннем порядке приостановить действие договора в связи с…

Взятые на себя организацией гарантийные обязательства утрачивают свою силу…

Ставим Вас в известность о том, что…

Организация извещает о…

Сообщаю Вам…

Довожу до Вашего сведения, что…

Докладываю о…

4. Устойчивые распорядительные обороты:

Ввести в эксплуатацию…

Обязать руководителя…

Возложить контроль за исполнением настоящей директивы на…

Назначить расследование по факту…

Изыскать дополнительные возможности для…

5. Формулировки для выражения просьб:

Прошу Вас направить в мой адрес…

В связи с острой необходимостью в… настоятельно прошу Вас…

Убедительно прошу Вас решить вопрос о…

В рамках предварительной договоренности с представителем Вашей организации прошу рассмотреть возможность…

Исходя из величины годового лимита по… прошу изыскать для нужд организации…

6. Формулировки для подчеркивания особой важности сведений:

Безопасность гарантируется…

Документация выслана в ваш адрес курьером…

Предпринимаются энергичные меры по…

Конфиденциальность информации обеспечена…

Содержание проекта оперативно корректируется…

Выявленные недостатки уже устраняются…

Выделены дополнительные средства на…

Спланированы необходимые мероприятия, направленные на…

В кратчайшие сроки организуется…

Обеспечен повседневный жесткий контроль за…

7. Устойчивые обороты речи:

наименее сложный… наиболее важный…

наилучший эффект… наихудший результат…

оказать помощь… произвести проверку…

руководство считает возможным… организация не возражает…

срочно сообщите… немедленно устраните…

обеспечьте выполнение… создайте необходимые условия…

доложите предложения по… оптимальное решение…

вероятные сроки… подтвердите получение…

сообщите данные… направьте в мой адрес…

подготовьте к отправке… решите самостоятельно…

8. Наиболее часто употребляемые глаголы:

выполнить (исполнить), решить (разрешить), обязать, завершить, прекратить, направить (отправить), обратить (внимание на…), ввести (в эксплуатацию), спланировать (скоординировать), осуществить (реализовать), создать, восполнить (пополнить), организовать, обеспечить, сообщить (доложить), представить (предоставить), уточнить, установить, устранить, выявить (выяснить).

9. Наиболее часто употребляемые прилагательные:

срочный (оперативный), второстепенный, перспективный, важный, главный (основной), ведущий, серьезный (существенный), плановый, дополнительный, полный, недостаточный, заключительный, промежуточный, общий, конкретный, высший, первичный, лучший, худший, надежный.

10. Стилистические запреты:

Следует использовать:

Вместо Пишите

В отношении, относительно… О…

Благодаря тому факту, что… Потому что…

Приобретать… Покупать…

Принять во внимание… Учесть…

При сем прилагается… Приложение…

Оказывать влияние… Влиять…

За исключением… Кроме…

В целях… Для…

В том случае, если… Если…

В настоящее время… Сейчас…

Перечисление… Платеж…

Наращивать темпы… Ускорять…

Прилагать усилия… Пытаться…

Элементы стиля

Личный стиль

Формальный стиль

Использование местоимений «я»,

«мы», «вы», «нам», «наш»

Мы предлагаем вам…

Отказ от местоимений, замена их

существительными «организация»,

«подразделение», «сотрудник» и т.п.

Предприятие предлагает клиентам…

Прямое обращение, просьба

Пожалуйста, подавайте отчет

в срок…

Констатация

Отчет необходимо подавать в срок…

Использование эмоционально

окрашенных выражений

Стремительный рост

Использование нейтральной лексики

Увеличение

Использование оценочных

выражений

Мы победили

Объективная констатация фактов

Был получен положительный результат

Использование активных оборотов

Выполняем, предлагаю

Использование пассивных оборотов

Выполняется, хотелось бы предложить

Использование простых слов

Переработка, сейчас

Использование «книжных» оборотов

Утилизация, в настоящее время

Использование глагольных

сказуемых

Менеджер руководил

Замена глаголов абстрактными

конструкциями

Менеджер осуществлял руководство

Упоминание чувств

Я с огорчением узнал о…

Мы были рады услышать…

Использование канцелярских клише

Вследствие того обстоятельства, что…

Мероприятие имеет своей целью…

Деловая переписка не терпит дополнительных неделовых речевых оборотов и в том числе каких-то графических изображений. Письмо должно быть сдержанным и достаточно официальным.

Есть одно простое правило: нужно внимательно смотреть, как тебе отвечают или пишут.

Если человек использует сухой деловой язык, то лучше «зеркалить» примерно в той же мере, но ввести больше естественности. Если ваш корреспондент допускает более свободный, естественный язык, это значит, что вам нужно по возможности в том же стиле с ним общаться.

Одна из составляющих искусства эффективного делового общения заключается в том, чтобы, не нарушая формализованных рамок, дать максимальный простор естественному общению. Но здесь необходимо чутье — в какой мере можно позволить себе эту естественность. И она с разными людьми разная. Если ты не хочешь обострить отношения с кем-то, а, наоборот, хочешь создать и укрепить отношения сотрудничества, то нужно искать способы сделать так, чтобы твое письмо было приятно читать другой стороне, чтобы оно вызывало добрые, хорошие эмоции.

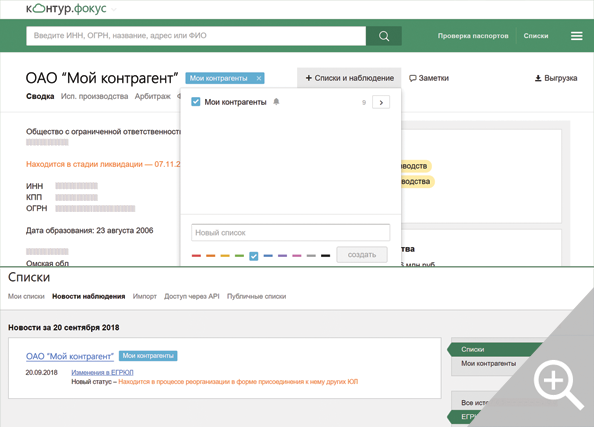

С начала 2018 года налоговики исключили из ЕГРЮЛ более 420 тысяч компаний и внесли 800 тысяч записей о недостоверности сведений в реестре. Такая «метка» — негативный сигнал для контролирующих органов и контрагентов. Что делать, если она все же появилась и компанию исключили из реестра?

Компания с отметкой о недостоверности данных в ЕГРЮЛ с налоговой точки зрения становится рискованным контрагентом, может лишиться возможности участвовать в госзакупках и распоряжаться расчетными счетами, а также столкнуться с претензией контрагентов о компенсации убытков, которые вызваны недостоверными сведениями о компании в ЕГРЮЛ (ст. 54.1 НК РФ; письмо ФНС России от 12.05.2017 № АС-4-2/8872; письмо Минэкономразвития России от 20.03.2017 № Д28и-1214, Постановление Президиума ВАС РФ от 27.04.2010 № 1307/10; п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088; п. 2 ст. 51 ГК РФ).

Такая пометка может возникнуть, если руководитель или участник компании сам представит в налоговую инспекцию заявление о недостоверности соответствующих сведений или если ФНС по результатам проверки выявит недостоверную информацию об адресе, участниках компании и (или) ее руководителе. В последнем случае у компании есть 30 дней с даты направления уведомления, чтобы подтвердить сведения и представить соответствующие документы. И только если компания не представит их по истечении этого срока, в ЕГРЮЛ будет внесена пометка о недостоверности сведений (п. 5 и 6 ст. 11 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Когда появляется пометка о недостоверности данных

- Замечания к адресу компании:

- адрес является массовым и по нему зарегистрировано пять и более юрлиц;

- связаться с юрлицами по этому адресу невозможно;

- адрес является условным и присвоен объекту незавершенного строительства;

- здание разрушено;

- в здании размещены органы государственной власти, воинские части и т.п.;

- собственник здания возражает относительно предстоящего внесения в ЕГРЮЛ адреса в качестве адреса юрлица и представил возражение в ФНС.

- Замечания к информации о руководителе и (или) участниках компании:

- руководитель или участник компании раньше уже получал отметку о недостоверности;

- у руководителя или участника компании не истек срок административного наказания за непредставление или представление недостоверных, ложных сведений о юрлице;

- руководитель (участник) компании числится в значительном количестве иных юридических лиц в качестве руководителя (участника);

- дисквалификация или смерть руководителя.

Арбитражная практика по внесению в ЕГРЮЛ отметки о недостоверности данных

Решение налогового органа по внесению в ЕГРЮЛ «чёрной метки» можно оспорить в суде. Мы систематизировали решения судов в пользу бизнеса и в пользу налоговой по разным видам отметок.

| Выводы суда | Источник |

|---|---|

| Отметка о недостоверности адреса | |

| Если на здании, где зарегистрирована компания, нет вывески компании, это не подтверждает, что сведения об адресе недостоверны | Пункт 2.4 Обзора судебной практики по спорам с участием регистрирующих органов № 1 (2018), направленного Письмом ФНС России от 29.03.2018 № ГД-4-14/5962@ |

|

Достоверность адреса компании подтверждают следующие обстоятельства:

|

Пункт 2.4 Обзора судебной практики по спорам с участием регистрирующих органов № 1 (2018), направленного Письмом ФНС России от 29.03.2018 № ГД-4-14/5962@ |

| Если работников нет по месту нахождения компании из-за ремонта в помещении или потому, что у них ненормированный рабочий день, это не свидетельствует о недостоверности адреса | Постановление Арбитражного суда Волго-Вятского округа от 27.04.2018 № Ф01-1343/2018 по делу № А28-9627/2017 |

| Недостоверность адреса нельзя обосновать тем, что офис компании пустует в нерабочий день. Достоверность адреса можно подтвердить видеозаписью, доказывающей, что компания использует помещение по этому адресу | Пункт 2.3 Обзора судебной практики по спорам с участием регистрирующих органов № 3 (2018), направленного Письмом ФНС России от 12.10.2018 № ГД-4-14/20017 |

|

Признаки, которые в совокупности становятся основанием для записи о недостоверности адреса:

|

Постановление Арбитражного суда Волго-Вятского округа от 12.02.2019 № Ф01-6972/2018 по делу № А28-654/2018 |

|

Неполный адрес (без указания конкретного помещения) можно признать достоверным, если есть другие доказательства достоверности: договор аренды, платежные документы на оплату аренды, письмо собственника, получения почтовой корреспонденции по указанному адресу В то же время если у компании указан неполный адрес и она в установленный срок не представит налоговикам письменные доказательства того, что адрес достоверный, в ЕГРЮЛ внесут отметку о недостоверности адреса |

|

| Запись о недостоверном адресе неправомерна, если вместо регистрирующей ИФНС уведомление о представлении достоверных данных компании выслала территориальная ИФНС по месту нахождения компании | Пункт 2.5 Обзора судебной практики по спорам с участием регистрирующих органов № 1 (2018), направленного Письмом ФНС России от 29.03.2018 № ГД-4-14/5962@ |

| Если компания в стадии банкротства и у неё нет денег на аренду офиса, это не освобождает её от представления достоверных сведений об адресе, если в ЕГРЮЛ есть отметка о недостоверности адреса | Пункт 2.3 Обзора судебной практики по спорам с участием регистрирующих органов № 2 (2018), направленного Письмом ФНС России от 09.07.2018 № ГД-4-14/13083 |

| Запись о недостоверности адреса в ЕГРЮЛ может привести к ликвидации компании по иску госоргана (пп. 3 п. 3 ст. 61 ГК РФ) |

|

| Отметка о недостоверности сведений об участнике и (или) руководителе компании | |

| Налоговики могут внести в ЕГРЮЛ отметку о недостоверности, если выяснят, что при переходе права на долю в уставном капитале были нарушены нормы законодательства об ООО и нормы Устава ООО | Определение Верховного Суда РФ от 06.09.2019 № 308-ЭС19-14573 по делу № А53-29680/2018 |

| Налоговики могут внести в ЕГРЮЛ запись о недостоверности данных о руководителе, если обнаружат, что недостоверны данные об адресе | Определение Верховного Суда РФ от 04.07.2019 № 303-ЭС19-3639 по делу № А73-7659/2018 |

|

Сами по себе эти признаки не могут быть основанием для внесения в ЕГРЮЛ записи о недостоверности сведений об участнике ООО:

|

Пункт 2.4 Обзора судебной практики по спорам с участием регистрирующих органов № 4 (2018), направленного Письмом ФНС России от 28.12.2018 № ГД-4-14/25946 |

| Если руководитель или участник ООО заявляет в ИФНС о том, что сведения о нём в ЕГРЮЛ недостоверны, налоговики могут внести отметку о недостоверности, не уведомляя компанию об уточнении сведений и не проверяя заявление этого лица |

|

| Если бывший руководитель компании заявляет, что сведения о нем как действующем руководителе компании в ЕГРЮЛ недостоверны, это не приведёт к тому, что его автоматически исключат из ЕГРЮЛ как руководителя этой компании | Постановление ФАС Северо-Западного округа от 29.01.2018 г. по делу № по делу № А56-22943/2017 |

Процедура исключения компании из ЕГРЮЛ

Отметка о недостоверности данных может привести к налоговой проверке, отказу контрагентов от сотрудничества и исключению компании из ЕГРЮЛ. Если такая отметка сохраняется более шести месяцев с момента внесения, то компания может быть исключена из ЕГРЮЛ по решению налогового органа, кроме случаев, когда компания находится в процедуре банкротства (ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Решение об исключении компании из ЕГРЮЛ должно быть опубликовано в «Вестнике государственной регистрации» в течение трех дней с момента принятия. Там же должны быть размещены сведения о том, как компания, кредиторы или другие лица, чьи права и законные интересы затрагиваются в связи с исключением данного юрлица из ЕГРЮЛ, могут подать заявления. В течение трех месяцев со дня опубликования решения мотивированные заявления могут быть направлены или представлены в регистрирующий орган:

- непосредственно;

- почтовым отправлением;

- в форме электронного документа с электронной подписью через телекоммуникационные каналы связи (ТКС).

Пока федеральные органы исполнительной власти не утвердили форму таких заявлений, она считается свободой.

Если налоговый орган получает заявление заинтересованного лица, то решение об исключении компании из ЕГРЮЛ не принимается.

Компанию исключили из ЕГРЮЛ из-за недостоверных сведений — налоговые последствия

Если из ЕГРЮЛ исключён должник

В общем случае в периоде (месяце), когда должник исключен из ЕГРЮЛ, кредитор может учесть его задолженность в составе внереализационных налоговых расходов как безнадёжную (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ; Письмо Минфина России от 05.10.2015 № 03-03-06/2/56751; Постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13). Но если компания исключена из ЕГРЮЛ в связи с отметкой о недостоверности данных, её долги нельзя признать безнадежными в периоде исключения должника из ЕГРЮЛ (Письмо Минфина России от 16.08.2019 № 03-03-06/1/62253).

Если кредитор не рискнет спорить с проверяющими, то списать такой долг он сможет только в периоде истечения срока исковой давности (Письмо Минфина России от 21.05.2019 № 03-03-06/2/36730).

Суды считают, что налогоплательщик вправе учесть списываемую задолженность в составе безнадежных долгов для целей налога на прибыль, даже если он не пытался взыскать этот долг (например, Постановление Арбитражного суда Западно-Сибирского округа от 04.04.2016 № Ф04-799/2016 по делу № А27-12070/2015).

Чтобы снизить налоговые риски, рекомендуем оформить документы, которые обоснуют, почему компания не оспаривала исключение должника из ЕГРЮЛ. Например, это может быть экономическое обоснование отказа от оспаривания исключения должника из ЕГРЮЛ. В нём нужно сравнить возможные выгоды от оспаривания (рассчитать вероятность возврата долга, размер реального к возврату долга и т.п.) и расходы, которые понесет компания, если исключение должника из ЕГРЮЛ будет успешно оспорено (например, расходы на процедуру банкротства должника).

ФНС может исключить расходы по сделке с должником, который впоследствии исключён из ЕГРЮЛ как недействующий, аргументируя это неосмотрительностью компании в выборе контрагента (Постановление Арбитражного суда Московского округа от 28.08.2017 № Ф05-10150/2017 по делу № А40-190696/2016). Поэтому желательно иметь комплект документов, которые подтверждают осмотрительность компании в момент заключения договора с должником: выписка из ЕГРЮЛ, копии правоустанавливающих документов, приказа о назначении руководителя должника, паспорта руководителя должника, банковской карточки должника, протокола переговоров с должником о заключении договора, копии бухгалтерской и налоговой отчётности должника, служебные записки ответственных лиц (службы безопасности, начальника юридического отдела и пр.).

Если из ЕГРЮЛ исключен кредитор

Если из ЕГРЮЛ исключен кредитор компании, нужно в месяце исключения кредитора из ЕГРЮЛ отразить в составе внереализационных налоговых доходов сумму долга перед ним (п. 18 ст. 250 НК РФ, Письмо Минфина России от 09.02.2018 № 03-03-06/1/7837).

Если исключена ваша компания

Если компания исключена из ЕГРЮЛ из-за недостоверных сведений, то собственники и руководители в течение 3 лет не могут учреждать новые компании (подп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ). Ограничение касается собственников с долей участия не менее 50 %.

Если у компании, исключенной из ЕГРЮЛ по причине недостоверности сведений, были долги по налогам, то ИФНС может через суд истребовать такие суммы с лиц, которые контролировали ликвидированную компанию (п. 3.1 ст. 3 Федерального закона от 08.02.1998 № 14-ФЗ).

Алгоритм действий

Что нужно делать, если в ЕГРЮЛ появилась отметка о недостоверности сведений о компании или ее контрагенте или если компанию исключили из реестра из-за этой записи.

| Что делать | В какой срок |

|---|---|

| Компания получила уведомление из налоговой инспекции о недостоверности сведений | |

| Представить в налоговую инспекцию сведения и документы, подтверждающие достоверность сведений, например, договор аренды, если сведения об адресе компании налоговики признали недостоверными. Если инспекция сочтёт, что представленные документы не подтверждают достоверность данных, в ЕГРЮЛ будет внесена отметка о недостоверности данных (Письмо Минфина России от 11.03.2019 № 03-12-13/15455) | В течение 30 календарных дней с даты направления уведомления из налоговой инспекции |

| В ЕГРЮЛ внесена отметка о недостоверности сведений о компании | |

| Представить в налоговую инспекцию сведения и документы, которые подтверждают достоверность сведений (например, договор аренды, если недостоверными признаны сведения об адресе компании) | Вплоть до окончания процедуры исключения компании из ЕГРЮЛ, т.е. в течение как минимум шести месяцев с момента внесения в ЕГРЮЛ записи о недостоверности данных (Письмо Минфина России от 28.12.2018 № 03-12-13/95934) |

| Компания обнаружила в выписке из ЕГРЮЛ по контрагенту запись о недостоверности сведений | |

|

Незамедлительно |

| Опубликовано решение о предстоящем исключении вашей компании из ЕГРЮЛ | |

| Представить в налоговую инспекцию мотивированное заявление о необоснованности исключения компании из ЕГРЮЛ. Так, если причиной исключения компании из ЕГРЮЛ является запись о недостоверности сведений об адресе регистрации, нужно представить заявление о его достоверности и приложить подтверждающие документы, например договор аренды | В течение трех месяцев со дня публикации решения о предстоящем исключении компании из ЕГРЮЛ |

| Опубликовано решение о предстоящем исключении должника компании из ЕГРЮЛ | |

| Представить в налоговую инспекцию мотивированное заявление о необоснованности исключения должника компании из ЕГРЮЛ, например, о наличии долга, размер которого может стать основанием для обращения компании с иском о банкротстве должника и о невозможности исключения должника из реестра. При этом данные о долге необязательно подтверждать копиями оговоров, накладных и т.п. (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 12.02.2019 по делу № 304-КГ18-18451, А46-24009/2017) |

В течение 3 месяцев со дня публикации решения о предстоящем исключении должника из ЕГРЮЛ Обратите внимание: 3-месячный срок не является пресекательным. Это значит, что и через 3 месяца у кредитора остаётся шанс оспорить предстоящее исключение должника из ЕГРЮЛ, если он подаст заявление до того, как этот факт свершится (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 12.02.2019 по делу № 304-КГ18-18451, А46-24009/2017) |

| Ваша компания исключена из ЕГРЮЛ | |

| Заинтересованное лицо вправе обжаловать это в налоговой инспекции или в суде. Поскольку правоспособность компании и полномочия ее руководителя прекращаются с момента исключения из реестра, они не могут представлять интересы исключенной компании. Такой иск может подать, например, участник исключенной из ЕГРЮЛ компании (Постановление Арбитражного суда Поволжского округа от 01.11.2017 № Ф06-25405/2017 по делу № А65-27863/2016) | В течение года с момента, когда заинтересованное лицо узнало об исключении компании из ЕГРЮЛ |

| Должник компании исключен из ЕГРЮЛ | |

|

Компания может обжаловать исключение должника из ЕГРЮЛ в налоговой инспекции или суде. Чтобы выиграть спор, желательно обосновать, почему компания не воспользовалась возможностью направить заявление в налоговый орган в течение 3 месяцев до исключения должника из ЕГРЮЛ (Постановление Арбитражного суда Московского округа от 15.02.2018 № Ф05-20619/2017 по делу № А40-40443/2017). В обоснование можно привести доказательства, что у должника есть имущество, которое позволило бы погасить долг перед компанией (Постановление Арбитражного суда Уральского округа от 02.02.2017 № Ф09-11986/16 по делу № А76-260/2016) |

В течение года с момента, когда компания узнала об исключении должника из ЕГРЮЛ |

| Если у исключенного из ЕГРЮЛ должника есть имущество, то компания может обратиться в суд с заявлением о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право, в порядке, предусмотренном п. 5.2 ст. 64 ГК РФ (Письмо Минфина России от 21.02.2018 N 03-12-13/11023) | В течение 5 лет с момента исключения должника из ЕГРЮЛ |

Смотрите также:

- НК РФ о необоснованной налоговой выгоде.

- Уголовная ответственность бухгалтера и директора.

Илья Антоненко, аттестованный аудитор

19.01.38

Как сообщить подчиненным о нововведениях

Управленческие перемены в отделе всегда связаны с рядом трудностей и довольно часто вызывают недовольство работников.

«После того как отдел возглавил наш бывший коллега, на нас мгновенно обрушилась гора новшеств, — рассказывает менеджер по работе с клиентами Ольга Чудинова. — Перемены не были никак систематизированы, правила менялись чуть ли не каждый день. Новый начальник переживал за свой статус и поэтому боялся возражений.

Чтобы избежать ненужных вопросов, он передавал все новости через секретаря, а если мы пытались поговорить лично, ссылался на занятость и убегал. В итоге через месяц после его назначения мы были настолько дезориентированы, что не знали даже, что нам предстоит делать сегодня. Закончилось все добровольной отставкой нового шефа, поскольку задание генерального было с треском провалено».

Информируйте заранее

Очевидно, что не все люди в отделе с радостью воспримут нововведения. Даже если изменения не столь значительны, скорее всего, большинство сотрудников отнесутся к ним с недоверием. Лучший способ это недоверие развеять — обеспечить вашим реформам полную прозрачность.

«Проводя преобразования в отделе, стоит сделать акцент на информировании, — советует генеральный директор компании „Аксима: Консалт“ Елена Скриптунова. — Прежде всего необходимо долго и подробно объяснять, зачем нужны перемены, что они повлекут за собой, в чем их смысл и, главное, как они отразятся на самих сотрудниках. Лучше десять раз повторить одну и ту же информацию, чем плодить домыслы и слухи. Начинать информационную подготовку нужно заранее, пока изменения еще не вступили в силу. Позаботьтесь также об обратной связи, чтобы убедиться, что подчиненные понимают вас правильно».

Для начала стоит рассказать о том, что послужило причиной перемен, объяснить, с какой целью они будут осуществляться. К примеру, вводя новую систему дисциплинарных взысканий, стоит предварить сообщение рассказом об участившихся опозданиях и тех убытках, которые из-за них несет компания. К тому же недостаток информации всегда порождает огромное количество сплетен, которые уж точно не внесут больше ясности в жизнь отдела.

Поговорите лично

Доносить до коллектива информацию нужно лично. Ошибка многих руководителей в том, что они пытаются максимально формализовать процесс общения, чтобы избежать трудных вопросов со стороны подчиненных, распространяя указания с помощью электронной почты и сухих формуляров. Недостаток такого подхода не только в безэмоциональности общения, но и в том, что сотрудники не получают исчерпывающей информации.

Постарайтесь выяснить, какие вопросы являются для ваших коллег наиболее насущными, узнайте, что волнует их в первую очередь. Если есть возможность, поговорите с каждым сотрудником персонально — личное общение не только поможет выяснить приоритеты коллег, но и хотя бы частично снимет напряжение, вызванное переменами.

Обеспечьте быстрый результат

Ваша задача — убедить людей в том, что новшества принесут им реальную пользу.

Лучшим показателем полезности нового предприятия станут быстрые победы. Подумайте над тем, какие успехи могут стать наиболее показательными и легкодостижимыми.

«Демонстрация небольших, но быстрых успехов мотивирует куда лучше, чем обещание грандиозных достижений в отдаленном будущем, — говорит Елена Скриптунова. — Лучше всего для большей наглядности конвертировать успехи и похвалы в реальные цифры. Тут все зависит от специфики работы: например, сократилось количество претензий или вырос поток обращений. Также стоит заручиться поддержкой одного-двух коллег, чтобы радостные новости не только исходили от начальства, но и циркулировали в самом отделе».

Обязательно освещайте все достижения — ваши коллеги должны видеть, что их усилия ненапрасны.

«Однажды мне пришлось отвечать за реорганизацию работы отдела, — рассказывает финансовый директор Дмитрий Барышев. — У нас практически полностью поменялся круг задач, и мои подопечные были в панике — никак не могли перестроиться. Я решил пойти на небольшую хитрость, чтобы продемонстрировать им все преимущества нового распорядка. Первый месяц я отпускал их с работы пораньше, чтобы показать, как здорово перемены отразились на нашем графике. Сам же я в те дни сидел на работе дотемна. Я постоянно говорил о том, что вышестоящее руководство нас хвалит, придумывал мифический рост показателей — в общем, делал все, чтобы коллеги быстрее привыкли к переменам. Через месяц они действительно вжились в новый ритм, а я постепенно вернул старый график и перестал сочинять сказки».

Излучайте позитив

Если изменения действительно существенные, возможно, имеет смысл ввести новую систему поощрений. Ничто так не мотивирует сотрудников на достижение результата, как реальная выгода. Вознаграждение поможет вам наглядно продемонстрировать, какие задачи и приоритеты стоят перед отделом. Однако не переборщите с материальной мотивацией — не забывайте о том, что перемены сами по себе вещь весьма затратная, а вместе с бонусами и премиями их внедрение может обойтись вам очень и очень дорого.

Помните также о том, что изменения вызывают у большинства людей тревожность, устранить которую поможет хорошее настроение и позитив. Возможно, моральное поощрение будет более целесообразным. Для того чтобы внедрение управленческих инноваций шло легче, позаботьтесь о хорошем эмоциональном фоне. Не секрет, что атмосфера в отделе сильно сказывается на успехе работы в целом. Даже если достижения коллег никак не связаны с переменами, старайтесь их освещать. Это и послужит фоном для ваших инноваций.

Карьерный совет дня

Создайте позитивный фон перемен

Глобальные перемены всегда даются нелегко. Чтобы помочь сотрудникам быстрее адаптироваться к новым условиям, обеспечьте комфортный эмоциональный фон в отделе. Чаще хвалите коллег и отмечайте все их достижения, даже самые незначительные.

21.11.2011

Источник — www.recruiting.net.ua

Как руководителю команды рассказать о новом фокусе или планах сотрудникам, чтобы не встретиться с сопротивлением? Нужно ли стремиться к нейтральному общению или эмоции могут помочь в убеждении? Что делать, если нужно рассказать не самые приятные новости, например, закрыть проект или заморозить премии?

Юлия Игнатьева, тренер бюро подготовки публичных выступлений «Глагол», поделилась инструментами, которые помогут произнести убедительную и мотивирующую речь, сделать так, чтобы сотрудники по-настоящему услышали руководителя и сделали первый шаг к изменениям.

Базовые принципы коммуникации в кризис

Изменения сейчас могут тормозить не только внешние обстоятельства, но и настроение команды. Апатия, сопротивление, опасения — то, с чем сейчас работают и руководители, и HR.

Итак, какие принципы коммуникации помогают преодолеть недоверие и поддержать команду?

Продолжать говорить и выступать

Первая волна неопределенности прошла, но все еще важно не оставлять сотрудников один на один с новостями рынка. Некоторые руководители еще со времен пандемии проводят еженедельные или ежемесячные встречи с командой.

Если не поддерживать постоянную коммуникацию, то на этапе анонса нового вектора или плана на квартал сотрудники будут задавать не вопросы к будущим задачам, а к текущей повестке и своим опасениям.

Ориентироваться на запрос сотрудников

Мы рекомендуем начинать подготовку к каждому публичному выступлению перед командой с вопроса: «О чем бы коллеги хотели узнать от меня? Чем я могу быть им полезен прямо сейчас?»

Расскажите не только о том, что важно для совета директоров, но и для линейного персонала: что произойдет с ними, их проектами, премиями и процессами.

Не нагнетать

Даже когда руководитель говорит о негативных изменениях в бизнесе, важно оставаться в балансе — не делать вид, что ничего плохого не происходит, но и не впадать в панику.

Здесь помогает обращение к фактам: что конкретно произойдет, чего сотрудникам нужно опасаться, чего точно не нужно опасаться, какие шаги компания предпринимает, чтобы снизить риски.

Когда выступление руководителя приводит к изменениям

Теперь, когда базовые правила коммуникации соблюдены, давайте разберемся, что помогает сделать выступление руководителя мотивирующим и понятным для команды.

Мы в бюро «Глагол» различаем два типа коммуникации: доклад и публичное выступление.

Доклад — более привычная и простая форма общения с аудиторией. Это сухое емкое информирование, когда спикер выступает с презентацией, показывает цифры и намечает следующие шаги.

Цель доклада — проифнормировать. В условиях неопределенности такая коммуникация может показаться удачной из-за своей нейтральности. На деле доклад не помогает решить важные для директора и тимлида задачи: замотивировать, убедить, привести к быстрым первым шагам.

В отличие от доклада цель публичного выступления — побудить слушателя к действию.

Чтобы подготовить публичное выступление, важно в первую очередь подумать об аудитории и ее вопросах. Забота о слушателях, а не только о своих целях отличает сухое информирование от вдохновляющего рассказа.

Вот несколько вопросов, с которых стоит начать подготовку выступления, если вы хотите сделать его убеждающим и поддерживающим:

- Перед кем я буду выступать? На какие группы я могу разделить слушателей? Это может быть выступление перед всей компанией, перед советом директоров, перед конкретным отделом или подразделением, только перед своей командой — важно определить, кто конкретно будет вас слушать.

- Зачем они придут на эту встречу?

- Какие у них сейчас боли?

- Как я конкретно могу им помочь? В чем польза моего выступления для них?

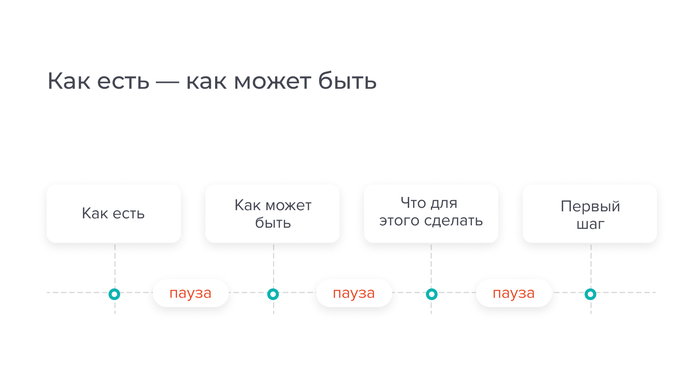

Как рассказать о планах: «Как есть — как может быть»

Один из приемов для убедительного выступления — структура «Как есть — как может быть». Она подходит для выступлений, когда руководителю нужно сообщить команде о планах или грядущих важных изменениях.

Суть структуры — вместо того, чтобы сразу переходить к идее, спикер сначала готовит аудиторию и погружает ее в текущий контекст и ситуацию «как есть». Затем описывает картинку будущего — «как может быть». Это ситуация, в которой ключевые проблемы уже решились, процессы устроены эффективнее, компания перешла на новый этап или запустила новый продукт.

В первой части рассказа у слушателей возникает мысль: «Так больше не может продолжаться!» Во второй: «Это прекрасно! Что сделать, чтобы было так?»

Следующая часть — «что нужно сделать». В ней спикер описывает шаги, которые приведут к решению проблемы и перенесут команду из точки А в точку Б. Заключение — это первый шаг, который слушатели могут сделать сразу после вашего выступления, чтобы приблизить новую реальность.

Так сухой план действий превращается в мотивирующий рассказ за счет контраста. Этот прием часто используют спикеры TED. Например, в этом выступлении Грэхема Хилла структура «как есть — как может быть» помогает убедить слушателей избавиться от ненужных вещей.

Как поддержать и замотивировать: сторителлинг

В ситуациях, когда нужно представить команде план или рассказать об изменениях, хорошо работают два типа историй:

- Личная история преодоления кризиса или препятствия.

- История преодоления кризиса вашей компанией или командой.

Не нужно искать какую-то масштабную историю. Пусть она будет понятна и знакома слушателям, а выводы из нее будет легко перенести на сегодняшнюю ситуацию. Расскажите, как вы справились с кризисом в прошлом или как компания переживала, например, изменения весной 2020, когда началась пандемия.

Вот примерная структура для истории преодоления:

- Что было (описание контекста, что в тот момент происходило в бизнесе или с вами).

- Что случилось (событие — причина для изменений).

- Преодоление трудностей: какие решения принимали, процессы и инструменты внедряли, как действовали.

- Что изменилось (как трудности повлияли, что изменилось внутри или вовне).

- Вывод (как справиться с такими же сложностями в следующий раз, что помогло преодолеть трудности, какие уроки можно вынести из той ситуации).

Это необязательно должна быть история успеха — можно рассказывать и про провалы, неудачные решения и к чему они привели. И из успешной истории, и из провальной важно сделать выводы и проговорить их.

Главный эффект от такой истории — поддержка и мотивация команды, а еще — конкретные инструменты, которые они могут взять в работу.

Шпаргалка: как руководителю рассказать об изменениях

- Ориентироваться на запрос слушателей: о чем бы им хотелось узнать? Какие у них сейчас есть боли и проблемы?

- Использовать структуру «Как есть — как может быть» для рассказа о планах или будущих изменениях.

- Добавлять личные или бизнес-истории преодоления трудностей, чтобы проиллюстрировать или аргументировать предложения.

- Следовать базовым правилам общения в кризис: продолжать говорить, не нагнетать, давать опору.

Фото на обложке: Shutterstock / G-Stock Studio

Иллюстрации предоставлены автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Юрист подготовил для нас дайджест вопросов, которые чаще всего волнуют директоров и собственников бизнеса. За какие убытки придется отвечать наемному руководителю? Можно ли запретить директору «параллельный» конкурентный бизнес? Должен ли директор отвечать за штрафы, наложенные за компанию?

Какие существуют механизмы контроля деятельности наёмного директора?

Варианты могут быть различными в зависимости от требований собственников, масштаба бизнеса и иных факторов. Это и образование в компании коллегиального исполнительного органа, когда даже для принятия рада операционных решений необходимо решение всего правления, а не только председателя правления – директора компании. Это и работа на постоянной основе ревизионной комиссии в компании, а также внутренний и внешний аудит.

Полезным будет и такое структурирование системы управления компанией, когда с одной стороны объем полномочий директора будет достаточным для эффективного и оперативного руководства деятельностью компанией, а с другой стороны кандидатуры некоторых старших менеджеров будут номинироваться исключительно тем или иным акционером компании (например, финансовый директор, главный бухгалтер, глава юридической службы).

Достаточно часто уставными документами ограничивается право руководителя самостоятельно совершать определенные виды сделок. Например, поручительства, залоги имущества компании, любые сделки с недвижимостью или объектами интеллектуальной собственности.

Уставными документами компании может быть предусмотрено право того или иного собственника компании на особых условиях иметь доступ к определенной информации о деятельности компании. Например, получать больший объем информации по сравнению с другими участниками компании (скажем, первичную бухгалтерскую документацию), а также более оперативное ее получение (доступ к компьютеризированным системам учета в компании в режиме он-лайн).

Конечно же, не следует забыть и о праве собственников компании в определенных случаях требовать от директора возмещения убытков компании, возникших в результате его деятельности.

А возможно ли запретить директору «параллельный» конкурентный бизнес и работу на другую фирму?

Руководитель компании является ее работником, то есть на отношения с ним распространяются нормы трудового законодательства. А Трудовой кодекс прямо предусматривает, что руководитель может работать по совместительству только с согласия основного своего работодателя (ст.276 Трудового кодекса РФ). При этом не важно, какую должность будет занимать директор в другой фирме и является ли та конкурентом, запрет может быть полным.

К нарушителю запрета могут быть применены меры дисциплинарного воздействия, предусмотренные трудовым законодательством (замечание, выговор и т.п.).

Кроме того, в контракте директора с основным его работодателем работа в иной компании может быть определена как дополнительное основание для расторжения договора. В таком случае директор не вправе будет рассчитывать на денежную компенсацию, предусмотренную Трудовым кодексом при расторжении договора с директором на основании решения собственников компании (не ниже трехкратного среднего месячного заработка, если больший размер не предусмотрен договором).

Корпоративное же законодательство дает собственникам компании иные возможности. С директора, который недобросовестно перевел клиентов компании в свой «параллельный» бизнес, могут быть взысканы вызванные этим убытки. В судебной практике имеются подобные случаи и суд считает под такими убытками весь доход личной компании директора от клиентов, которые ранее имели договоры с его основным работодателем.

За какие убытки руководитель компании отвечает перед ее собственниками? Как еще директор может причинить убытки своей компании?

Директор компании должен действовать в ее интересах добросовестно и разумно. Такая обязанность прямо предусмотрена в п.3 ст.53 Гражданского кодекса РФ. В противном случае он несет ответственность за убытки, причиненные компании по его вине. И случаи тут могут быть различными. Например, директор продал принадлежащий компании актив по цене, существенно ниже рыночной. Эта разница в цене и есть убытки компании.

Другой пример, директор выплатил себе премию, несмотря на то, что согласно внутренним документам компании право определять случаи и размер премирования директора имеется только у совета директоров либо общего собрания собственников.

Но в большинстве случаев убытки от незаконных действий директора выражаются в реальном ущербе – в тех расходах, которые компания уже произвела или должна будет произвести для восстановления своего нарушенного права.

Например, директор необоснованно перечислил денежные средств на счета других компаний без встречного получения товаров, услуг, либо их получение по завышенной и не рыночной цене. Либо директор потратил деньги компании на приобретении совершенно не нужного ей продукта, например, приобрел дорогостоящий программный комплекс при наличии в компании аналогичного работоспособного продукта.

Насколько сложно доказать, что убытки – результат действий директора?

Для возмещения убытков компании с директора необходимо будет доказать следующие моменты.

Первое – сам факт причинения убытков либо то, что компания точно их понесет. Например, компания еще не успела оплатить выписанный ей административный штраф, но то, что платить его необходимо — сомневаться не приходится, поскольку он не оспорен и не отменен.

Второе – противоправность поведения директора. Иными словами, директор должен нарушить законодательный запрет. Например, закон запрещает увольнять работника в период нахождения его в отпуске. Работник восстановился на работе и взыскал с компании неполученный заработок. Для компании это будут убытки, ведь фактически работник не работал.

Третье – вина. Директор должен действовать в интересах представляемой им компании добросовестно и разумно. Недобросовестность – иными словами «нечестность», т.е. директор точно осознавал, что его действия повлекут убытки для компании. Неразумность можно охарактеризовать как халатность, небрежность. Например, перед сложной и рискованной сделкой не принял никаких мер к проверке платежеспособности контрагента.

Четвертое – причинная связь между поведением директора и причиненными убытками.

Должен ли отвечать директор за административные штрафы, наложенные на компанию?

Да, если санкции были наложены на компанию в результате недобросовестных и неразумных действий со стороны директора. Например, на АО наложен административный штраф за факт предоставление информации по запросу акционера общества. Согласно закону общество обязано обеспечить доступ акционера к определенной информации о своей деятельности (ст.91 ФЗ «Об акционерных обществах»). Обеспечить исполнение такого запроса обязан директор, но он этого не сделал. Общество несет убытки, выплачивая такой штраф (он предусмотрен ч.1 ст.15.19 Кодекса об административных правонарушениях и составляет от 500 до 700 тыс.руб.).

Другой пример из судебной практики: по результатам налоговой проверки общество было привлечено к налоговой ответственности в виде наложения штрафных санкций и пеней. Как выяснилось, директор компании перечислял деньги другим компаниям за работы, которые общество фактически выполняло своими силами.

Действия директора привели к выводу активов и неисполнению обществом налоговых обязанностей, следствие чего и явилось начисление санкций в виде штрафов и пеней. Общество обратилось к директору с исковым заявлением о возмещении убытков и выиграло это дело.

Может ли быть привлечен к такой ответственности бывший директор компании уже после прекращения отношений с компанией?

Может. Важен не текущий статус привлекаемого к ответственности лица: действующий директор компании или бывший, а то, было ли лицо директором на момент совершения виновного действия.

Предъявить претензии к директору за убытки и подать иск может любой собственник компании?

В ООО – любой участник, вне зависимости от размера его доли в уставном капитале общества. В АО – только акционер или группа акционеров – владельцы минимум 1% обыкновенных акций общества.

В чью пользу взыскиваются убытки компании с директора?

Поскольку убытки понесла копания, то и убытки взыскиваются в ее пользу. Даже если иском выступает не сама компания, а один из ее собственников, считается, что он действует в интересах компании.

Кто определяет размер убытков и ответственности директора?

Только суд. Для внесудебного соглашения необходимо согласие всех собственников.

Существует ли срок давности привлечения директора к ответственности?

Действует правило об общем сроке исковой давности – 3 года с момента, когда о нарушении узнал истец — собственник компании.

Также 3 года есть у самой компании (в лице ее нового директора) с момента, когда компания имела реальную возможность узнать о нарушении, либо когда о нарушении узнал контролирующий участник, имевший возможность прекратить полномочия директора.

Несет ли директор ответственность за убыточную сделку, если ее совершение было одобрено собственниками компании на общем собрании?

С директора не снимается ответственность только на том основании, что он действовал согласно директиве собственников компании. Вне зависимости от этого директор должен действовать в интересах юридического лица добросовестно и разумно. Т.е. если он видел, что сделка повлечет для компании убытки, то не должен был ее совершать, несмотря на прямое указание собственников.

Конечно, если такую сделку предварительно одобрили все собственники компании, то риск привлечения директора к ответственности незначителен. Но очень часто такие одобрения совершаются большинством голосов с наличием несогласных акционеров. Вот они то и могут привлечь руководителя к ответу.

Возможно ли между директором и собственниками компании соглашение об ограничении ответственности директора?

В публичных обществах такое соглашение запрещено законом и будет недействительным.

В непубличных обществах оно возможно только в отношении тех убытков, которые явились следствием неразумного поведения директора, когда тот действовал без прямого умысла причинить убытки компании. Иными словами, действовал по неосторожности, в силу некоторой небрежности и непрофессионализма.

Какие иные способы минимизации рисков есть у директора?

Отраженное в главных документах компании (устав) разграничение полномочий и зон ответственности между директором и иным органами управления. Надлежащее делегирование полномочий и комплайенс-процедуры. Специальное страхование ответственности. И, конечно же, исключить неразумные и недобросовестные действия.