Солнцев И.В.,

Финансовая академия при Правительстве РФ

Опубликовано в номере: Финансовый менеджмент №3 / 2003

Постепенная стабилизация политической и экономической обстановки в России

дает многим фирмам возможность всерьез задуматься о планировании своей хозяйственной

деятельности. Не будем останавливаться на возможностях, которые дает грамотно

построенный бизнес-план, и трудностях, с которыми сталкиваются сегодня предприятия

в процессе планирования. Остановимся на том, как оформить уже готовый план

в виде бюджетов.

Бюджет — это документ, в котором цели компании, сформулированные

в плане, получают количественное выражение. Другими словами, бюджет

показывает, как намеченные цели будут реализовываться.

Единой модели построениябюджета не существует — для каждого

конкретного предприятиябюджет будет индивидуален. Сам процесс

бюджетирования предусматривает творческий подход, готовых шаблонов

и моделей здесь не бывает.

Важно также понимать, что бюджет необходим только самой компании,

ее руководству и собственникам, государственные органы к процессу бюджетирования

никакого отношения не имеют.

В зависимости от типа предприятия и особенностей его деятельности

можно выделить следующие виды бюджетов1:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» |

Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, Бюджеты, построенные по принципу «сверху вниз» работают по |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий |

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которогодостижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Мы рассмотрели, что такое бюджет и каким он может быть. А вот что такое

бюджетирование? Найти четкое определение этого понятия достаточно

трудно. Каждый понимает его по-своему. Некоторые связывают бюджетирование

только с воплощением в жизнь готового плана, другие считают, что планирование

нельзя рассматривать в отрыве от реализации планов. Иногда бюджетирование

называют просто инструментом управления предприятием. Не будем анализировать

эти мнения: все они в какой-то степени правильные. Главное, чтобы планирование

не было оторвано от бюджетирования, а бюджетирование — от контроля и ответственности

— не страшно, если каждая часть будет называться по-своему.

Таким образом, для каждого предприятия модель бюджетирования будет индивидуальной

и каждый менеджер будет по-своему ее представлять. Для данной статьи предположим,

что процесс бюджетирования включает:

- подготовительный (аналитический) этап — общий анализ ситуации; необходимо

понять, чего мы хотим от компании, кто является нашим потребителем и кто

— конкурентом, чего мы хотим от бюджетирования и как этого достичь; - этап планирования — составление конкретных планов, более детальный анализ

состояния внешней и внутренней среды предприятия; - непосредственно составление бюджетов (обязательно сопровождается контролем

и внесением коррективов); - общий анализ проделанной работы и ее результатов, выводы.

Следует отметить, что среди этих этапов нет более или наоборот менее важных.

Всех их надо рассматривать в совокупности и каждому уделить должное внимание.

Итак, процесс бюджетирования начинается с решения общих вопросов: нужно

обозначить цели компании, проанализировать внешнюю среду (анализ рынка)

и возможные риски, определить показатели, которые будут использоваться для

оценки бюджетного процесса, постараться предвидеть возможные изменения в

планах. Все это представляет собой подготовительный этап. Уже на этом этапе

нужно определить, кто будет заниматься бюджетированием и соответственно

отвечать за него. В зависимости от размера и специфики деятельности организации

это может быть один человек или целый отдел (назовем его бюджетный комитет).

Часто можно встретить мнение, что бюджетированием должен заниматься отдел

контроллинга. С другой стороны, функции отдела контроллинга зачастую переоцениваются.

Например, А. Дайле в своей работе «Практика контроллинга» в качестве одной

из задач отдела контроллинга называет проведение маркетинговых исследований.

Конечно, хорошо, когда все вопросы решает один отдел, который за них же

отвечает, но на практике совместить такое количество обязанностей вряд ли

удастся. Такой вариант подойдет (и будет единственно приемлемым) только

для небольшой организации. Если же речь идет о крупной компании, придется

задуматься о разграничении полномочий. Впрочем, название отдела не играет

большой роли. Главное рационально распределить обязанности и ответственность

всех департаментов, а как вы их назовете — вопрос сугубо личный.

Членами бюджетного комитета должны быть руководители всех отделов и подразделений,

так как один человек может что-то упустить. Возможен вариант, когда составлением

бюджета занимается один отдел, а затем уже готовый проект бюджета обсуждается

с руководителями всех служб. После совещания в бюджеты вносятся соответствующие

коррективы. Принципиально одно: за процесс бюджетирования в целом

должен отвечать один человек, который будет принимать окончательное решение

по всем вопросам и разрешать возникающие проблемы. Причем этот человек не

должен просто сидеть у компьютера и сводить цифры в бюджеты. Он должен знать,

откуда берутся эти цифры, почему они именно такие, как можно управлять ими.

Именно он и будет принимать окончательное решение и он же будет за него

отвечать.

Руководство компании также должно разработать организационную структуру,

определить и документально закрепить ответственность подразделений и лиц,

отвечающих за их работу. Каждый менеджер должен быть закреплен за центром

ответственности. Выделяют следующие центры ответственности:

- центр затрат — отвечает только за затраты;

- центр продаж — отвечает только за выручку;

- центр прибыли — отвечает и за затраты и за выручку;

- центр инвестиций — отвечает и за затраты, и за выручку, и за инвестиции.

Вкратце остановимся на общих требованиях к процессу бюджетирования.

Во-первых, необходимо определить общий порядок и правила формирования бюджета:

на какой срок мы составляем бюджет, сроки и порядок его разработки, система

контроля и т.д. Вся эта информация должна быть максимально детализирована

и продумана до мелочей.

Во-вторых, нужно поставить конкретные цели, которые преследует компания,

составляя бюджет. С одной стороны, эти цели должны быть ориентированы на

достижение наилучшего результата. С другой – они должны быть достижимы.

Нет смысла составлять бюджет, цели которого заранее нереальны.

В-третьих, формируемые бюджеты должны быть максимально приближены к действительности,

но, несмотря на это, нужно быть готовым к тому, что некоторые показатели

придется пересматривать.

В-четвертых, бюджет должен содержать только действительно нужную информацию,

информацию, которая может пригодится пользователям. Избыток информации только

помешает.

В-пятых, исполнение бюджетов должно регулярно контролироваться: плановые

показатели нужно сравнивать с фактическими. По результатам такого контроля

бюджеты по возможности корректируются.

В-шестых, все бюджеты должны строиться в строгой последовательности. Другими

словами, каждый бюджет должен быть основан на информации, содержащейся в

предыдущих, и не может быть «оторван» от них. Общая схема построения бюджетов

может выглядеть так:

- сначала необходимо определить, сколько товара и по каким ценам будет

продано (бюджет продаж); - далее нужно рассчитать, сколько товаров нужно произвести, чтобы обеспечить

указанную в бюджете продаж выручку; - затем требуется рассчитать сумму затрат (материальных, трудовых, косвенных

и т.д.); на основе этой информации рассчитывается себестоимость; также

нужно учесть непроизводственные расходы; - в заключение строятся баланс, бюджет прибылей и убытков, бюджет активов

и пассивов (баланс) и бюджет движения денежных средств.

Составление бюджета начинается с формулировки его названия, периода, для

которого он составляется и указания на составителя. Все это отражается на

титульном листе.

Непосредственно формирование бюджета следует начать с определения доходов

фирмы в плановом году, т.е. с составления бюджета продаж. Если предприятие

знает, сколько будет продано товаров, можно определить, сколько их нужно

произвести. Бюджет продаж определяется высшим руководством на основе исследований

отдела маркетинга, и оказывает воздействие на большую часть других бюджетов,

которые, по существу, построены на информации, определенной в нем.

Для формирования этого бюджета необходимо знать, какие товары будет продавать

фирма, сколько единиц каждого товара и по какой цене будет продано. Планируется

эта информация на основе уже заключенных контрактов, маркетинговых исследований,

анализа продаж предшествующих периодов и т.д. При построении бюджета продаж

желательно учитывать инфляцию. Также целесообразно хотя бы ориентировочно

определить сумму налоговых платежей, которые предстоит заплатить в плановом

году. Обязательно нужно принимать во внимание график поступления денег от

покупателей: кто заплатит сразу, кому придется дать отсрочку, какой процент

задолженности может вообще остаться непогашенным. Как правило, такая информация

планируется на основе предыдущего опыта расчетов с покупателями.

Сложности, которые связаны с формированием бюджета продаж, обусловлены

тем, что объем продаж и, следовательно, выручка определяются не только производственными

возможностями организации, но и возможностями сбыта на рынке, который подвержен

влиянию таких неконтролируемых факторов, как:

- деятельность конкурентов;

- общее положение на национальном и мировом рынках;

- стабильность поставок и закупок;

- результативность рекламы;

- сезонные колебания и др.

Несмотря на то, что рассчитать влияние этих факторов довольно трудно, учесть

их при построении бюджета нужно.

Сформировать бюджет продаж можно на основе:

- статистического прогноза;

- экспертной оценки, полученной путем сбора мнений менеджеров и персонала

компании.

Обе оценки имеют свои достоинства и недостатки. Практика показывает, что

большая часть крупных корпораций использует комбинацию этих оценок.

Процесс бюджетирования на предприятии покажем на конкретном примере.

Предположим, что промышленное предприятие «СВА» производит два вида деталей:

А и Б. В плановом 2003 году «СВА» планирует произвести и продать 1000 деталей

А и 1500 деталей Б. Планируемая цена детали А — 50 $, детали Б — 90 $.

На основе этих данных мы можем построить бюджет продаж. На практике лучше

составить бюджет с помесячной разбивкой: это позволит построить систему

более точного и эффективного планирования и в случае необходимости корректировать

уже сформированный бюджет. Однако для данного примера (в целях упрощения)

будет рассмотрен годовой бюджет без разбивки по месяцам.

1. Бюджет продаж

| Товар | Количество, шт. |

Цена, $ |

Сумма, $ |

| А | 1000 | 50 | 50 000 |

| Б | 1500 | 90 | 135 000 |

| Итого | 185 000 |

Далее нужно составить бюджет производства.

Этот бюджет необходим для формирования производственной программы или плана

закупок (для торговых фирм). Другими словами, нам нужно определить, сколько

продукции необходимо произвести в плановом году. При этом обязательно нужно

учитывать, сколько продукции у нас уже есть (осталось с прошлого периода)

и сколько продукции мы должны иметь на складе в конце планового периода.

Также используются данные бюджета продаж. «СВА» планирует на конец 2003

года иметь 25 штук деталей А и 50 штук деталей Б. На начало 2003 года на

складе имеется 100 штук деталей А и 150 штук деталей Б.

Итак, нам нужно рассчитать, сколько изделий А и Б нам нужно произвести,

чтобы обеспечить запланированный объем продаж. Проведем этот расчет по такой

формуле:

Нужно произвести в плановом году

=

изделия, которые мы продадим в плановом году,

+

изделия, которые мы должны иметь на складе в конце планового года,

–

изделия, которые уже есть у нас на складе на начало планового года.

2. Бюджет производства

| Показатели | A | Б |

| Прогноз продаж, шт. | 1000 | 1500 |

| Норма на конец планового года, шт. | 25 | 50 |

| Итого требуется, шт. | 1025 | 1550 |

| Остатки на начало планового года | (100) | (150) |

| Итого к производству | 925 | 1400 |

После того как стало известно, сколько изделий будет производить фирма,

нужно рассчитать, сколько для этого потребуется ресурсов и сколько материалов

будет израсходовано в плановом году.

3. Бюджет материалов

При производстве деталей «СВА» использует сталь (стоимость закупки 1 $

за 1 кг) и чугун (стоимость закупки 2 $ за 1 кг). В 2003 году планируется

закупить 3250 кг стали и 18 625 кг чугуна (план составляется на основе данных

о том, сколько кг материала требуется для производства одной детали).

Рассчитаем, сколько в 2003 году потребуется стали и чугуна.

Бюджет использования материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого требуется закупить материалов, $ | 3250 | 37 250 |

| Сумма | 40 500 |

Нужно также учесть, что на начало и на конец 2003 года на складе должен

быть остаток материалов. На основе данных предшествующих периодов и прогнозов

планового отдела получена следующая информация.

| Остатки материалов | Сталь | Чугун |

| На начало планового года | 1000 кг | 1500 кг |

| На конец планового года | 400 кг | 750 кг |

Итак, нам нужно рассчитать, сколько мы потратим в плановом году на закупку

материалов. Сделаем это по такой формуле:

Нужно закупить материала

=

количество материала, которое нам потребуется в плановом году,

+

количество материала, которое мы должны иметь на складе в конце планового

года,

—

количество материала, которое уже есть у нас на складе на начало планового

года.

Бюджет закупок материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Норма на конец 2003 года, кг | 400 | 750 |

| Итого требуется, кг | 3650 | 19 375 |

| Остатки на начало 2003 года, кг | (1000) | (1500) |

| Итого к закупке, кг | 2650 | 17 875 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого, $ | 2650 | 35 750 |

| Затраты на закупку | 38 400 |

Теперь мы должны рассчитать затраты на оплату труда.

4. Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется

рабочим на изготовление каждой детали и сколько эти рабочие будут получать

за час работы.

«СВА» планирует, что в 2003 году трудоемкость составит для детали А — 4

чел./час., для детали Б — 5 чел./час. Стоимость одного часа работы — 2 $.

| Продукт | Количество, шт. |

Трудоемкость, чел./час. |

Итого = = ( 2) х (3) |

Сумма =

= 2$ х (4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 925 | 4 | 3700 | 7400 |

| Б | 1400 | 5 | 7000 | 14 000 |

| Итого | 10 700 | 21 400 |

Для формирования полной картины нужно рассчитать косвенные расходы. Напомним,

что информация об этих расходах должна быть обоснована и строиться на конкретных

расчетах.

5. Бюджет косвенных производственных расходов

| Виды расходов | Сумма, $ |

| Амортизация | 20 000 |

| Коммунальные услуги | 15 000 |

| Оплата труда вспомогательного персонала | 17 500 |

| Итого косвенных производственных расходов | 52 500 |

Чтобы определить себестоимость реализованной продукции, нам нужно рассчитать,

сколько запасов материалов и готовой продукции нужно иметь на конец 2003

года.

6. Бюджет складских остатков на конец планового периода

На конец планового 2003 года нужно иметь 400 кг стали и 750 кг чугуна и

25 деталей А и 50 деталей Б. Себестоимость производства одной детали А составляет

39,64 $ /шт., детали Б — 55,55 $/шт. (эти данные получают на основе информации

о материальных и трудовых затратах).

| Материалы | Количество, шт. | Цена, $ | Сумма, $ |

| М1 | 400 | 1 | 400 |

| М2 | 750 | 2 | 1500 |

| Итого материалов | 1900 | ||

| Готовые изделия | |||

| А | 25 | 39,64 | 991 |

| Б | 50 | 55,55 | 2777,5 |

| Итого готовых изделий на конец 2003 года | 3768,5 | ||

| Итого запасов | 5668,5 |

Теперь необходимо рассчитать себестоимость. Для этого потребуются

данные, полученные на предыдущих этапах.

Предположим, что остатки готовой продукции на начало планового периода

составляют 12 000 $.

7. Бюджет себестоимости реализованной продукции

| № п/п | Показатели | Сумма, $ |

| 1 | Остатки готовой продукции на начало планового периода | 12 000 |

| 2 | Использовано материалов (этап 3) | 40 500 |

| 3 | Затраты труда основного производственного персонала (этап 4) |

21 400 |

| 4 | Косвенные общепроизводственные расходы (этап 5) | 52 500 |

| 5 | Итого производственных затрат планового периода (2+3+4) | 114 400 |

| 6 | Итого затрат на производство продукции для реализации (5+1) |

126 400 |

| 7 | Остатки готовой продукции на конец планового периода (этап |

(3768,5) |

| 8 | Себестоимость реализованной в плановом году продукции | 122 631,5 |

Для определения финансовых результатов деятельности предприятия мы должны

иметь информацию как о расходах производственного характера, так и о тех

затратах, которые несет фирма для обеспечения сбыта своей продукции и на

общее управление бизнесом.

8. Бюджет непроизводственных расходов

| Виды расходов | Сумма, $ |

| Реклама | 5000 |

| Сбытовые расходы | 12 500 |

| Расходы на маркетинговые исследования | 2500 |

| Зарплата персонала | 10 000 |

| Зарплата руководителей | 7500 |

| Аренда офиса | 2500 |

| Прочие расходы | 1500 |

| Итого непроизводственных расходов | 41 500 |

Выше мы рассмотрели основные формы бюджетов. В зависимости от специфики

деятельности компании, а также для уточнения отдельных показателей могут

быть сформированы и другие «специальные» бюджеты. Виды и количество таких

бюджетов определяет высшее руководство компании и бюджетный комитет. К таким

бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый

бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные

показатели (например, построить бюджет расходов на командировки).

Далее можно перейти к формированию бюджета прибылей и убытков, составленного

на основе всех предыдущих бюджетов. Этот бюджет покажет доход, заработанный

за отчетный период и понесенные затраты.

9. Бюджет прибылей и убытков

| № п/п | Показатели | Сумма, $ |

| 1 | Продажи (этап 1) | 185 000 |

| 2 | Себестоимость реализованной продукции (этап 7) | (122 631,5) |

| 3 | Валовая прибыль (1-2) | 62 368,5 |

| 4 | Непроизводственные расходы (этап |

(41 500) |

| 5 | Прибыль от продаж | 20 868,5 |

По итогам деятельности предприятия в 2002 году составлен баланс:

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Прибыль | 56 250 |

| Амортизация | (40 000) | Кредиторская задолженность | 25 000 |

| Итого основных средств | 160 000 | ||

| Текущие активы: | |||

| Запасы | 16 000 | ||

| Денежные средства | 250 | ||

| Дебиторская задолженность | 5000 | ||

| Итого текущих активов | 21 250 | ||

| Итого активов | 181 250 | Итого пассивов | 181 250 |

Далее необходимо сформировать бюджет денежных средств, который представляет

собой план поступления денежных средств и платежей на будущий период. Его

назначение состоит в обеспечении сбалансированности поступления и списания

денежных средств. В нем суммируются все потоки средств как результат планируемых

операций на всех фазах формирования бюджета. В целом он показывает ожидаемое

конечное сальдо на счете денежных средств и финансовое положение для каждого

месяца. Большое сальдо (по меркам организации) на счете денежных средств,

как правило, означает, что средства не были использованы с наибольшей эффективностью.

Низкий уровень — на то, что организация не в состоянии расплатиться по своим

текущим обязательствам.

Для определения ожидаемых поступлений используют информацию из бюджета

продаж, данные о продаже в кредит и за наличные. Также планируется приток

средств из других источников, таких, как продажа акций, активов, возможные

займы. Суммы ожидаемых платежей берутся из периодических бюджетов. Ответственный

за подготовку бюджета денежных средств должен владеть информацией о том,

какие товары и услуги необходимо приобрести, будут ли они оплачены сразу

или возможна отсрочка. Помимо регулярных текущих расходов денежные средства

могут быть использованы на приобретение оборудования и других активов, возврат

займов и др.

Менеджеры определили движение денежных средств в плановом 2003 году так:

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Итого, $ | |

| Поступления | 35 000 | 50 000 | 40 000 | 37 500 | 162 500 |

| Платежи | 25 000 | 45 000 | 45 000 | 40 000 | 155 000 |

Составим баланс на конец планового периода. Для этого рассчитаем значения

некоторых показателей на конец планового периода:

- Денежные средства на конец планового периода = Денежные средства на

начало планового периода + Поступления – Платежи = 250 + 162 500 – 155

000 = 7750 $. - Дебиторская задолженность = Дебиторская задолженность на начало планового

периода + Продажи планового периода (этап 1) – Поступления = 5000 + 185

000 – 162 500= 27 500 $. - Накопленная амортизация = Накопленная амортизация на начало планового

периода + Амортизация планового периода (этап 5) = 40 000 + 20 000 = 60

000 $. - Кредиторская задолженность = Кредиторская задолженность на начало планового

периода + Закупки материалов (этап 3) + Затраты труда основного производственного

персонала (этап 4) + Косвенные производственные расходы (за вычетом амортизации)

(этап 5) + Непроизводственные расходы (этап – Платежи = 25 000 + 38

– Платежи = 25 000 + 38

400 + 21 400 + 32 500 + 41 500 – 155 000 = 3800 $. - Прибыль = Прибыль на начало периода + Прибыль планового года (этап 9)

= 56 250 + 20 868,5 = 77 118,5.

Бюджет активов и пассивов (баланс) на 31.12.2003

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Накопленная прибыль (5) | 77 118,5 |

| Амортизация (3) | (60 000) | Кредиторская задолженность (4) | 3800 |

| Итого основных средств | 140 000 | ||

| Текущие активы: | |||

| Запасы | 5668,5 | ||

| Денежные средства (1) | 7750 | ||

| Дебиторская задолженность (2) | 27 500 | ||

| Итого текущих активов | 40 918,5 | ||

| Итого активов | 180 918,5 | Итого пассивов | 180 918,5 |

Чтобы получить более развернутую информацию, можно рассчитать некоторые

финансовые показатели, провести их анализ, сравнить с показателями за прошлые

периоды. К таким показателям можно отнести: показатели ликвидности, рентабельности,

оборачиваемости и т.д.

Заключительным этапом формирования бюджета является составление отчета

о денежных потоках планового года. Для нашего примера воспользуемся косвенным

методом расчета денежных потоков, в основе которого лежит корректировка

плановой прибыли на изменения элементов баланса.

Бюджет денежных средств

| Показатели | Сумма, $ |

| Текущая деятельность | |

| Прибыль | 20 868,5 |

| Корректировки: | |

| Амортизация (этап 5) | 20 000 |

| Уменьшение запасов (16 000 – 5668,5) | 10 331,5 |

| Увеличение дебиторской задолженности (5000 – 27 500) | (22 500) |

| Уменьшение кредиторской задолженности (25 000 – 3800) | (21 200) |

| Итого корректировок | (13 368,5) |

| Чистый денежный поток от основной деятельности | 7500 |

| Денежные средства на начало года | 250 |

| Денежные средства на конец года | 7750 |

Подготовленные финансовые отчеты достаточно полно отражают деятельность

предприятия на перспективу: бюджет прибылей и убытков дает информацию о

рентабельности, бюджет активов и пассивов — о составе имущества планового

года и источниках его формирования, отчет о движении денежных средств позволяет

увидеть, за счет каких источников организация получит денежные средства.

В заключение нужно отметить, что процесс бюджетирования не заканчивается

на составлении определенного набора бюджетов, а скорее только начинается.

Теперь нужно, во-первых, еще раз проверить и проанализировать составленные

бюджеты, во-вторых, в конце планового периода необходимо проанализировать

полученные результаты и сделать соответствующие выводы. Анализ результатов

проводится путем расчета отклонений плановых показателей от фактических.

После этого нужно выявить причины таких отклонений. Отклонения целесообразно

рассчитать как в целом по предприятию, так и для отдельных бюджетов. Для

наглядности можно построить такую таблицу:

| Показатели | План | Факт | Отклонение | Причины отклонений | Принятые меры |

Следует отметить, что на практике неэффективной считается такая система

бюджетирования, в которой отклонение фактических результатов от запланированных

регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее

5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет

компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства,

продаж, выплаты заработной платы, налогов и т.д. В конечном счете это приводит

к срыву общей стратегии развития.

Итак, мы рассмотрели общие вопросы бюджетирования на предприятии. Естественно,

даже идеально построенные бюджеты не смогут решить всех проблем. Однако

они точно помогут понять, в чем эти проблемы и как максимально быстро и

эффективно решить их.

Литература

- Дайле П.А. Практика контроллинга. — М.: Финансы и статистика,

2001. - Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет. — М.: Финансы и

статистика, 2000. - Хруцкий В.Е., Сизова Т.В., Гамаюнов Т.В. Внутрифирменное бюджетирование:

Настольная книга по постановке финансового планирования. — М.: Финансы

и статистика, 2002. - Шевченко И.Г. Управленческий учет. — М.: Бизнес-школа «Интел-синтез»,

2001. - Шеремет А. Д. Управленческий учет. — М.: ИД ФБК-пресс, 2001.

- URL http:www.gaap.ru, www.consulting.ru, www.cfin.ru.

1 Таблица подготовлена с использованием материалов сайта GAAP.ru

и следующих книг: Шевченко И.Г. «Управленческий учет», Шеремет А.Д. «Управленческий

учет», Хорнгрен Ч.Т., Фостер Дж. «Управленческий учет».

#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

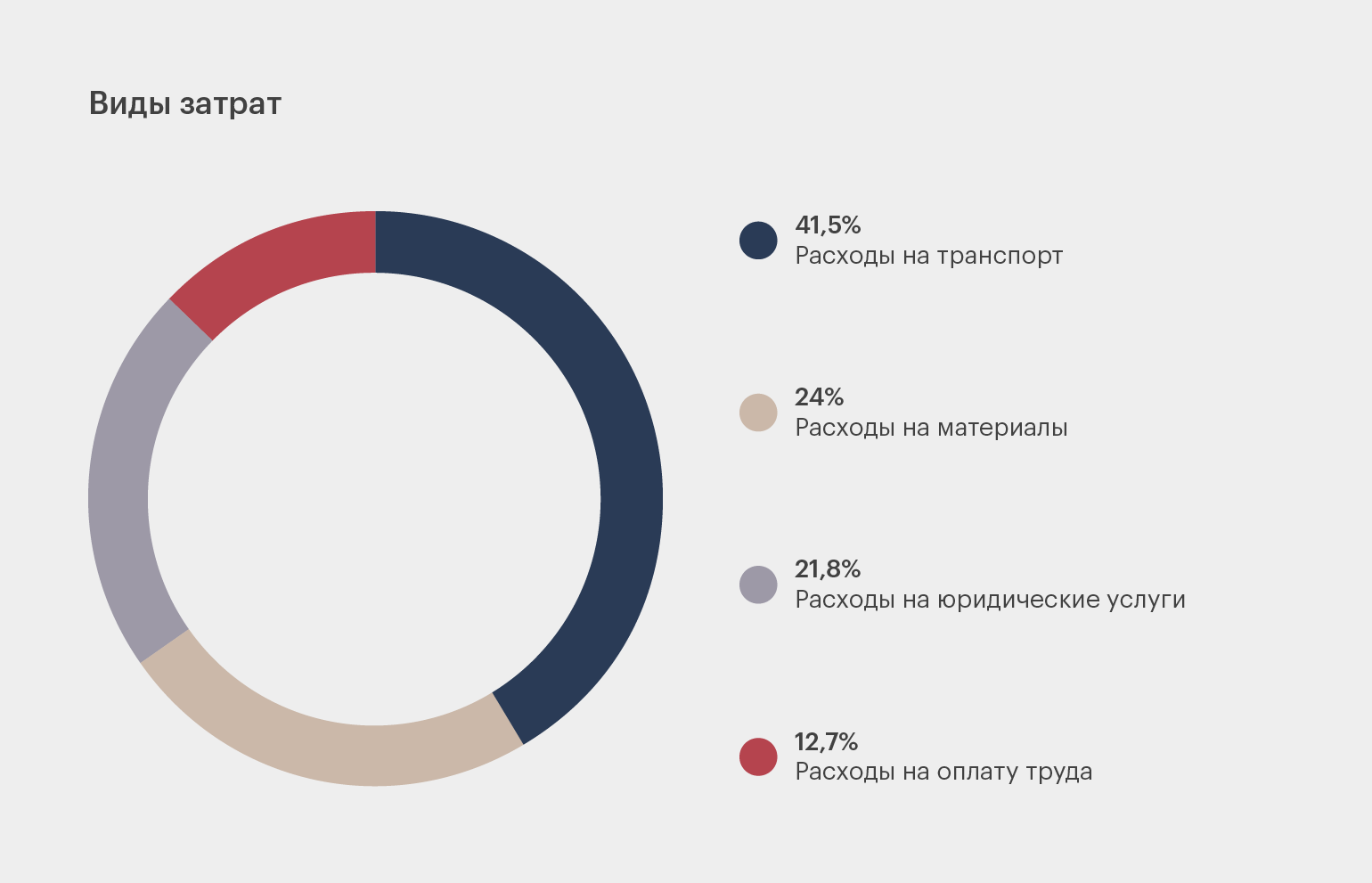

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

«Электронный бюджет» помогает повысить качество менеджмента госорганов посредством внедрения информационно-коммуникационных технологий и создания единого информационного пространства в среде управления государственными, муниципальными, общественными финансами. Программа используется в управлении общественными финансами. Она разработана для увеличения открытости и прозрачности основной деятельности государственных органов. Далее расскажем о возможностях сервиса, уточним как работать в «Электронном бюджете», дадим пошаговую инструкцию.

Из чего состоит система «Электронного бюджета»

В систему «Электронного бюджета» входят более мелкие подсистемы, обеспечивающие планирование и учёт различных бюджетных операций:

- управление расходами и доходами;

- регулирование закупочной деятельности;

- оплата труда;

- учёт и отчётность;

- управление денежными потоками;

- планирование и формирование бюджета;

- управление государственным долгом;

- операции с финансовых и нефинансовых активов;

- обеспечение информационными ресурсами;

- ведение нормативной справочной информации;

- деятельность в сфере национальных проектов;

- операции финансового контроля.

Доступ к сервису «Электронный бюджет» предоставляется на портале www.budget.gov.ru. Для этого нужно войти в систему, используя логин, пароль и сертификат ЭЦП.

Какие возможности предоставляет сервис

Большинство функций портала находятся в разделе «Данные и сервисы». Сервис предоставляет следующие возможности:

- конструктор данных: доходы, расходы, финансовый менеджмент, государственные долги и т.д.;

- калькуляторы: расчёт налога на доходы физических лиц, налоговые вычеты, пособия по беременности и родам, расходы на энергосбережение, семейные расходы;

- федеральные, региональные и местные опросы;

- открытые данные о бюджетном процессе в РФ для последующего использования и обработки всеми желающими.

В системе можно управлять доходами и расходами, вести бюджетное планирование, осуществлять финансовый контроль и работать с закупками. Далее расскажем, как работать в «Электронном бюджете».

Пошаговая инструкция

- Опубликуйте приказ о назначении ответственных сотрудников, которые будут выполнять действия в системе и публиковать различные материалы. Каждый назначенный сотрудник должен получить собственный сертификат и ключ электронной цифровой подписи.

- Подготовьте рабочее место и установите программы и драйверы. ПО: драйвер используемого носителя ключевой информации сертификата пользователя, средство создания защищённого TLS-соединения «Континент TLS Клиент», средство электронной подписи «Jinn-Client» и «eXtended Container».

- Направьте заявку на подключение по специализированной унифицированной форме. Она обязательно должна содержать приказ о назначении допущенных к работе в системе сотрудников, файлы с сертификатами цифровых подписей, согласия работников на обработку персональной информации, доверенность одобренной Минфином формы (письмо Минфина № 21-03-04/35490).

- После того, как территориальный орган Федерального казначейства проверит пакет документов, установите на компьютере средство криптографической защиты и зарегистрируйте новых пользователей.

- Установите новые сертификаты электронных цифровых подписей (ЭЦП) и введите данные ответственных сотрудников в систему, затем распределите роли каждого исполнителя.

- Установите корневой сертификат Минфина, по которому вы сможете осуществлять вход в систему (сайт www.roskazna.gov.ru — ГИС — Удостоверяющий центр — корневые сертификаты).

Для работы в «Электронном бюджете» потребуется квалифицированная электронная подпись. Получить её можно в одном из аккредитованных удостоверяющих центров. Их перечень полный представлен в соответствующем разделе на портале Минцифры РФ.

03.07.23 | Москва

Смотрите также:

- Документооборот в государственном архиве: рассказываем о нюансах СЭД и СХЭД

- Себестоимость продукции на предприятии: как рассчитать, за счёт чего снизить

- Работа без ошибок: что должен знать специалист договорного отдела?

Подпишитесь, чтобы не пропустить интересные мероприятия и получите подарок на почту!

Вы сможете выбрать только актуальные для вас темы.

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 72880

ГИС «Электронный бюджет» используют для бюджетного планирования, управления закупками, кадрами, нормативными документами. За работу информационной системы отвечает Минфин. В «Электронном бюджете» должны регистрироваться все федеральные заказчики.

Зачем нужен «Электронный бюджет»

Государственная информационная программа «Электронный бюджет» разработана Минфином, чтобы добиться эффективного и прозрачного государственного управления (введена РП № 1275-р от 20.07.2011). Единый электронный портал предназначен для повышения открытости данных о государственном управлении финансами. Эффективные меры контроля позволяют повысить качество менеджмента госорганов. Правила работы портала закрепляет Постановление Правительства № 658 от 30.06.2015.

ВАЖНО!

Главная цель перехода на программирование через «Электронный бюджет» — это увеличение открытости и прозрачности государственной деятельности в части планирования и управления государственными, муниципальными и общественными финансами.

Портал представляет собой несколько взаимосвязанных подсистем, каждая из которых создана для выполнения задач:

- бюджетное планирование в «Электронном бюджете»;

- управление закупочной деятельностью;

- управление кадровыми ресурсами;

- распределение денежных средств;

- управление государственными доходами и расходами;

- управление командированием («Электронный бюджет»);

- создание и актуализация нормативных документов и прочее.

Открытого доступа к системе не предусмотрено. Работают в ней только зарегистрированные пользователи, прошедшие специальную процедуру подключения и регистрации.

Кто работает на портале

Информацию из системы по контролю за бюджетом получает любой желающий. А вот внесение сведений доступно не для всех, а только для ограниченного круга пользователей, которым оформлен вход по сертификату в «Электронный бюджет» от Федерального казначейства. Работать в базе портала обязаны:

- органы власти (государственные и муниципальные);

- государственные внебюджетные фонды;

- получатели средств из бюджета (организации и учреждения, финансируемые из бюджета);

- физические лица и иные категории получателей, являющихся участниками бюджетного процесса;

- организации, осуществляющие закупочную деятельность по 223-ФЗ;

- остальные участники бюджетного процесса.

Каждый раздел портала «Электронный бюджет» используется своей категорией пользователей. Например, раздел «Управление финансами» заполняют учреждения в части планов финансово-хозяйственной деятельности. Сведения о проводимой закупочной деятельности в раздел «Управление закупками» обязаны вносить все категории пользователей. Эта система предусматривает и нормативное регулирование, функция доступна органам власти по уровням.

Как подключиться к системе

ЭБ имеет несколько уровней защиты. Чтобы получить доступ к изменению информационных баз данных, требуется подключение и регистрация в системе. Процедура подключения сложная, состоит из нескольких этапов. Исключить путаницу поможет специальный алгоритм. Вот пошаговая инструкция по подключению к «Электронному бюджету» Минфина.

Шаг 1. Назначаем ответственного за технологический процесс

Ответственное лицо — это работник учреждения. Специалист отвечает за настройку оборудования и сам технологический процесс работы портала на оборудовании организации заказчика.

Назначьте ответственного распоряжением, приказом, письмом или иным документом, удостоверенным руководителем организации. Составьте распоряжение в произвольной форме.

Шаг 2. Оформляем доверенность

Необходимо наделить ответственного работника полномочиями. Для этого оформляем доверенность по образцу, закрепленному в приложении № 5 письма Минфина России № 21-03-04/19786 от 08.04.2015.

ВАЖНО!

Доверенность выдается на получение специальных средств криптографической защиты информации, обеспечивающих создание защищенного соединения с компонентами информационной системы (СКЗИ), лицензионных ключей и эксплуатационной документации к СКЗИ.

Оформите доверенность на фирменном бланке учреждения. Заверьте подписью руководителя и гербовой печатью организации.

Шаг 3. Получаем сертификаты и ключи

Для каждого пользователя системы «Электронный бюджет» формируется отдельный сертификат ключа проверки электронной подписи. Процедура позволяет каждому пользователю входить под своим уникальным именем и совершать действия, на которые у пользователя открыт допуск.

ВАЖНО!

Форма квалифицированного сертификата закреплена Приказом ФСБ № 795 от 27.12.2011. Работа в системе невозможна при несоблюдении требований ФСБ по сертификатам ключей.

Сертификат содержит персональные данные пользователя:

- Ф.И.О. работника организации;

- должность;

- СНИЛС;

- полное наименование организации, от имени которой действует пользователь.

Сертификат формирует специализированный удостоверяющий центр или УДО органа Федерального казначейства.

Шаг 4. Даем согласие на обработку персональных данных

С каждого будущего пользователя системы запросите письменное разрешение использовать его персональные данные в работе. Форма согласия закреплена в приложении № 3 к письму № 21-03-04/19786.

Шаг 5. Готовим заявку на СКЗИ

Заявку составляем на фирменном бланке организации. Форма рекомендована в приложении № 4 к письму № 21-03-04/19786. Готовую заявку подпишите у руководителя, заверьте гербовой печатью организации.

В заявке укажите количество лицензионных ключей, выдаваемых для входа в «Электронный бюджет» Казначейства России. Количество ключей должно совпадать с количеством пользователей системы.

Шаг 6. Распределяем полномочия между пользователями

Определите конкретный перечень полномочий для каждого будущего пользователя системы. Допускаются варианты:

- ввод данных (только формирование и редактирование электронных документов);

- согласование;

- утверждение;

- просмотр (актуально для просмотра документов, утвержденных ГРБС или органом-учредителем).

Шаг 7. Собираем пакет документов для территориального отдела Федерального казначейства

Выполнив первые шесть этапов, необходимо подготовить пакет документов:

- приказ о назначении ответственного за техническое обеспечение работы (подключение пользователей);

- доверенность на получение СКЗИ;

- заявка на получение СКЗИ, лицензионных ключей и документации к СКЗИ;

- согласие на обработку персональных данных с каждого пользователя;

- файл сформированного сертификата ключа (по требованиям ФСБ) на каждого подключаемого пользователя (на съемном носителе).

ВАЖНО!

Потребуется флешка или иной пустой съемный носитель информации, на который запишется дистрибутив специального ПО и документация к нему.

Пакет документов в ТОФК подает сотрудник, ответственный за подключение пользователей.

Шаг 8. Получаем ПО от Федерального казначейства

Предоставьте пакет документов в территориальное отделение Федерального казначейства. Работники примут документацию на проверку. Взамен выдадут электронный носитель с программным обеспечением, необходимым для подключения к системе «Электронный бюджет».

В течение трех рабочих дней предоставленная документация проверяется, и в отношении каждого пользователя выносится решение об открытии допуска либо отказе. Уведомление о принятом решении направят на имя ответственного за подключение портала сотрудника.

Шаг 9. Копируем сертификаты ФК

Корневые сертификаты удостоверяющего центра копируйте из раздела «Удостоверяющий центр» на сайте ФК.

Установите сертификаты в локальное хранилище компьютера, вызвав контекстное меню в файле сертификата.

Шаг 10. Настраиваем рабочие места

Получив одобрение от ФК, приступайте к настройке оборудования к подключению. Соблюдайте требования, перечисленные в приложении № 6 к письму № 21-03-04/19786. Это минимальные требования к операционной системе и техническим характеристикам компьютерного оборудования, чтобы подключить «Электронный бюджет». Установите на рабочие компьютеры программное обеспечение, полученное от ОФК. Следует обеспечить безопасное соединение на всех рабочих местах, где открыт доступ к ГИС.

Скачайте и установите средства криптозащиты — версия не ниже 4.0. Загрузите файл установки и выполняйте действия, предложенные мастером установки.

После завершения установки введите необходимые настройки.

Установите КриптоПро ЭЦП Browser plug-in версии 2.0 и драйвера для ключа ЭЦП.

Загрузите дистрибутив СКЗИ Jinn-Clinet для доверенной визуализации подписи.

Теперь установите СКЗИ «Континент TLS VPN Клиент» для работы в личном кабинете «Электронного бюджета».

Если планируете работать в браузерах Google Chrome и Mozilla Firefox, установите утилиту Jinn Sign Extension Provider.

Настройте безопасное соединение в браузере и добавьте сайт «Электронного бюджета» в надежные узлы.

Подготовка завершена. Приступайте к работе с информационной системой.

Как работать в системе

После подготовки рабочего места подайте заявку на подключение.

Направьте электронную заявку на подключение к системе «Электронный бюджет». Срок подключения сотрудников составляет три рабочих дня с даты подачи заявки на регистрацию.

Подтверждение подключения направляется на адрес электронной почты, указанный в заявке на регистрацию, и адрес электронной почты руководителя (иного должностного лица, уполномоченного подавать заявки).