КЛАССИФИКАЦИЯ ОТКЛОНЕНИЙ В МЕХАНООБРАБОТКЕ

На предыдущих наших конференциях мы рассматривали как цифровизация должна помогать развитию предприятия и что управлять можно тем что измерено, а также рассматривали основные метрики, которые нужно контролировать. Следующим этапом мы предлагаем рассмотреть ситуации, при которых в наших запланированных процессах, которыми мы управляем что-то пошло не так, определиться как эти ситуации выявлять, на каком этапе это делать и какие действия предпринимать.

Сотрудники нашего предприятия должны видеть по метрикам, когда процесс производства идет в штатном режиме и когда произошла внештатная ситуация и главное, как вернуть процесс в исходное состояние или перестроить его, чтобы он продолжился.

Возвращаясь к примерам с автомобилем из прошлых выступлений эти навыки можно сравнить с обучением вождению автомобиля в штатном режиме, тогда как нам нужны сотрудники с навыками контраварийного вождения или вождения в экстремальных ситуациях, когда у нас нестандартная ситуация на дороге и что-то пошло не так как предполагалось в начале нашего пути.

И автоматизированная производственная система должна помогать предотвращать или пресекать такие нештатные ситуации.

Чтобы управлять отклонениями мы их должны классицировать по признакам:

— как они влияют на производственную систему (что важно, что не важно),

— как мы их будем выявлять,

— какие виды отклонений могут быть (чтобы понимать какой квалификации персонал и какие ресурсы нужны для их устранения),

— как мы их будем обрабатывать и как эскалировать в случае, когда выделенных ресурсов и компетенций персонала недостаточно.

А чтобы эти процессы автоматизировать необходимо предусмотреть:

— нужный функционал автоматизированной системы,

— метрики по которым система может реагировать на изменения,

— а также должны иметь инструментарий и обученный этим инструментам персонал.

Исходя из нашего опыта, мы можем предложить некую дорожную карту для реального предприятия, которое не обладает особыми компетенциями или развитой ИТ-инфраструктуры

– т.е. какой-то алгоритм, который в автоматическом или полуавтоматическом режиме выводит систему на требуемые параметры производства из того или иного отклонения от заданных параметров.

ИТАК:

КЛАССИФИКАЦИЯ ОТКЛОНЕНИЙ В МЕХАНООБРАБОТКЕ

Давайте рассмотрим процесс формирования отклонений:

Отклонения могут формироваться при участии персонала, выполняющего задание на рабочем центре

— это операторы или работники цеха, допустим выявляют какое-то несоответствие, которое нуждается в устранении, уведомляют ответственного или фиксируют ситуацию и вмешивается самостоятельно.

Отклонения можем отслеживать с помощью специально выделенных для контроля ситуации специалистов (того же мастера, контролера или начальника цеха), а также это могут быть внутренние или внешние службы — например служба контроля качества или приемки оборудования.

Также отклонения поможет распознать информация, полученная непосредственно с оборудования, если на нем имеется цифровая система управления (контрОллеры или ЧПУ).

Отклонения могут быть выявлены системой, если она выявит параметры, которые обозначены как критичные или достаточные, чтобы вмешаться ответственному.

Как мы их можем обрабатывать?

— с помощью мобильного приложения МДС непосредственно у исполнителей на местах у рабочих центров, — напрямую с оборудования,

— собирать информацию с помощью информационной системы к примеру 1с, но с учетом значительной ее доработки

— или другого функционала, который позволяет в режиме реального времени вытягивать нужную информацию из автоматизированной системы

— или с помощью тех же мессенджеров.

Ну и кто непосредственно может заняться выполнением задач и разруливанием отклонений

– это сами специалисты на местах,

— службы отвечающие за эти отклонения,

— внешние подрядчики

— или сервисы, с помощью которых можно решить вопросы отклонений автоматически или полуавтоматически.

РЕСУРСНЫЕ ОТКЛОНЕНИЯ

Итак, мы определились, как и кем, а также с помощью чего формируются отклонения, теперь для упорядочивания работы с простоями на производстве, нужно классифицировать причины их возникновения, которые мы и называем отклонениями.

Классификация нужна для того, чтобы структурировать работу сотрудников и сделать ее прозрачной и понятной, а их действия по предотвращению простоев эффективными.

В нашем списке для машиностроительных предприятий их порядка 150, а начать классификацию предлагаю с ресурсных отклонений, так как для нормальной деятельности производства нужно значительное количество ресурсов и для того же машиностроительного предприятия мы рассматриваем порядка 14 таких видов ресурсов, а под отклонением мы понимаем, что с каким-то из этих ресурсов что-то не так: либо он поступает не вовремя, либо его не достаточно и возникает ситуация, что продолжать работу в нормальном режиме не возможно – это мы считаем за отклонение и в этом случае необходимо принять меры, желательно автоматически, чтобы эту причину устранить а производство вернуть в рабочее состояние.

Рассмотрим отклонения, связанные с рабочим центром:

— это само оборудование и его доступность…

— это механизмы для подачи материалов и сырья – конвейер, робот или просто грузчик …

— также нужен транспорт перемещающий готовую продукцию освобождая площади под новые объемы….

Рабочий центр – это оборудование и системы, позволяющие перемещать требуемые ресурсы.

Далее рабочему центру требуется выдать задание на производство

— должен существовать заказ-наряд в котором указано что, когда, кто, на каком оборудовании, к какому сроку и с соблюдением каких технологий должен сделать заказ,

— должна быть тех.карта или иной регламент, описывающий гарантированный результат с ожидаемым качеством,

— и если это производство с цифровым программным управлением, то к нему должны быть корректные управляющие программы

Далее сама деталь – это заготовка или полуфабрикат, над которым будут производится производственные операции, также нужен инструмент и оснастка.

Чтобы упростить работу с ресурсами мы все отклонения по ресурсам разбили на группы:

— отсутствие — ресурс отсутствует (станок не включен, тех.карта не готова, заготовка отсутствует) тогда обозначается вид ресурса и статус, по которому сотрудник понимает, что дальше ему с ним делать.

— недостача – инструмента не хватает, материала недостаточно, транспорт не достаточной вместимости – при этом формируется уведомление, и сторона получающая данное уведомление понимает, какие действия нужно предпринять по тому или иному виду ресурса.

— повреждение – принимающая сторона инициирует замену или ремонт ресурса, а отвечающая за ресурсное обеспечение сторона понимает, что и где нужно заменить и по какой причине

— несоответствие – выдали не тот инструмент, который указан в тех.карте, или приложили не ту тех.карту и т.д., соответственно мы понимает что ресурс нужно заменить

— восстановить – имеется ввиду, что какой-то ресурс может изнашиваться и по возникновению данного отклонения ресурс нужно восстановить

— запрос на осмотр – контроль качества или иные контрольные операции, когда оператор производственного центра сомневается в каком-то ресурсе — и попросит посмотреть механика на станок или посмотреть контролера на поданные заготовки

— настройка – когда требуется что-то поверить, отрегулировать, откалибровать – при этом должно быть понимание алгоритма действий при возникновении такого отклонения

— излишек – когда станок лучше выключить, чтобы он в холостую не мотал электричество, излишек инструмента вернуть на склад, лишние материалы использовать для другого заказа

Таким образом сформировался сквозной список отклонений от отсутствия до избытка к которому должен привыкать оператор и мог пользоваться этим инструментарием в автоматическом режиме.

Ну и по Оператору – ушел, пересменка, подмена

А также должен быть предусмотрен аварийный вызов или блокировка системы – это тоже отклонения и на них тоже должна быть реакция.

ОТКЛОНЕНИЯ ЗАДАНИЯ

Далее давайте рассмотрим отклонения в процессе выполнения заданий на производство

— останов

Нет работы – отклонение при котором есть рабочий центр и все ресурсы, но мы не выдали ему работу

Обед или перерыв – этими отклонениями тоже можно управлять и некоторые предприятия это успешно делают с помощью подменных сотрудников.

Пересменка – что также является отклонением и тоже поддается управлению и оптимизации

И вариант когда выполнение прервано по аварии

— пауза

Это те отклонения, при которых работа приостановлена и может быть продолжена

Уборка

Замер

Смена инструмента или оснастки или ее регулировка

Проверить качество обработки, если оператор имеет такие полномочия

— запрос

Предусмотрена возможность формировать отклонение для запроса помощи мастера, технолога, механика, контролера

Какие отклонения могут быть при завершении задания:

При завершении задания обычно требуется контроль готовой продукции, а это в категориях:

КОНТРОЛЬ

Первой годной – после которой запускается производство партии

Иногда требуется промежуточный контроль или контроль каждой партии

ЗАДАНИЕ

Часто возникает потребность продления выполнения задания из-за нарушения сроков выполнения.

Мы рекомендуем это делать через отклонение, чтобы не нарушить всЁ сменно-суточное задание!

Т.е. фиксируем, что рабочий центр не успел выполнить задание и требуется согласование на продление.

И уже принимающий решение определяет судьбу – или продолжить или отложить в пользу других более важных заданий.

Иногда требуется сократить или расширить задание.

Или самый идеальный сценарий что задание выполнено.

ЗАБРАТЬ

При завершении задания мы должны освободить рабочий центр и выполнить это по какому-то регламенту — либо сдать партию, к примеру переложить с места на места

— или даже покинуть рабочее место для этого

— или требуется транспорт для сдачи,

— или такой статус, когда нет места и просто требуется освободить рабочий центр для продолжения рабочего процесса.

ОТКЛОНЕНИЯ ТЕХНОЛОГИЧЕСКИХ ПАРАМЕТРОВ

Если на предприятии технология производства отклоняется от заданной это способствует наработке брака, либо перерасходу ресурсов, либо задержкой выполнения заданий по времени и такие отклонения лучше выявлять на начальной стадии, желательно автоматически и устранять их.

В автоматизированной обработке такие сигналы по отклонениям мы можем собирать непосредственно с оборудования с ЧПУ и по основным отклонениям это:

— Таймер включения оборудования

— Холостой ход (когда включенное оборудование не производит полезный продукции)

— Увеличение корректора (когда настройки оборудования изменяют в сторону увеличения производительности — в основном этим грешат предприятия на сделке, это чревато повышенным износом оборудования), а также чтобы нивелировать брак или простой – в любом случае разгон станков – это и брак и повышенный износ оборудования, а иногда даже и поломка дорогостоящего оборудования.

— Уменьшение корректора (к примеру, если оплата повременная, то зачем напрягаться и брать доп. ответственность)

— Также мы рекомендуем для наглядности сообщения с оборудования делить на три группы – красные сообщения (аварийный случай), желтый (срочная реакция), белые(информационные)

— Аварийная остановка оборудования

Отклонение процесса

Превышение нормы времени – ситуация при которой есть плановое время, но исполнитель не укладывается

— определяемся что делать с планом (либо прекращать, либо сдвигать),

— определяемся что это — некомпетентность, халатность персонала или необоснованные нормы,

— или не качественные ресурсы – например не качественная или некомплектная оснастка

Отклонение задания

Автоматически диагностируем, что задание выполняется

— не в той последовательности

— не в установленное время

— или не тем оператором – соответственно уведомляем и контролируем результат.

Отсутствие реакции оператора

Работа не по заданию – станок пилит не то что поручено ИЛИ задание не выдавалось, а станок работает

Целостность данных

Задание без технологии (задание есть а тех.карты на задание нет)

Технология без управляющей программы (на этапе выдачи задания уже сразу предупреждаем с помощью системы)

Не уникальная технология – когда два разных вида продукции делаются по одной и той же технологии

Не уникальная управляющая программа (когда выявлено, что, например, есть две УП с одинаковым названием)

Корректировка кода (когда несанкционированное исправление кода

УП оператором может быть считано программой автоматически и уведомить об этом технолога или другого ответственного сотрудника, который ранее перепроверял это вручную)

Превышение параметров/Снижение параметров

Также можем контролировать снижение или увеличения какого0либо параметра и уведомлять об этом или давать какие-то автоматические поручения сотрудникам или оборудованию)

Отклонение параметров (контроль каких-то коридоров параметров)

Отклонение производственной среды

Расхождение счетчиков (несовпадение данных счетчиков в учетной системе и на оборудовании)

Пропадание сети (отключение сети на всЁм предприятии или локально)

Сбой электропитания

Атака на систему (диагностирование и уведомление по определенным параметрам)

Мы рассмотрели основные виды отклонений, собранных нами из практики на текущий момент, он постоянно расширяется и усложняется, но этих параметров уже достаточно, чтобы предприятие могло контролировать и управлять отклонениями до возникновения более серьезных последствий.

Управляйте отклонениями, а мы и наши системы вам в этом поможем!

Комментарий эксперта ITeam: Методы управления по отклонениям нашли широкое применение в процессах бюджетирования. При планировании проводится проверка вносимых данных на соответствие нормативам и целевым показателям спускаемым сверху, на этапе исполнения бюджетов – контролируются фактические данные в соответствие с заданными лимитами, а при анализе и регулировании – выявляются причины отклонений и вносятся необходимые корректировки.

Старший консультант консалтинговой компании ITeam

Сергей Бежин

I. Управление по отклонениям

1. Сущность управления по отклонениям

Руководители постоянно оказываются перед необходимостью разрешать проблемы, мешающие достижению стратегических целей поставленных перед организацией, например, это может быть:

- выявление брака поставщика;

- задержки поставок и повышение их стоимости;

- несвоевременное выполнение производственных заданий;

- сложность корректирующего влияния на снижение роста себестоимости продукции;

- неудовлетворенность клиентов выполненными заказами по срокам и качеству;

- недовольство персонала;

- и многое другое.

Для эффективного контроля над возникающими проблемами и управления событиями руководителю необходимо уделять свое время не всем деталям процессов, а выделять ключевые, контролировать и управлять ими.

Управление по отклонениям – это система деятельности, основанная на выявлении и доведении до сведения руководителей только тех сигналов, которые требуют его личного внимания. Иными словами, это система, нацеленная на облегчение труда руководителя за счет разделения всей деловой информации на две части:

- с одной могут справиться подчиненные,

- другая же требует вмешательства самого руководителя.

Рассмотрим основные компоненты управления по отклонениям.

Рис.1. Схема компонентов управления по отклонениям

Таких компонентов шесть:

- Измерение – это оценка, часто количественная, различных видов деятельности, которой руководитель занимался в прошлом или выполняет теперь. Без подобной оценки невозможно выявление исключений, требующих вмешательств.

- Прогноз – это анализ полученных при измерении оценок, основанный на понимании задач развития организации и экстраполяции выявленных тенденций на будущее.

- Отбор – обеспечение знания критериев, которыми следует руководствоваться управленческому персоналу при достижении стоящих перед организацией целей.

- Наблюдение – стадия оценки ситуации, которая дает руководителю сведения о текущем состоянии дел.

- Сравнение – фактическое состояние дел сравнивается с плановым, выделяются отклонения от нормы, требующие внимания и доводятся до соответствующего уровня руководства.

- Принятие решения – осуществление действий, необходимых для того, чтобы:

- во-первых, восстановить контроль хода событий,

- во-вторых, скорректировать нормативы оценки деловой информации в соответствии с изменившейся обстановкой,

- в-третьих, использовать открывшиеся возможности.

2. Что дает руководителю управление по отклонениям?

Для компаний, использующих этот метод управления, установлен реальный управленческий эффект:

- экономия времени руководителя, который получает возможность заниматься лишь немногими более значительными проблемами, предоставляя решение прочих многочисленных задач подчиненным, т. е. делегируя им соответствующие полномочия;

- концентрация времени на более важных направлениях в сфере управления;

- фильтрация и распределение информации для принятия решений на различные уровни;

- сокращение количества принимаемых решений, которые ежедневно приходится принимать руководителю, тем самым, уменьшая нагрузку на нервную систему;

- повышение обоснованности решений и уменьшение вероятности появления ошибок, т.к. метод заставляет глубоко изучать прошлый опыт по накопленной статистике для повышения качества решения;

- рост эффективности использования квалифицированных сотрудников;

- предупреждение отклонений, позволяющее избежать авральных ситуаций;

- улучшение взаимодействия между подразделениями.

II. Калькуляция себестоимости по нормативным издержкам и анализ отклонений.

1. Вводная часть

Система финансового контроля, при помощи которой можно детально проанализировать отклонения фактических результатов от нормативных и сметных, т.е. получить данные позволяющие управлять затратами более эффективно, называется калькуляцией себестоимости по нормативным издержкам.

Калькуляция себестоимости по нормативным издержкам наиболее применима для компаний, деятельность которых состоит из ряда общих или повторяющихся операций, и там, где можно определить количество исходных ресурсов, необходимых для производства каждой единицы продукции. Особенно ее целесообразно применять на предприятиях обрабатывающей промышленности, например, в машиностроении.

Рис.2. Схема функционирования системы калькуляции себестоимости на основе нормативных издержек

2. Анализ отклонений

Прибыль, как основной показатель работы предприятия, может иметь отклонение от запланированного значения, которое в свою очередь можно разделить на отдельные составляющие.

Рис. 3. Анализ отклонения по прибыли на основе системы калькуляции себестоимости

В свою очередь общее отклонение по производственным расходам анализируется на основе составляющих отклонений.

Рис. 4. Анализ отклонений на основе системы калькуляции себестоимости по переменным издержкам

В машиностроении особо важными и наиболее весомыми являются отклонения по производственным расходам.

Поэтому рассмотрим далее только составляющие отклонений по производственным расходам.

3. Отклонения по материалам

Отклонение по цене материалов (ОЦМ) равно:

ОЦМ = (НЦ – ФЦ) * КМ

Где:

НЦ – нормативная цена единицы материалов;

ФЦ – фактическая цена закупленной единицы материалов;

КМ – количество закупленного материала.

Основные причины отклонений:

- Отрицательное отклонение из-за низкой эффективности работы с поставщиками

- Отрицательное отклонение вследствие рыночного повышения цен поставщиков

- Положительное отклонение ввиду низкого качества материала, обнаруживаемого при входном контроле

- Положительное отклонение ввиду низкого качества материала, обнаруживаемого в ходе производственного процесса

- Повышение цены поставщиком за срочность поставки

- Положительное отклонение ввиду несоответствия материала техпроцессу

Отклонение по использованию материалов (ОКМ) равно:

ОКМ = (НК – ФК) * НЦ

Где:

НК – нормативное количество материалов, необходимых для фактического выпуска продукции;

ФК – фактическое количество, использованных материалов;

НЦ – нормативная цена материалов.

Основные причины отклонений:

- Положительное отклонение из-за низкого контроля движения материалов между складами

- Положительное отклонение из-за низкого контроля получения в цех и выдачи материалов в производство

- Положительное отклонение из-за закупки материалов низкого качества

- Положительное отклонение из-за краж

- Отклонения из-за изменения технологического процесса

- Отклонения ввиду изменений требований контроля качества

Общее отклонение по материалам (ООМ) равно:

ООМ = НЗ – ФЗ

Где:

НЗ – нормативные затраты на материалы для фактического выпуска продукции

ФЗ – фактические затраты выпуска продукции.

При этом надо учесть, что для расчета общего отклонения необходимо выделить из отклонения по ценам на закупленные материалы отклонение по ценам на использованные материалы.

4. Отклонения по трудозатратам

Отклонение по ставке заработной платы (ОСЗ) равно:

ОСЗ = (НСЗ – ФСЗ) * ФЧ

Где:

НСЗ – нормативная ставка заработной платы;

ФСЗ – фактическая ставка заработной платы;

ФЧ – фактическое число отработанных часов.

Основные причины отклонений:

- Повышение ставки по требованию персонала

- Повышение ставки при сверхурочной работе

- Повышение ставки при усреднении ставки

- Повышение ставки при использовании работника большей квалификации

Отклонение по производительности труда (ОПТ) равно:

ОПТ = (НЧ – ФЧ) * НСЗ

Где:

НЧ – нормативное время в часах, затраченное на фактический выпуск продукции;

ФЧ – фактическое время в часах, отработанное за рассматриваемый период

НСЗ – нормативная почасовая ставка заработной платы.

Основные причины отклонений:

- Повышение отклонения из-за материалов низкого качества

- Повышение отклонения из-за некачественного технического обслуживания станков

- Повышение отклонения из-за использования нового оборудования

- Повышение отклонения из-за изменения технологических процессов

- Изменение отклонений из-за изменения норм контроля качества

Общее отклонение по труду (ООТ) равно:

ООТ = НЗ – ФЗ

Где:

НЗ – нормативные затраты на фактический выпуск продукции;

ФЗ – фактические затраты на труд.

5. Отклонение по переменным накладным расходам

Отклонение по переменным накладным затратам (ОПЗ) равно:

ОПЗ = СНЗ – ФНЗ

Где:

СНЗ – сметные накладные затраты для фактического времени труда основных работников;

ФНЗ – фактические переменные накладные затраты

Анализ отклонений производится постатейно.

Основные причины отклонений:

- Отклонение по труду вспомогательных работников

- Отклонение по косвенным материальным затратам

- Отклонение потреблению электроэнергии

- Отклонение по техобслуживанию

Отклонение по эффективности переменных накладных расходов (ОЭПР) равно:

ОЭПР = (НЧ – ФЧ) * НСР

Где:

НЧ – нормативное время в часах, затраченное на фактический выпуск продукции;

ФЧ – фактическое время в часах, отработанное за рассматриваемый период

НСР – нормативная почасовая ставка переменных накладных расходов.

Причины отклонений, как видим, связаны с производительностью труда основных работников.

6. Отклонение по постоянным накладным расходам

Отклонение по постоянным накладным расходам (ОПР) равно:

ОПР = СПР – ФПР

Где:

СПР – сметные постоянные накладные расходы;

ФПР – фактические постоянные накладные расходы.

Анализ производится постатейно в разрезе центров затрат.

Основные причины отклонений:

- Изменение зарплаты работников среднего звена

- Назначение дополнительных руководителей

- Изменение косвенных материальных затрат

- Отклонение потреблению электроэнергии

III. Управление затратами в современныхERP системах.

Традиционные методы предполагают получение отклонений только после проведения финансовых операций, зарегистрированных в главной книге, т.е. только после совершения действий вызвавших отклонение. Таким образом предотвратить возникновение отклонения уже невозможно, а можно только наказать виновных. Особенно это касается отечественных методов нормативного учета, считающих обязательным, для этого применение 16, 15 и 40 счетов для регистрации отклонений при учете затрат в машиностроении.

Современные системы планирования ресурсов предполагают управление затратами, контролируя выполнение спланированных действий еще до их выполнения. Таким образом, появляется возможность управлять соответствием намерений выполнения фактических действий плановым (нормативным) действиям еще до их фактического выполнения. Управление затратами подчинено не затратам как таковым, а выполнению плана продаж с контролем запланированных нормативов, и соответственно затрат.

Рассмотрим как организовано управление затратами в некотором прототипе такой системы.

1. Управление отклонениями в цене материалов

Для контроля отклонения от плановых цен применяется так называемый журнал коммерческих соглашений:

В этом журнале мы регистрируем:

Код материала – Код связи номенклатуры

Плановую цену материала – Валютная сумма

Дата начала действия цены – Начальная дата

Дата конца действия цены – Конечная дата

Плановые транспортно-заготовительные расходы – Накладные расходы

На любой период можно установить плановую цену, как общую для всех, так и отдельно для каждого предполагаемого поставщика. В итоге уже при формировании заявки поставщику предлагается в документе плановая цена. Если поставщик предложит другую цену в счете на оплату, то уже при регистрации счета будет зарегистрировано отклонение и только лицо, обладающее соответствующими правами, может разрешить подтвердить такую закупку.

При использовании материала, на который имеется ценовое отклонение, можно рассчитать влияние этого отклонения на себестоимость продукции с учетом зарегистрированной причины отклонения.

Система позволяет контролировать влияние на себестоимость закупок транспортно-заготовительных расходов сравнением накладных расходов, указанных в коммерческом соглашении (поле Накладные расходы) с накладными расходами, распределенными с помощью специальных инструментов на документы закупок.

Кроме того, если имеется ограничение во времени поставки, мы можем выбрать поставщика с наименьшим временем поставки.

2. Управление отклонением по использованию материалов

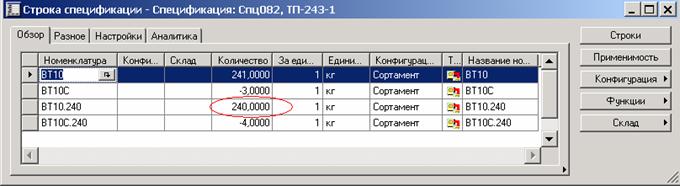

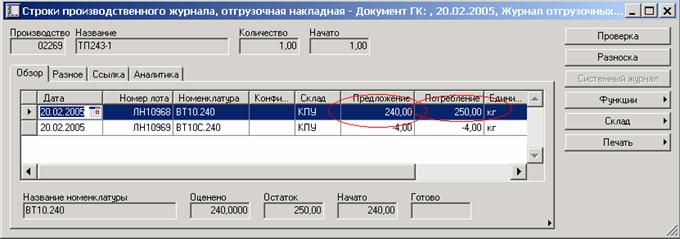

Нормативное количество материала, используемого для изготовления продукции (полуфабриката), закладывается в спецификации продукции (полуфабриката):

Поле Количество.

При запуске производственного заказа предлагается плановое количество (отгрузочная накладная поле Предложение) и при попытке отпустить количество (поле Потребление), отличающееся от планового или замене материала (поле Номенклатура), можно проконтролировать это действие операцией «Одобрения», например, экономистом или соответственно технологом цеха. При утверждении обязательно фиксируется причина отклонения.

Если же утвержденное фактическое количество все же будет отличаться от планового, то отклонение для анализа определяется по плановой цене.

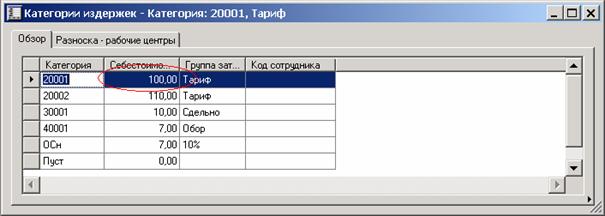

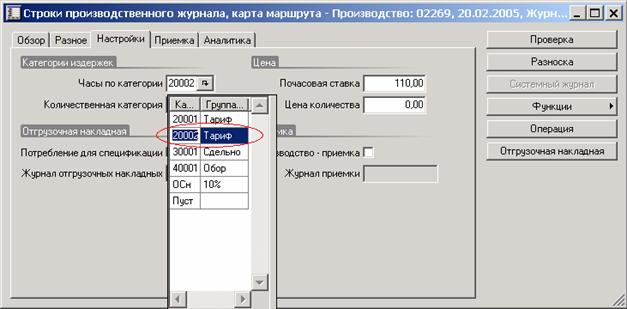

3. Отклонение по ставке заработной платы

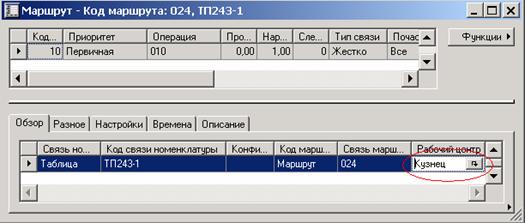

Нормативная ставка фиксируется в таблице категории издержек (поле Себестоимость). Код категории издержек соответствует коду профессии и коду разряда. В плановом маршруте указан код категории издержек соответствующий требованиям технологического процесса.

Если в маршруте производственного заказа (карта маршрута) категория издержек изменяется (замена на специалиста другой квалификации), то утвержденная замена будет предлагаться при выполнении производственного заказа и отклонение зафиксируется в изменении фактической себестоимости продукции.

Затем регистрируется причина утвержденной замены.

4. Отклонение в производительности труда

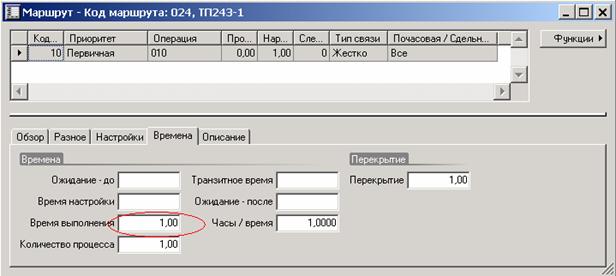

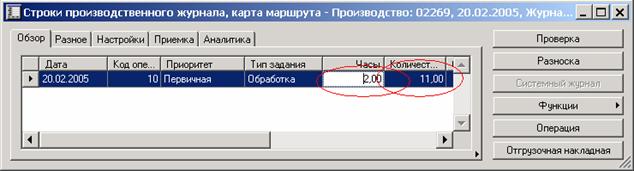

Нормативное время выполнения операции для указанной квалификации персонала (поле Рабочий центр) фиксируется в маршруте изготовления продукции (поле Время выполнения)

При регистрации выполнения операции система предлагает нормативное время, которое меняется на реальное (поле Часы). Также система предлагает количество выпуска (поле Количество), запланированное по заказу, которое также меняется на реальное количество.

В итоге могут быть зафиксированы отклонения по производительности (времени выполнения в часах и количества выпуска).

В каждом случае фиксируются причины отклонений и определяется ответственный центр затрат.

Аналогично контролируются переменные накладные расходы, если имеются нормативы потребления (вспомогательные материалы включаются в спецификацию, материалы и услуги, потребляемые оборудованием включаются в маршрут, как потребление рабочего центра).

Отклонение постоянных накладных расходов контролируется сравнением норматива для центра затрат, описанного в специальной нормативной спецификации, с реальным потреблением материалов или услуг, зарегистрированном в журнале списания.

Как вы обратили внимание, система позволяет не только регистрировать отклонения, но и предупреждать их, то есть управлять затратами в реальном времени. При этом нет необходимости искусственно применять 15, 16, 40 счета, с помощью которых фиксируются последствия отклонений, и остается возможность только определять причины нарушений. Только по постоянным затратам мы не имеем в стандартной функциональности реальной возможности контролировать потребление, что легко исправимо при небольшой модификации системы для контроля при потреблении.

Если Вы читали статью Игоря Карпачева – О стилях и классах? (http://www.cfin.ru/itm/styleclass.shtml), то вышеупомянутые возможности являются непременным атрибутом систем класса «Крупные интегрированные» системы и частично класса «Средние интегрированные» системы, которые тяготеют к крупным (то же относится к некоторым «Новым игрокам»)

Это лишь краткая информация о некоторых возможностях ERP систем.

Кроме управления по отклонениям системы позволяют рассчитать плановую себестоимость продукции по переменным расходам перед запуском производственного заказа на изготовление продукции и получить калькуляцию фактической себестоимости после выполнения производственного заказа. Также, имеется функциональность и специальные решения партнеров, позволяющие распределить и накладные расходы, не учтенные при расчетах. Разговор о формировании себестоимости в ERP системах – это уже предмет отдельного рассказа.

Используемая литература:

- «Стратегическое управление затратами» Дж. Шанк, В. Говиндараджа

- «Нормативный метод учета» Гарифуллин К.Н.

- «Управление по отклонениям» Лестер Р. Биттель

- «Управленческий и производственный учет» Вводный курс. Колин Друри

Автор: Ильгиз Асадуллин

Процесс контроля

составляет основу управления по

отклонениям, которое сегодня в

западных фирмах получило довольно

широкое распространение. Суть его

состоит в том, что все цели, стоящие

перед организацией и ее подразделениями,

содержащиеся в планах или существующие

самостоятельно, формализуются в систему

нормативов, отклонения от которых

выявляются в результате контроля и

служат основой принятия управленческих

решений.

Отклонения от

заданной «траектории движения» возникают

потому, что процесс достижения целей

является не таким гладким, как хотелось

бы. Причинами отклонений могут быть

различного рода непредвиденные ситуации,

возникающие в процессе выполнения

плана, игнорирование исполнителями

необходимых действий из-за небрежности,

усталости, вызванной перегрузками,

некомпетентности, недобросовестности,

злоупотреблении.

Возникающие

отклонения могут быть разными по

масштабам и последствиям. Если они

незначительны, на них можно вообще не

обращать внимания, или подчиненные

могут самостоятельно исправить

положение, не ставя в известность

руководителя. При значительных

отклонениях, создающих опасность для

развития организации или подразделения,

руководителю приходится брать бразды

правления в свои руки.

Для того чтобы

правильно определить момент, когда

руководителю нужно вмешаться в дело,

отклонения классифицируются по

качественным и количественным параметрам,

срокам, причинам возникновения, степени

опасности с определением критических

Значений. Если последние превзойдены,

возникает необходимость вмешательства

руководителя в управленческий процесс.

Таким образом,

руководитель включается в управленческую

деятельность только в серьезных

случаях, положившись в остальном на

опыт и способности исполнителей. Это

позволяет ему не растрачивать на

пустяки силы, время и способности,

сократить количество Принимаемых

решений и дать простор творчеству

подчиненных. Иными словами, часть своих

полномочий по выработке и принятию

менее важных и ответственных решений

руководитель передаёт подчиненным,

не дистанцируясь от них, а наблюдая за

их действиями и при необходимости

поправляя. Для того чтобы такая система

была эффективной, руководитель должен

доверять подчиненным, своевременно

поощрять их за успехи и одновременно

пресекать попытки переложить на него

ответственность за решения.

Управление по

отклонениям используется для обучения

подчиненных, расширения их кругозора,

овладения направлениями деятельности

фирмы, подготовки к более высоким

должностям в будущем.

В то же время

управление по отклонениям связано с

определенными сложностями и негативными

последствиями. Оно культивирует у

руководителей и исполнителей слишком

формальный подход к делу, оценке

ситуации, принятию решений. В результате

при нехватке информации, возникновении

нестандартных ситуаций, особенно

связанных с психологическими аспектами

поведения персонала, в его реализации

могут возникнуть серьезные препятствия.

Внедрение управления

по отклонениям требует создания

специальной системы учета отклонений

и оповещения о них руководителя, что

ведет к дополнительной бюрократизации

управленческого процесса.

Наконец, управление

по отклонениям во многом исходит из

идеи несвойственной деловой жизни

стабильности, усыпляет бдительность,

особенно в отношении незначительных

на первый взгляд отклонений, которые

могут иметь самые неблагоприятные

последствия.

Контрольные вопросы

и задания

1. В чем сущность

контроля?

2. Каковы задачи

управленческого контроля?

3. Перечислите

принципы контроля.

4. Каковы виды

контроля?

5. Какие вы знаете

стадии контроля?

6. Через какие этапы

проходит контроль?

7. Что такое внешний

контроль?

8. В чем сущность

внутреннего контроля?

9. Каким должно

быть соотношение внешнего и внутреннего

контроля?

10. Что такое

управление по отклонениям, в чем его

преимущества и недостатки?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Подробности

- Опубликовано: 03.01.2019 10:24

- Автор: Першин Дмитрий Сергеевич

- Просмотров: 861

Аннотация: в статье даются практические рекомендации по тем способам, которые можно применить для корректировки отклонений в таких параметрах проекта, как: содержание, ресурсы, сроки и стоимость. Сложность заключается в том, что все четыре параметра проекта сильно между собой взаимосвязаны и изменение одного неминуемо приводит к обновлению другого. Результаты анализа говорят о следующем: применение согласованных процедур обработки изменений в объеме проекта позволяет контролировать содержание, увеличение сроков проекта можно ограничить за счет сокращения работ или увеличения числа человеческих ресурсов, потребность в допресурсах компенсируется перераспределением существующих, в стоимость проекта обязательно нужно включать разумный %-погрешности.

Скачать: PDF (статья), PDF (выпуск №5).

Ключевые слова: управление отклонениями, проектные отклонения, управление по отклонениям, блок-схема управления отклонениями, сценарии управления отклонениями, управление отклонениями в проекте, отклонения проекта и их минимизация, управление временем выполнения проекта, реагирование на отклонения, управление проектными отклонениями, понятие и виды проектных отклонений, стандарты управления проектами.

1. Введение

Внедрение крупных программных систем подразумевает использование различных методологий имплементации, например: Accelerated SAP, Microsoft Dynamics Sure Steps или Oracle Unified Method. Прикладная методология, предлагаемая по умолчанию вендором программного продукта, детализирует одну из трех классических моделей имплементации: каскадную, итерационную или спиралевидную. Помимо этого существуют определенные правила по управлению проектами вне зависимости от его содержания, которые называют PMBoK (Project Management Body of Knowledge, свод знаний по управлению проектами) [1].

PMBoK подразумевает выделение в проекте ряда ключевых параметров, каждый из которых необходимо планировать, выполнять и осуществлять его мониторинг. Любые отклонения параметров от плановых значений требуют корректировочного действия. Свод знаний разработан американским институтом PMI и имеет длительную историю. На начало 2022 года в русскоязычной литературе доступна PMBoK шестой версии, а в англоязычной – седьмой. Каждая версия PMBoK дополняется новыми подходами, так ранее широкой огласке получили механизмы искусственного интеллекта в управлении проектами, сейчас же активно обсуждается применение принципов гибкой разработки Agile.

Для прочтения книга PMBoK весьма сложна. Определенно знакомство со сводом знаний необходимо начинать, предварительно реализовав хотя бы один проект, в противном случае вы не поймете посыл книжки. В контексте данной статьи, мы ограничимся рассмотрением ERP-проектов. Использование PMBoK в проектах имплементации корпоративных информационных систем выглядит выигрышным, по крайней мере, это позволяет структурировать характеристики проекта и вести их непрерывный контроль. Существенным упущением PMBoK является отсутствие рекомендаций по способам обработки отклонений, что противоречит циклу Деминга [2]. Вполне возможно, это было сделано сознательно, так как невозможно предложить универсальные механизмы для всех предметных областей проектов.

2. Цель и задачи

Цель статьи состоит в рассмотрении способов и методов обработки отклонений в проектах внедрения ERP-систем, что позволит реализовывать программное решение в установленный срок и с заданным качеством. Достижение цели потребует проработки следующих задач:

- обзор PMBoK с точки зрения ведения ERP-проектов;

- рассмотрение параметров PMBoK, релевантных обработке отклонений;

- анализ способов и методов обработки отклонений в ERP-проектах.

3. PMBoK в проектах внедрения ERP-систем

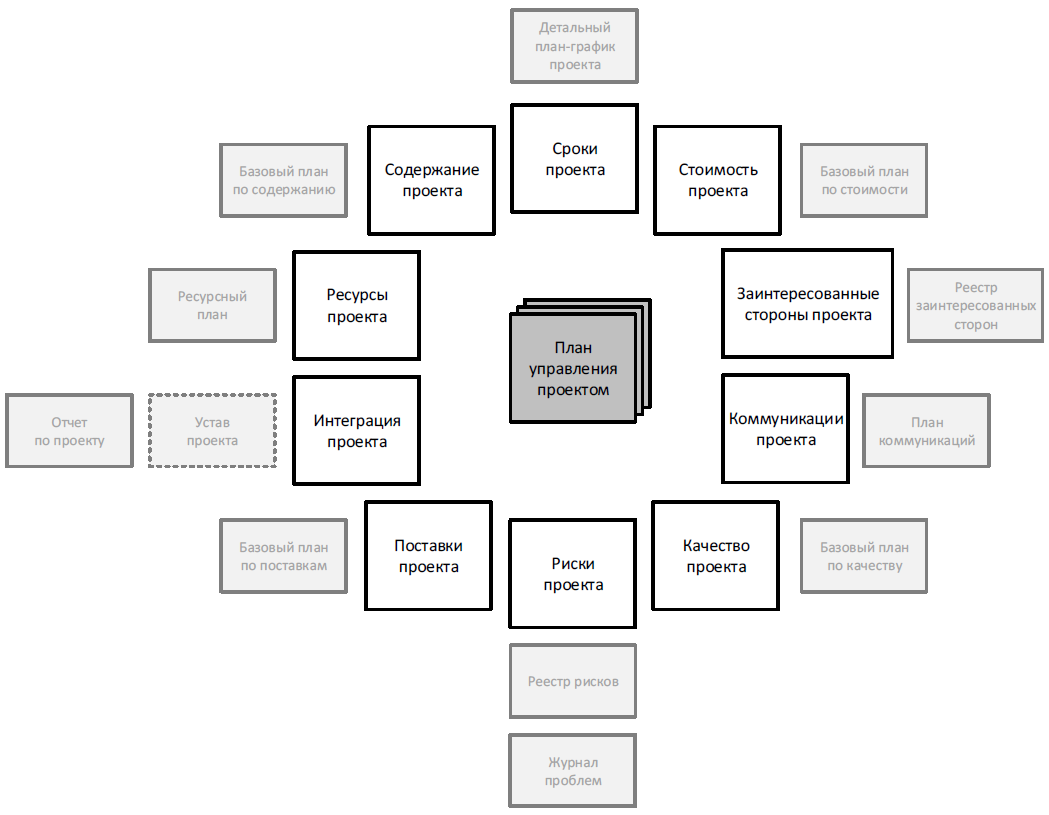

Внедрение ERP-систем включает в себя большое число задач, относящихся к приложениям, данным, технике, бизнес-процессам, изменениям и непосредственно управлению проектом [3]. Первые пять активностей определяют содержание проекта, а последняя используется для управления этим содержанием. Для того, чтобы качественно управлять проектом, PMBoK регламентирует выделение десяти параметров контроля, приведенных ниже (рис. 3.1):

- интеграция;

- ресурсы;

- содержание;

- сроки;

- стоимость;

- заинтересованные стороны;

- коммуникации;

- качество;

- риски;

- поставки.

Рис. 3.1. Параметры контроля для проекта внедрения ERP-систем согласно PMBoK

Параметр интеграции необходим для задания целей и задач, ограничения объема, указания последовательности, продолжительности и состава фаз проекта, что документируется в уставе проекта. Здесь же обсуждается порядок отслеживания работ, обработки изменений в содержании проекта, а также перехода между этапами и завершения проекта. Следуя названию, параметр обеспечивает взаимодействие всех проектных задач.

Следующие четыре параметра тесно взаимосвязаны между собой: содержание, ресурсы, сроки и стоимость проекта. Мы уже упомянули в начале раздела, что включает в себя содержание ERP-проекта. Обычно рамки проекта ограничивают сроками, поэтому, чтобы реализовать проект вовремя, выполняется оценка и последующий набор необходимого числа человеческих ресурсов. Умножая человеческие ресурсы на ставку сотрудников и добавляя %-погрешности, получаем предварительный бюджет проекта.

Эффективное управление проектом подразумевает выстраивание нужных коммуникаций со всеми вовлеченными участниками. Для этого PMBoK специфицирует параметры, определяющие заинтересованные стороны и коммуникации с ними. Для каждого участника определяется степень его влияния и заинтересованности, в зависимости от которых, задается регулярность, состав и продолжительность встреч. Таким образом, решается задача поддержания информированности сотрудников о прогрессе проекта.

Если часть содержания передается для выполнения внешнему субподрядчику, то последующая работа с ним контролируется через параметр поставок. Контроль качества выполняемых работ в контексте ERP-систем чаще всего подразумевает дополнительные активности по проверке и согласованию всех проектных документов. В рамках финального параметра проекта ведется идентификация, качественная и количественная оценка негативных рисков.

4. Параметры контроля ERP-проектов

Философия PMBoK строится на цикле Деминга или, как его часто называют, PDCA-цикле. Суть цикла расшифровывается из названия: P – планировать (Plan), D – выполнять (Do), С – контролировать (Control) и A – корректировать (Act). Таким образом активности для каждого параметра проекта сперва планируются, затем исполняются и лишь в конце корректируются при наличии план-фактных отклонений.

Для последующего анализа способов обработки отклонений, еще раз подробнее посмотрим на все параметры ERP-проекта, за исключением интеграции, так как он является объединяющим. Во внимание будем принимать лишь те из них, которые существенно влияют на ход выполнения проекта и являются контрактными обязательствами исполнителя перед заказчиком.

Параметр поставок подразумевает заключение договора между исполнителем и субподрядчиком. Тогда обработка отклонений является фактически ответственностью внешнего контрагента, но не исполнителя. Параметры проекта, определяющие заинтересованные стороны, коммуникации между ними, качество и риски не фигурируют в контракте. Обработка возникших в них отклонений ведется в рабочем порядке и не является из ряда вон выходящим событием.

Переходим к взаимосвязанной четверке «содержание-сроки-ресурсы-стоимость». Важно отметить, что содержание, сроки и стоимость являются неотъемлемой частью договора с заказчиком и обязательны к исполнению, в то время как ресурсы чаще всего в нем не фигурируют, поэтому подбор и найм сотрудников является сугубо личным делом стороны исполнителя. Ограничимся проработкой последних четырех параметров ERP-проекта.

5. Обработка отклонений в проектах внедрения ERP-систем

Анализ способов, позволяющих обрабатывать отклонения ключевой четверки ERP-проекта «содержание-сроки-ресурсы-стоимость», начнем с введения формул, показывающих логическую взаимосвязь между ними. Это даст четкое понимание того, каким образом можно влиять на ход проекта:

Срок = Трудозатраты содержания / (Кол-во ресурсов х Коэф.Доступности), (4.1a)

Стоимость = Срок х Кол-во ресурсов х Ставка х (100% + %-погрешности), (4.1б)

где Коэф.Доступности задает доступность сотрудников в виду занятости непроектными активностями, обычно коэффициент не превышает значений 0.8-0.9, а %-погрешности определяет резервную надбавку для стоимости в виду рисков и неопределенностей, чаще всего, следуя принципу Парето, погрешность задается равной 20%.

Самой распространенной ситуацией на проекте является увеличение содержания проекта, т.е. объема выполняемых работ. Здесь не имеет значения, какой вид договора заключен с заказчиком: фиксированной цены или «Время-материалы». Доступные следующие способы реагирования:

- вынесение дополнительных работ во внешний подпроект;

- добавление к текущему проекту при незначительных объемах допработ.

Обычно в рамках параметра интеграции проговаривается и документируется подход по управлению изменениями объема проекта, где четко прописан порядок действий, в случае новых или кардинального изменения ранее зафиксированных требований. Следуя этому подходу, новые требования группируются и реализуются как независимый подпроект (запрос на изменение) силами отдельно выделенных людей. Если произошли незначительные изменения требований и суммарные усилия, необходимые для их реализации, не превосходит заданной величины, например, 5 человеко-дней, чаще всего они включаются в объем проекта без формирования запроса на изменения. Аналогичным образом поступают, если содержание меняется по вине исполнителя.

Изменение содержания проекта неминуемо приводит к необходимости привлечения дополнительных человеческих ресурсов. Рассмотрим методы, позволяющие увеличить ресурсы проекта:

- использование дополнительных ресурсов, не учтенных в исходном бюджете;

- перераспределение ресурсов, доступных на текущем проекте;

- повышение мотивации сотрудников.

Если %-погрешности не задавался, то на проект выводятся дополнительные люди, что приводит к внеплановому увеличению бюджета. Тем самым, проект становится инвестиционным. Такое часто бывает, если изначально была поставлена задача продажи проекта любой ценой. Альтернативная опция состоит в перераспределении имеющихся ресурсов на проекте, допустим, когда участники разделены на команды, загруженные неравномерно. И, наконец, вынужденная мера, когда не сработали первые два способа: переработки, работа в выходные и праздничные дни, что часто называют мотивацией сотрудников.

Изменение сроков проекта – это крайняя мера, так как обычно они обсуждаются до начала проекта и фиксируются в договоре с заказчиком. Здесь следует выделить две возможные причины их изменения: по запросу заказчика или по вине исполнителя. Достаточно часто возникает необходимость изменения даты продуктивного запуска, а, следовательно, и завершения проекта на несколько месяцев, из-за бизнес необходимости, снижения непредвиденных негативных рисков или изменения законодательства. В подобных случаях согласуется запрос на изменение, в контексте которого вся проектная команда продлевается на дополнительный интервал времени. Если же, ощущается необходимость изменения сроков по вине исполнителя, дабы исключить несоблюдение контрактных условий, предлагаются лишь два сценария, следуя логики (4.1а):

- сокращение содержания;

- увеличение числа человеческих ресурсов,

что подробно описано несколькими абзацами выше.

Согласно формуле (4.1б), увеличение бюджета проекта происходит преимущественно по причине привлечения большего числа сотрудников, чем ожидалось изначально. Доступен лишь один способ исключения или, правильнее сказать, нивелирования этой ситуации: изначальное завышение стоимости за счет высокого %-погрешности.

6. Заключение

Несмотря на то, что, казалось бы, есть классические методологии внедрения корпоративных информационных систем, прикладные методы, их дополняющие, международные рекомендации по типу PMBoK, все равно остаются вопросы, ответы на которые нужно предусмотреть заранее. ERP-проекты трудоемки по составу работ и требуют контроля большого числа параметров, критичными из которых являются: состав работ, ресурсы, сроки и стоимость. Знание механизмов обработки отклонений этих параметров от изначального плана позволяет избежать краха проекта.

В статье даются практические рекомендации по тем способам, которые можно применить для корректировки отклонений в содержании, ресурсах, сроках и стоимости ERP-проекта. Сложность заключается в том, что все четыре параметра сильно между собой взаимосвязаны и изменение одного неминуемо приводит к обновлению другого. Суммируя результаты работы, стоит отметить следующее: применение согласованных процедур обработки изменений в объеме проекта позволяет контролировать содержание, возможные увеличения сроков проекта можно ограничить или за счет сокращения работ, или увеличения числа человеческих ресурсов, потребность в допресурсах компенсируется перераспределением существующих, в стоимость проекта обязательно нужно включать разумный %-погрешности.

Литература

- Ширенбек Х., Листер М., Кирмсе Ш.. Руководство к своду знаний по управлению проектами. Руководство PMBoK. Шестое издание. – М.: Олимп-Бизнес, 2019 – 974 стр.

- Степанов Д.Ю. Анализ, проектирование и разработка корпоративных информационных систем: уровень проекта / МГТУ МИРЭА. – М., 2017. – URL: https://stepanovd.com/training/12-erp/17-erp-6-projectlevel.

- Степанов Д.Ю. Анализ, проектирование и разработка корпоративных информационных систем: теория и практика // Российский технологический журнал. – 2015. – т.8, №3. – c.227-238. – URL: https://stepanovd.com/science/31-article-2015-2-erpthpr.

Выходные данные статьи

Першин Д.С. Управление отклонениями в проектах внедрения ERP-систем // Корпоративные информационные системы. – 2019. – №1 (5) – С. 45-52. – URL: https://corpinfosys.ru/archive/issue-5/136-2019-5-pmbokdeviations.

Об авторе

|

Першин Дмитрий Сергеевич – инженер по технической поддержке корпоративных информационных систем. Принимал участие в проектах по развертыванию и поддержке информационных систем в крупных ИТ-компаниях как государственных, так и коммерческих. Имеет более чем 10-и летний опыт работы с ITSM системами и системами виртуализации. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №5

- Дизайн-мышление;

- Международные стандарты финансовой отчетности в РФ;

- Критическое мышление при внедрении КИС;

- Моделирование бизнес-процессов в ERP-проектах (часть 2);

- Управление отклонениями в проектах внедрения ERP-систем.