Зачем нужна топливная карта

Топливную карту также называют заправочной картой и бензиновой картой.

Топливная карта для юридических лиц — это метод расчета за ГСМ на АЗС. Топливные карты для физических лиц аналогично могут применяться, однако в нашем обзоре мы остановимся на особенностях работы с топливными картами для ИП и юрлиц.

Рассмотрим, как работает топливная карта. Организация или ИП заключает договор на топливные карты с выпускающей их компанией. Это может быть поставщик топлива или посредник. По одному договору допускается получение нескольких карт.

Организация принимает топливные карты на учет в бухгалтерии (как это сделать, мы опишем ниже) и выдает сотрудникам. Как правило, это водители, но заправочную карту может получить любой сотрудник, который по своим рабочим обязанностям перемещается на авто и заправляет его бензином. Это может быть директор, менеджер, курьер и так далее. Иными словами, оформить топливную карту могут не только транспортные организации, но и любые другие, где используется транспорт для предпринимательских целей.

Сотрудники расплачиваются на заправках не наличными деньгами, не корпоративными картами, а топливными. Таким образом, можно пользоваться топливной картой как любой другой банковской картой — в качестве средства платежа.

В конце месяца (или с иной периодичностью) организация — эмитент топливных карт представляет отчет по потраченным средствам, а также полный пакет закрывающих документов, который включает в себя и счета-фактуры.

Об НДС по авансовым отчетам мы писали в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете».

Нюансы топливных карт

Особенности применения топливных карт зависят от условий договора с организацией — эмитентом топливной карты. Приведем примеры дополнительных опций при использовании топливных карт помимо оплаты топлива на заправках, в зависимости от условия конкретного договора:

В чем заключаются преимущества топливной карты:

О порядке работы с авансовыми отчетами вы узнайте из статьи «Особенности авансовых отчетов в бухгалтерском учете».

Организация — эмитент бензиновых карт предоставляет доступ в личный кабинет, где можно следить и управлять топливными картами: менять лимиты по расходам на каждую карту, получать подробную информацию в режиме реального времени по расходам (на какой заправке, в каком количестве и на какое топливо были произведены расходы), получать счета на внесение авансовых платежей.

Топливные карты поступили: как учесть

Итак, мы расписали все преимущества топливных карт для юридических лиц. Как оформить такую карту и как вести учет топливных карт в организации?

Для начала выбираем подходящего нам по условиям эмитента топливных карт и заключаем с ним договор.

Получаем топливные карты в необходимом количестве. Карта может предоставляться как бесплатно, так и за плату.

Прием топливных карт от организации-эмитента происходит по акту приема-передачи топливных карт.

Учет топливных карт в бухгалтерском учете зависит от того, выделена ли отдельной строкой цена топливной карты в документах передачи их в организацию или нет.

Допустим, эмитент топливных карт передал по акту десять карт на заправку с выделенной ценой 120 рублей за штуку (в том числе 20% НДС — 20 рублей). Счет-фактура входит в пакет предоставленных документов.

Топливные карты могут использоваться более 12 месяцев, их стоимость менее 40 000 рублей. Учитываем их на счете 10 «Материалы». Делаем следующие проводки:

О новом ФСБУ 6/2020 читайте в нашей статье «Порядок учета основных средств согласно ФСБУ 6/2020».

Теперь допустим, что стоимостная оценка бензиновых карт при передаче не произведена. Этот факт не отменяет необходимости вести бухучет топливных карт. Если их стоимость не указана, то будем вести учет топливных карт на забалансовом счете, например 012, в условной оценке по 1 рублю за 1 штуку. В этом случае при поступлении карт делается проводка:

Топливные карты отпустили сотрудникам: как учесть

Далее топливные карты передаются работникам. Для этого нужно приказ о закреплении топливной карты за конкретным водителем. Приказы не имеют унифицированных форм. Приказ о закреплении топливной карты создается на обычном бланке приказа предприятия, который применяется и в иных случаях. Пример приказа вы можете бесплатно скачать по ссылке в начале нашей статьи.

Кроме того, необходимо заполнить журнал выдачи топливных карт, согласно которому топливные карты выдаются работникам под подпись. Форму журнала организация разрабатывает самостоятельно. Пример бланка журнала учета топливных карт для юридических лиц вы можете скачать в начале нашей статьи бесплатно.

Передача карт на топливо оформляется таким образом:

После отнесения затрат на топливные карты в расходы их учет в бухгалтерии не прекращается. Учет карт на бензин ведут на счете 012, который находится за балансом.

Если карты достались бесплатно и никаких проводок, отраженных в балансе, не делалось, то при передаче заправочных карт сотрудникам также не нужно не делать никаких дополнительных проводок.

В итоге в обоих случаях после передачи топливных карт есть забалансовый счет 012, на котором отражены заправочные карты, закрепленные за организацией.

Учет по топливным картам в 1С 8.3 производится с помощью обычных операций:

- оприходование карт для заправки — функционал «Поступление»;

- отпуск карт для заправки — функционал «Требования-накладные».

Как проводить топливо, купленное по заправочным картам

Учет ГСМ по топливным картам не отличается от учета ГСМ при оплате наличкой, так как применение топливных карт — это лишь способ оплаты бензина.

Учет топлива по топливным картам ведется через проводки:

Для списания ГСМ по топливным картам наличия и использования этих карт недостаточно. Напоминаем, что оплата ГСМ по топливным картам — это лишь подтверждение факта оплаты ГСМ. Для того чтобы принять в расходы затраты на ГСМ, необходимо подтверждение использования ГСМ в предпринимательской деятельности, то есть для получения дохода. Таким подтверждением могут служить путевые листы.

О порядке работы с путевыми листами мы писали в статье «Порядок учета и списания ГСМ по путевым листам в 2022-2023 годах».

Если организация не относится к транспортным, то для учета трат на бензин в расходах заполнять путевки необязательно. Если на автомобилях установлена система слежения за транспортом — система мониторинга транспорта ГЛОНАСС, то обосновать использование бензина для предпринимательских нужд можно на основании данных, выдаваемых электронной системой слежения. Такими данными могут стать маршруты передвижения автотранспорта.

Нюансы отражения ГСМ в бухгалтерском и налоговом учете ищите в «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и получите алгоритм действий по учету ГСМ со ссылками на разъясняющие письма и нормативную базу.

Итоги

Заправочные карты — современное решение вопроса оплаты трат на содержание как автопарка, так и небольшого количества транспортных единиц в организации. Их, как правило, используют для оплаты топлива, но при особых договорных условиях с поставщиком карт ими можно оплатить и шиномонтаж, и автосервис, и прочие сопутствующие траты. Бензиновые карты после списания в бухучете продолжают учитываться за балансом на спецсчете. Для учета карт на заправку ведется журнал, где указано, какому именно работнику была выдана определенная карта.

Правила использования карт ВАЖНО!

Для приобретения нефтепродуктов по топливной карте на АЗС Вам необходимо:

- Передать карту оператору АЗС

- Назвать номер топливораздаточной колонки (и вид нефтепродукта, если топливораздаточная колонка отпускает несколько видов ГСМ), количество литров топлива и ввести в терминал четырехзначный ПИН-код Вашей карты

- Получить от оператора АЗС Вашу карту, чек фискального регистратора и чек терминала

- Произвести заправку транспортного средства

- Если заказанный объем нефтепродукта не поместился в бак, Вы можете получить возврат разницы заказанного и фактически отпущенного Вам объема нефтепродукта на карту — карту необходимо предъявить оператору АЗС

- Если карта для возврата указанной в п.5 разницы объемов нефтепродукта не была предъявлена оператору АЗС, то ее стоимость будет возвращена на карт-счет

Карта защищена ПИН-кодом — при трехкратном наборе неправильного ПИН-кода она блокируется, и дальнейшее обслуживание карты на любой АЗС становится невозможным. При возникновении такой ситуации Вам необходимо связаться с нашими операторами для восстановления ее дальнейшей работоспособности.

Во избежание несанкционированного использования Вашей карты в случае ее утраты (утери, кражи и т. п.) категорически запрещается:

- хранить карту вместе с ПИН-кодом;

- записывать ПИН-код на карте;

- сообщать ПИН-код третьим лицам.

Топливная карта является микропроцессорной картой и для обеспечения ее продолжительной и бесперебойной работы необходимо соблюдать следующие правила:

- избегайте механических повреждений карты, особенно в области микропроцессора и контактной площадки (при предъявлении карты с видимыми механическими повреждениями персонал АЗС вправе не производить отпуск ГСМ во избежание вывода из строя терминального оборудования АЗС);

- не подвергать воздействию сильных магнитных полей;

- не подвергайте карту воздействию высоких и низких температур — температура хранения: −20 °С… +50 °С, рабочая температура: 0 °С… +50 °С;

- не допускайте попадания химически активных веществ (в том числе и нефтепродуктов) на поверхность карты;

- не сгибайте и не перекручивайте карту.

Бухгалтерия

Топливная карта: что это и как пользоваться

Топливная карта — это современное средство расчета за все виды топлива на АЗС. Как выглядит топливная карта? Она представляет собой пластиковый носитель и содержит электронный микрочип, штрихкод или магнитную полоску — внешне почти ничем не отличается от банковской. В мире автолюбителей можно увидеть и другие виды способов для расчета за топливо — приспособления в виде брелоков, подвесок на ключи, пластин.

Зачем они необходимы

Автомобильная индустрия стремительно переходит в «цифру». Рынок топливных карт — один самых быстро растущих. Прибавляет он во всем мире по 2-3 % в год. Больше ни у кого не возникает вопрос: топливные карты — что это и для чего?

Теперь, когда вы знаете, что такое топливная карта, разберемся, с какой целью она используется:

- ими оплачивается бензин и другие виды топлива;

- с их помощью устанавливают лимиты заправок на основе различных критериев;

- реализуется возможность оплаты иных товарных позиций, исходя из условий договора (возможность оплаты завтраков, мойки, шиномонтажа дифференцированно для водителей и персонала);

- для оплаты из личного кабинета сборов (например, взимаемые системой «Платон» с грузовиков свыше 12 тонн);

- для включения в процессинговую систему топливной компании и подачи персонифицированных онлайн-отчетов клиента.

Это интересно. Сейчас в России 70 % топливных карт функционируют в режиме реального времени. Каждая ведущая компания имеет свое приложение и может предоставить вам личный кабинет.

Какими бывают

В управлении своими затратами на топливо вы можете использовать все доступные на территории страны виды топливных карт.

По принадлежности:

- мультибрендовые. Они позволяют водителю комфортно передвигаться на большие расстояния и не зависеть от наличия или отсутствия на пути заправок одной сети. Список дружественных АЗС вам предоставит ваш основной оператор;

- однобрендовые. Действие их ограничит ваши посещения АЗС одной сетью. Но вы сможете воспользоваться всеми программами лояльности постоянному клиенту.

По принципу пополнения баланса:

- «литровые» — позволяют фиксировать стоимость топлива на момент оплаты определенного объема топлива;

- денежные — используются для оплаты фактической стоимости литра на конкретной АЗС.

Принцип их действия похож на функции талонов на бензин. Они широко использовались в СССР и до сих пор еще встречаются. У талонов нет двух важнейших преимуществ пластиковых карт:

- они не позволяют эффективно контролировать расходы на ГСМ;

- ограничивают возможности в потреблении горючего (по ним отпускается определенное номиналом количество литров).

Топливные карты: как это работает

Принцип хранения информации на пластике может быть разным. Микрочип, штрихкод или магнитная полоса обеспечат хранение основной информации о клиенте (владелец, лимит и остаток средств на ней).

Работает этот продукт следующим образом:

- заключается двухсторонний договор;

- на имя приобретателя (держателя) формируется личный кабинет и электронный кошелек;

- на условиях договора счет пополняется денежными средствами;

- после заправки с вас списываются литры топлива и снимается адекватная операции сумма денег;

- после исчерпания лимита заправок карта может быть перевыпущена.

Если эмитент вашего пластика имеет мобильное приложение, вы получаете доступ к просмотру и регулированию своих операций в режиме онлайн. Возможности будут ограничены только условиями договора.

Какими преимуществами обладает

Топливные карты — что это такое? Перечислим самое важное, что получает любой потребитель:

- расчетная единица — литр используемого топлива;

- личный кабинет и онлайн-доступ к нему;

- отдельный счет для учета расходов на топливо;

- полное управление расходами и объемом потребления;

- возможность получать скидки в зависимости от объемов потребления.

Какие возможности получают граждане РФ

Их внедрение стало настоящим подарком для автолюбителей РФ. Им не приходится задавать вопрос: для чего нужны топливные карты. Особенно это интересно для тех, кто старается до минимума сократить количество наличных денег в своих кошельках и карманах.

Для любителей путешествовать удобны мультибрендовые накопители. Они позволяют не привязываться к заправкам одной сети. При этом сохраняется полная информационная прозрачность расходов и преимущества онлайн-пополнения счета.

Если вы передвигаетесь в основном на территории своего региона, вам будут доступны локальные скидки и бонусы, акции и лотереи, проводимые отдельными АЗС. Оплачивайте и дополнительные услуги: мойку, шиномонтаж, общепит.

Фирма-эмитент обеспечивает высокую степень защиты и обслуживание пластика практически на всей территории страны. Операторы сервисного центра по телефону горячей линии всегда объяснят, как пользоваться топливной картой и что делать в нештатных ситуациях.

Зачем топливные карты компаниям

Для бизнеса их использование дает ряд существенных преимуществ:

- онлайн-процессинг позволяет детально контролировать расходы;

- алгоритм контроля над расходами можно настроить под потребности и специфику компании;

- созданы лучшие условия для использования денег на оплату топлива: широко используется отсроченный платеж, оплата частями, VIP-клиентам доступны кредитная линия и овердрафт;

- осуществляется онлайн-обработка транзакций;

- быстро внедряются современные IT-разработки, они учитываются в параметрах договора и настройках пластика;

- используются мультибрендовые накопители для заправки на АЗС партнеров;

- доступны преимущества слияния топливного и банковского приложений;

- существенно экономятся средства компании, в том числе за счет возврата 18 % НДС и сокращения учетных и управленческих функций внутри фирмы.

Подведение итогов

Эксперты считают, что преимущества такого вида пластика еще недостаточно оценены потребителями. Ожидается создание сервисных компаний для оказания услуг третьим сторонам на основе новейших процессинговых решений, использования искусственного интеллекта и интеграции с банковскими продуктами.

Об авторе статьи

Дмитриева Наталья

Предприниматель, проектный менеджер, консультант профессионального и личностного роста

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Налоговые вычеты НДС — это сумма, на которую можно уменьшить налог, исчисленный к уплате. При принятии на учет основных средств применение этого права имеет ряд особенностей. Расскажем, что такое основные средства, каковы правила принятия к учету налога на добавленную стоимость по ним, и поясним, какую сейчас позицию занимают по этому вопросу контролирующие органы.

22 марта 2019

Доплаты и надбавки к заработной плате — это дополнительные выплаты, увеличивающие размер заработной платы сотрудника. Рассказываем, какие компенсации полагаются к зарплате и как их получить.

21 февраля 2019

Согласие на раскрытие налоговой тайны — это официальное разрешение налогоплательщика на использование некоторых сведений в общедоступном формате. Узнайте, зачем нужен документ и как правильно его заполнить.

24 марта 2019

В августе нужно сдавать обязательные отчеты в налоговую и Пенсионный фонд. Кроме того, придется отчитаться в Росстат.

14 июля 2022

Назначение карт

Безналичная оплата (без использования наличных средств, талонов и ведомостей) юридическими лицами или их представителями (далее – держателями карт, ДК) приобретенного топлива на автозаправочных станциях компании «Газпром нефть».

Стандартные правила физической сохранности карты

Держателю карты:

- рекомендуется – бережно обращаться с картой;

- не рекомендуется – сгибать карту, подвергать ее механическим воздействиям или влиянию естественных сред (оставлять под дождем, снегом и т.д.).

Примерный перечень действий держателя с картой, которые могут привести к ее непригодности:

- сгибание карты любым неестественным образом;

- повреждение ее поверхности каким-либо режущим или острым предметом;

- деформация карты вследствие ее удара (падения) о (на) поверхность тротуара, пола и т.д.;

- извлечение (или попытка извлечения) компонентов из карты;

- повреждение или нарушение электронного чипа в ней;

- попадание любой жидкости на поверхность карты либо ее помещение или попадание (пусть и непреднамеренное) в жидкую или полужидкую среду.

Оплата топливной картой (ТК) Газпромнефть стоимости заправки или иных услуг/товаров/работ, если АЗС работает с клиентами по «Предоплате»:

ДК сообщает оператору-кассиру АЗС:

- номер ТРК и нужный ему объем топлива в литрах;

- услугу/работу или реализуемый АЗС товар;

оператор-кассир подсчитывает стоимость заказа и отправляет ее на POS-терминал;

после отображения суммы заказа на его мониторе держатель карты:

- прикладывает ТК к считывающему устройству терминала;

- услышав звуковой сигнал, убирает ее и при необходимости вводит ПИН-код;

после снятия терминалом с карты указанной к оплате суммы денег и распечатки им чека возможен отпуск топлива, товара или выполнение услуг/работ.

Особые или непредвиденные ситуации и их причины:

Бесконтактное считывание информации и транзакция по снятию денег с карты не произведены

Возможные причины – ДК убрал карту до звукового сигнала, карта повреждена или др.

Действия ДК:

Повторно вставить карту в считывающее устройство и самостоятельно вручную ввести ПИН-код. В других случаях следует обратиться к эмитенту карты или на АЗС, где она была приобретена.

Отсутствие на АЗС платежного терминала

Передать карту оператору-кассиру и по его приглашению ввести ПИН-код. По завершении операции по оплате заказанного топлива или товара/услуг/работы оператор-кассир обязан возвратить карту ее держателю и выдать соответствующий чек.

Оплата ТК стоимости заправки или иных услуг/товаров/работ, если АЗС обслуживает клиентов по системе «Постоплата»

Действия ДК:

- предварительно проверить, что баланс ТК, ее лимиты и продуктовые ограничения позволяют оплатить заправку/товары/услуги/работы на АЗС;

- самостоятельно или с привлечением работника АЗС заправить автомобиль необходимым количества топлива, не превышающим товарный ограничитель ТК;

- пройти к терминалу АЗС для оплаты заправленного топлива;

- далее поступить, как и в предыдущем случае.

При возникновении особых или непредвиденных ситуаций действовать так же, как описано выше.

Информация, которая должна быть в чеке, распечатанном терминалом АЗС

По завершении операции по оплате заправки автомобиля, стоимости товара/услуг/работ ДК необходимо убедиться в правильности ее оформления по чеку, распечатанному терминалом. В нем должно быть указано количество и наименование оплаченного топлива (стоимость оплаченного товара/услуг/работ). Кроме того, номер ТК, указанный в чеке, должен соответствовать ее фактическому номеру. В случае несовпадения перечисленных данных ДК следует обратиться к оператору АЗС. Лишь после этого операция считается завершенной и ДК может заправить автомобиль, получить (принять) оплаченные товар, услуги или работы.

К сведению ДК

Если ДК заправляет автомобиль топливом «под завязку» или, если анонсированный им к заправке объем топлива по факту не вмешается в бензобак или иные емкости, коррекция данных по текущей операции выполняется в автоматическом режиме.

При нарушении связи, приведшей к ошибке в проводимой операции, оператор-кассир АЗС должен сообщить об этом ДК и предложить повторно предать ему ТК для корректировки этой операции путем ее отмены и повторного проведения по реальной стоимости заправки, приобретенного товара или выполненных услуг/работ.

В случае невозможности по объективным причинам (сбой в наладке оборудования и др.) корректирования неверно проведенной операции, оператор АЗС обязан совместно с ДК составить акт о расхождении соответствующих данных. Этот документ составляется в 2-х экземплярах. В нем обязательно должна быть указана дата проведения операции, номера АЗС, ТК, неверные и фактические данные о заправке. Один экземпляр этого акта с подписями оператора-кассира АЗС и ДК остается у ДК, а второй с целью корректировки данных по ТК передается оператором АЗС в Управление продаж соответствующего отделения «Газпром нефти».

Коды и причины ошибок, по которым терминал может отказать в проведении операций с ТК

- При действующей связи:

|

Response code |

Информация, выводимая на чеке |

Пояснения |

|

05 |

ОТКАЗ. Карта заблокирована. |

Оплата заправки, товаров/услуг/работ невозможна из-за блокировки ТК. Представителям юридических лиц следует обращаться в администрацию собственной организации. |

|

14, 54 |

ОТКАЗ. Карта неактивна либо просрочена. ОТКАЗ. Истек срок действия карты. |

Проведение операций с ТК невозможно в связи с ее не активностью (истечением срока действия). Действия ДК такие же, как и в предыдущем пункте. |

|

19 |

ОТКАЗ. Повторите операцию. |

Некорректно (неверно) введена информация по проводимой операции. Операцию следует повторить. |

|

34, 59, 68, 80, прочие коды ответа |

ОТКАЗ. Обратитесь к персоналу торговой точки. ОТКАЗ. Коммуникационная ошибка, повторите операцию. |

Операцию следует повторить, обратиться к оператору АЗС или поступить как при ошибке 05. |

|

51 |

ОТКАЗ. Недостаточно средств. |

На ТК недостаточно денежных средств. Представителю юридического лица следует обратиться в администрацию собственной организации. |

|

55,76, 75 |

ОТКАЗ. Неверный ПИН-код. ОТКАЗ. Неверный ПИН-код, превышено допустимое количество попыток ввода ПИН-кода. ОТКАЗ. Превышено допустимое количество попыток ввода ПИН-кода. |

Ввести правильный ПИН-код. При превышении возможного количества попыток введения ПИН-кода ТК блокируется, и ее использование стает невозможным. Действия ДК такие же, как и при ошибке 05. |

|

57 |

ОТКАЗ. Товар/услуга запрещена. |

Превышено ограничение на приобретение товаров или услуг. ТК не дает права на приобретение данных товаров или услуг. |

|

58 |

ОТКАЗ. Операция запрещена в данной торговой точке. |

Конкретная карта в данном регионе к оплате товаров/услуг не принимается. ДК следует поступать, как при ошибке 05. |

|

61 |

ОТКАЗ. Превышен ограничитель по сумме/количеству. |

Превышено ограничение по сумме или количеству товаров/услуг. |

|

65 |

ОТКАЗ. Превышен ограничитель по частоте использования карты. |

Превышено ограничение на частоту использования топливной карты Газпромнефть для приобретения товаров/услуг. Представителям юридических лиц необходимо обращаться в администрацию собственной организации. |

|

69 |

ОТКАЗ. Запрет операции по бесконтактному интерфейсу, используйте чип. |

ДК следует передать топливную карту оператору-кассиру АЗС с целью ее активизации через чип. |

|

82 |

ОТКАЗ. Таймаут от эмитента карты, повторите операцию. |

ДК следует повторить операцию по оплате товара/услуги. А при повторном отказе обратиться в службу техподдержки Продавца. |

|

91 |

ОТКАЗ. Таймаут от эмитента карты, повторите операцию. |

ОТКАЗ. Таймаут от эмитента карты, Повторить операцию. В случае повторного отказа обратиться в службу технической поддержки. |

- При не работающей связи

|

Response code |

Информация, выводимая на чеке |

Пояснения |

|

Z1, Z3 |

ОТКАЗ. Хост недоступен. |

Оплатить заправку, работу или услугу, а также приобретение товара невозможно в связи с недоступностью хоста. Устранить отказ можно путем повторения данной операции. В случае повторного отказа следует обратиться к оператору-кассиру АЗС. |

Рекомендации держателям топливных карт Газпромнефть по их использованию и хранению

С целью сохранности топливных карт в надлежащем рабочем состоянии и предотвращения их преждевременной непригодности рекомендуется

- хранить и пользоваться топливными картами Газпромнефть нужно исключительно в пределах температурного режима: от – 35˚С до + 50˚С;

- избегать их деформирования в результате механического или какого-либо иного воздействия;

- предотвращать загрязнения карты (особенно ее микросхемы);

- не допускать ее попадание в чужие руки;

- не сообщать ПИН-код карты посторонним лицам.

Дополнительные положения:

В случае невозможности заправиться по карте Газпромнефть по любой причине необходимо немедленно связаться с представителем ПРОДАВЦА по телефону +7 (495) 204-13-14.

Возможно вам будет интересно: Наемные водители, бензин и вопрос честности или Почему стоит приобрести топливную карту

- Опубликовано 08.04.2020 11:55

- Автор: Administrator

- Просмотров: 71484

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 — 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

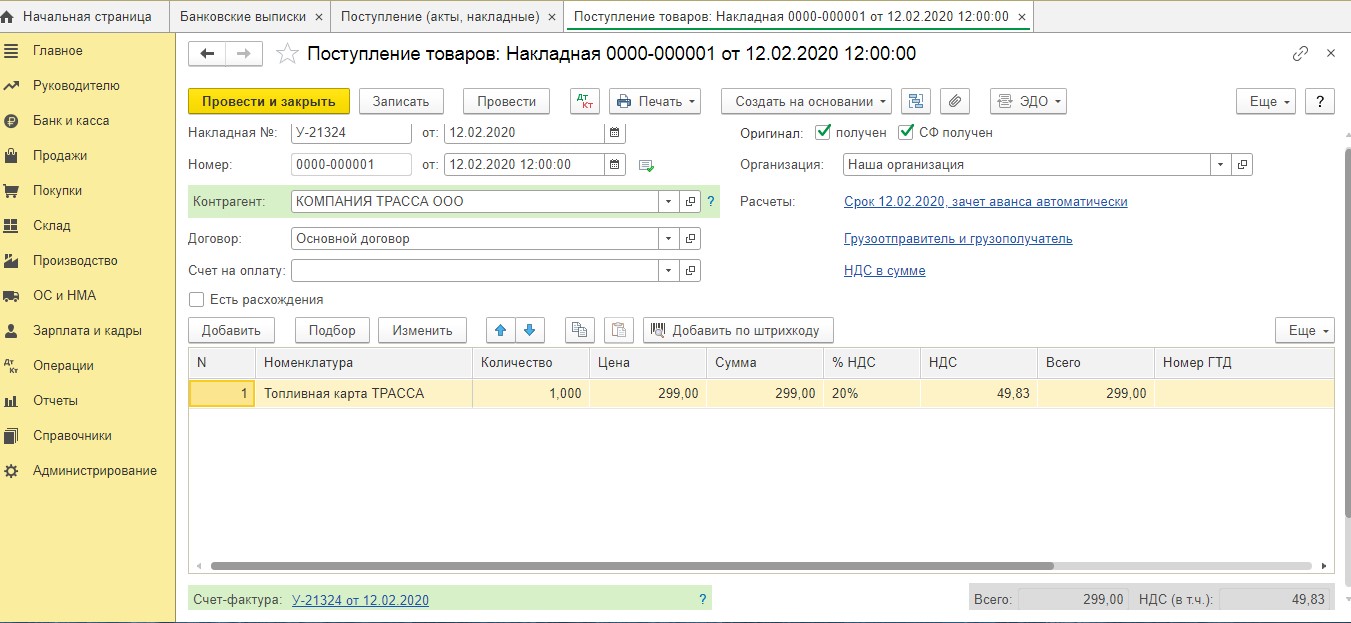

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

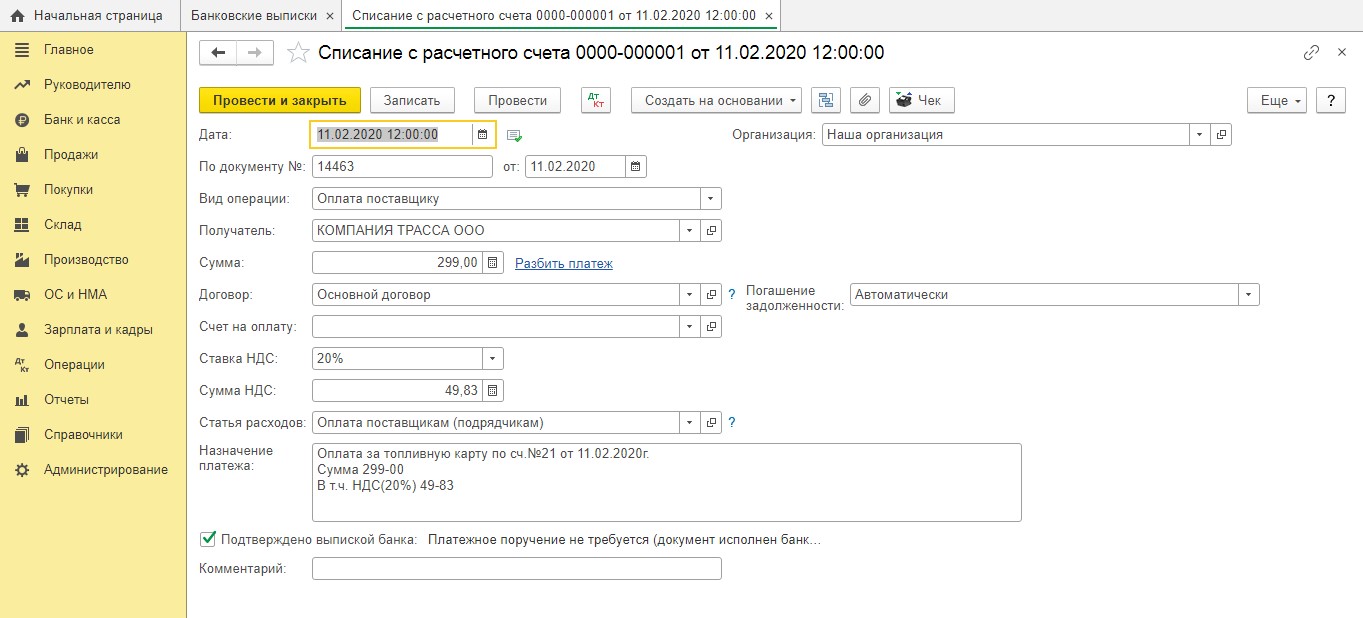

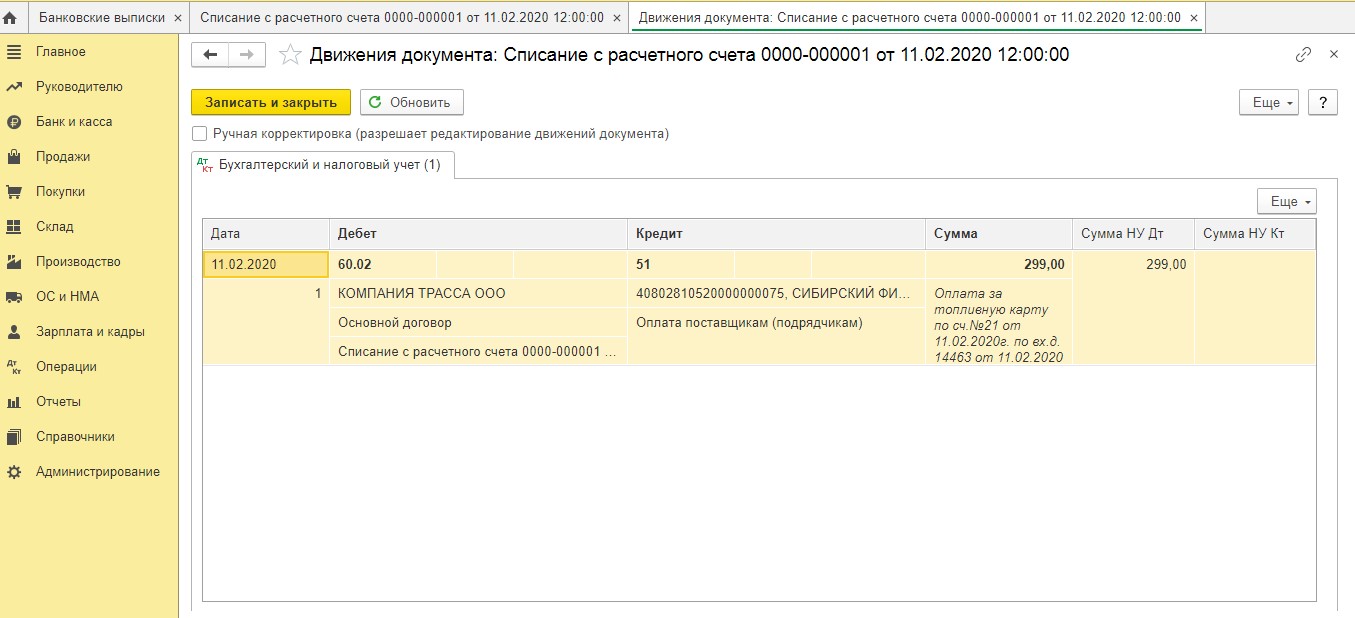

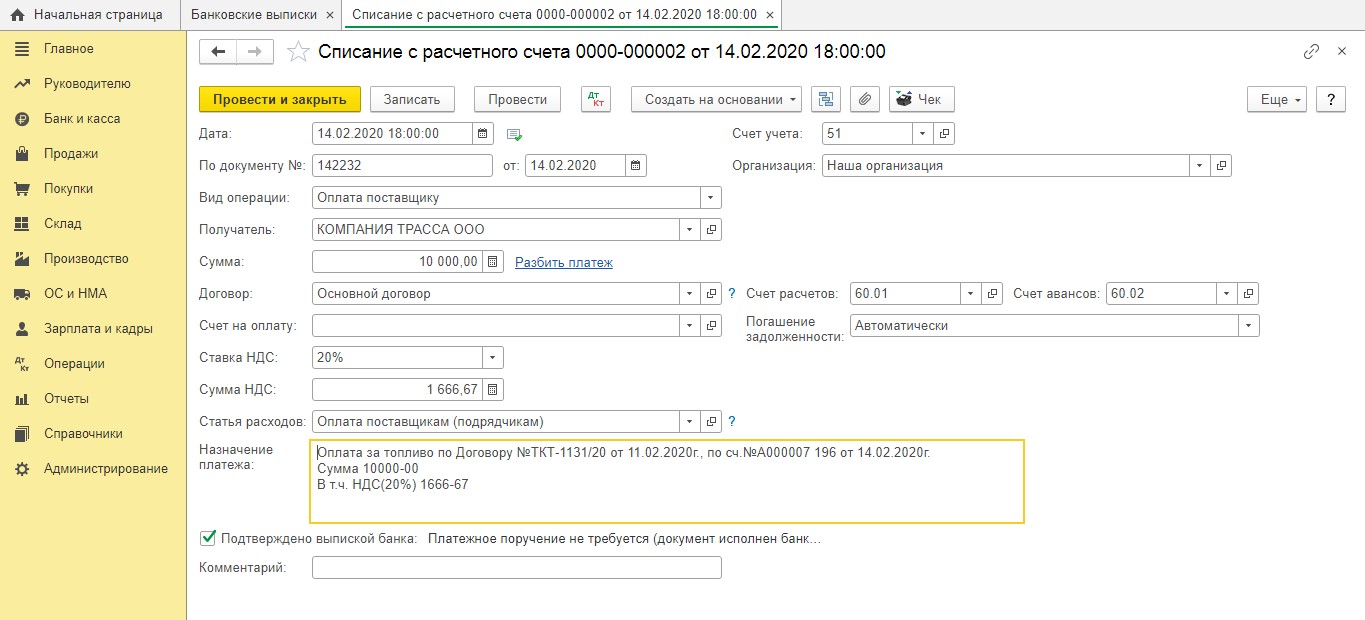

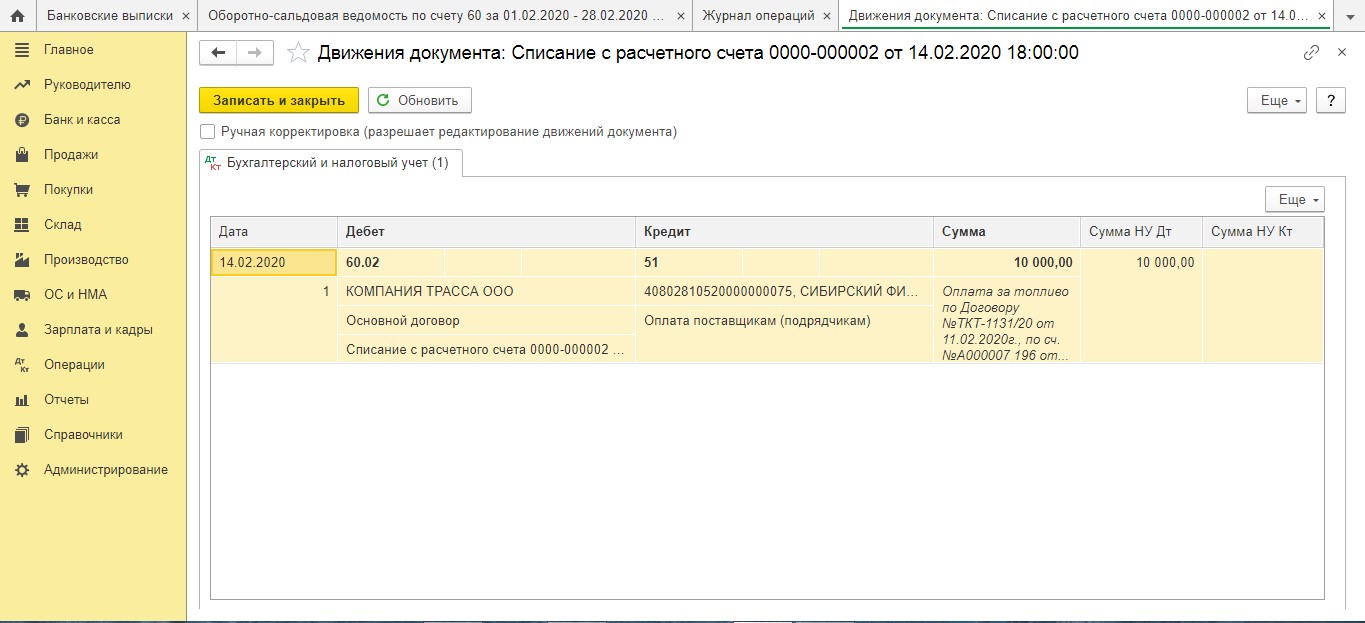

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

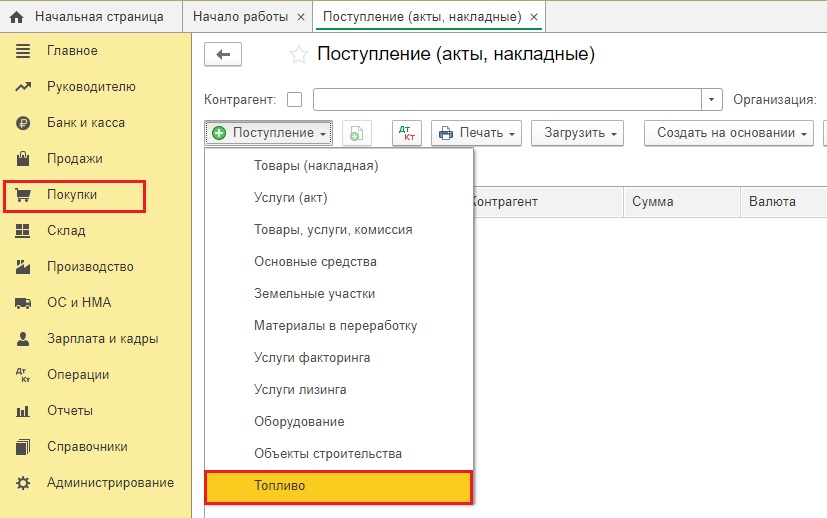

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

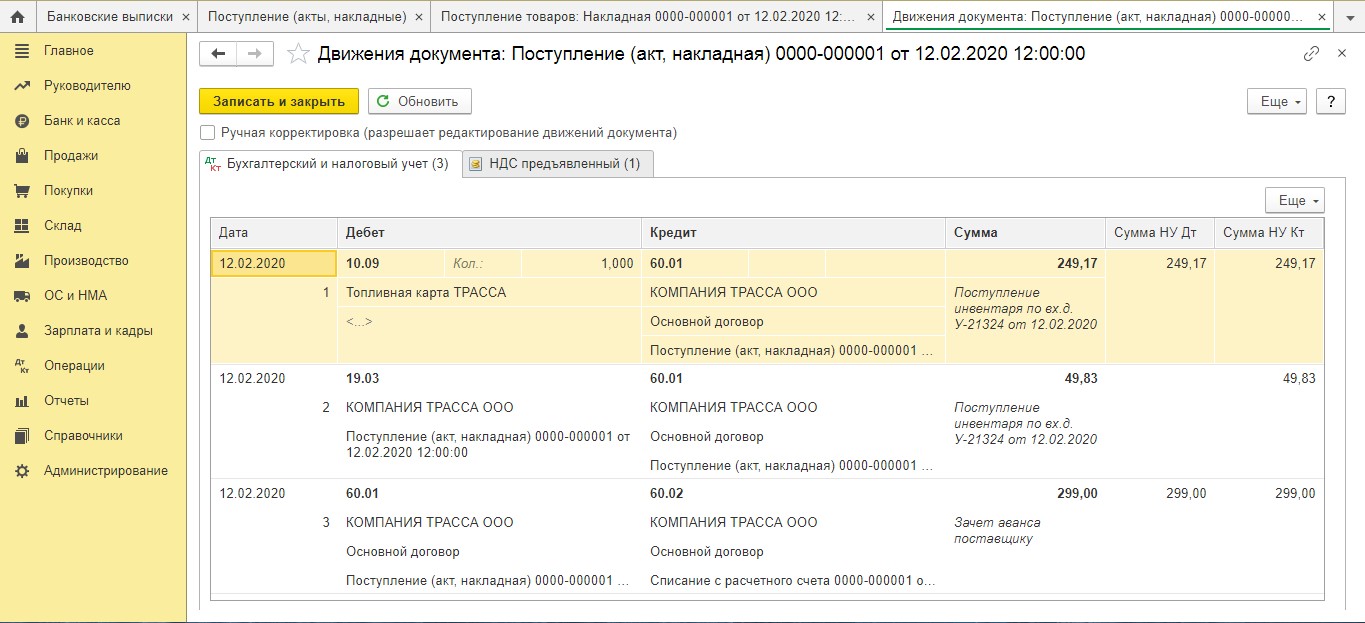

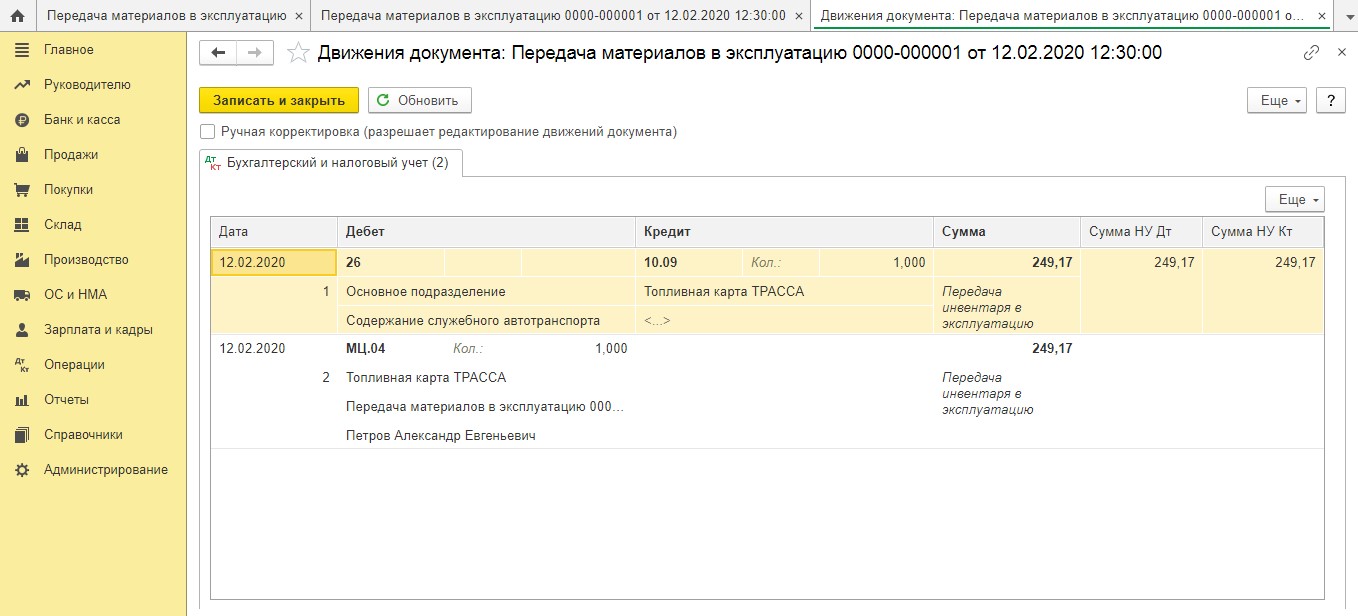

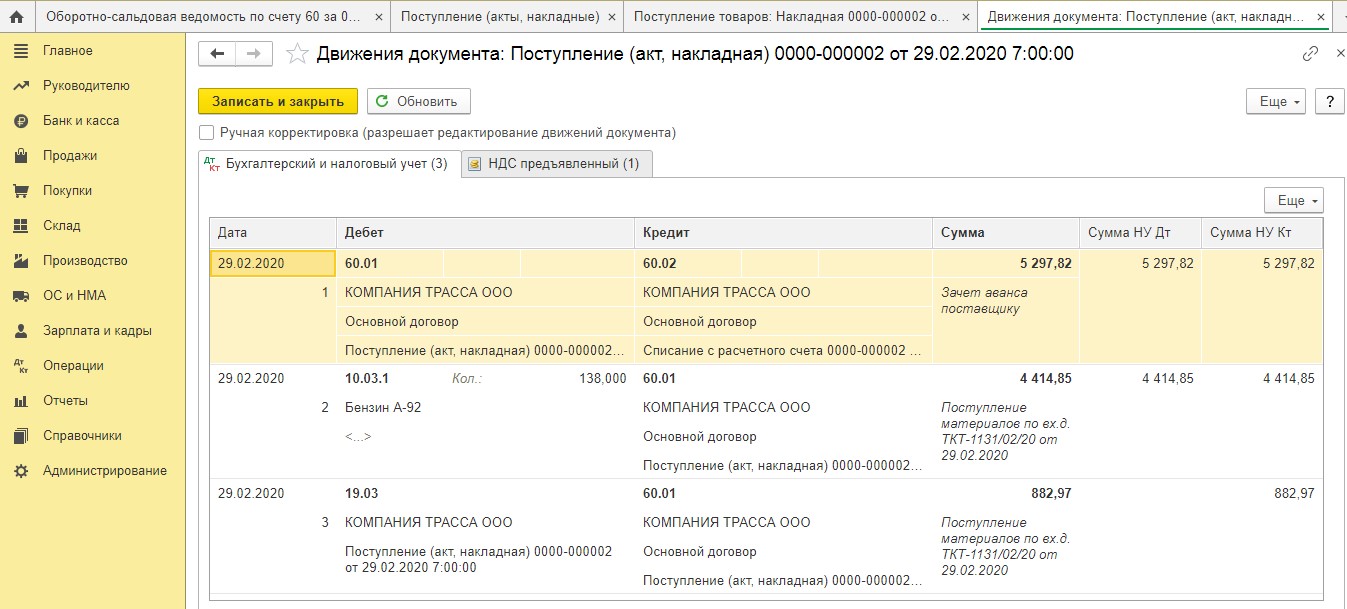

После проведения документа программа сформирует следующие проводки:

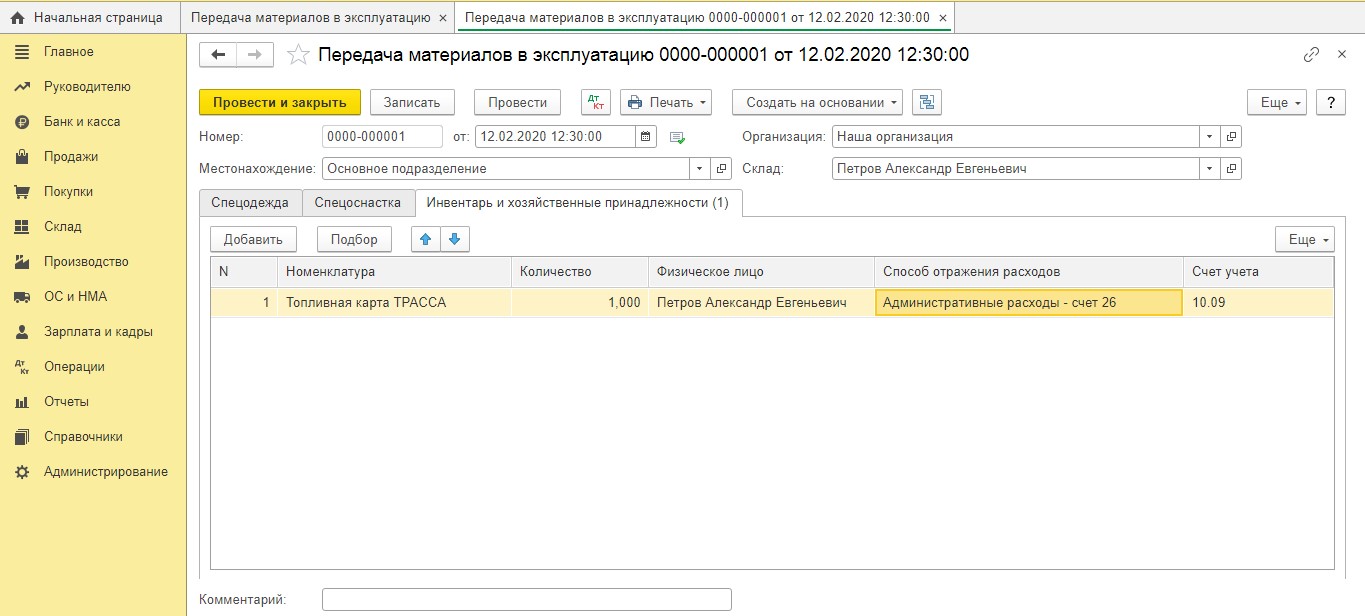

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

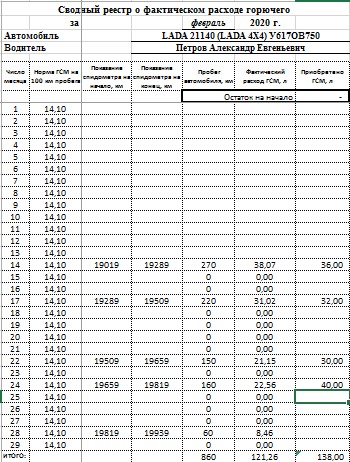

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

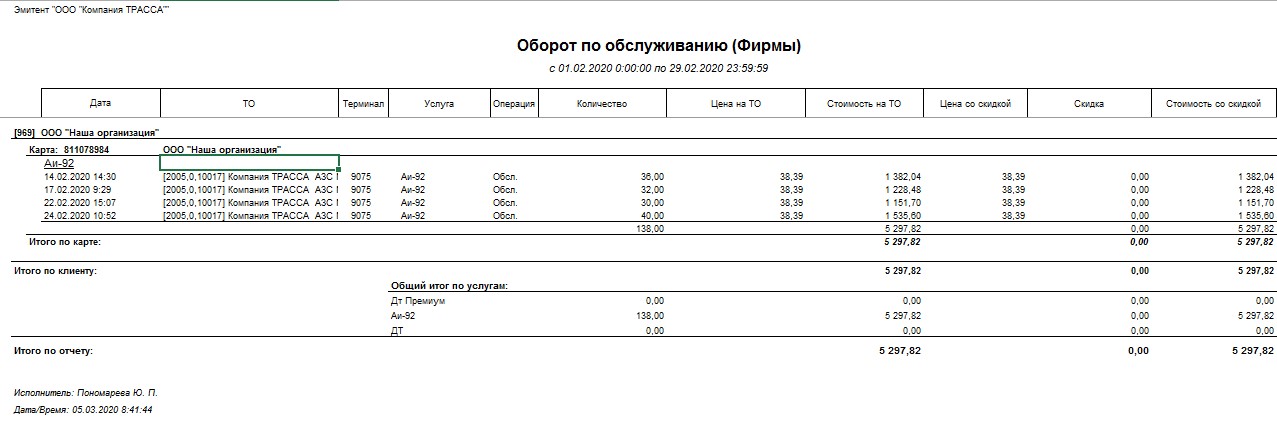

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

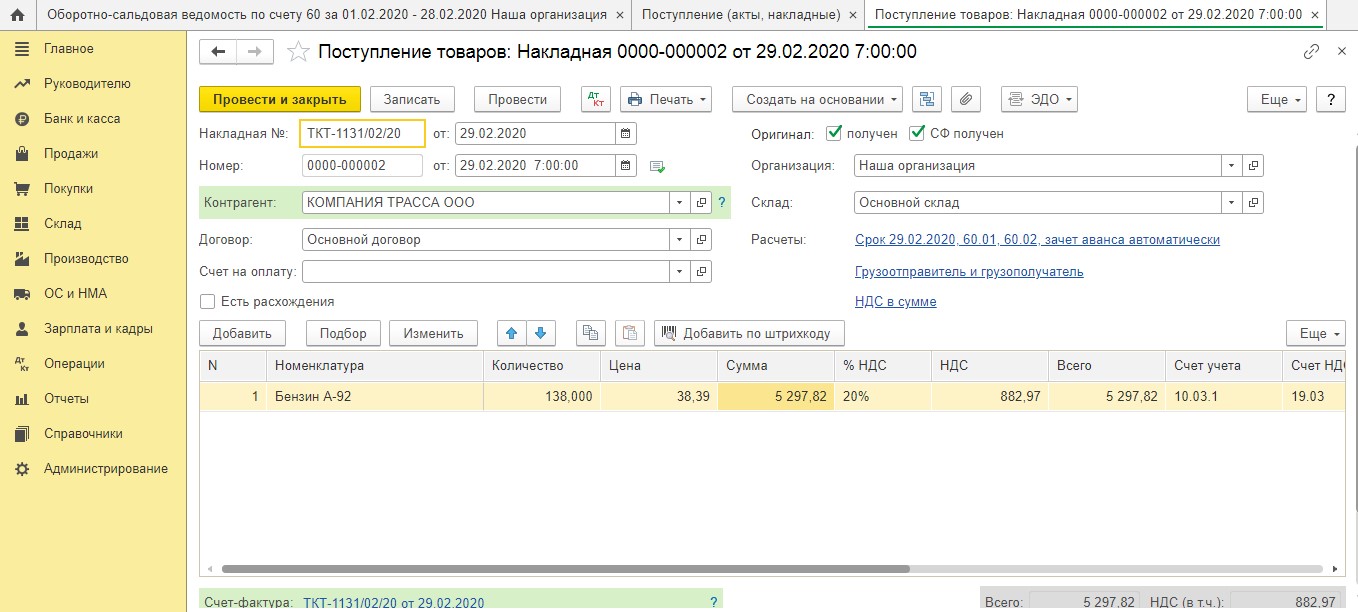

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

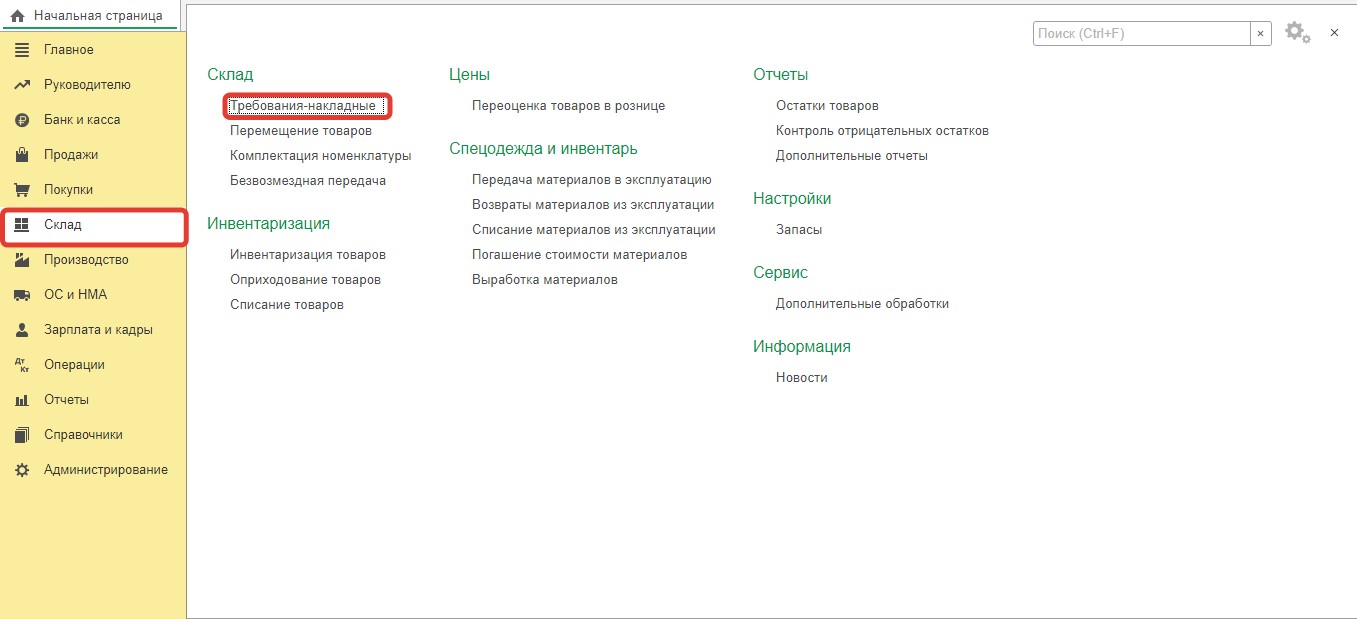

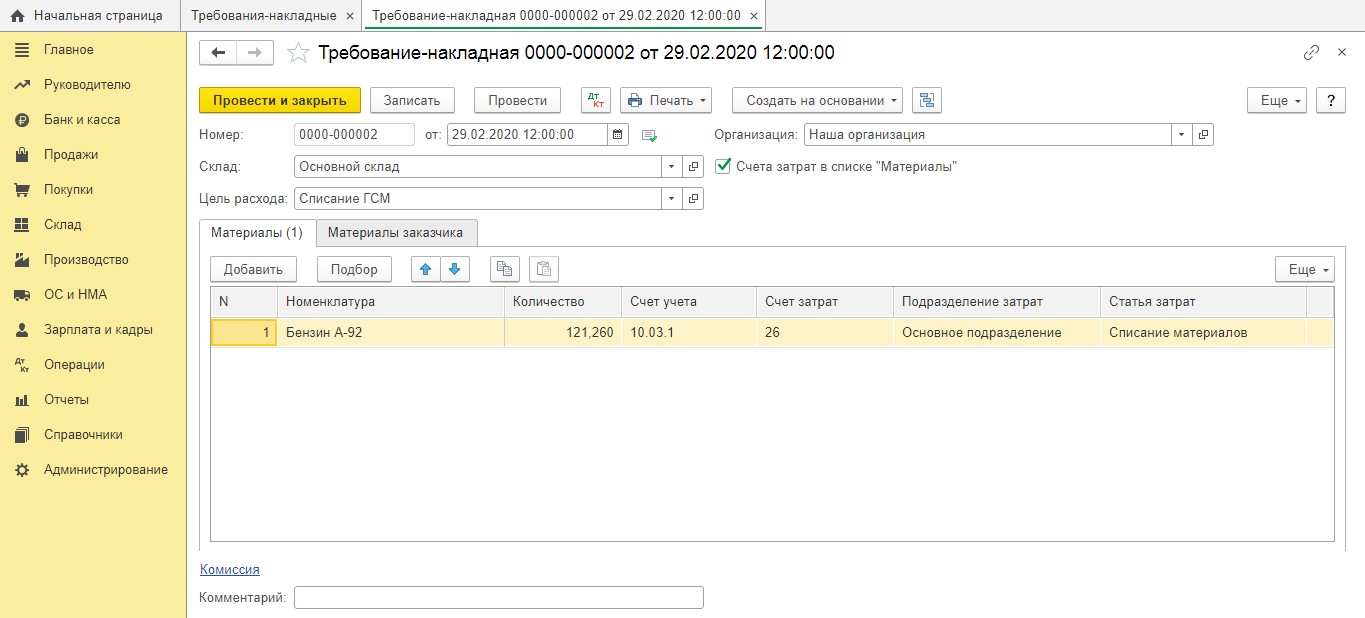

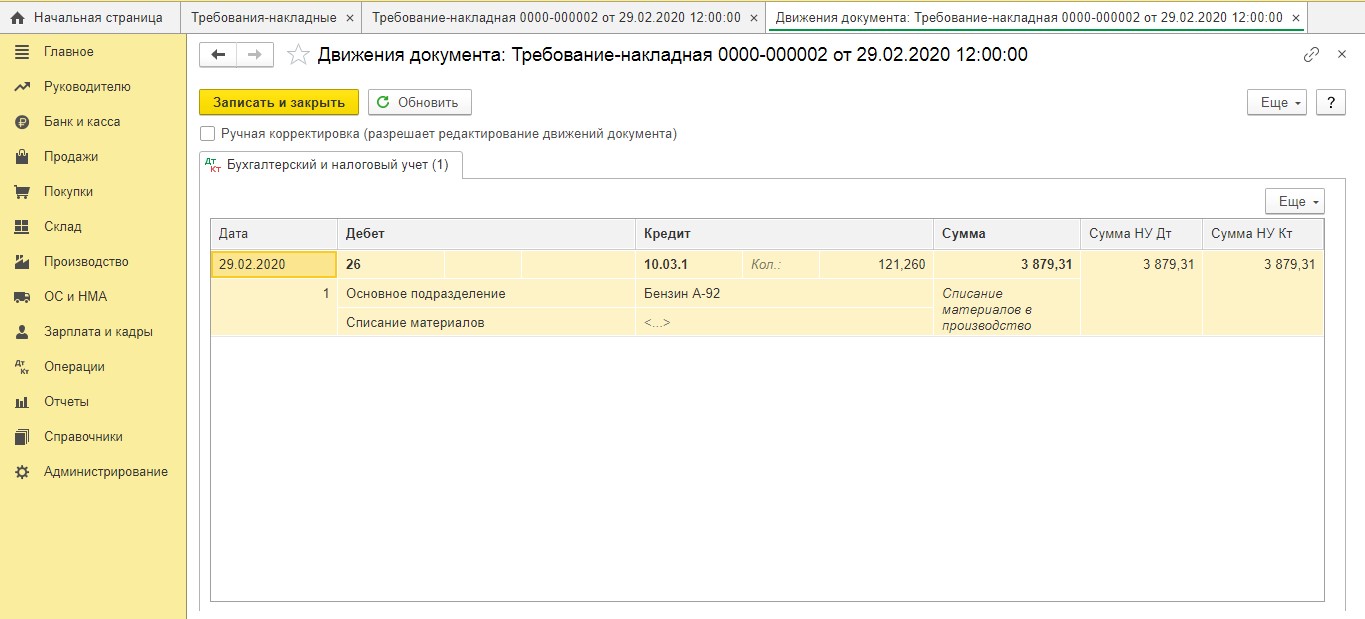

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

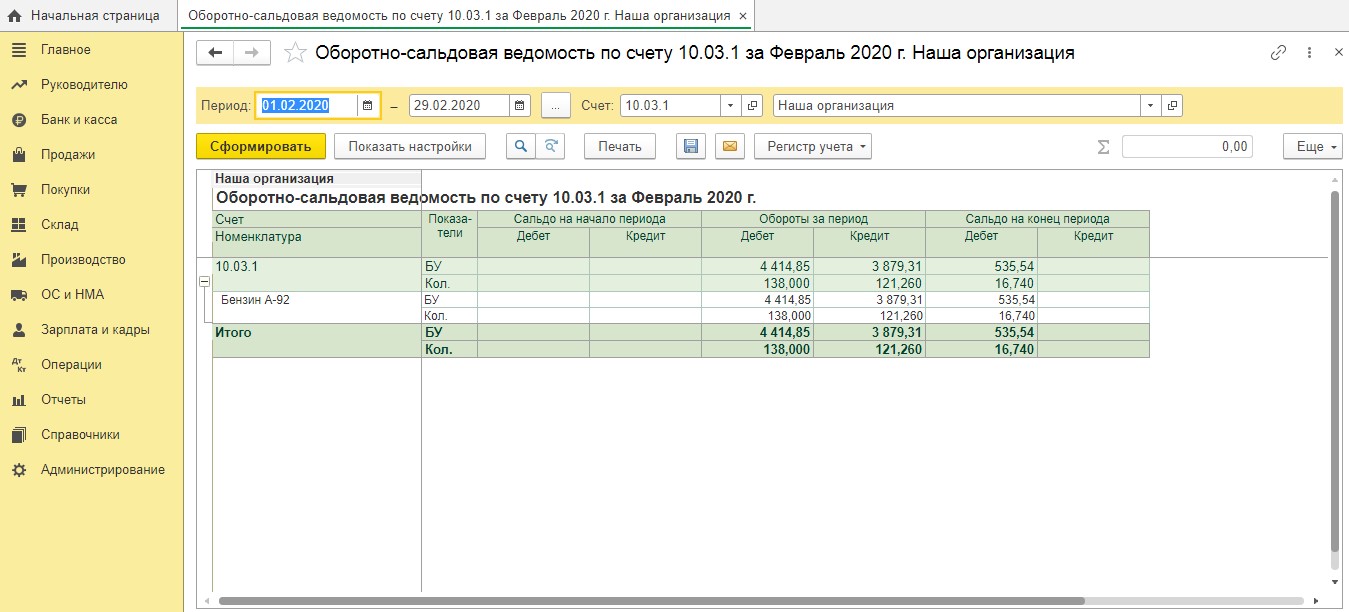

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

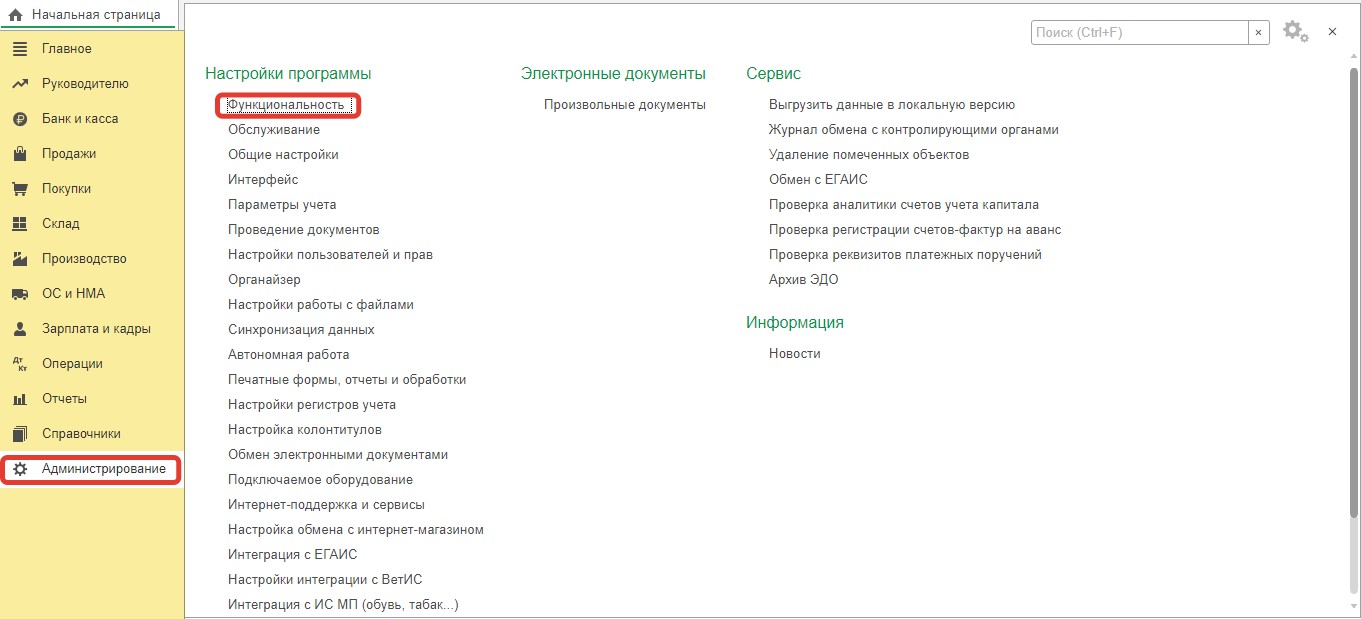

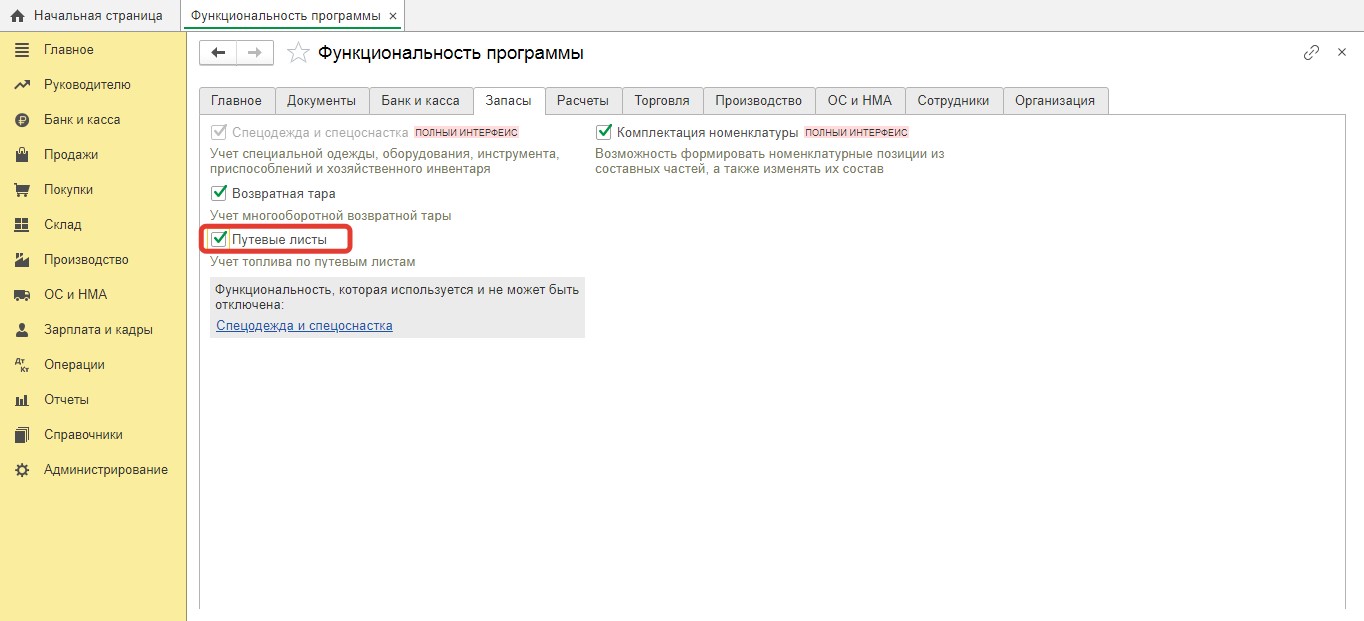

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

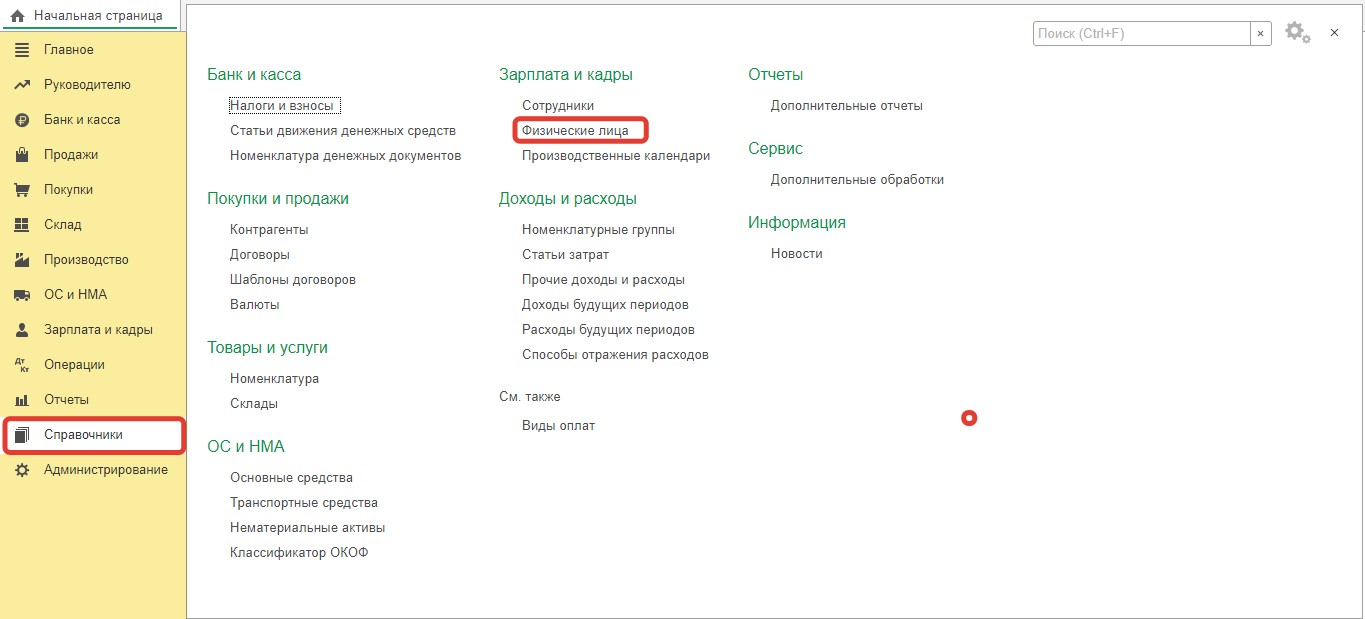

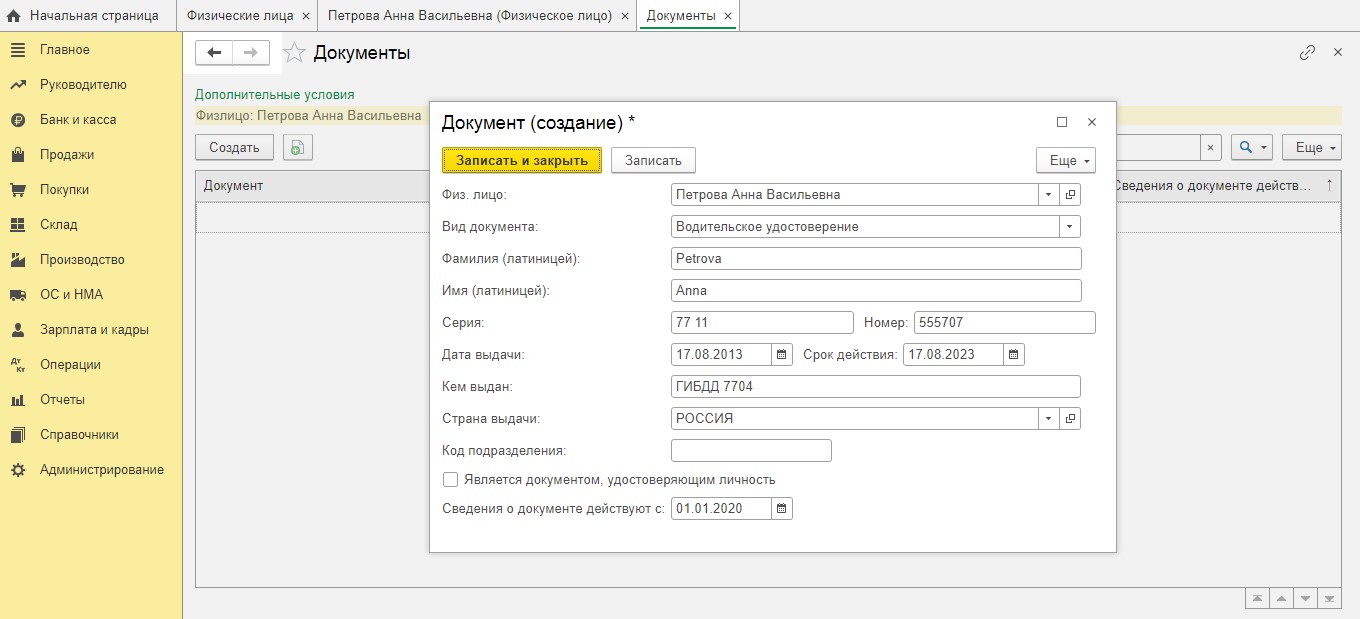

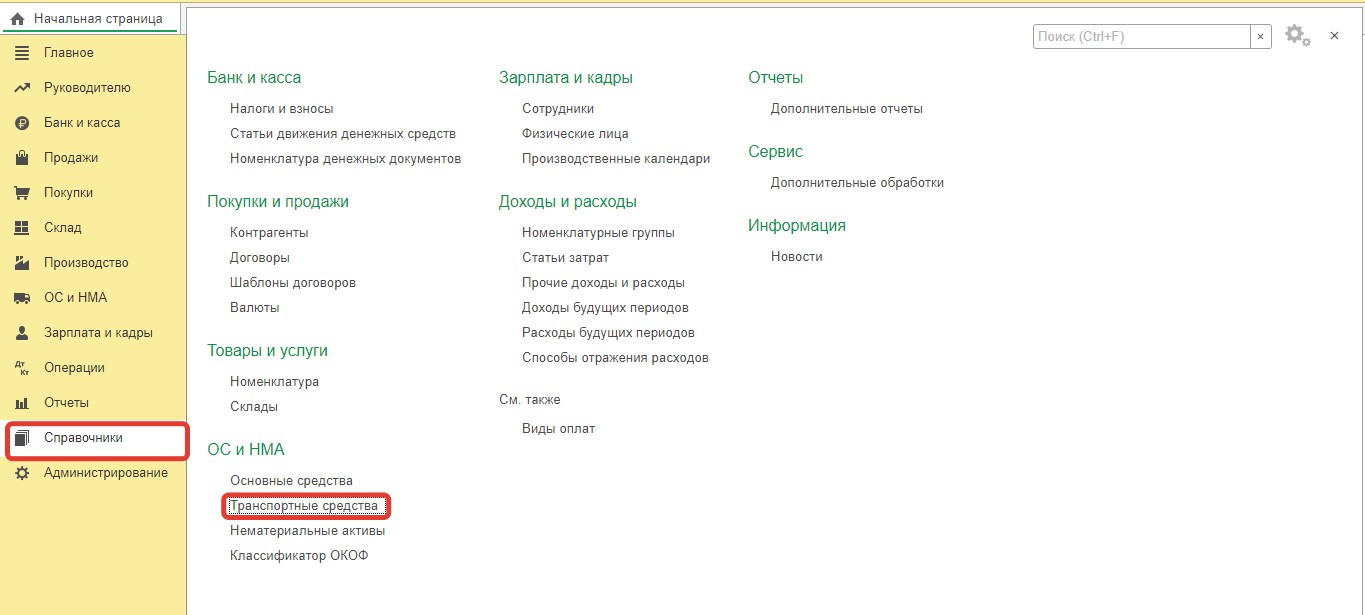

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

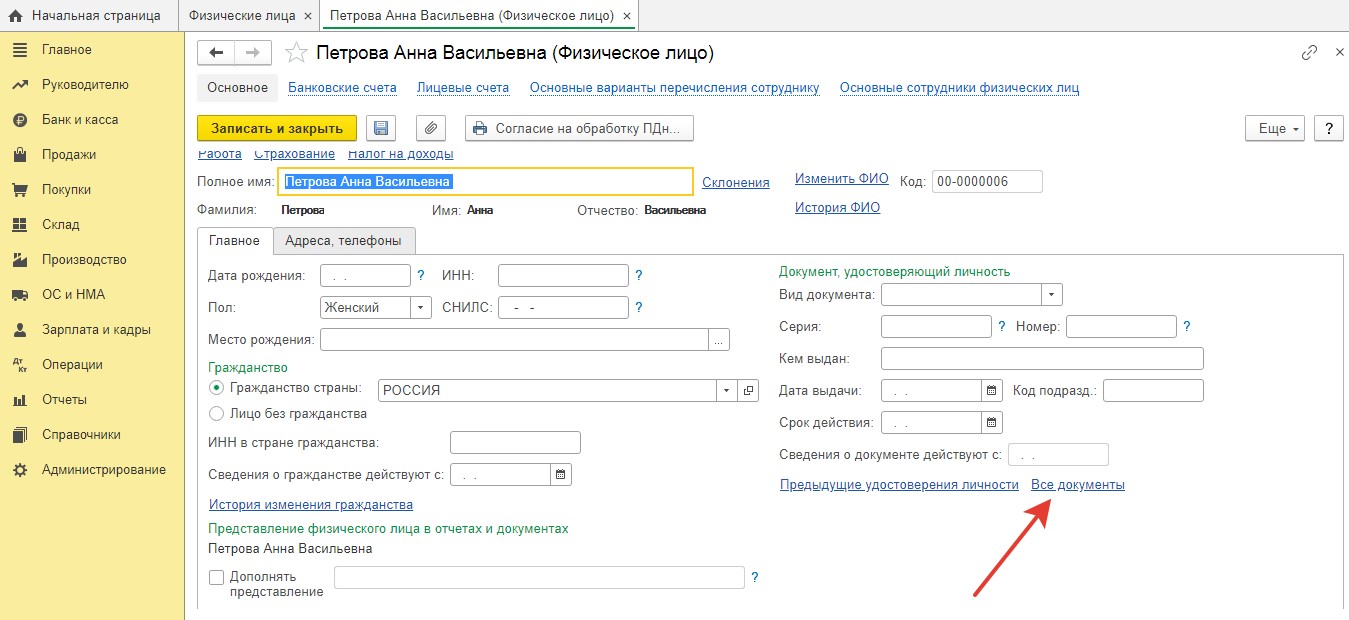

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

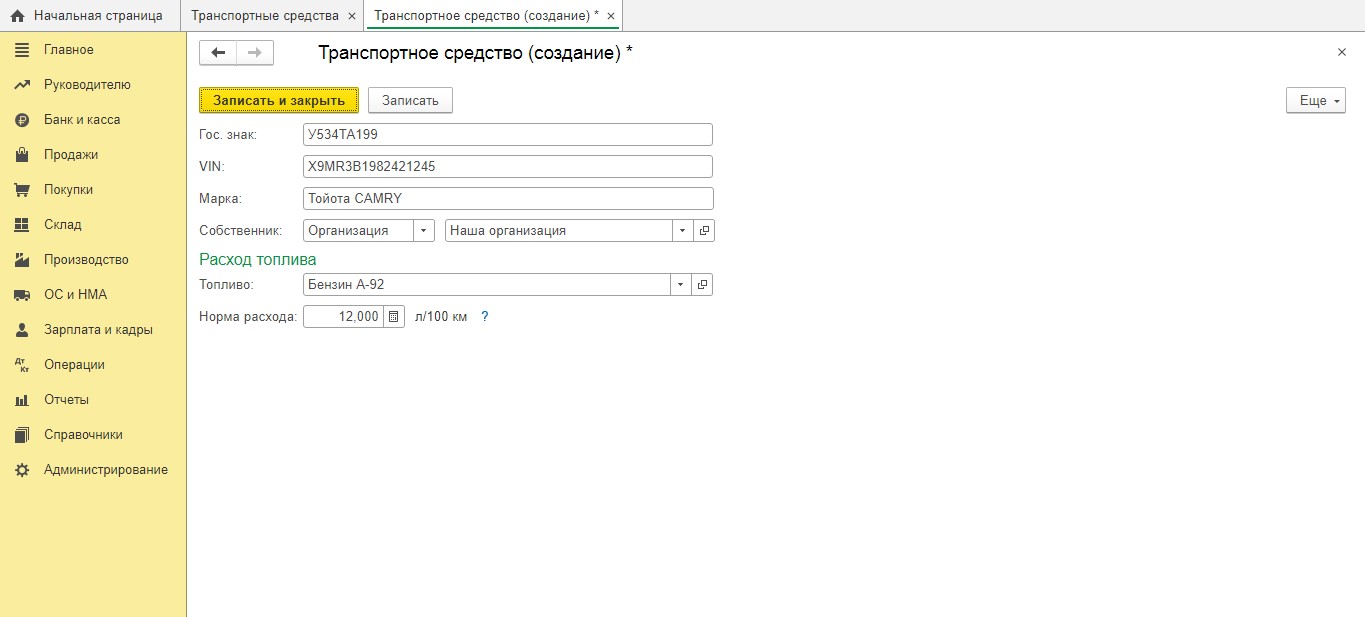

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

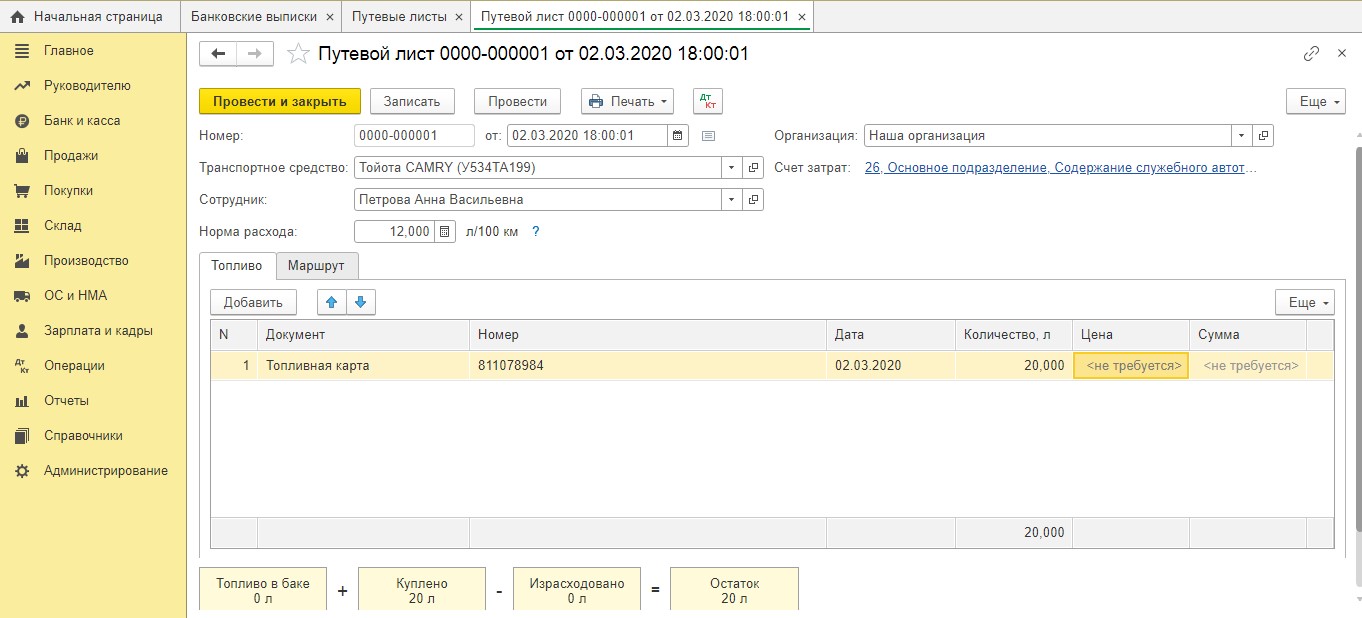

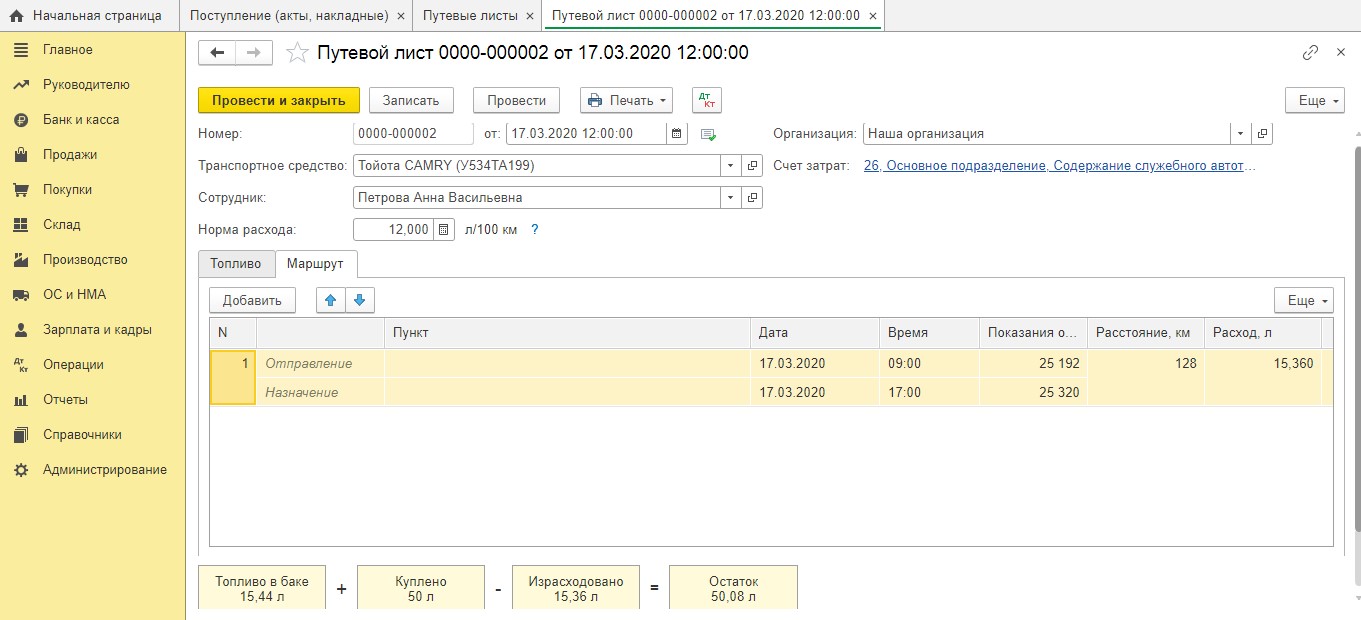

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

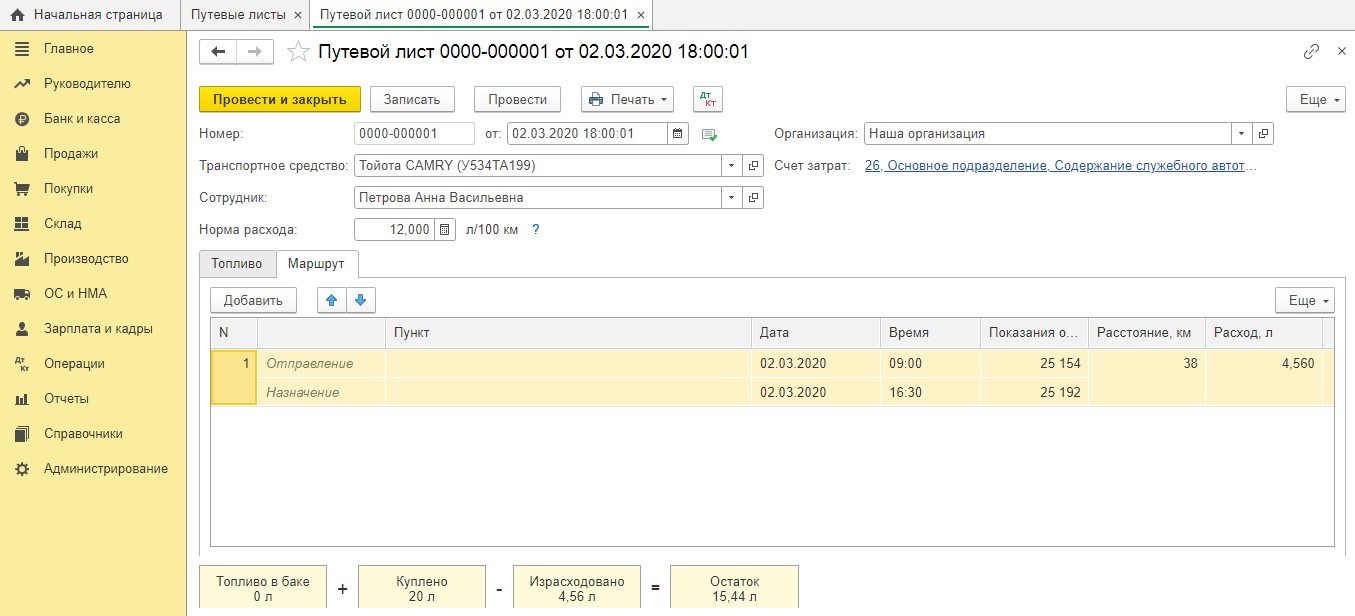

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

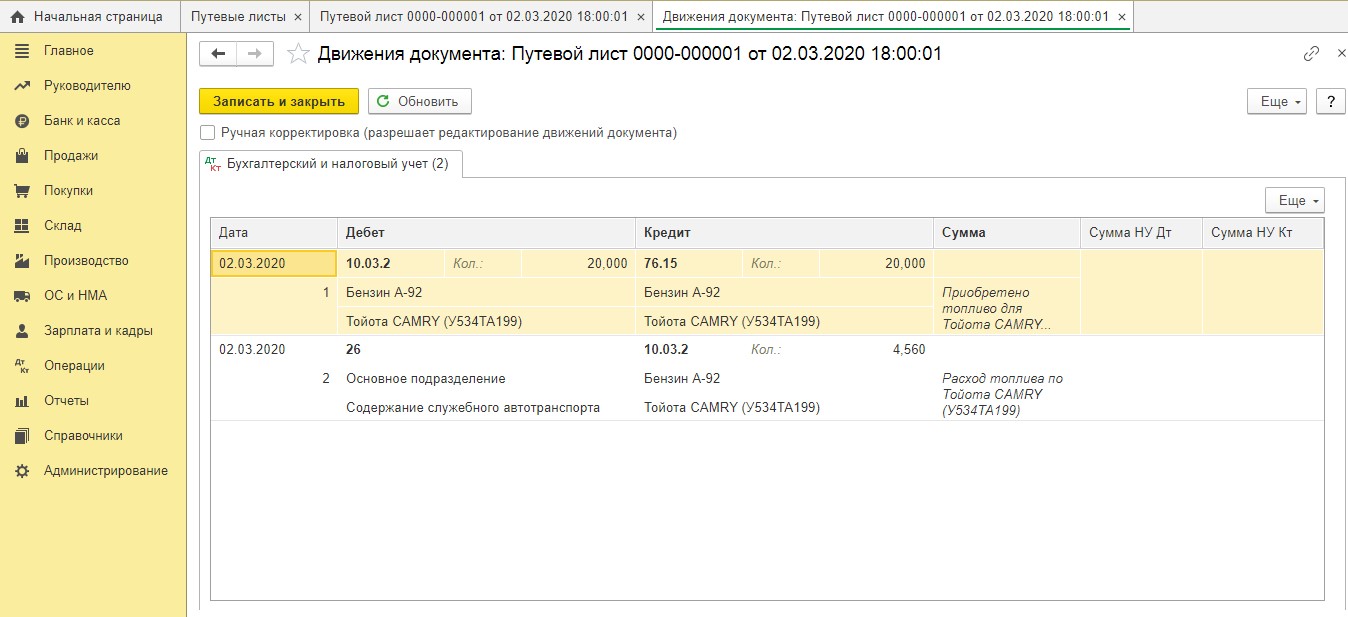

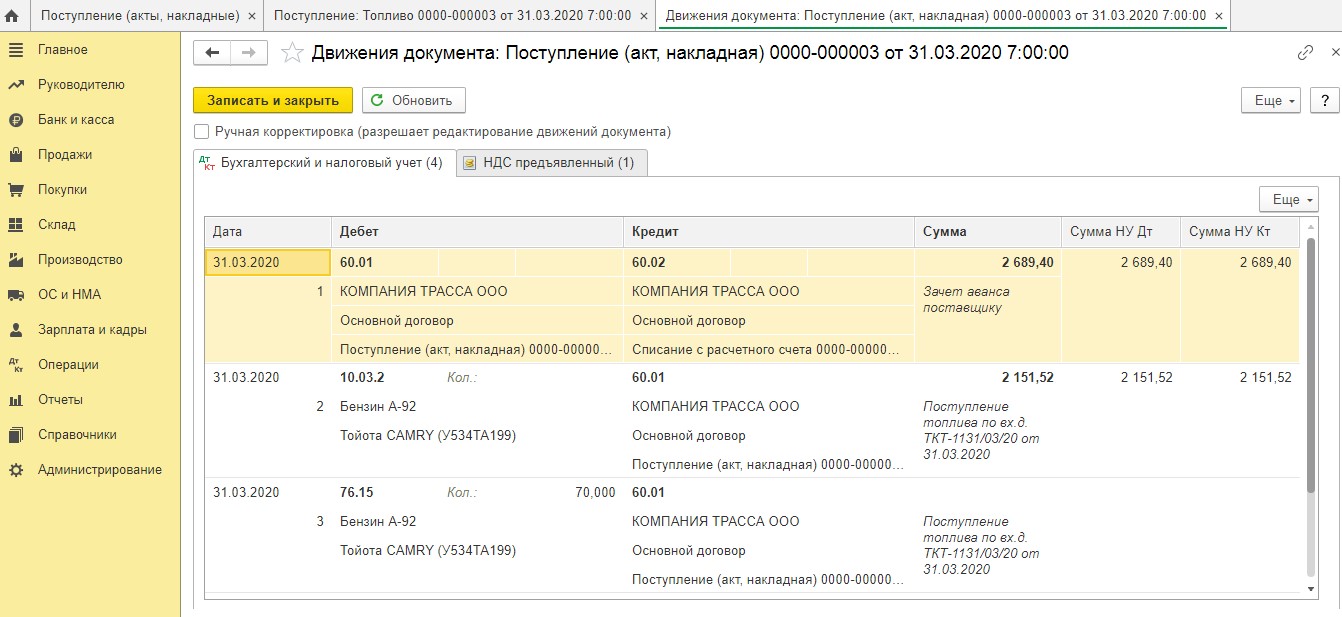

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

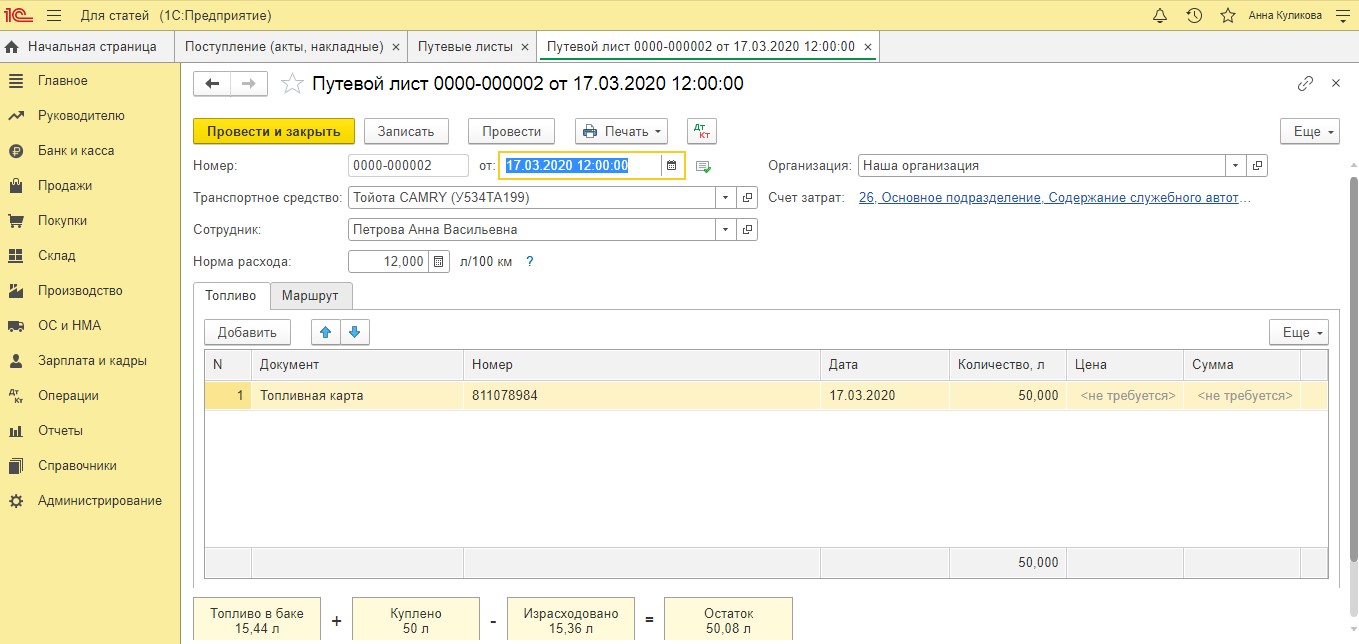

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

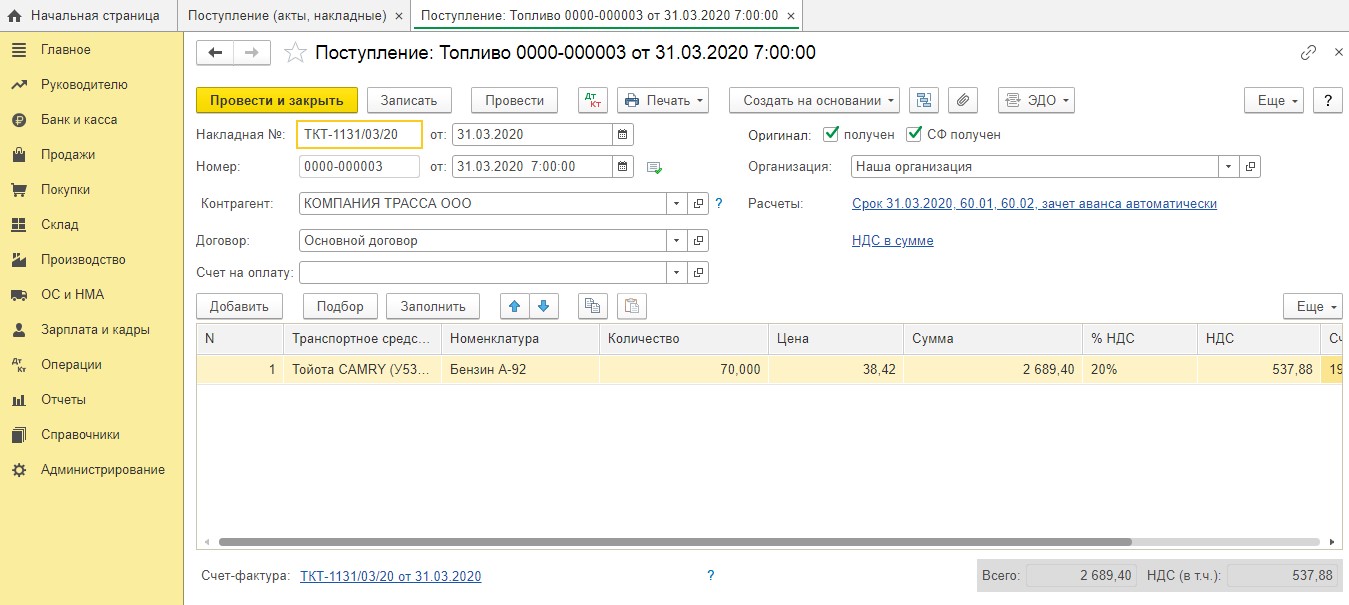

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» — выше мы это увидели.

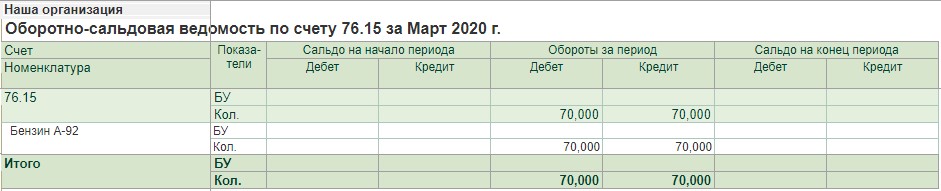

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

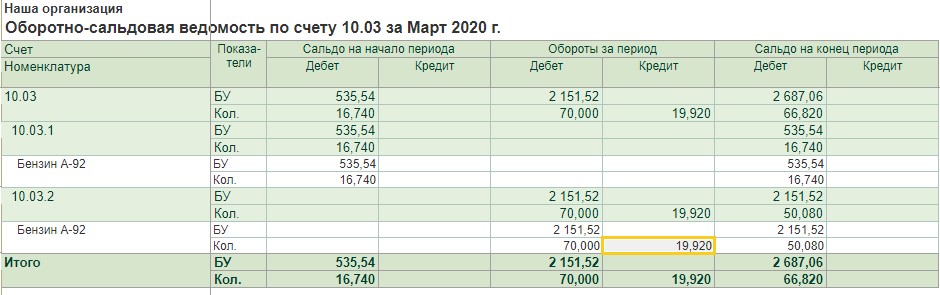

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

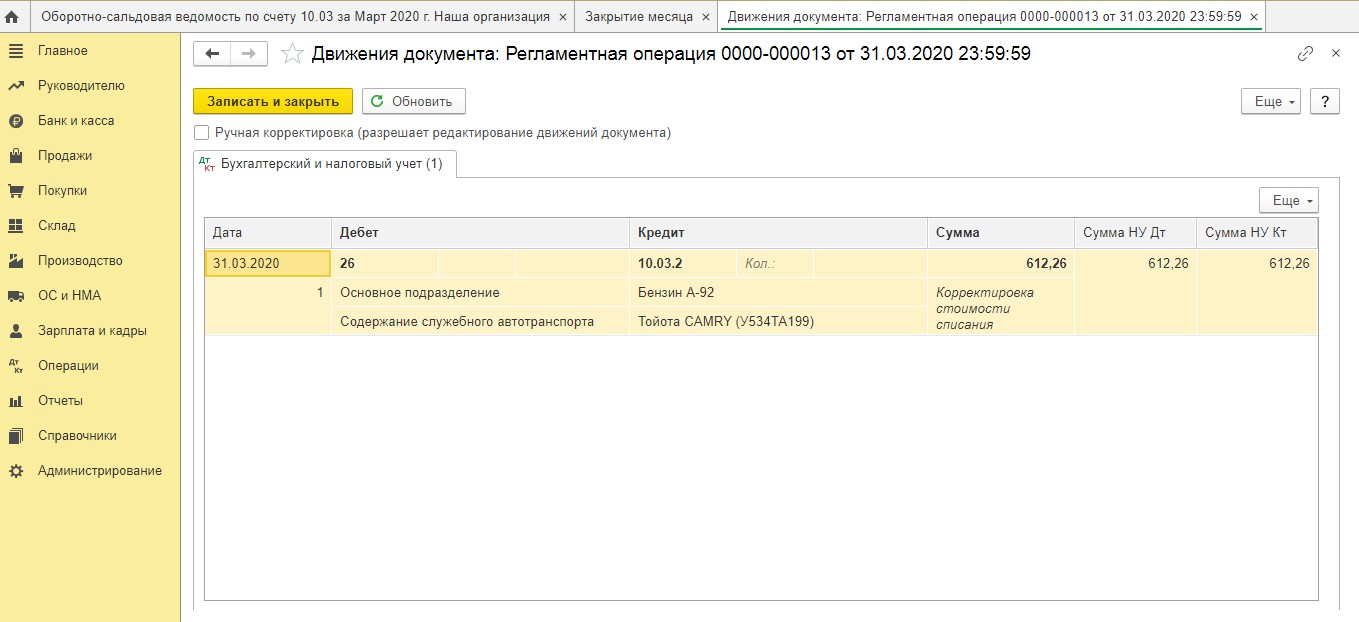

После проведения закрытия месяца формируются проводки по сумме:

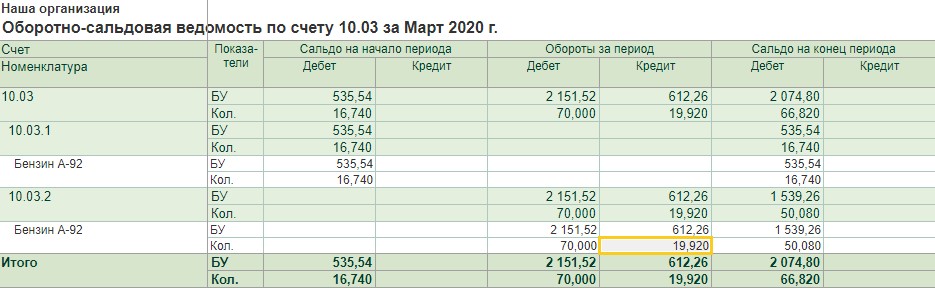

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов