Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты — одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

- итоги расходования можно выяснить без проведения инвентаризации;

- сохранность ТМЦ находится под повышенным контролем;

- потери организации уменьшаются.

Но есть и минусы:

- складские помещения используются нерационально, захламляются;

- оперативно отследить перемены не получится.

Какой из них выбрать для вашей компании — зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу.

Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый компанией «Клеверенс», решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Виды учета товаро-материальных ценностей в строительной организации

В каждой фирме, которая строит или ремонтирует, материалы будут занимать одну из самых больших статей расходов. Со стороны баланса стоит помнить, что принимают их на счет 10 и его субсчета в зависимости от себестоимости или учетной цены, по которой приобретаются предметы. Все передвижения ведутся по названиям и местам, где они хранятся — складским помещениям и площадкам. Способ, которым было принято контролировать и считать ценности, должен быть указан в учетной политике.

Как учитывать сырье для строительных работ

Под отпуском в производство здесь считают выдачу ТМЦ напрямую для выполнения стройки, создания определенной продукции и реализации нужд, возникших у организации. Если производится движение из центрального склада на определенную зону, то это еще не выбытие, а перемещение внутри фирмы.

Первичный учетный документ в этом действе — лимитно-заборная карта, составленная по форме №8. Она нужна для контролирования, соблюдают ли сотрудники установленные лимиты. Их выписывает подразделение с учетом нормативных потребностей на выполняемый объем работ. Создают в 3 экземплярах — по одному получателю, кладовщику и снабженца в качестве контрольной бумаги. В конце месяца их сдают в бухгалтерию. Если нужно отразить внутренний переход между площадками, то заполняется требование по ф. №11.

Как учитывают материалы для строительных работ

Если компания-подрядчик работает по сырью, которое дает ему заказчик, то это считается как элементы, предоставляемые без оплаты. Важно их корректно оформить документально.

Когда все передается на площадку под стройку, то создается документ по ф. №15 — как отпуск на сторону. В качестве основания вписывается «по договору №». У заказывающего предприятия в бухгалтерских проводках будет задействован счет 10 субсчет 7.

Со стороны аналитики производится контроль по клиентам, наименованиям, местам, где хранится. Если в планах совмещать свои материалы и те, что дает получатель, то составляют разную документацию для каждого налогоплательщика отдельно.

Когда все будет готово, то создается специальный акт по ф. № КС-2, который подписывают обе стороны. Затем составляется справка по ф.№ КС-3. Все предметы, которые не были израсходованы, возвращаются принимающей фирме с накладной по форме М-15.

Как оформить остатки от снесенного или демонтированного объекта

Когда на территории предприятия что-то сносят, разбирают или пересматривают во время инвентаризации, то могут возникнуть объекты, которые можно использовать повторно. Их называют возвратными материалами.

Права собственности будут принадлежать владельцу уничтожаемого имущества. Если по условиям договора все найденные активы возвращаются собственнику, то до момента передачи они хранятся на забалансовом 002 счете в строительной компании. Оцениваются условно или на основании локальной сметы.

Если же они остаются во владении подрядчика и он может пользоваться ими по своему усмотрению, то их отражают как безвозмездный дар или покупку. Стоимость при этом указывается как средняя рыночная. Но помните, что по законам РФ она не должна превышать 3000 рублей.

Как учитываются оборачиваемые материалы

Сюда относят все, что будет использоваться в процессе производства неоднократно. Это леса, опалубка, другие изделия. Вести их учет допускается на специальном субсчете к счету 10. Обычно их цена списывается в момент, когда они используются в работе. Потом отражается их возврат в том количестве, в котором они остались во владении компании.

Как контролировать спецодежду и оснастку

Их нужно вписывать в баланс наравне со спецоборудованием, инструментами и приспособлениями. Считается, что это косвенные расходы, которые ведут по Дт 26. Цена проставляется средняя либо фактическая, из чека или платежного поручения при покупке.

Правила и методы учета ТМЦ в организации

Их обязательно учитывают на специальных балансовых счетах через целый ряд первичных документов. При составлении баланса их включают во второй раздел, который называется «Оборотные активы». В нем можно отследить перемены, так как остатки вписываются на начало и конец каждого отчетного периода.

Вписанные в отчетность, они дают информацию о том, что над ними проводилась учетная работа. Выявляется динамика движения и перемены, ведь их закупки и списания указывают в регистрах и ведомостях.

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено — зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 — поступили ценности.

- Дт 19.3 Кт 60.1 — отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов. Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт. Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры — вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Выбытие ТМЦ: документы, проводки

Снятие с баланса — нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации — накладная по ф. №15, как отпуск на сторону.

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Регламент, по которому следует действовать

Правильное и своевременное составление актов важно для эффективных процессов на предприятии. Корректно оформленная документация поможет сотрудникам оперативно разбираться с остатками, не допускать недостач и ошибок.

Следует идти по простому пути оформления:

- поступления на склад;

- отпуска в переработку;

- приемки ГП;

- отгрузки ГП получателю.

Итоги

Мы изучили, как ведется учет и контроль движения товарно-материальных (ТМЦ) на предприятии и производстве, проверили, как хранят остатки и для чего нужны различные программы. Важно контролировать передвижения этого актива в пределах компании, сроки его выхода из оборота и списания, чтобы минимизировать потери и не допустить простоев оборудования. Если у вас остались вопросы — обращайтесь к нам.

Количество показов: 143585

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно использовалось в терминологии действовавшего до 2021 года ПБУ 5/01, которое собственно и называлось «Учет материально-производственных запасов». С 2021 года ПБУ 5/01 отменено, а ему на смену пришел ФСБУ 5/2019, в названии которого также фигурирует слово «запасы». Если быть точнее, стандарт именно так и называется.

О том, что новый бухстандарт изменил в учете МПЗ, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Согласно п. 3 ФСБУ 5/2019, в состав запасов входят:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг — счет 10;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС — счет 10;

- готовая продукция — счет 43;

- товары — счет 41;

- незавершенное производство (с 2021 года) — счет 20 и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

Таким образом, понятия МПЗ и ТМЦ обозначают одни и те же классы активов и являются тождественными.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Бухгалтерский учет ТМЦ на примере

Фирма ООО «Смайлик» приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью — 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 — 100 000 руб. — поступила ткань 50 м.;

Дт 19 Кт 60 — 20 000 руб. — НДС;

Дт 20 Кт 10 — 100 000 руб. — ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 — 125 000 руб. — выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 — 42 000 руб. — продали 6 штор;

Дт 90 Кт 68 — 7 000 НДС с реализации;

Дт 90 Кт 43 — 30 000 руб. — списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 — 75 000 руб. — поступило 30 шт. штор;

Дт 19 Кт 60 — 15 000 руб. — НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 — 16 500 — реализация 4 шт. штор;

Дт 90 Кт 68 — 2 750 — НДС;

Дт 90 Кт 41 — 10 000 руб. — списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

Источники:

ФСБУ 5/2019, утв. приказом Минфина России от 15.11.2019 N 180н

Добавить в «Нужное»

Учет ТМЦ в бухгалтерии: проводки и документы

Аббревиатура ТМЦ расшифровывается как товарно-материальные ценности. Что же такое ТМЦ и каков их учет?

ТМЦ это …

ТМЦ (материальные ценности) в бухгалтерском учете это (п.3 ФСБУ 5/2019):

- сырье и материалы;

- товары, приобретенные для перепродажи;

- готовая продукция;

- незавершенное производство.

ТМЦ иначе называют МПЗ – материально-производственные запасы.

Ранее учет ТМЦ нужно было вести в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». Но с 2021 года оно утратило силу и теперь вместо него применяется ФСБУ 5/2019 «Запасы» (п.1,3 Приказа Минфина от 15.11.2019 N 180н).

Коротко о наиболее важных изменениях:

— к запасам относится незавершенное производство;

— обновлен перечень затрат, включаемых в стоимость запасов;

— ФСБУ 5/2019 не применяется в отношении малоценных ОС;

— ФСБУ 5/2019 могут не применять микропредприятия, которые вправе вести упрощенный бухучет.

О других отличиях между ПБУ 5/01 и ФСБУ 5/2019 можно прочесть в Готовом решении «Как организации перейти на учет запасов по ФСБУ 5/2019».

Учет ТМЦ в бухгалтерии: проводки, документы, оценка запасов

На самом деле учет ТМЦ в большой степени зависит от их вида. Проводки по учету операций с материалами сильно отличаются от проводок по операциям с товарами и готовой продукцией. Первичные документы по учету ТМЦ также оформляются в зависимости от того, о каком виде ТМЦ идет речь. Сразу скажем, что организация может разработать формы первичных документов самостоятельно и утвердить их приказом руководителя. А может использовать унифицированные формы, утвержденные Росстатом. Далее мы приведем номера форм таких унифицированных документов.

В целом запасы (кроме готовой продукции и незавершенного производства) учитываются по фактической себестоимости. В нее входят фактические затраты на приобретение / создание запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования. В том числе затраты на заготовку и доставку запасов, затраты по доработке, сортировке, фасовке, улучшению технических характеристик запасов. То, что уплачено или подлежит уплате при приобретении запасов, учитывается в себестоимости запасов без возмещаемых сумм налогов и сборов, но с учетом скидок, уступок, премий, льгот и т.д. (п.9-12 ФСБУ 5/2019).

Более подробный разбор вы можете найти в статье «Первичная оценка запасов по новому ФСБУ 5/2019».

Учет материалов в бухгалтерском учете: проводки и документы

Сырье и материалы учитываются на счете 10. По дебету отражается поступление материалов, а по кредиту – выбытие по причине списания в производство, продажи и т.д. Например, приобретение материалов у поставщика отражается проводкой:

- дебет счета 10 – кредит счета 60 – на стоимость материалов (без НДС).

При поступлении материалов от поставщика, как правило, оформляется приходный ордер по форме М-4.

Списание ТМЦ со счета 10 обычно оформляют требованием-накладной по форме М-11, лимитно-заборной картой по форме М-8 или актом на списание материалов. Образец акта на списание материалов в производство можно посмотреть здесь.

Акт на списание материалов в иных ситуациях можно найти здесь.

Отметим также, что с 2021 года материалы, предназначенные для управленческих нужд, можно списывать без использования счета 10: дебет счета 26(44) – кредит счета 60. Это так же следует из нового стандарта (п.2 ФСБУ 5/2019).

Учет товаров: проводки и документы

Для учета товаров в бухучете используется одноименный счет 41. По дебету счета отражается поступление товаров, по кредиту – списание в связи с продажей или по иным причинам. При поступлении в организацию товаров, как правило, составляется приходный ордер по форме М-4.

При отгрузке товара покупателю оформляется товарная накладная по форме ТОРГ-12 и делается проводка:

- дебет счета 90 – кредит счета 41 – на покупную стоимость товаров.

Испорченные товары списываются на основании актов по форме ТОРГ-15 или ТОРГ-16. Проводка будет следующей:

- дебет счета 94 – кредит счета 41 – на покупную стоимость товаров. Более подробно об этом написано в Готовом решении «Как списать материалы, товары и иные запасы в случае их порчи или недостачи».

Учет готовой продукции и незавершенного производства: проводки и документы

Готовая продукция отражается на бухгалтерском счете 43. По дебету счета учитывается выпуск продукции, а по кредиту – ее продажа. Чтобы определить себестоимость ГП на счете 43 необходимы сведения о стоимости остатков НЗП. Количественная оценка остатков НЗП определяется в ходе инвентаризации. Остатки НЗП в конце месяца списывают при выпуске из них ГП.

Остатки готовой продукции на складе, как и остатки НЗП, могут оцениваться (п.9, 27 ФСБУ 5/2019):

- по фактической себестоимости. А если речь идет о производстве единичной продукции, то применять можно только такой способ оценки;

- по сумме прямых затрат;

- по плановой (нормативной) себестоимости.

В этой части ФСБУ 5/2019 довольно сильно отличается от предшественника.

В фактическую себестоимость включаются прямые затраты, т.е. прямо связанные с производством определенного вида продукции, и косвенные затраты, которые нельзя однозначно отнести к производству конкретного вида продукции. Косвенные затраты впоследствии распределяются между разными видами продукции. Организация сама определяет, какие затраты относятся к прямым, а какие к косвенным (п.23-25 ФСБУ 5/2019).

При этом в фактическую себестоимость не включаются (п.26 ФСБУ 5/2019):

— сверхнормативные затраты (расход сырья больше нормы, потери от простоев и т.д.);

— расходы, возникающие в связи с чрезвычайными обстоятельствами;

— управленческие расходы. Соответственно, общехозяйственные расходы, учитываемые на счете 26, теперь в себестоимость не включаются;

— расходы на хранение (кроме случаев, когда хранение – часть технологии производства);

Если ГП или НЗП оценивается по сумме прямых затрат, то косвенные затраты в оценке не участвуют. Если же учет ведется по плановой (нормативной) себестоимости, то плановые (нормативные) затраты организация определяет исходя из нормальных (необходимых) объемов использования сырья, материалов, топлива и других ресурсов при нормальной загрузке мощностей. Указанные нормативы должны быть пересмотрены, если меняются условия производства (п.27 ФСБУ 5/2019).

Проводка по выпуску готовой продукции такая:

- дебет счета 43 – кредит счета 20 – по плановой, фактической себестоимости продукции или по сумме прямых затрат (правила учета фиксируются в учетной политике).

Первичные документы, оформляемые при оприходовании готовой продукции, зависят от вида выпускаемой продукции и технологии производства.

Продажа готовой продукции отражается так:

- дебет счета 90 – кредит счета 43 – на фактическую себестоимость продукции.

Продажа готовой продукции также оформляется товарной накладной по форме ТОРГ-12.

Дополнительную информацию по теме вы также можете найти в Готовом решении «Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019».

Что такое ТМЦ на складе

Специального бухгалтерского счета для учета ТМЦ на складе не предусмотрено. Подразумевается, что как только ТМЦ поступают в организацию (либо как только создана готовая продукция), они передаются на склад. И в этот момент ТМЦ отражаются по дебету счета 10, 41 или 44. А информацию о движении и остатках каждого вида ТМЦ на складе можно узнать из карточки складского учета, оформляемой по форме М-17.

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Как отразить в налоговом учете материалы и иные материально-производственные запасы?

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Как организовать складской учет товарно-материальных ценностей?

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?

Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Товарно-материальные ценности (далее по тексту — ТМЦ) представляют собой различное сырье, материалы, которые применяются для создания продукции, а также для обеспечения хозяйственных нужд. В 1С бухгалтерия 8.3 их учет ведется по типам материалов на субсчетах, которые открыты к счету под номером 10 с названием «Материалы». В этой статье приведена детальная инструкция по учету ТМЦ в 1С.

Операции по учёту ТМЦ в программе 1С можно разделить на 2 этапа:

- поступление материала – проводится через форму «Поступление (товары, услуги, комиссия)» либо «Оприходование товаров»;

- списание материала – товар, материал быть списан со складских остатков различными видами документов в зависимости от причины выбытия запаса.

Поступление товарно-материальных ценностей (ТМЦ)

Как создать поступление товаров в программе?

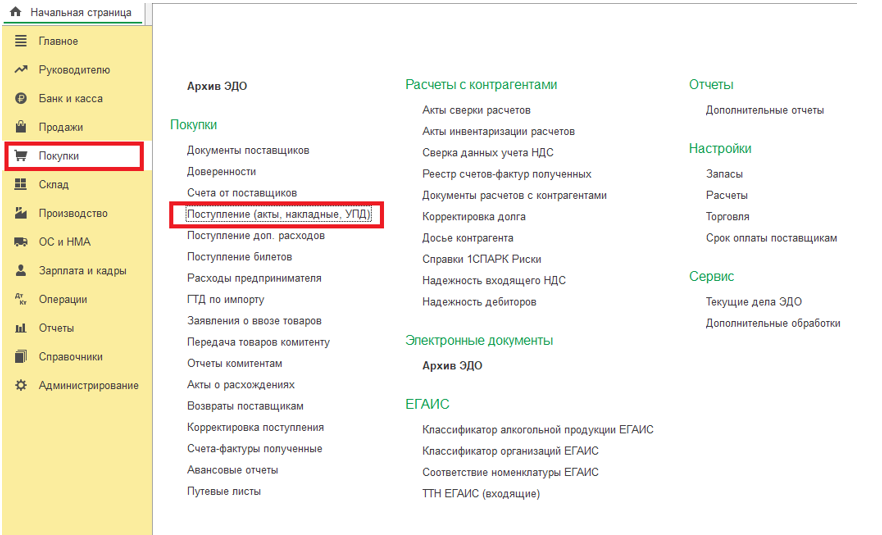

Чтобы создать поступление товаров в программе 1С Бухгалтерия 8.3

- Открыть меню «Покупки»;

- кликнуть на надпись «Поступление (акты, накладные)».

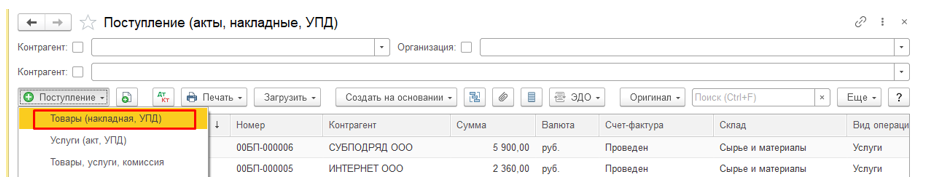

После чего откроется список документов поступления. В этом окне необходимо:

- кликнуть на надпись «Поступление»;

- выбрать вид поступления, в нашем случае это «Товары (накладная, УПД)».

Отобразится документ, который нужно заполнить.

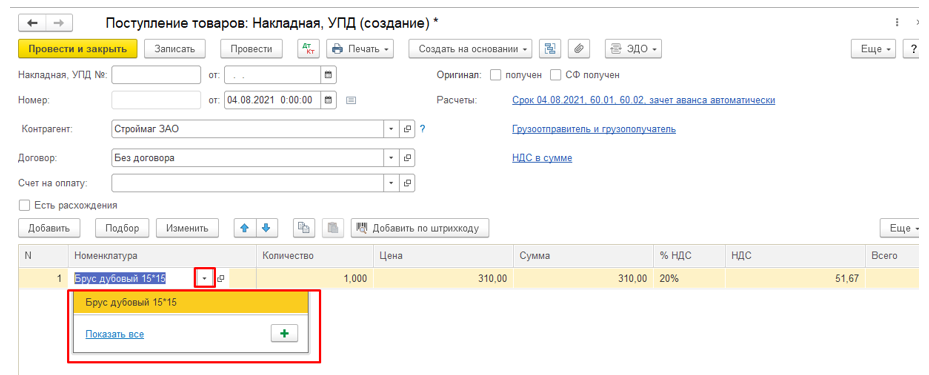

Ввод в документ поступление материалов

В документе нужно заполнить следующие поля:

- нашу организацию;

- контрагента — поставщика ТМЦ;

- склад, на который поступили ТМЦ;

- выбрать договор с поставщиком;

- дата и номер входящего документа поставщика.

Ввод данных в форму:

Здесь нужно:

- кликнуть на надпись «Добавить»;

- нажать на кнопку «Показать все».

Отобразится список номенклатуры к выбору

В открывшейся номенклатуре необходимо выбрать поступивший на склад материал.

Также нужно ввести следующие данные:

- количество товарно-материальных ценностей, которые поступили в складское помещение;

- стоимость из накладной от поставщика;

- ввести счет-фактуру от поставщика в случае наличия таковой (поле внизу документа):

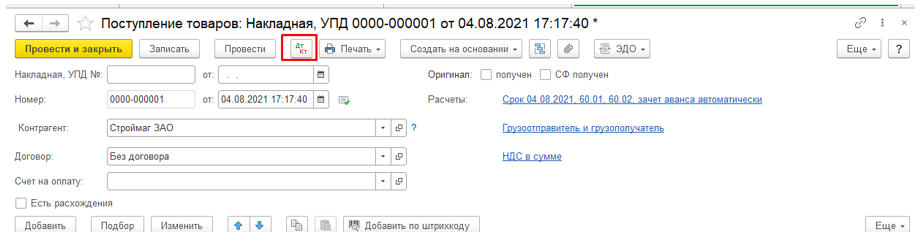

После этого все данные в накладной будут заполнены. Чтобы завершить оприходование товарно-материальных ценностей, требуется кликнуть на надпись «Записать» и «Провести».

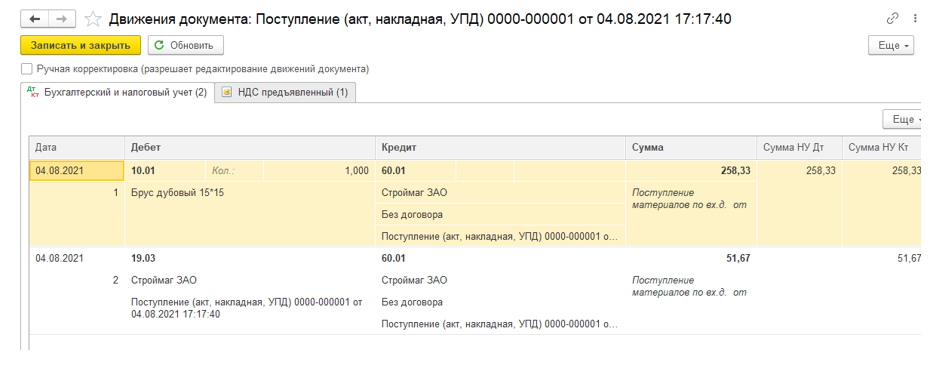

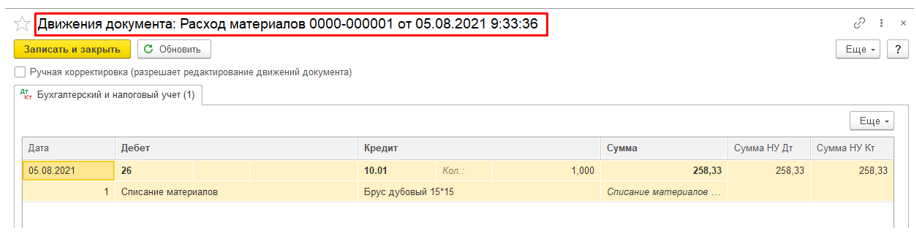

В результате проведения операции в дебет счета 10.01 оприходованы материалы. Для просмотра всех проводок следует нажать на кнопку Д-т К-т, в результате чего откроется окно просмотра движений документа.

Из проводок мы можем увидеть, что:

- материалы оприходованы на счете 10.01 «Сырье и материалы»;

- по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» отображается поступление налога на добавленную стоимость;

- оба этих счета коррелируют со счетом под номером 60.01, который называется «Расчеты с поставщиками и подрядчиками».

На этом оформление поступления товарно-материальных ценностей завершено.

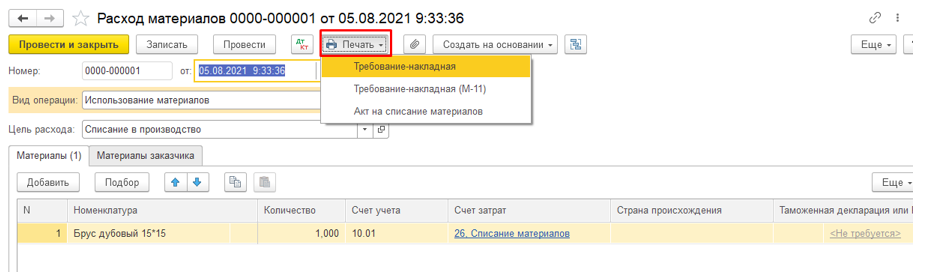

Списание товарно-материальных ценностей

Создание требованием-накладной

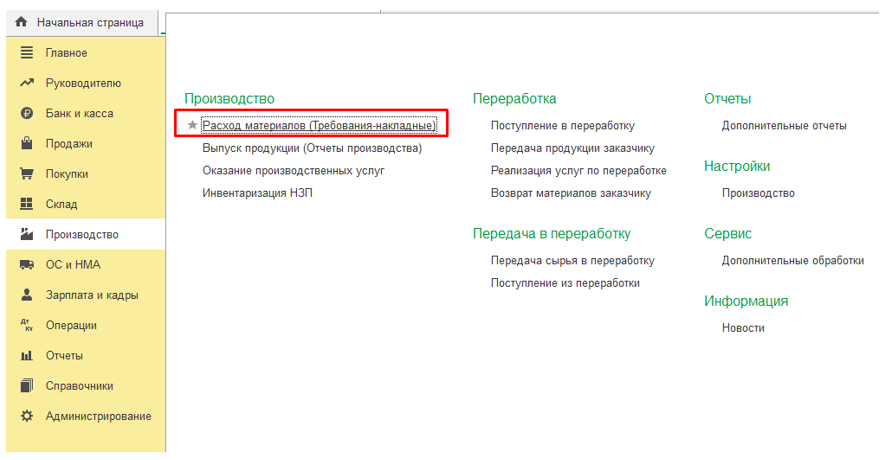

Чтобы списать товарно-материальные ценности на производственные расходы в программе 1С Бухгалтерия 8.3, можно использовать документ «Требование-накладная». Для формирования этого документа необходимо выполнить такие действия:

- открыть раздел «Производство»;

- кликнуть на надпись «Расход материалов».

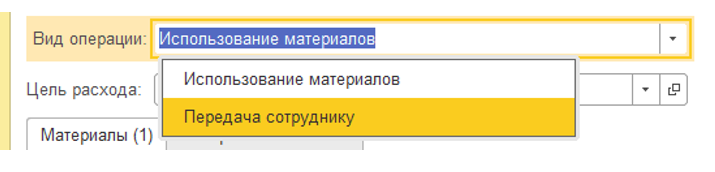

Откроется форма документа «Расход материалов». В отобразившейся форме нужно выбрать вид операции:

А затем ввести следующую информацию:

- компанию;

- дату, когда товарно-материальные ценности были отпущены в производство;

- складское помещение, с которого будут списаны товарно-материальные ценности (если таковых несколько);

- цель расхода материалов (отображается в дальнейшем в печатной форме акта на списание)

Ввод данных в материальную часть требования-накладной

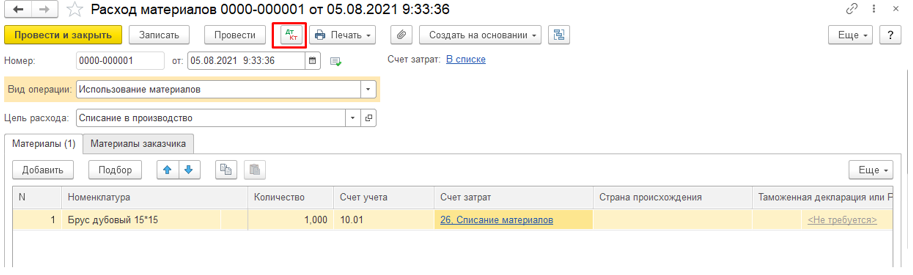

В разделе «Материалы» (1) необходимо добавить товарно-материальные ценности на списание. Чтобы это сделать, нужно выполнить такую последовательность действий:

- кликнуть на надпись «Добавить»;

- выбрать в перечне «Номенклатура» товарно-материальную ценность;

- ввести ее количество;

- указать счет и статью затрат.

Чтобы увидеть в учете результат списания товарно-материальных ценностей, необходимо кликнуть на надпись «Записать» и «Провести». После этого при нажатии кнопки «ДтКт» можно увидеть соответствующие записи бухгалтерских проводок.

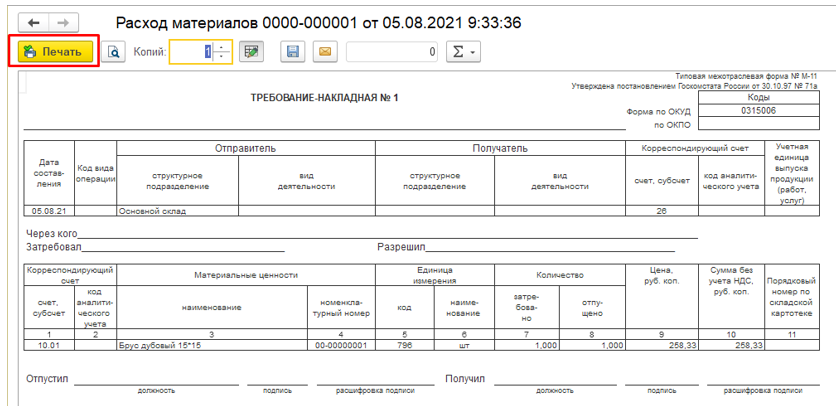

Печать требования-накладной

Чтобы отправить форму на печать, требуется кликнуть на надпись «Печать» и выбрать необходимый вариант печатной формы.

Далее откроется форма предварительного просмотра, из которой следует нажать кнопку «Печать» и отдать на подпись ответственным лицам.

Склад – это место хранения товарно-материальных ценностей (ТМЦ): сырья, материалов, полуфабрикатов, готовой продукции. Как правило, складские запасы небольших магазинов ограничиваются площадью самих магазинов, но склады могут находиться и в отдельных зданиях.

Для эффективной организации бизнеса и получения прибыли, хранение ТМЦ на складе и любое их перемещение требуют учета.

Складской учет материалов позволяет предпринимателю всегда знать актуальные остатки в количественном и денежном выражениях. Понимать, когда необходимо пополнить запасы. Какие товары продаются лучше других, а какие неликвидны.

В статье рассмотрим виды и методы складского учета ТМЦ. Расскажем о документах, которые необходимо оформлять при хранении и движении ТМЦ. О том, как контролировать остатки на складе.

Особенности ведения складского учета

Складской учет напрямую связан с бухгалтерским учетом и налоговым учетом. Поэтому все действия с ТМЦ на складе должны сопровождаться оформлением документов по правилам закона. Требования к ведению учета складских запасов устанавливает Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы».

Ранее для складских и бухгалтерских документов существовали обязательные формы. Сегодня каждая коммерческая организация вправе разработать свои шаблоны. Но старые формы, которые будут упомянуты в статье далее, до сих пор пользуются популярностью – они привычны и просты.

Собственные формы разрабатываются бухгалтером, утверждаются приказом руководителя и закрепляются в учетной политике фирмы.

Организация складского учета ТМЦ

Основные операции на складе – поступление ТМЦ, хранение, отпуск и учет ТМЦ. Ответственность за них возлагается на материально ответственное лицо (МОЛ). Это может быть заведующий складом, кладовщик или кто-то другой.

Каждая операция должна фиксироваться оформлением первичных документов, так указано в статье 9 402-ФЗ. Первичные учетные документы юридически подтверждают каждое случившееся действие с ТМЦ, подписываются МОЛ и заверяются подписью бухгалтера. К ним относятся, например, товарная накладная, акт приема-передачи-списания, приходный или расходный товарный ордер и другие.

Обязательного шаблона для «первички» нет, но есть обязательные реквизиты:

-

Наименование документа и дата его составления.

-

Название ИП или организации – составителя документа.

-

Суть события.

-

В чем измеряется событие – штуки, литры, килограммы, рубли и т.д.

-

Информация об ответственном лице и его подпись.

Первичная документация – это основа для учетных записей, которые вносятся в регистры бухгалтерского учета. Регистры предназначены для хранения и систематизации данных из первичных документов. Выглядят они как таблицы и служат источником для составления бухгалтерской отчетности. Первичные учетные документы и регистры нужно хранить не менее пяти лет после отчетного периода.

С помощью регистров осуществляется оперативный контроль за ТМЦ на складе. Функцию регистра выполняют журналы, различные карточки товаров, складские книги (книги складского учета), справки, ведомости.

Все документы можно оформлять как в бумажном, так и в электронном виде.

Вести учет ТМЦ на складе вручную сложно. Вам потребуется синхронизация с бухгалтерским учетом и усиление контроля, так как возрастает вероятность сокрытия воровства. Плюс, не исключены ошибки в документах, что чревато разбирательствами с налоговой. Поэтому учет остатков на складе лучше автоматизировать.

Автоматизированный склад даст вам следующие преимущества:

-

Всегда актуальная информация по остаткам на складе — вы знаете, как оптимизировать ассортимент.

-

Контроль персонала на предмет краж — любое перемещение и продажа будут отслеживаться в сервисе складского учета.

-

Повышение эффективности работы сотрудников — в программе вы видите интенсивность выбитых чеков, время открытия и закрытия смены. Видите продажу акционных товаров и товаров, на которые вы ставите план по продажам.

-

Налаженный документооборот — в автоматическом режиме оформляются накладные, акты списания, возврат и др.

Для автоматизации используют специальные товароучетные сервисы.

Мы бесплатно консультируем о возможностях и способах подключения товароучетного сервиса Лайтбокс. Оставьте заявку, наши специалисты свяжутся с вами в ближайшее рабочее время.

Оставить заявку

Виды учета товаров на складе

Складской учет ТМЦ бывает нескольких видов:

-

Номенклатурный. Это самый обычный учет – по наименованию, без группировки товаров по признакам. Применяется редко, так как подходит для бизнеса с небольшим ассортиментом, когда достаточно наименования, чтобы отыскать товар.

-

Сортовой. Используется, когда принципиально распределение товара по сортам и типам. Такие характеристики, как стоимость товара, дата поступления, срок годности, поставщик в сортовом учете второстепенны. При использовании данного учета легко управлять остатками, но есть и недостатки, например, нельзя выделить товары одного сорта с одинаковой стоимостью.

-

Партионный. К учету принимается партия товаров от одного поставщика, сформированная например, по сроку эксплуатации или годности, цене. Каждая партия хранится на складе отдельно.

Партионный учет подходит для компаний, занимающихся сбытом массовой продукции, например, продовольствия, медикаментов, сбытом сыпучих товаров. Он позволяет оперативно отслеживать остатки, быстро вернуть товар или списать его.

Главный минус партионного учета – невозможно вести оперативный учет складских запасов по номенклатуре когда остатки учитываются в нескольких картах.

Когда у компании широкий ассортимент, часто партионный и сортовой учет совмещаются.

Документы, которые необходимо оформлять для каждого процесса на складе, зависят от вида складского учета. Если для сортового и номенклатурного метода достаточно заполнять учетные карточки, для партионного и партионно-сортового нужно вести ведомость складского учета. Подробнее о документообороте — далее.

Оформление поступления ТМЦ

Приемка ТМЦ на складе и затем оприходование товаров происходит на основании товарной накладной от поставщика, где указано, что именно за товар прибыл, в каком количестве и на какую сумму.

-

При приемке груз обязательно проверяется, и если все соответствует сопроводительным документам, оформляется акт о приемке товаров – ТОРГ-1.

-

Если обнаружены расхождения с документами поставщика по количеству и качеству товаров, заполняется форма ТОРГ-2.

-

Если сопроводительные документы вдруг отсутствуют, заполняется ТОРГ-4.

-

Оформление приходного товарного ордера подтверждает, что поступивший товар принят на учет.

Оформление хранения и перемещения материальных ценностей

Для поступивших на склад товаров оформляются товарные ярлыки по форме ТОРГ-11. Ярлык размещается рядом с местом хранения ТМЦ. На нем отражена информация, позволяющая легко идентифицировать ТМЦ, что очень удобно для инвентаризации.

Если товар перемещается внутри организации, например, между МОЛ или в торговый зал, оформляется накладная по форме ТОРГ-13.

Для номенклатурного и сортового методов учета ТМЦ на складе заполняются карточки складского учета. При учете ТМЦ партионным методом нужно вести аналитическую ведомость. Подробности далее.

Хранение и перемещение ТМЦ при сортовом учете

Сортовой учет ТМЦ ведется с помощью карточки складского учета формы М-17. Карточка заводится на каждую единицу ТМЦ на один календарный год. В нее записываются следующие данные: номер склада (если необходимо), наименование ТМЦ, отличительные признаки (сорт, артикул, марка, размер и другие), номенклатурный номер, количество, единица измерения, стоимость. А также приход, расход и остатки товаров, то есть движение материальных ценностей на складе. В конце года карточка закрывается, остатки на конец года переносятся на первое января следующего года.

Если стоимость изменилась, указывается ее новое значение и дата, с которой она действует.

Сортовой учет ТМЦ включает в себя два метода учета:

-

Сальдовый – учет на складе ведется в количественном выражении на основании карточек, а в бухгалтерии – в суммовом (денежном) выражении на основании первичных документов.

-

Количественно-суммовой – во всех документах одновременно ведется количественный и суммовой учет.

В первом случае количественные остатки ТМЦ по каждой номенклатурной позиции заносятся в сальдовую ведомость. Чтобы определить сальдо, остатки заносятся на начало и конец выбранного периода. По итогам всех ведомостей оформляется сводная сальдовая ведомость по синтетическим (обобщенным) бухгалтерским счетам, и затем сводная сальдовая ведомость по всему складу.

Во втором случае составляются оборотные ведомости по складу. В бухгалтерии приходные и расходные документы объединяются по номенклатурным счетам, осуществляется подсчет данных отдельно по приходу и расходу за месяц (обороты) и показатели заносятся в ведомость.

Полученные остатки и обороты за месяц обязательно сравниваются с аналогичными показателями в складских карточках.

Вместо карточек можно вести книгу складского учета. На каждый номенклатурный номер в книге открывается лицевой счет, которому выделяется страница. Номера счетов и заполняемые реквизиты такие же, как в карточках складского учета. Книга должна быть прошнурована, а количество листов заверено подписью МОЛ и бухгалтера.

Хранение и перемещение ТМЦ при партионном учете

Учетной единицей в данном случае выступает партия товаров. Каждая партия ТМЦ регистрируется в журнале учета поступающих ТМЦ по форме МХ-5. Порядковый номер в журнале равен номеру партии.

Также на каждую поступившую партию оформляется партионная карта по форме МХ-10. Номер карты соответствует номеру партии. В документе отражаются данные получателя и поставщика, характеристики ТМЦ, акт приемки, акт выбытия и другие.

При партионном учете складских запасов составляется ведомость аналитического учета. Она составляется как сальдовая ведомость, но только по аналитическим счетам бухучета, которые детализируют обобщенные синтетические счета.

Оформление отпуска и списания ТМЦ

Отпуск ТМЦ со склада по причине его продажи другой организации оформляется товарной накладной по форме ТОРГ-12. Обязательные реквизиты: грузоотправитель, грузополучатель, поставщик, данные о ТМЦ, дата отпуска и другие.

При партионном методе учета в накладной фиксируется номер партионной карты рядом с наименованием товаров. Когда все ТМЦ из одной партии будут отпущены, карта закрывается, а на израсходованные ТМЦ составляется соответствующий акт: по форме МХ-11 приход и расход ТМЦ по партии не совпадает, и по форме МХ-12 если расхождений нет.

Списание ТМЦ из-за брака или порчи происходит по форме ТОРГ-16. В накладной, помимо подробных данных о товаре, указываются конкретные причины списания, документ-основание и подписи всех ответственных лиц, подтвердивших списание.

Автоматизация складского учета

Один из вариантов ведения складского учета — ручной учет в Excel-таблицах. Однако у этого способа есть много минусов:

-

риск потери документов или данных, если сотрудник случайно удалил из таблицы что-то важное;

-

отсутствие автоматизации приводит к рутине, вследствие чего инвентаризация может затянуться на много часов;

-

так как все процессы учитываются вручную, легко допустить ошибки в документах.

Альтернатива ручного способа — автоматизация с помощью специальной товароучетной программы. Она решает все проблемы, перечисленные выше, так как:

-

Все документы в электронном виде.

-

Документы заполняются с помощью встроенных шаблонов и справочников, что сокращает риск ошибок из-за человеческого фактора.

-

Разгрузка от бумажной волокиты экономит время на складские операции, в том числе инвентаризацию.

-

Программа автоматизирует все складские операции.

Современное и популярное у предпринимателей решение — Товароучетная система Лайтбокс.

Почему предприниматели для автоматизации небольших складов и магазинов выбирают кассу с товароучетным сервисом от Лайтбокс

Товароучетный (ТУ) сервис увстроен во все кассы Лайтбокс. При такой интеграции не нужно вручную заполнять данные в ТУ программе. Поступление товаров на склад, продажи, возвраты — вся информация с кассы попадает в товароучетный сервис автоматически. Также и все изменения в ТУ сервисе сразу же передаются на кассу. Поэтому в кассе всегда актуальная база товаров, с верными ценами. А в товароучетном сервисе — актуальная информация по остаткам. Вы оперативно можете провести инвентаризацию, выборочно проверить количество остатков по определенному товару или сумму денег в кассе.

В товароучетном сервисе есть инструменты для ведения автоматизированного учета на складе и автоматизации магазина:

-

Складской учет. Все, что нужно для склада ─ оприходование товаров, перемещение, списание, контроль и анализ остатков, заказы поставщикам и др. Вы всегда в курсе своих запасов. Знаете, что и сколько закупить в каждую точку.

-

Более 50 аналитических отчетов ─ выручка, прибыль, учет продаж, неликвиды, остатки (на определенную дату, за определенный период, по поставщикам), себестоимость остатков магазина на дату и другие.

-

Грамотное планирование закупок. Благодаря возможности формировать отчеты по оперативным остаткам в каждой категории товаров вы грамотно планируете закупки.

-

Контроль ассортимента и цен. Автоматический расчет цены на единицу или группу товаров при постановке на баланс.

-

Быстрая инвентаризация. Достаточно отсортировать остатки по выбранным категориям товаров, выгрузить акт инвентаризации и сверить данные с фактом. По итогам инвентаризации составить акт списания или оформить пересортицу.

-

Онлайн-контроль за складом и работой сотрудников. Доступен в личном кабинете из любой точки мира и даже со смартфона. Сокращается количество ошибок и краж.

-

Удобное создание базы данных товаров. При поступлении новой партии в базу надо вносить только новые позиции. Подробно о том, как создавать базу товаров, читайте здесь.

-

Автоматизация документооборота. Оформление всех необходимых документов, в том числе для ЕГАИС и маркировки. Автоматическое внесение данных поставщиков и покупателей в базу.

-

Контроль основных показателей бизнеса в телефоне. Для владельцев кассового сервиса Лайтбокс мы создали специальное приложение LiteBox. Мой бизнес. Просто установите приложение на свой смартфон и просматривайте статистику онлайн по каждой точке продаж. Приложение бесплатно и доступно на любом тарифе.

Онлайн-кассы Лайтбокс интегрированы с сервисами интернет-бухгалтерии Мое дело и 1-С Бухгалтерия. Касса автоматически передает данные о продажах и поступлении товаров в сервис и избавляет от необходимости ручного введения данных. Вам не придется платить штрафы из-за ошибок в документах или несвоевременной сдачи отчетности.

Кассы со встроенным товарным учетом значительно упрощают работу. Все онлайн-кассы Лайтбокс можно взять в аренду за 900 руб./мес или в рассрочку под 0%. Кстати, при аренде кассы Лайтбокс товароучетную систему дополнительно оплачивать не нужно, она уже включена в тариф.

Остались вопросы? Оставьте заявку, и наши специалисты бесплатно проконсультируют вас.

Оставить заявку

Дата публикации: 06.04.2023