Материал из Space Station 14

Новичкам

Отыгрыш роли

| Гайд | Описание |

Руководство по РП |

Данное руководство расскажет вам основные правила соблюдения роли вашего персонажа. |

Руководства Службы Безопасности

| Гайд | Описание |

Шаттлостроение |

Руководство и рекомендации по основам построения шаттлов и отдельных космических объектов. |

Инженерия |

Руководство, рассказывающее об инженерном инвентаре и электроцепи. |

Сингулярный двигатель |

Руководство, описывающее порядок запуска и эксплуатации сингулярного двигателя. |

Двигатель антиматерии |

Руководство, описывающее порядок запуска и эксплуатации антиматериального двигателя. |

Трубы |

Руководство, описывающее принципы работы атмосферы. |

Руководство по взлому |

Руководство, описывающее последовательность действий для взлома. |

| Гайд | Описание |

Советы грузчикам |

Все, что вы хотели знать о ящиках, грузчиках и деньгах, но стеснялись спросить. |

Командно-регулирующие руководства

| Гайд | Описание |

Иерархия Командования |

Это руководство поможет вам понять, кто кем командует и перед кем отчитывается. |

Полное пошаговое руководство:

«КАК ЮРИСТУ И АДВОКАТУ ОТКРЫТЬ ЮРИДИЧЕСКИЙ БИЗНЕС, ПРИВЛЕЧЬ КЛИЕНТОВ, УВЕЛИЧИТЬ ПРОДАЖИ ЮРИДИЧЕСКИХ УСЛУГ, ВЫЙТИ ИЗ УПРАВЛЕНИЯ И ЗАРАБОТАТЬ?»

ВНЕДРИТЕ ПРОСТЫЕ ИНСТРУМЕНТЫ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ

ЭТО РУКОВОДСТВО ПРО ТО…

Как юристу и адвокату без затрат и вложений с нуля начать частную юридическую практику, открыть юридическую консультацию, фирму, компанию или агентство, стартовать и запустить прибыльный юридический бизнес, развить юридический бизнес после его открытия, настроить бизнес процессы юридического бизнеса для резкого развития, выстроить четкий юридический маркетинг юридического бизнеса для увеличения продаж юридических услуг в юридической компании или фирме, настроить рекламу для привлечения клиентов на юридические услуги, организовать их поиск, легко искать и быстро найти и привлечь много клиентов, юридических лидов и заявок на юридические услуги в юридическую компанию или фирму, правильно общаться с клиентами, проводить интервьюирование клиентов, работать и строить диалоги с клиентами, применять технологии и скрипты продаж юридических услуг, пройти тренинги и семинар для юристов и адвокатов по продажам юридических услуг, начать продавать юридические услуги по принципу: много, часто и дорого по предоплате, увеличить и резко поднять продажи юридических услуг и прибыль юридического бизнеса, выйти из оперативного управления юридическим бизнесом, заработать много денег на продаже юридических услуг

ВНЕДРИТЕ ПРОСТЫЕ ИНСТРУМЕНТЫ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ

Внедрите самостоятельно или при помощи сотрудников простые пошаговые инструменты пошагового руководства, не требующие затрат, по принципу «скопировал — заработал», основанные на технике СПИН продаж, используемой крупными корпорациями: Альфа банк, Банк ВТБ24, Кока-кола и др., адаптированной для юридического бизнеса, которыми не владеют большинство юристов, адвокатов и компаний

ВНЕДРИТЕ ПРОСТЫЕ ИНСТРУМЕНТЫ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ЭТО НЕ ОБЫЧНЫЙ БЕСПОЛЕЗНЫЙ КУРС ДЛЯ ЮРИСТОВ И АДВОКАТОВ, КОТОРЫХ МНОГО…

Это полное практическое пошаговое руководство о том, как юристу, адвокату без затрат открыть юридический бизнес, привлечь клиентов, увеличить продажи и прибыль в несколько раз, выстроить четкую и понятную систему юридического бизнеса, масштабировать юридический бизнес, выйти из оперативного управления и заработать много денег!

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

КОМУ ПОДОЙДЕТ ПРАКТИЧЕСКОЕ ПОШАГОВОЕ РУКОВОДСТВО?

Методики практического руководства Вам будут очень полезны, если Вы:

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

КАКОЙ РЕЗУЛЬТАТ ГАРАНТИРУЕТ ПРАКТИЧЕСКОЕ РУКОВОДСТВО?

После пошагового правильного внедрения его методик

1) Открытие юридического бизнеса быстро и без затрат

2) Увеличение продаж юридических услуг без затрат

3) Увеличение дохода на продаже юридических услугах

4) Снижение затрат действующего юридического бизнеса

5) Повышение эффективности процессов юридического бизнеса

6) Повышение эффективность персонала юридической компании

7) Автоматизация части бизнес-процессов юридического бизнеса

Создание новых центров прибыли юридического бизнеса

Создание новых центров прибыли юридического бизнеса

9) Масштабирование юридического бизнеса на др. территориях

10) Получение дополнительной прибыли

11) Выход собственника юридического бизнеса из оперативного управления

12) Перевод юридического бизнеса на пассивный доход

13) И т.д.

Т.е. это готовый образец (пример) бизнес-плана открытия юридической фирмы (конторы, агентства, компании, кабинета, консультации) юридических услуг с расчетами

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

Купить Руководство лучше, чем купить юридическую франшизу юридических услуг для юридической фирмы, компании или агентства для открытия юридического бизнеса без вложений

Затраты на покупку разовые («смешные»), не нужно ежемесячно платить за пользование материалами и процент с продаж, материалы остаются у Вас

По сравнению со стоимостью юридической франшизы, стоимость Руководства сильно ниже, и не требуется дополнительных затрат для ведения юридического бизнеса

Руководство содержит материалы ни только по юридическому бизнесу, но и по открытию множества разных бизнесов без затрат

Методики Руководства позволяют заработать много денег

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ПРАКТИЧЕСКОЕ РУКОВОДСТВО ПОМОЖЕТ ВАМ ИЗБЕЖАТЬ ТОП 5 ОШИБОК ПРИ ОТКРЫТИИ ЮРИДИЧЕСКОГО БИЗНЕСА

Обычно эти ошибки допускают почти все юристы, адвокаты и собственники юридических компаний при открытии юридического бизнеса

ИЗБАВЬТЕ СЕБЯ ОТ ОШИБОК, НЕГАТИВНЫХ ПОСЛЕДСТВИЙ И ПОТЕРЬ ДЕНЕГ, ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

РУКОВОДСТВО ПОМОЖЕТ ВАМ УВЕЛИЧИТЬ ПРОДАЖИ ЮРИДИЧЕСКИХ УСЛУГ И ПРИБЫЛЬ ВАШЕГО ЮРИДИЧЕСКОГО БИЗНЕСА В НЕСКОЛЬКО РАЗ БЕЗ ВЛОЖЕНИЙ!

Посмотрите видео о том, как Вы тоже сможете абсолютно без затрат развить свой юридический бизнес, увеличить в нем продажи и прибыль, применив простые пошаговые методики практического руководства

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА, УВЕЛИЧЬТЕ БЕЗ ЗАТРАТ ПРОДАЖИ И ПРИБЫЛЬ ЮР. БИЗНЕСА И ЗАРАБОТАЙТЕ ДОПОЛНИТЕЛЬНО МНОГО ДЕНЕГ!

КАКИЕ 3 ГЛАВНЫЕ ЗАДАЧИ РЕШАЕТ ПРАКТИЧЕСКОЕ РУКОВОДСТВО В ЮРИДИЧЕСКОМ БИЗНЕСЕ?

Вы можете решать эти задачи поочередно или именно те, которые необходимо решить в первую очередь, но лучше внедрять инструменты по порядку

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА, РЕШИТЕ СРАЗУ 3 ГЛАВНЫЕ ЗАДАЧИ БИЗНЕСА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

КРАТКОЕ СОДЕРЖАНИЕ ПРАКТИЧЕСКОГО ПОШАГОВОГО РУКОВОДСТВА:

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ С НОЛЯ МНОГО ДЕНЕГ БЕЗ ВЛОЖЕНИЙ!

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА, УВЕЛИЧЬТЕ ПРОДАЖИ И ПРИБЫЛЬ ЮР. БИЗНЕСА БЕЗ ЗАТРАТ, ПОСТРОЙТЕ СИСТЕМУ, ВЫЙДИТЕ ИЗ УПРАВЛЕНИЯ И ЗАРАБОТАЙТЕ ДОПОЛНИТЕЛЬНО МНОГО ДЕНЕГ!

ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА, МАСШТАБИРУЙТЕ ЮР. БИЗНЕС, ОТКРОЙТЕ НОВЫЕ НАПРАВЛЕНИЯ ЮР. БИЗНЕСА И ЗАРАБОТАЙТЕ ДОПОЛНИТЕЛЬНО МНОГО ДЕНЕГ!

РАНЬШЕ Я ПРОДАВАЛ МЕТОДИКИ ЗА 300 000 РУБЛЕЙ!

Раньше я продавал методики практического руководства за 300 000 руб. На методиках за все время я заработал более 30,5 миллионов рублей. Поэтому сейчас у меня нет цели «выжать» из Вас последние «копейки» и заработать

КУПИТЕ РУКОВОДСТВО С БОЛЬШОЙ ВЫГОДОЙ, ВНЕДРИТЕ МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

СЕГОДНЯ «СМЕШНАЯ» ЦЕНА:

Я уже заработал более 30,5 мил. рублей на этих методиках, и теперь хочу помочь Вам, и готов отдать руководство бесплатно, но мне нужно компенсировать расходы на…

1. Сайты, домены, хостинги и т.д., где размещено руководство

2. Программы, рассылки и т.д, которые используются для продажи руководства

3. Рекламу (5 000 – 10 000 руб/день), чтобы Вы увидели это предложение

4. Выплаты партнерам с продаж ими руководства (50%), комиссионные платежных систем (около 10%)

5. Налоги, т.к. я веду деятельность официально и т.д.

Купите практическое руководство сейчас за:

100% ОКУПАЕМОСТЬ*

100% УНИКАЛЬНОСТЬ*

СЭКОНОМЬТЕ НА ПОКУПКЕ РУКОВОДСТВА, ВНЕДРИТЕ ЕГО МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

НО, ТАКИЕ «ВКУСНЫЕ» УСЛОВИЯ ТОЛЬКО ЗДЕСЬ И СЕЙЧАС!

Предложением Вы можете воспользоваться только здесь и сейчас…

1. Это предложение Вы видите первый и последний раз и только на этом сайте

2. Вы можете купить руководство на таких условиях пока активна кнопка «Купить»

3. Кнопка «Купить» исчезнет уже совсем скоро и Вы никогда не сможете его купить

4. Цена руководства может увеличиться до 300 000 руб в любую минуту поэтому торопитесь

5. Если Вы не купите руководство сейчас, навсегда потеряете возможность изменить свою жизнь

КУПИТЕ РУКОВОДСТВО ПОКА ДЕЙСТВУЮТ СУПЕР УСЛОВИЯ, ВНЕДРИТЕ МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

КТО АВТОР ПРАКТИЧЕСКОГО РУКОВОДСТВА?

Сам заработал 30,5 мил. руб

На методиках данного практического руководства сам заработал более 30,5 мил. руб (в т.ч. в своем юридическом бизнесе)

Бизнес консультант, помог более 1 000 клиентам

С 2013 года помог уже более 1000 клиентам (юристам, адвокатам) создать без затрат юр. бизнес и увеличить продажи и прибыль

Образование, карьера, бизнес

Высшее образование (менеджмент), более 100 курсов, семинаров, тренингов по бизнесу. Карьера от менеджера до коммерческого директора крупного холдинга. Собственник нескольких прибыльных бизнесовПрофиль во ВКонтакте:

https://vk.com/vladimirpopovchelyabinsk

КУПИТЕ УНИКАЛЬНОЕ АВТОРСКОЕ РУКОВОДСТВО ПРЯМО СЕЙЧАС, ВНЕДРИТЕ ЕГО МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

КУПИТЕ РУКОВОДСТВО И ПОЛУЧИТЕ СРАЗУ ВСЕ МОИ ЗНАНИЯ И МНОГОЛЕТНИЙ ОПЫТ, ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ПОСМОТРИТЕ ОТЗЫВЫ ТЕХ ЮРИСТОВ, КОТОРЫЕ УЖЕ ВНЕДРИЛИ МЕТОДИКИ ПРАКТИЧЕСКОГО РУКОВОДСТВА:

КУПИТЕ РУКОВОДСТВО СЕЙЧАС, ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ТОЖЕ ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ПРОЧИТАЙТЕ ОТВЕТЫ НА ЧАСТЫЕ ВОПРОСЫ:

Найдете много полезного для себя…

НЕ ДУМАЙТЕ И НЕ СОМНЕВАЙТЕСЬ, КУПИТЕ РУКОВОДСТВО СЕЙЧАС, ВНЕДРИТЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

Прочитайте полное подробное содержание пошагового руководства, и Вы будете сильно удивлены тому, на сколько подробно, качественно и всесторонне изложен материал моего авторского руководства, и какую уникальную ценность он имеет

ПОДРОБНОЕ СОДЕРЖАНИЕ РУКОВОДСТВА:

СТАНЬТЕ УНИКАЛЬНЫМ, ВНЕДРИВ МОИ АВТОРСКИЕ МЕТОДИКИ РУКОВОДСТВА И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ПОСМОТРИТЕ, КАКИЕ РЕЗУЛЬТАТЫ ВЫ ТОЖЕ МОЖЕТЕ ПОЛУЧИТЬ ЧЕРЕЗ НЕСКОЛЬКО ДНЕЙ

ЕСЛИ ХОТИТЕ ПОЛУЧИТЬ ТАКИЕ ЖЕ РЕЗУЛЬТАТЫ, КУПИТЕ РУКОВОДСТВО, ВНЕДРИТЕ ЕГО МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

ВНЕДРИТЕ И ВЫ МЕТОДИКИ ПОШАГОВОГО РУКОВОДСТВА И ТОЖЕ ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

НО, ЛУЧШЕ КУПИТЕ РУКОВОДСТВО СЕЙЧАС, ВНЕДРИТЕ ЕГО МЕТОДИКИ И ЗАРАБОТАЙТЕ МНОГО ДЕНЕГ!

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

|

Вид реорганизации |

Описание |

Статья закона «Об ООО» |

|---|---|---|

|

Слияние |

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних |

52 |

|

Присоединение |

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу |

53 |

|

Разделение |

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам |

54 |

|

Выделение |

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. |

55 |

|

Преобразование |

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив |

56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

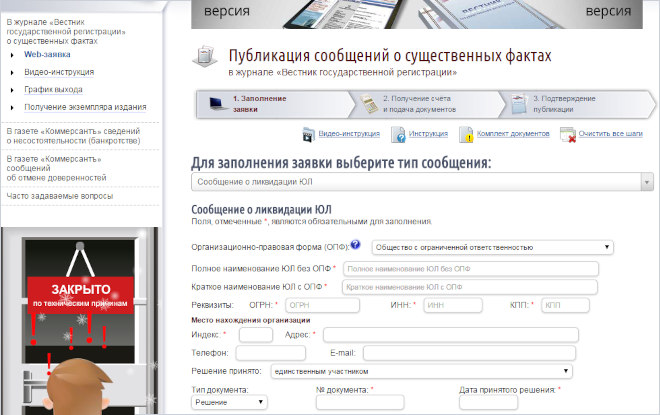

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Сначала автор разбирает сходства и различия приказа и распоряжения, а потом комментирует весь алгоритм их издания: инициирование, сбор и анализ информации, подготовка и согласование проекта документа, его доработка по замечаниям согласующих, подписание и регистрация, а также доведение до исполнителей. Статья содержит не только исчерпывающие объяснения автора, но и примеры оформления отдельных реквизитов и целых документов.

Процедура издания приказов и распоряжений состоит из отдельных этапов, которые осуществляются в определенной последовательности. Начинать статью с непосредственного рассмотрения данных этапов было бы не правильно. Сначала нужно определить основное назначение приказа и распоряжения, выявить сходства и различия, которые существуют между этими видами документов.

Приказ и распоряжение: в чем сходство и отличия

Сразу стоит отметить, что приказ и распоряжение относятся к распорядительным документам1 , издаваемым в условиях единоличного принятия решения. В таких условиях власть по всем вопросам управления на предприятии в целом принадлежит его руководителю, а по вопросам управления внутри структурного подразделения – руководителю соответствующего уровня.

Поручения и решения, содержащиеся в тексте приказа или распоряжения, могут быть направлены на:

- совершенствование организационной структуры предприятия;

- выбор средств и способов осуществления основной (или производственной) деятельности предприятия;

- обеспечение предприятия финансовыми, трудовыми, материальными, информационными и иными ресурсами;

- утверждение организационных документов и изменений к ним и т.д.

При этом нужно отметить, что поручения и решения, содержащиеся в приказах или распоряжениях, обязательны для исполнения всеми или определенными сотрудниками предприятия.

А теперь постараемся выявить отличия между рассматриваемыми нами видами документов.

Приказ – это правовой акт, издаваемый руководителем предприятия (его структурного подразделения), действующим на основе единоначалия в целях разрешения основных и оперативных задач, стоящих перед предприятием.

Распоряжение2 – это правовой акт, издаваемый единолично руководителем, главным образом коллегиального органа, в целях разрешения оперативных вопросов; как правило, имеет ограниченный срок действия и касается узкого круга должностных лиц и граждан.

В настоящее время на практике известно несколько подходов, которые определяют, в каких случаях должны создаваться приказы, а в каких – распоряжения.

1. На небольших предприятиях, где право подписи распорядительных документов имеет только руководитель (или при его отсутствии – исполняющий обязанности руководителя), приказы издаются по основным задачам (например, по задачам основной деятельности предприятия, по задачам совершенствования организационной структуры и т.д.), а распоряжения – по оперативным вопросам и вопросам информационно-методического характера (например, по вопросам привлечения к работе в выходные и праздничные дни в связи с производственной необходимостью, по вопросам, связанным с организацией исполнения приказов, инструкций и т.д.).

2. Второй подход приемлем для средних и крупных предприятий, где правом подписи распорядительных документов обладает не только руководитель предприятия, но и руководители структурных подразделений. В этом случае руководитель предприятия издает приказы, которые распространяются на все предприятие в целом, а руководители структурных подразделений издают распоряжения, чьи действия обычно распространяется только на подчиненное данному руководителю структурное подразделение.

Приказы и распоряжения делятся на три подвида:

- по основной деятельности;

- по личному составу;

- по административно-хозяйственным вопросам.

Этапы издания приказов и распоряжений

В процедуре издания приказов и распоряжений можно выделить восемь этапов3 :

- Инициирование издания приказа или распоряжения.

- Сбор и анализ информации для подготовки проекта документа.

- Подготовка проекта приказа или распоряжения.

- Согласование проекта документа.

- Доработка проекта приказа или распоряжения по замечаниям согласующих.

- Подписание приказа или распоряжения.

- Регистрация приказа или распоряжения.

-

Доведение приказа или распоряжения до исполнителей.

Вышеприведенные этапы выполняются последовательно, от первого этапа к восьмому, кроме того, пятый этап может вообще отсутствовать, если на этапе согласования не возникнет никаких замечаний к проекту документа.

Рассмотрим каждый этап в отдельности.

Инициирование издания приказа или распоряжения

Проекты приказов и распоряжений могут готовиться в следующих случаях:

- на плановой основе (в соответствии с ранее разработанным планом или программой);

- по поручению руководства предприятия;

- по инициативе руководителей структурных подразделений или подведомственных предприятий, а также отдельных специалистов.

Обоснование необходимости издания приказа или распоряжения может излагаться в докладной записке, справке аналитического или информационного содержания, предложении, заключении, акте, служебном письме. Эти документы выступают в качестве инициирующих решение.

Пример 1

ООО «Новостройрегион-А» получает письмо-сообщение от разработчика программного обеспечения ОАО «Технологии 21 века» о выходе новой версии программного продукта по складскому учету «Склад+», а также CD-диска с модулем обновления и инструкцией по проведению обновления (см. Пример 2).

Получив данное письмо, руководитель ООО «Новостройрегион-А» выносит резолюцию, в которой поручает заведующему складом Степанову А.В. проанализировать новые возможности системы автоматизации складского учета и доложить о необходимости перехода на новую версию программы (см. Пример 2).

Степанов А.В. подготавливает докладную записку, адресованную генеральному директору (см. Пример 3), в которой сообщает, что переход на новую версию системы позволит более эффективно организовать работу по учету товара и повысить оперативность работы персонала.

Изучив данную докладную записку, генеральный директор создает новую резолюцию (см. Пример 3), в которой поручает подготовить проект приказа о вводе в эксплуатацию новой версии системы автоматизации складского учета (см. Пример 5).

То есть в данной ситуации инициирующими документами для издания приказа стали письмо ОАО «Технологии 21 века» и служебная записка заведующего склада Степанова А.В. На основании этих документов руководитель предприятия отдал поручение на подготовку проекта приказа.

Сбор и анализ информации для подготовки проекта приказа или распоряжения

Данный этап предусматривает прежде всего сбор и анализ объективной, достаточной и своевременной информации, необходимой для выработки управленческого решения, которое впоследствии будет отражено в издаваемом приказе или распоряжении.

Источниками информации могут быть:

- законодательные акты и нормативная документация;

- текущая документация организации;

- документы, поступающие из других организаций;

- архивные документы;

- публикации в периодической печати;

- научные материалы и др.

Итогом сбора и анализа информации является выработка управленческого решения. Стоит обратить внимание на то, что в процессе анализа информации обычно прорабатываются различные варианты решений и после их всесторонней оценки выбирается одно, наиболее приемлемое.

Продолжение Примера 1

В рассматриваемом в Примере 1 случае среди источников информации присутствуют как внутренние документы организации, так и документы, поступившие из сторонней организации.

К внутренним документам ООО «Новостройрегион-А», необходимым для изучения, можно отнести: текущее положение о работе в системе автоматизации складского учета «Склад+», приказ, его утвердивший, а также докладную записку (см. Пример 3).

Кроме этого необходимо детально изучить приложения, присланные ОАО «Технологии 21 века» с письмом от 9 января 2007 г. № 2/02-15 (см. Пример 2).

Пример 2

Пример 3

Подготовка проекта приказа или распоряжения

Говоря о подготовке проекта, нужно отметить, что специалист (или разработчик) подготавливает именно проект, а не документ. Проект не имеет юридической силы, и, чтобы проект распорядительного документа стал приказом или распоряжением, он должен пройти процедуру согласования и подписания. Кроме того, после подписания необходима регистрация документа.

Проект приказа или распоряжения готовится специалистом или специалистами структурных подразделений. Если проект документа затрагивает интересы различных подразделений, то по решению руководства предприятия должна создаваться временная комиссия или назначается группа работников для подготовки проекта.

Оформляются проекты приказов и распоряжений4 в соответствии с требованиями ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»5 (далее – ГОСТ Р 6.30-2003).

Итак, проекты приказов и распоряжений печатаются на бланках формата А4, т.е. 210 × 297 мм. Обычно для приказа и распоряжения разрабатываются специальные бланки. Согласно ГОСТу Р 6.30-2003 они носят название «бланков конкретных видов документов». Такие бланки (кроме письма), в зависимости от учредительных документов организации, включают в себя следующие реквизиты:

- Государственный герб Российской Федерации (или герб субъекта Российской Федерации, или эмблема организации, или товарный знак (знак обслуживания);

- наименование организации;

- наименование вида документа;

- место составления или издания документа;

-

а также ограничительные отметки для реквизитов:

- дата документа;

- регистрационный номер документа.

Особого внимания заслуживают размеры полей бланков. Так, в соответствии с ГОСТом Р 6.30-2003 бланк должен иметь поля не менее:

- 20 мм – левое;

- 10 мм – правое;

- 20 мм – верхнее;

- 20 мм – нижнее.

Левое поле используется для подшивки документа в дело. Из этого можно сделать вывод, что при разработке бланков документов длительного (свыше 10 лет) и постоянного сроков хранения (к которым и относятся приказы и распоряжения) лучше установить левое поле в диапазоне 30–35 мм, а не 20 мм.

Таблица

Обязательные реквизиты приказа и распоряжения

|

№ п/п |

Наименование реквизита |

Момент оформления реквизита |

|

Издание документа |

||

| 1.1 | наименование организации | оформлять не надо, присутствует на бланке |

| 1.2 | наименование вида документа | оформлять не надо, присутствует на бланке |

| 1.3 | место составления или издания документа | оформлять не надо, присутствует на бланке |

| 1.4 | дата документа | оформляется после подписания в момент регистрации документа |

| 1.5 | регистрационный номер документа | оформляется после подписания в момент регистрации документа |

| 1.6 | заголовок к тексту | оформляется при подготовке проекта документа |

| 1.7 | текст документа | оформляется при подготовке проекта документа |

| 1.8 | визы согласования документа (также может быть при необходимости гриф согласования документа) | полностью оформляются во время согласования проекта документа |

| 1.9 | подпись полностью | оформляется во время подписания документа |

| 1.10 | в зависимости от учредительных документов может присутствовать Государственный герб Российской Федерации (или герб субъекта Российской Федерации, или эмблема организации, или товарный знак)6 | оформлять не надо, присутствует на бланке |

|

Постановка на контроль и исполнение |

||

| 2.1 | отметка о контроле | оформляется при постановке документа на контроль |

|

Снятие с контроля и направление документа в дело |

||

| 3.1 | отметка об исполнении документа и направлении его в дело | оформляется при снятии с контроля и направлении документа в дело |

Теперь перейдем к рассмотрению особенностей оформления проектов приказа и распоряжения. Начнем с правил составления текста. Он всегда излагается от первого лица единственного числа и состоит из двух частей:

- констатирующей (или преамбулы) и

- распорядительной.

В констатирующей части дается обоснование предписываемых действий. Если основанием для издания приказа или распоряжения послужил законодательный или нормативный правовой акт вышестоящей организации или документ, ранее изданный данной организацией, в констатирующей части указываются его наименование, дата и номер. При этом могут быть использованы формулировки типа «На основании», «Во исполнение», «В соответствии с». Если приказ или распоряжение издается в инициативном порядке, в констатирующей части формулируются цели и задачи предписываемых действий, излагаются факты или события, послужившие причиной издания приказа или распоряжения.

Констатирующая часть обычно начинается словами «В целях», «В связи» и т.д.

Бывают случаи, когда констатирующая часть может отсутствовать в связи с тем, что предписываемые действия не нуждаются в разъяснении или обосновании7 .

Констатирующая часть в приказах отделяется от распорядительной словом «ПРИКАЗЫВАЮ:», а в распоряжениях – словом «ПРЕДЛАГАЮ:» или «ОБЯЗЫВАЮ:». Данные слова печатаются с новой строки от поля прописными буквами.

Распорядительная часть должна содержать перечисление предписываемых действий с указанием исполнителя каждого действия и сроков исполнения.

Часто происходит деление распорядительной части на пункты в связи с тем, что предполагается наличие нескольких исполнителей для различных поручений со своими сроками готовности.

Фрагмент документа

Организационно-распорядительная документация. Требования к оформлению документов: Методические рекомендации по внедрению ГОСТ Р 6.30-2003

В том случае, если действие предполагает конкретного исполнителя, соответствующий пункт документа должен начинаться с указания должности и фамилии исполнителя (инициалы в тексте ставятся после фамилии) в дательном падеже. В качестве исполнителей могут быть указаны организации или структурные подразделения.

Сведения об управленческом действии передают глаголом в неопределенной форме и дополнением с обозначением объекта действия. Например:

1. Начальнику Управления международных операций Котову А.Д. подготовить проект «Инструкции об организации работы по …».

2. Начальнику Юридического отдела Мельникову С.Г. предоставить Управлению международных операций необходимые нормативные правовые акты и методические документы.

Указание срока исполнения дается отдельной строкой и оформляется как дата завершения исполнения. Например:

Срок представления 15.07.2003.

В последнем пункте распорядительной части указывают конкретных лиц, на которых возлагается контроль за исполнением распорядительного документа. Например:

4. Контроль за исполнением приказа возложить на заместителя председателя Правления банка Сидорова К.М.

Фрагмент документа

Типовая инструкция по делопроизводству в федеральных органах исполнительной власти, утвержденная приказом Минкультуры России от 8 ноября 2005 г. № 536

Если приказ изменяет или отменяет какие-то его положения, то один из пунктов распорядительной части текста должен содержать ссылку на отменяемый документ (пункт документа) с указанием его даты, номера и заголовка. Текст пункта должен начинаться словами «Признать утратившим силу…».

В приказ не следует включать пункт «Приказ довести до сведения…». Подразделения (должностные лица), до сведения которых доводится приказ, перечисляются в указателе рассылки, который исполнитель готовит вместе с проектом приказа.

Текст любого организационно-распорядительного документа, оформляемого на бумаге формата А4, должен печататься через полуторный межстрочный интервал.

У приказа или распоряжения могут быть разные приложения8 : положения, регламенты, перечни, списки, графики, таблицы, образцы документов и др. Однако реквизит «Отметка о наличии приложения» никогда не оформляется на приказах и распоряжениях в связи с тем, что ссылка на приложение дается непосредственно в тексте распорядительного документа.

Если приложение носит справочный или аналитический характер (схема, таблица, список и т.д.), то в тексте приказа или распоряжения дается ссылка «согласно приложению 2» или «(приложение 2)» (см. Примеры 5 и 6). При этом на первой странице приложения в правом верхнем углу пишется слово «Приложение», ниже дается ссылка на приказ или распоряжение. При наличии нескольких приложений они нумеруются.

Пример 4

Приложение № 2

к приказу ЗАО «Альтернатива-М»

от 11.01.2007 № 1

Приложение № 2

к приказу ЗАО «Альтернатива-М»

от 11.01.2007 № 1

Если приложением к распорядительному документу является утверждаемый документ (положение, правила, инструкция и т.п.), в соответствующем пункте распорядительной части делается отметка: «(прилагается)» (см. п. 1 распорядительной части приказа в Примере 5). А на самом утверждаемом документе в правом верхнем углу первой страницы оформляется реквизит «Гриф утверждения документа».

Пример 5

Частично согласованный (3-мя должностными лицами из 7-ми предусмотренных)

и неподписанный проект приказа

Нижняя оборотная сторона последнего листа проекта приказа,

на которой проставили свои визы исполнители (разработчики) проекта

Заголовок должен в обязательном порядке оформляться на всех проектах приказов и распоряжений и включать в себя краткое содержание документа.

Он должен отвечать на вопрос «о чем (о ком)?», например, «Об утверждении инструкции по делопроизводству», «О проведении аттестации сотрудников ЗАО «Связьинвестком»», «О реализации концепции совершенствования документационного обеспечения управления».

При этом заголовок должен занимать не более пяти строк общей длиною до 150 знаков, печататься от поля (т.е. без абзацного отступа) через одинарный межстрочный интервал без кавычек и не подчеркиваться, начинаться с прописной буквы и заканчиваться без использования точки (см. Примеры 5 и 6).

На вопросах оформления обязательных реквизитов бланка приказа или распоряжения останавливаться не будем, так как об этом подробно рассказывается в статье Е.М. Каменевой «Разработка бланков организационно-распорядительных документов», опубликованной в журналах № 8` и № 9` 2005 г.

Когда проект приказа или распоряжения подготовлен, начинается следующий этап – согласование проекта распорядительного документа. Он неразрывно связан с другим этапом – доработкой проекта по замечаниям согласующих должностных лиц. Поэтому оба этих этапа мы рассмотрим одновременно.

Согласование проекта приказа или распоряжения и доработка проекта по замечаниям согласующих должностных лиц

Согласование проекта документа подразумевает:

- внутреннее согласование или визирование (если для издания документа достаточно внутреннего согласования), которое оформляется реквизитом «визы согласования документа»;

- внешнее согласование (если необходимо провести экспертизу решения в других организациях). К внешнему согласованию проектов приказов и распоряжений прибегают редко, поэтому мы не будем останавливаться на нем в данной статье9 .

Обеспечение качественной подготовки проектов документов и их согласование с заинтересованными сторонами возлагается на руководителей подразделений, которые выносят проект.

Фрагмент документа

П. 2.7.1.2. Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной приказом Минкультуры России от 8 ноября 2005 г. № 536

Проекты приказов (распоряжений) и приложения к ним визируются исполнителем10 и руководителем подразделения, внесшим проект, руководителями подразделений, которым в проекте предусматриваются задания и поручения, а также руководителем службы ДОУ и юридической службы (визирует проекты нормативных правовых актов). Возражения по проекту приказа (распоряжения), возникающие при согласовании, излагаются в справке, которая прилагается к проекту.

Если в процессе согласования в проект приказа вносятся изменения принципиального характера, то он подлежит перепечатке и повторному согласованию.

Проекты приказов (распоряжений), представляемые руководителю на подпись, визируются заместителями руководителя в соответствии с распределением обязанностей.

На предприятии должен быть разработан перечень видов и подвидов11 документов с указанием лиц, визы которых необходимы при согласовании, т.е. с указанием основных согласующих, или табель форм документов12 .

Этапы подготовки проекта документа, его согласования и доработки по замечаниям согласующих могут осуществляться так называемым «традиционным» способом или с помощью системы автоматизации делопроизводства и электронного документооборота.

При «традиционном» способе проект распорядительного документа готовится на бланке и передается на согласование в бумажном виде.

В этом случае визы должностных лиц проставляются в нижней части оборотной стороны последнего листа проекта документа. Специалист, подготавливающий проект приказа или распоряжения, может сделать основу для дальнейшего проставления виз, указав на оборотной стороне последнего листа проекта документа должности и фамилии согласующих (см. Пример 5). Реквизит «визы согласования документа» должен оформляться в соответствии с ГОСТом Р 6.30-2003.

Фрагмент документа

П. 3.24. ГОСТа Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

Согласование документа оформляют визой согласования документа (далее – виза), включающей в себя подпись и должность визирующего документ, расшифровку подписи (инициалы, фамилию) и дату подписания. Например:

Руководитель юридического отдела

Личная подпись А.С. Орлов

Дата

При наличии замечаний к документу визу оформляют следующим образом:

Замечания прилагаются

Руководитель юридического отдела

Личная подпись А.С. Орлов

Дата

Замечания излагают на отдельном листе, подписывают и прилагают к документу.

По усмотрению организации допускается полистное визирование проекта документа или возможность оформления виз документа на отдельном листе согласования. При этом форма листа согласования не регламентируется ни ГОСТами, ни правовыми актами, и в соответствии с этим в разных организациях лист согласования может иметь различную форму (см. Пример 6).

При передаче на согласование проекта распорядительного документа на бумажном носителе возможен только один вид маршрута движения проекта: последовательный. Это означает, что в одно и то же время проект документа может находиться только у одного из согласующих должностных лиц. На практике часто бывают такие случаи, когда проект документа должны согласовывать руководители одного уровня, и очередность их согласования не имеет никакого значения. Соответственно, последовательный маршрут согласования документа не всегда является оптимальным решением.

Кроме этого «традиционный» способ согласования «съедает» достаточно много рабочего времени у сотрудников предприятия. Ведь проект документа на бумажной основе необходимо самостоятельно относить согласующим должностным лицам или передавать через службу документационного обеспечения управления (далее – служба ДОУ). В последнем случае согласование документа растягивается на продолжительное время, так как сначала надо отнести проект в службу ДОУ, потом необходимо, чтобы из службы ДОУ секретарь или ответственный за делопроизводство нужного подразделения забрал и передал проект на согласование своему руководителю, а после согласования вернул проект в службу ДОУ… Такая процедура должна продолжаться до тех пор, пока проект не будет согласован всеми необходимыми должностными лицами. В итоге на средних и крупных предприятиях согласование одного проекта документа может длиться несколько дней.

Согласование проектов документов с помощью систем автоматизации делопроизводства и электронного документооборота имеет множество преимуществ по сравнению с «традиционным» способом. При таком подходе разработчик проекта документа создает проект в системе, указывает вид маршрута движения проекта документа во время согласования и активизирует процедуру согласования.

Возможны следующие маршруты согласования:

- последовательный: когда проект сначала поступает первому согласующему; после того, как он осуществит согласование, проект автоматически поступает второму согласующему и т.д.;

- параллельный: когда проект поступает одновременно сразу всем согласующим и они проводят согласование проекта документа в любой последовательности;

- параллельно-последовательный (или смешанный): когда проект документа поступает сначала одной группе должностных лиц, которые могут осуществлять согласование в любой последовательности; и только после того, когда все должностные лица из первой группы осуществят согласование, проект пересылается следующей группе должностных лиц.

Если рассматривать согласование проектов приказов и распоряжений, то можно отметить, что наиболее оптимальным будет являться параллельно-последовательный маршрут. В этом случае можно организовать согласование по следующей цепочке:

- 1 группа согласующих – исполнитель (или разработчик) проекта документа;

- 2 группа согласующих – руководитель исполнителя;

- 3 группа согласующих – руководитель (или сотрудник службы ДОУ), который проверяет проект распорядительного документа на правильность оформления;

- 4 группа согласующих – руководители подразделений, которым в проекте предусматриваются задания и поручения, а также руководитель юридической службы;

- 5 группа согласующих – заместитель (или заместители) руководителя предприятия.

Согласование с использованием автоматизированных систем имеет еще целый ряд преимуществ по сравнению с «традиционным» согласованием. Назовем основные из них:

- Разработчику не нужно тратить время на доставку проекта согласующим должностным лицам, так как это делает система в соответствии с заданным маршрутом.

- Разработчик может указать время, в течение которого должностное лицо обязано согласовать проект документа.

- Разработчик проекта документа может в любой момент посмотреть, как осуществляется согласование документа, кто из должностных лиц произвел согласование и какую визу поставил.

- Согласующие должностные лица оперативно узнают о поступлении им на согласование проекта документа благодаря специальной системе оповещения.

- Проект документа согласуется в максимально короткие сроки.

- Проект документа не может потеряться в процессе согласования.

- Система может хранить все версии проекта, визы и замечания согласующих.

Несмотря на вышеуказанные, достаточно весомые преимущества «электронного» согласования, в настоящее время оно применяется на небольшом количестве предприятий. И причина этому следующая: автоматизировать работу с проектами документов, в том числе и этап согласования, можно только в том случае, если активными пользователями систем автоматизации делопроизводства и электронного документооборота станут все руководители, ведь именно они являются основными согласующими должностными лицами. К сожалению, сегодня практика показывает, что в большинстве организаций и предприятий основными пользователями систем автоматизации являются секретари и ответственные за делопроизводство, в чью компетенцию не входит согласование проектов документов.

Теперь рассмотрим, что происходит, если кто-то из согласующих не согласен с содержанием проекта документа.

В случае вынесения одним или несколькими согласующими замечаний принципиального характера, меняющих суть документа, проект должен быть перепечатан (т.е. должна быть создана новая версия проекта документа) и повторно согласован.

Если во время согласования были вынесены замечания редакционного характера, не меняющие содержания проекта, то проект также подлежит перепечатке, но повторного согласования в этом случае не требуется.

Подписание приказа или распоряжения

Согласованный проект документа передается на подпись руководителю.

Если визы согласования оформлялись не на оборотной стороне последнего листа проекта, а на отдельном листе согласования, то в этом случае также необходимо передать руководителю лист согласования проекта документа.

Подпись руководителя превращает проект документа в полноценный документ, после чего он должен быть зарегистрирован.

Регистрация приказа или распоряжения

Регистрация документа – это запись учетных данных о документе по установленной форме, фиксирующей факт его создания, отправления или получения.

В нашем случае регистрация будет фиксировать факт создания документа. Стоит отметить, что регистрация также нужна для дальнейшего учета документов и организации справочной работы.

Регистрация может осуществляться одним из трех способов:

- записью о документе в бумажном журнале (журнальная форма регистрации);

- записью в бумажной регистрационно-контрольной карточке (карточная форма регистрации);

- внесением информации о документе в систему автоматизации делопроизводства и электронного документооборота (автоматизированная форма регистрации).

Стоит отметить, что в настоящее время целесообразна именно автоматизированная регистрация документов, так как она имеет множество преимуществ по сравнению с журнальной и карточной формами регистрации. Назовем небольшую часть из этих преимуществ:

- быстрый поиск документов по любому реквизиту или реквизитам;

- автоматическое формирование отчетов, сводок, ведение справочно-аналитической работы по документам;

- автоматический контроль за исполнением поручений (документов);

- возможность одновременной регистрации документов на нескольких рабочих местах и другие.

Причем автоматизированная регистрация документов возможна и без внедрения на предприятии специализированного программного обеспечения.

В большинстве небольших компаний она осуществляется при помощи программы MS Excel путем заполнения обыкновенной таблицы.

Во время регистрации документу присваиваются регистрационный номер и дата документа. Датой приказа и распоряжения должна являться дата подписания, отсюда можно сделать вывод, что приказы и распоряжения должны регистрироваться именно в день их подписания.

Регистрация документов производится в пределах групп, в зависимости от названия вида документа. Кроме этого отдельно регистрируются приказы (а также распоряжения) по основной деятельности, по личному составу и по административно-хозяйственным вопросам. Это означает, что вышеперечисленные подвиды приказов и распоряжений будут иметь не общую, а раздельную нумерацию.

Теперь приведем требования к оформлению регистрационного номера и даты документа, закрепленные в ГОСТе Р 6.30-2003.

Фрагмент документа

П. 3.12. ГОСТа Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

Регистрационный номер документа состоит из его порядкового номера13 , который можно дополнять по усмотрению организации индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др.

Регистрационный номер документа, составленного совместно двумя и более организациями, состоит из регистрационных номеров документа каждой из этих организаций, проставляемых через косую черту в порядке указания авторов в документе.

Фрагмент документа

П. 3.11. ГОСТа Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

Дату документа оформляют арабскими цифрами в последовательности: день месяца, месяц, год. День месяца и месяц оформляют двумя парами арабских цифр, разделенными точкой; год – четырьмя арабскими цифрами.

Например, дату 5 июня 2003 г. следует оформлять 05.06.2003.

Допускается словесно-цифровой способ оформления даты, например 05 июня 2003 г., а также оформление даты в последовательности: год, месяц, день месяца, например: 2003.06.05.

Обычно для оформления даты приказа и распоряжения используют именно цифровой способ, например, 05.02.2007 (см. Пример 6).

Пример 6

Подписанное руководителем и прошедшее регистрацию распоряжение с листом согласования

Доведение приказа или распоряжения до исполнителей

Доведение распорядительного документа до исполнителей – это тиражирование документа, его рассылка (в возможно сжатые сроки) или передача исполнителям.

При «традиционной» организации делопроизводства чаще всего с приказов и распоряжений снимают копии, реже делают выписки, которые затем направляют исполнителям или сотрудникам организации в соответствии с указателем рассылки (он также составляется и подписывается исполнителем).

Если при работе с документами используется система автоматизации делопроизводства и электронного документооборота, то в большинстве случаев (когда сотрудника не надо знакомить с документом под роспись, что бывает актуально, например, при оформлении некоторых распорядительных документов по личному составу) зарегистрированный документ отсылается сотрудникам с помощью используемой системы. Такой подход позволяет получить адресатам документ в максимально короткие сроки, а также экономить материальные и временные ресурсы, которые затрачиваются при «традиционном» подходе на копирование документов и передачу копий.

Стоит отметить, что большинство распорядительных документов перед доведением их до исполнителей ставятся на контроль в службе ДОУ. Однако контроль за исполнением – это уже отдельная большая тема, которой мы уделили достаточно внимания в прошлом году14,15 .

Продолжение темы – в статье В.П. Козыревой «Разработка проектов распорядительных документов: взаимодействие ответственного исполнителя и специалиста по делопроизводству».

Когда опытный специалист делится своими наработками, это всегда интересно. А особенно, если речь идет о налаживании конструктивного взаимодействия с коллегами из других подразделений. Вы узнаете, как подготовить проект распорядительного документа с соблюдением правил делопроизводства и всех тонкостей русского языка. ГОСТ Р 6.30-2003 закрепляет только самые основные требования к оформлению распорядительных документов. Автор рассказывает, как они были доработаны (расширены) и реализованы в межрегиональной телекоммуникационной компании. Конкретные примеры формулировок для различных ситуаций и наличие образцов оформления делают статью очень удобной для ее практического применения в вашей работе. Статья опубликована в июльском номере журнала «Делопроизводство и документооборот на предприятии» за 2007 год.

Организации и физлица, права которых нарушены, могут обратиться в суд за их защитой в течение определенного промежутка времени – срока исковой давности. Длительность этих промежутков может исчисляться днями, годами или не иметь ограничений вовсе. Кроме того, существует немало специальных правил начала их исчисления, разобраться в которых без учета позиций высших судов порой невозможно. Не упрощают применение инструмента и его процессуальные особенности, такие как исключительное право на это оппонента по разбирательству, возможность приостановления, прерывания или восстановления срока исковой давности. Об основных нюансах и главных новшествах вопроса мы поговорим в нашем материале.

Базовые положения ГК РФ о сроках исковой давности

Срок исковой давности как правовой институт призван дисциплинировать участников правоотношений в вопросах своевременности внесения платежей и исполнения обязательств, а также обращения за судебным разрешением возникающих споров.

Согласно статье 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 кодекса. При этом он не может превышать 10 лет со дня нарушения права, для защиты которого этот срок установлен.

В силу пункта 1 ст. 200 ГК РФ, если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Статья 197 ГК РФ предусматривает для отдельных видов требований возможность установления законодательством специальных сроков исковой давности, сокращенных или более длительных по сравнению с общим сроком.

Согласно статье 207 ГК РФ с истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог, поручительство и т.п.), в том числе возникшим после истечения срока исковой давности по главному требованию.

В соответствии с пунктом 2 ст. 199 ГК РФ исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения решения. Истечение срока исковой давности, о применении которой заявлено, является основанием для отказа в иске.

В силу пункта 3 ст. 202 ГК РФ, если стороны прибегли к предусмотренной законом процедуре разрешения спора во внесудебном порядке, течение срока исковой давности приостанавливается на срок, установленный законом для проведения такой процедуры, а при отсутствии такого срока – на шесть месяцев со дня начала соответствующей процедуры.

Согласно статье 203 ГК РФ течение срока исковой давности прерывается действием обязанного лица, свидетельствующим о признании долга. После перерыва срок исковой давности начинает исчисляться заново: время, истекшее до перерыва, не засчитывается в новый срок.

По статье 204 ГК РФ срок исковой давности не течет со дня обращения в суд в установленном порядке за защитой нарушенного права на протяжении всего времени, пока осуществляется судебная защита нарушенного права.

В соответствии со ст. 205 ГК РФ в исключительных случаях, когда суд признает уважительной причину пропуска срока исковой давности по обстоятельствам, связанным с личностью истца, нарушенное право подлежит защите.

В силу статьи 208 ГК РФ исковая давность не распространяется:

- на требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом (включая ущерб деловой репутации). Исключение предусмотрено п. 10 ст. 152 ГК РФ для требований, предъявляемых в связи с распространением в СМИ порочащих сведений. Здесь срок составит один год со дня опубликования;

- на требования о возмещении вреда, причиненного жизни или здоровью гражданина. Однако требования, предъявленные по истечении трех лет с момента возникновения права на возмещение такого вреда, удовлетворяются за прошлое время не более чем за три года, предшествовавшие предъявлению иска. Исключение составляют случаи, предусмотренные законом о противодействии терроризму;

- на требования собственника или иного владельца об устранении всяких нарушений его права, даже если эти нарушения не были соединены с лишением владения;

- на требования вкладчиков к банку о выдаче вкладов;

- на другие требования в случаях, установленных законом.

Заявление о пропуске срока можно сделать устно и без конкретики

Компания, будучи ответчиком по иску, в суде первой инстанции устно заявила о пропуске оппонентом срока для обращения в суд по части предъявленных требований. Суд, не обратив на это внимание, частично удовлетворил иск.

В апелляционной жалобе фирма возразила против принятого решения, указав арбитрам на не рассмотренное нижестоящей коллегой заявление. Судьи не увидели нарушений, поскольку компания:

- не представила письменного заявления;

- не добилась внесения записи о заявлении в протокол судебного заседания;

- не конкретизировала просроченные обязательства и момент начала исчисления срока давности по ним.

Из указанного Фемида сделала вывод, что фирма в процессуальном смысле не делала спорного заявления. Окружная кассация с этим не согласилась.

Судьи остались недовольны тем, что коллеги не изучили аудиозапись заседания, в котором было заявлено о пропуске срока исковой давности, и направили дела на новое рассмотрение.

Арбитры сослались на пункт 11 Постановления Пленума ВС РФ от 29.09.2015 № 43, где было разъяснено, что спорное заявление может быть сделано как в письменной, так и в устной форме. При выборе в пользу второго варианта отметка об этом должна быть сделана в протоколе заседания в соответствии с Постановлением Пленума ВС РФ от 07.02.2017 № 6.

Постановление Арбитражного суда Московского округа от 21.03.2019 № Ф05-1658/2019

Виртуальное обсуждение претензии с юристами должника прерывает течение срока исковой давности

Компания в 2007 году выкупила долговое обязательство, перечислив за него солидное вознаграждение. В 2012 году договор купли-продажи был признан недействительным, после чего фирма в течение трех лет неоднократно обращалась к продавцу за возвратом уплаченных средств. Так и не получив денег, она обратилась в 2016 году в суд за взысканием задолженности и неустойки на сумму более 217 млн рублей.

Ответчик заявил об истечении срока исковой давности, поскольку с момента признания сделки недействительной в 2012 году прошло более трех лет.

Фирма парировала, что на электронную почту ее представителя в июне 2013-го и октябре 2015 года руководящие лица юротдела должника направляли пояснения к расчету сумм претензий. В документах ответчик не оспаривал сумму основного долга, но выражал несогласие с размером неустойки. По мнению компании, указанные действия должника прервали течение срока исковой давности.

Первая инстанция этот довод отклонила, отметив, что переписка велась не с официальных почтовых ящиков, а сотрудники юротдела не имеют полномочий на признание долга от имени ответчика, поэтому спорные письма не могут свидетельствовать о его намерениях удовлетворить претензию. В иске фирме было отказано.

Однако вышестоящие инстанции, включая ВС РФ, встали на сторону кредитора. Арбитры изучили полномочия участников спорной переписки со стороны ответчика и выяснили, что у одного из них имелась действующая на тот момент доверенность на совершение действий в интересах предприятия. В связи с этим суды пришли к выводу о прерывании течения срока исковой давности и удовлетворили иск.

Жалобе на этот вердикт арбитры ВС РФ отказали в передаче в Президиум.

Определение Верховного Суда РФ от 03.06.2019 № 98-ПЭК19

Течение срока исковой давности приостанавливается на срок фактического соблюдения претензионного порядка

«Роскосмос» обратился в суд, чтобы взыскать с корпорации 2,6 млн рублей неустойки за нарушение сроков выполнения этапов работ.

Ответчик заявил о пропуске исковой давности для большей части требований. Суд с ним согласился, применив п. 25 Постановления Пленума ВС РФ от 29.09.2015 № 43, согласно которому срок исковой давности по требованию о взыскании неустойки исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Апелляция отменила этот вердикт, удовлетворив требования целиком. Судьи указали, что законом о контрактной системе закупок, в рамках которого взаимодействовали стороны, установлен обязательный претензионный порядок. В целях его соблюдения заказчик направил исполнителю претензию, что, по мнению Фемиды, приостановило течение срока исковой давности на 6 месяцев.

Однако и это решение подверглось критике теперь уже окружного суда. Арбитры оставили в силе решение первой инстанции, поскольку к отношениям сторон должны были применить гл. 38 ГК РФ («Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»), не предусматривающую обязательный досудебный порядок урегулирования спора. В этом случае, по их мнению, претензия направляется во исполнение процессуальной обязанности в рамках п. 5 ст. 4 АПК РФ и не приостанавливает течение срока исковой давности на основании п. 3 ст. 202 ГК РФ.

Окончательную точку в дискуссии судов поставила высшая судебная инстанция, которая сочла, что из системного толкования спорных пунктов АПК И ГК РФ следует, что течение срока исковой давности приостанавливается на срок фактического соблюдения претензионного порядка. То есть на период с момента направления претензии до момента получения ответа на нее. При этом непоступление ответа на претензию в течение 30 дней либо срока, установленного договором, приравнивается к отказу в удовлетворении претензии, поступившему на 30-й день, либо в последний день срока, установленного договором.

Учитывая, что по конкретному делу судьи не устанавливали сроки соблюдения «Роскосмосом» претензионного порядка, судьям первой инстанции предстоит рассмотреть спор повторно, но с учетом разъяснений ВС РФ.

Определение Верховного Суда РФ от 24.01.2019 № 343-ПЭК18

При взыскании неустойки по просроченному обязательству применяется специальный порядок расчета сроков давности

Компания обратилась в суд за взысканием неустойки по поставкам, сроки которых были сорваны. Согласно договору они должны были состояться в мае 2013-го и апреле 2014 года, на деле же последнее оборудование заказчик получил в декабре 2015 года. В суд покупатель обратился в апреле 2017 года. Суды трех инстанций отказали в его требованиях, применив ст. 207 ГК РФ об истечении срока давности по неустойке вследствие его истечения по основному требованию. Судьи отсчитывали три года от даты, назначенной для исполнения обязательств по поставке.

ВС РФ счел вердикт незаконным и отправил дело на новое рассмотрение с учетом следующего.

Статья 207 ГК РФ не может быть применена в спорных обстоятельствах, поскольку основное обязательство было исполнено с просрочкой, но в пределах срока исковой давности.

В этом случае нужно учитывать разъяснения п. 25 Постановления Пленума ВС РФ от 29.09.2015 № 43, согласно которому срок исковой давности по требованию о взыскании неустойки исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Определение Верховного Суда РФ от 04.03.2019 № 305-ЭС18-21546

Как считать исковую давность по штрафу за простой на разгрузке

«Роснефть» обратилась с иском к организатору доставки нефтепродуктов железнодорожными цистернами. Экспедитор несвоевременно возвращал пустые цистерны, в связи с чем компания вменила ему штраф на сумму 10 млн рублей. Срок давности «Роснефть» исчисляла с момента вручения партнеру претензий, однако арбитры с ней не согласились.

Судьи отметили, что такой порядок исчисления срока в отношении штрафа неприменим, поскольку срок исполнения обязательств по возврату цистерн был точно прописан в договоре и составлял двое суток с даты их прибытия на станцию назначения. Следовательно, подлежит применению правило п. 2 ст. 200 ГК РФ о начале течения срока исковой давности с момента окончания срока исполнения обязанности по возврату цистерн.

Нефтяная компания возразила, что не имела возможности отслеживать движение цистерн. Однако Фемида указала, что это противоречит ее обязанностям по отношению к грузу. По мнению ВС РФ, переложение обязанностей по его транспортировке на экспедитора не слагает с компании обязанности получать через партнера сведения, необходимые в том числе для применения к нему штрафа за простой цистерн.

С учетом пропуска трехлетнего срока, отведенного на обращение в суд, судьи отказали «Роснефти» в требованиях.

Определение Верховного Суда РФ от 27.05.2019 № 307-ЭС18-24810

С какого момента считать исковую давность при оспаривании результатов торгов по продаже имущества должника

Группа кредиторов из 12 компаний обратились в суд, чтобы признать недействительными торги по продаже имущества задолжавшего им банка и заключенного по их итогам договора купли-продажи. Две инстанции в требованиях отказали, решив, что фирмы пропустили годичный срок исковой давности.

ВС РФ отправил дело на новое рассмотрение, указав, что суды проигнорировали довод, многократно высказанный высшей судебной инстанцией относительно того, что срок исковой давности не может начать течь ранее момента возникновения у истца права на иск и объективной возможности для его реализации. То есть момента, начиная с которого истец должен был узнать о нарушении своих прав и о том, кто является надлежащим ответчиком.

Нижестоящие суды решили, что это случилось в момент опубликования в реестре сведений о банкротстве результатов торгов и размещения соответствующего протокола. Такой вывод основан на предположении, что у кредиторов банка имеется обязанность по ежедневному мониторингу данных реестра, без учета конкретных условий проведения торгов. Однако такой подход не соответствует критериям разумности поведения обычного кредитора и определяет момент, не когда истцы должны были узнать о нарушении прав, а когда могли узнать о нем, что противоречит нормам ГК РФ.

В частности, кредиторы ссылались на то, что этап публичного предложения, в котором были завершены торги, длился с 21.11.2016 по 28.11.2016. Судебная коллегия предположила, что такой момент начала течения давности не должен был наступить ранее предполагаемой даты окончания периода публичного предложения.

Определение Судебной коллегии по экономическим спорам ВС РФ от 11.02.2019 № 305-ЭС16-20779(32)

Нормы АПК о восстановлении сроков не распространяются на исковую давность

Корпорация в конце 2017 года обратилась в суд с иском о признании договора о поручительстве от 2014 года перед ВТБ недействительным. Свои требования она объяснила тем, что на дату заключения соглашения банк являлся залогодержателем 100-процентной доли в ее уставном капитале, поэтому она не могла каким-либо образом влиять на его условия и была вынуждена заключить его на крайне невыгодных для себя условиях.

Суды отказали в иске в связи с пропуском срока исковой давности, длительность которого по требованию о признании оспоримой сделки недействительной составляет всего год.

В апелляции предприятие пожаловалось, что арбитры не приняли во внимание его предшествующее обращение в суд с иском о расторжении спорного договора поручительства, что, по его мнению, приостанавливало течение срока исковой давности на срок рассмотрения спора. Кроме того, корпорация ссылалась на номы АПК относительно возможности восстановления процессуальных сроков по уважительным причинам. Доводы Фемиду не убедили.

Судьи заключили, что во время обращения корпорации в суд приостановление не действовало, поскольку требования были заявлены по иным основаниям, и срок исковой давности для истца по требованию о признании договора поручительства недействительным продолжал течь.

Для восстановления срока арбитры также не нашли оснований, поскольку нормы ст. 117 АПК РФ касаются процессуальных сроков, которые являются категорией процессуального права, тогда как срок исковой давности имеет другую природу – материальную, и для его восстановления применяется иной порядок.

Постановление Арбитражного суда Московского округа от 05.12.2018 № Ф05-20813/2018

Может ли юридическое лицо требовать восстановления срока исковой давности

Как отмечали судьи в акте, приведенном выше, восстанавливать срок исковой давности в арбитраже, опираясь на процессуальные нормы, не неправомерно. АПК РФ не содержит также и отдельных положений, предусматривающих порядок заявления ходатайств о восстановлении пропущенных сроков исковой давности.

Единственный регламент, в котором установлена такая возможность – ГК РФ. При этом формулировка ст. 205 кодекса лишает юридических лиц каких-либо надежд: в исключительном случае защищать право после истечения срока давности закон обещает только гражданам по обстоятельствам, связанным с их личностью.

Более того, часть 3 п. 12 Постановления Пленума ВС РФ от 29.09.2015 № 43 разъясняет, что согласно толкованию указанной нормы в совокупности с п. 3 ст. 23 ГК РФ срок исковой давности не подлежит восстановлению независимо от причин его пропуска, если об этом заявлено юрлицом или предпринимателем по требованиям, связанным с осуществлением ими предпринимательской деятельности.

Однако случаи, при которых бизнес вправе претендовать на второй шанс, все-таки имеются. Об этом свидетельствуют и позиции высших судебных инстанций.

Так, в пункте 8 Постановления Пленума ВАС РФ от 23.07.2009 № 60 говорится, что юридические лица могут заявлять о восстановлении 20-дневного срока исковой давности по правилам ст. 205 ГК РФ в случае обжалования решения собрания кредиторов при банкротстве. Это правило распространятся на компании, не уведомленные надлежащим образом о проведении собрания.

Специальный характер отдельных норм по отношению к общей (ст. 205 ГК РФ) констатирует и Пленум ВС РФ в Постановлении от 21.12.2017 № 53. Речь снова идет о применении положений закона о банкротстве. ВС РФ разъяснил, что сроки на подачу заявления о привлечении к субсидиарной ответственности могут быть восстановлены арбитражному управляющему, кредиторам, являющимся юридическими лицами или предпринимателями. Это доступно для компаний, действительно лишенных возможности своевременно обратиться в суд по не зависящим от них причинам.

Таким образом, юридические лица не лишены возможности заявлять ходатайства о восстановлении пропущенного срока исковой давности. Однако это должно быть предусмотрено нормами, специальными по отношению к ст. 205 ГК РФ.

В качестве позитивного для бизнеса послесловия отметим, что не вправе просить восстановить срок исковой давности и прокурор, защищая требования неопределенного круга лиц. Суды не рассматривают такие заявления именно по причине того, что отсутствуют обстоятельства, связанные с личностью истца, – конкретного физического лица (Постановление Арбитражного суда Западно-Сибирского округа от 23.07.2018 № Ф04-2407/2018).

Основания для восстановления срока исковой давности по требованию физлиц

Таблица: «Основания для восстановления срока исковой давности по требованию физлиц»

| Уважительные причины для восстановления срока давности | Примеры практики | Неуважительные причины для восстановления срока давности | Примеры практики |

| Состояние здоровья истца, длительное время страдающего тяжелыми заболеваниями, в том числе в последние шесть месяцев срока давности |

Определение Московского городского суда от 06.05.2019 № 4г-5362/19; Апелляционное Определение суда Чукотского автономного округа от 26.01.2017 № 33-4/2017, Апелляционное Определение Самарского областного суда от 02.08.2018 № 33-9137/2018 |

Незнание положений законодательства РФ, юридическая безграмотность, поскольку это обстоятельство не носит исключительного характера и не лишает истца возможности обратиться за судебной защитой |

Определение Судебной коллегии по гражданским делам ВС РФ от 15.05.2018 № 5-КГ17-267,Апелляционное Определение Московского городского суда от 12.03.2019 № 33-6060/2019,Апелляционное Определение Санкт-Петербургского городского суда от 10.04.2018 № 33-6493/2018 |

| Совокупность таких обстоятельств, как престарелый возраст, ограничения в передвижении, уровень материального благосостояния, правовая неграмотность |

Апелляционное Определение Верховного суда Республики Башкортостан от 13.02.2019 по делу № 33-2932/2019 |

Обращение истца в правоохранительные органы с заявлением о возбуждении уголовного дела, в том числе в последние шесть месяцев срока давности, поскольку это не препятствует обращению в суд за защитой нарушенных прав |

Апелляционное Определение Московского городского суда от 12.03.2019 № 33-6060/2019 |

| Предшествующее обращение истца с этим же иском, который был Определением суда возвращен спустя два с половиной месяца с момента подачи, о чем стороне истца не было известно |

Апелляционное Определение Московского городского суда от 12.03.2019 № 33-10720/2019 |

Несовершеннолетний возраст, если по достижении совершеннолетия истец длительное время не обращался в суд за защитой права |

Апелляционное Определение Приморского краевого суда от 11.12.2017 по делу № 33-12339/2017,Апелляционное Определение Пензенского областного суда от 30.01.2018 по делу № 33-304/2018 |