В связи с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Консолидированная бухгалтерская (финансовая) отчетность», утвержденного Приказом Минфина России от 30.10.2020 № 255н (применяется при составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности 2022 года) (далее – Стандарт), появилась необходимость проведения сверки расчетов между всеми организациями бюджетной сферы, а также исключения взаимосвязанных показателей в части операций по безвозмездной передаче и получению активов и обязательств внутри сектора госуправления, включая бюджетные и автономные учреждения.

Для решения этой задачи с 01.01.2022 были внесены изменения в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, утвержденный Приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), и в Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н).

С 01.01.2022 Приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок № 85н, в соответствии с которыми применяется новый подход к отражению безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств. Для отражения безвозмездных поступлений и выбытий НФА применяются новые, взаимосвязанные статьи аналитической группы подвида доходов бюджетов 190 «Безвозмездные неденежные поступления» с детализацией на подстатьи 191–199 и элементы видов расходов 801–809 группы 800 «Иные межбюджетные ассигнования».

Соответствие аналитических групп КДБ 191–199 и видов расходов 801–809 в зависимости от контрагента в расчетах по безвозмездным поступлениям и передачам НФА представлено в таблице 1.

Таблица 1. Соответствие аналитических групп КДБ 191–199 и

видов расходов 801–809

|

Аналитические группы подвида доходов 190 «Безвозмездные неденежные поступления» |

Коды видов (групп, подгрупп, элементов) расходов классификации расходов бюджетов 800 «Иные бюджетные ассигнования» |

Контрагент в поступлениях, передачах НФА |

|

1. Внутренние расчеты (внутри юридического лица) – расчеты между обособленными подразделениями и/или головной организацией |

||

|

• 191 «Неденежные поступления внутри юридического лица» |

|

филиал, головное учреждение |

|

2. Внутриведомственные расчеты – расчеты между учреждениями в рамках одной главы/ведомства, подведомственными одному учредителю |

||

|

|

казенное учреждение, учредитель |

|

|

бюджетное, автономное учреждения |

|

3. Межведомственные расчеты – расчеты между учреждениями в рамках одного публично-правового образования, подведомственными разным учредителям одного уровня бюджета |

||

|

|

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления) |

|

|

бюджетное, автономное учреждения |

|

4. Межбюджетные расчеты – расчеты между учреждениями, созданными различными публично-правовыми образованиями |

||

|

|

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления) |

|

|

бюджетное, автономное учреждения |

|

5. Расчеты с организациями госсектора |

||

|

|

ГУП, МУП, госкорпорации и госкомпании, публично-правовые компании |

|

6. Расчеты с иными контрагентами, не относящимися к сектору госуправления и организациям госсектора |

||

|

|

некоммерческие организации, иные финансовые и нефинансовые организации, ИП, физические лица, нерезиденты |

Как видно из таблицы 1, в операциях безвозмездных поступлений и передач НФА выбор аналитической группы подвида доходов в составе кода доходов бюджета, вида расходов в составе кода расходов бюджета зависит от того, кто является участниками расчетов по безвозмездным поступлениям, передачам НФА.

При отражении безвозмездных поступлений, передач НФА в рамках расчетов между обособленными подразделениями, филиалами, головным учреждением с применением счета 304 04 «Внутриведомственные расчеты» по-прежнему используются КОСГУ группы 300 «Поступление нефинансовых активов» как у передающей, так и у принимающей стороны (например, п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По счету 401 10 «Доходы текущего финансового года» в 2022 году используются по-прежнему КОСГУ статьи 190 «Безвозмездные неденежные поступления в сектор государственного управления», детализированной подстатьями КОСГУ 191–194 по поступлениям текущего характера (поступления МЗ), КОСГУ 195–198 по поступлениям капитального характера (поступления ОС, НМА, НПА), КОСГУ 199 «Прочие неденежные безвозмездные поступления».

С 01.01.2022 Приказом Минфина России от 24.09.2021 № 133н внесены изменения в Порядок № 209н, в соответствии с которыми статья 250 «Безвозмездные перечисления бюджетам» КОСГУ детализирована на перечисления текущего и капитального характера. Операции текущего характера отражаются по применяемым ранее КОСГУ 251, 252, 253, а операции капитального характера по безвозмездной передаче нефинансовых активов, составляющих основные фонды, отражаются по новым КОСГУ:

254 «Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации»;

255 «Перечисления капитального характера наднациональным организациям и правительствам иностранных государств»;

256 «Перечисления капитального характера международным организациям».

Поэтому с 2022 года по счету 401 20 «Расходы текущего финансового года» в операциях безвозмездных межбюджетных передач НФА используются КОСГУ 251–253 при передачах МЗ и новые КОСГУ 254–256 при передачах ОС, НМА, НПА.

В редакции 2 программы 1С:Бухгалтерия государственного учреждения 8 (далее – БГУ2) для реализации изменений в порядке отражения операций безвозмездных поступлений НФА в 2022 году:

по счетам 401.10 не потребовалось изменений;

по счету 304.04, начиная с релиза версии 2.0.83, доработаны операции отражения внутриведомственных поступлений и поступлений в рамках централизованного снабжения МЗ, ОС, НМА, НПА, объектов имущества казны. Для счета 304.04 реализована возможность указать КПС вида «КДБ», «АУ и БУ» с уточнением показателя «КДБ».

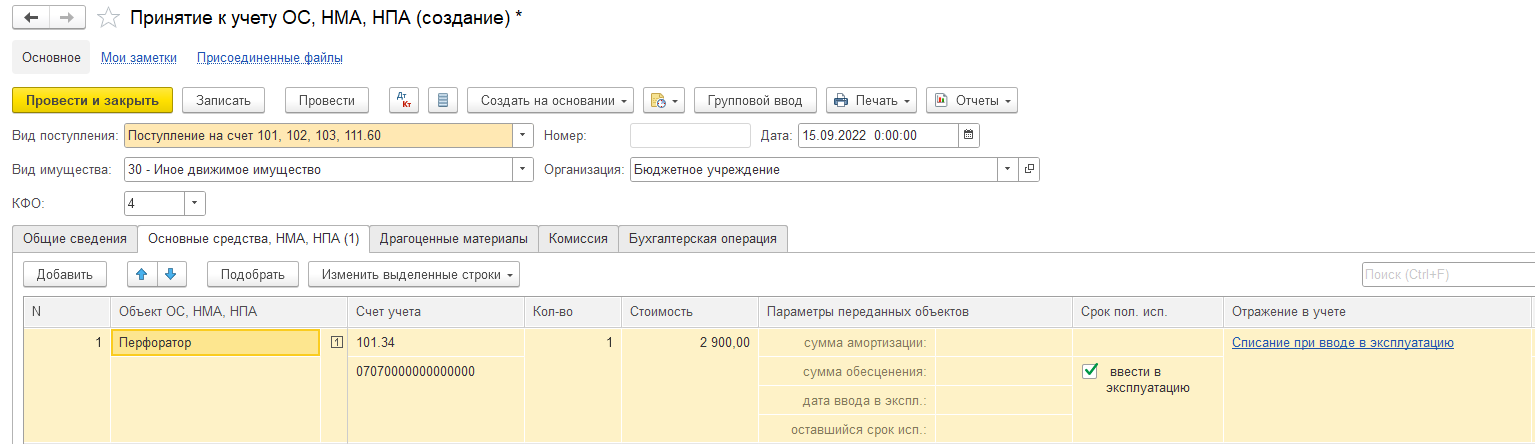

Пример. 15.09.2022 бюджетное учреждение безвозмездно получило основное средство (перфоратор) от органа государственной власти, не являющегося учредителем данного учреждения. Стоимость перфоратора, согласно извещению, равна 2900 руб. Учреждение будет использовать его в рамках выполнения госзадания. Убыток от обесценения не начислялся.

Полученный перфоратор бюджетное учреждение будет использовать более 12 месяцев для обеспечения и выполнения своих функций (перфоратор имеет полезный потенциал). Стоимость перфоратора определена. Таким образом, он принимается на учет как основное средство (п. 38 Инструкции № 157н, п. 7, 8 СГС «Основные средства»).

Бюджетное учреждение принимает к учету основные средства, полученные от органа госвласти, по балансовой стоимости. Одновременно принимаются к учету (при наличии) суммы начисленной амортизации и накопленного убытка от обесценения, указанные передающей стороной (п. 27, 29 Инструкции № 157н).

В 1С:БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ «Принятие к учету ОС, НМА, НПА» с видом поступления «Поступление на счет 101, 102, 103, 111.60» (рис. 1).

Рисунок 1

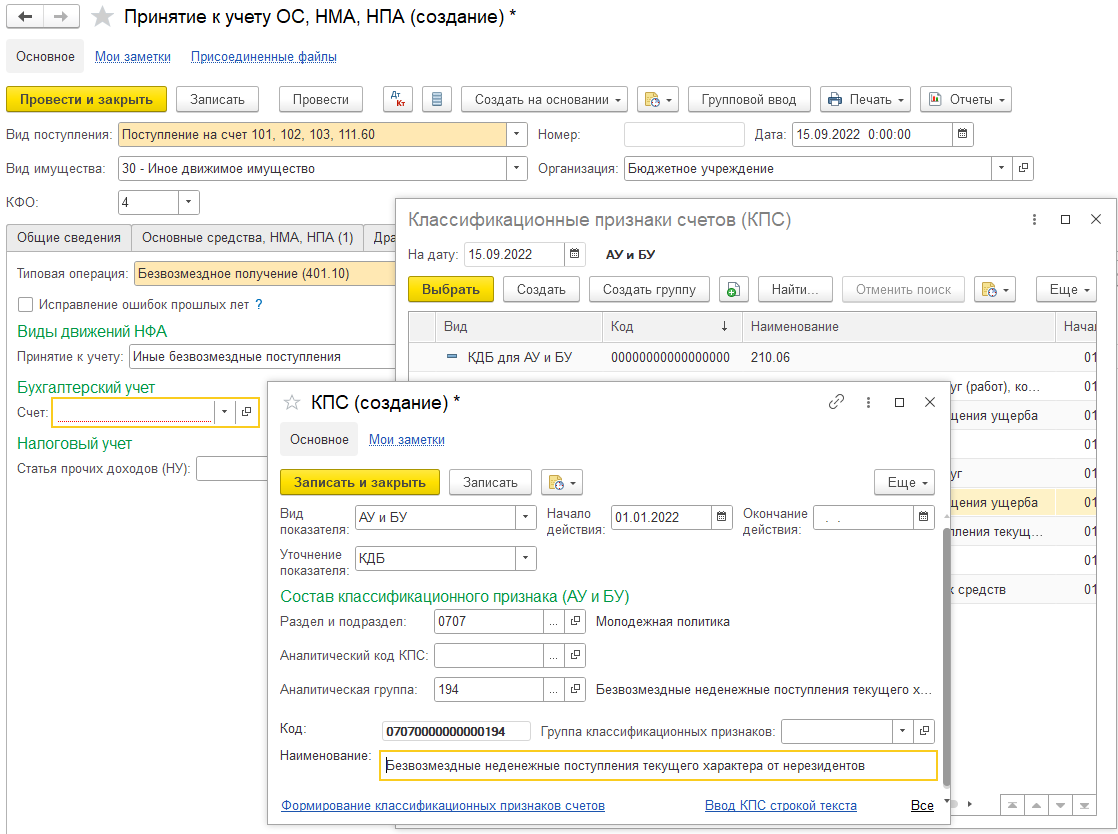

На закладке «Бухгалтерская операция» следует выбрать типовую операцию «Безвозмездное получение (401.10)». В группе реквизитов «Бухгалтерский учет» в качестве счета следует выбрать счет 401.10 с КПС, содержащим аналитическую группу КДБ 194, КОСГУ 195 (рис. 2).

Рисунок 2

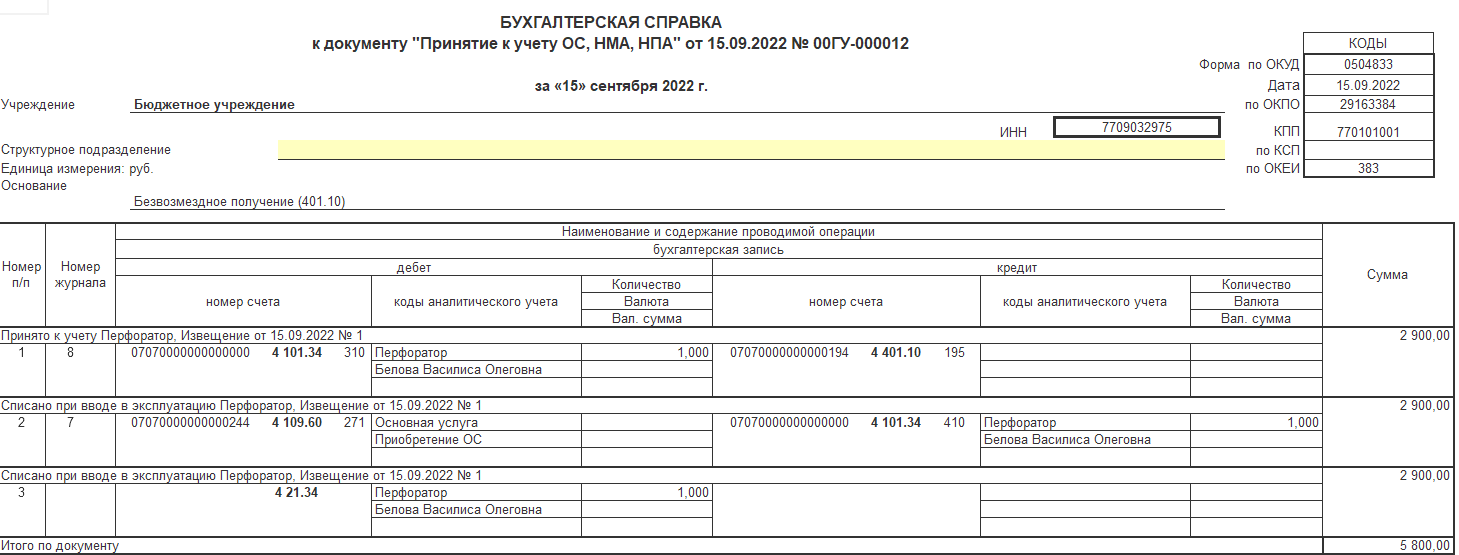

При проведении документа формируются бухгалтерские записи (рис. 3).

Рисунок 3

На момент подготовки статьи в инструкции по применению планов счетов № 162н, 174н, 183н не внесены изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года. Бухгалтерские записи по-прежнему должны формироваться с применением счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы текущего финансового года», 401 20 «Расходы текущего финансового года» (п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина России бухгалтерские записи по синтетическим счетам бухгалтерского учета остаются прежними.

Также в актуальных на момент написания статьи инструкциях № 162н, 174н, 183н содержится требование по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5–17 разрядах номера счета отражать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы текущего финансового года» в соответствии с Порядком № 85н при отражении безвозмездных передач НФА еще не нашел отражения в инструкциях по применению планов счетов № 162н, 174н, 183н. Поэтому для соблюдения норм законодательства порядок формирования номера счета с применением новых КВР 801–809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо закрепить в учетной политике. Это позволит выполнить требования Порядка № 85н и инструкций по применению планов счетов № 162н, 174н, 183н, которыми установлено право учреждений отражать в 1–17 разрядах номера счета, имеющие нулевые значения, соответствующие КБК для получения дополнительной аналитики (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Если у вас остались вопросы по данной теме, вы можете к нам обратиться по номеру телефона +7 (499) 270-50-49 или написать письмо на адрес электронной почты robzkv1c@4dk.ru.

Использованные источники:

— Информационная система 1С:ИТС

— Система Консультант Плюс: Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение основного средства (перфоратора) от органа государственной власти, не являющегося учредителем данного учреждения?.. (Консультация эксперта, 2022)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

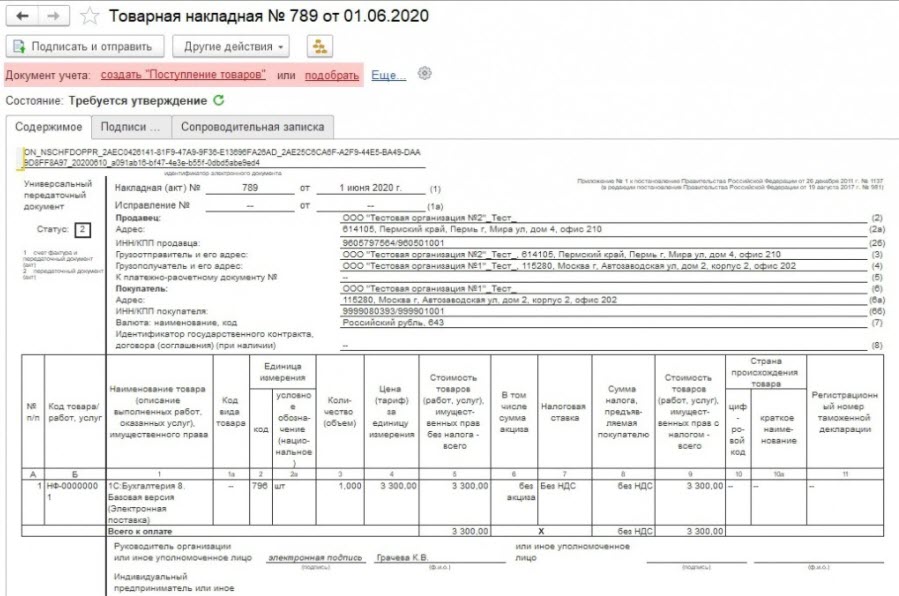

Начиная с версии 2.0.71.12 в программе появилась возможность обмена электронными документами внутри учреждения. Внутренний электронный документооборот (далее — внутренний ЭДО) позволяет пользователям программы хранить электронные документы в информационной базе без дополнительного этапа сохранения на диск в виде файлов, а также ускорить процесс подписания документов и отказаться от расходов на бумагу.

Законодательно установлен приоритет электронных документов перед бумажными носителями для бухгалтерского учета организаций бюджетной сферы.

Нормативное регулирование

Стандартом «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом Минфина России от 31.12.2016 № 256н) предусмотрено формирование и хранение в электронном виде первичных документов, подписанных электронной подписью. С этой целью в документооборот учреждений гос. сектора внедряются формы электронных документов, утвержденные приказами Минфина России от 15.06.2020 № 103н и от 15.04.2021 № 61н.

Установлены единые правила формирования и применения унифицированных форм электронных первичных учетных документов, электронных регистров бухгалтерского учета, иных документов бухгалтерского учета класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД.

Важной особенностью новых форм является то, что они ориентированы на ведение учета в централизованных центрах обработки данных (ЦОД), созданных в соответствии с постановлениями Правительства РФ от 27.12.2019 № 1890, от 15.02.2020 № 153, когда первичный документ изначально оформляется и утверждается (подписывается электронной подписью) в учреждении – субъекте централизованного учета, а затем проверяется, при необходимости дозаполняется бухгалтерскими данными и проводится по бухгалтерскому учету в ЦОДе.

Согласно пункту 6 приказа Минфина России от 15.04.2021 № 61н данный приказ применяется при ведении бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства Российской Федерации полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений с 1 января 2022 года, остальными государственными (муниципальными) учреждениями — с 1 января 2023 года либо до указанного срока в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета).

На момент выхода статьи приложением 1 к приказу 61н утверждены следующие формы электронных документов:

-

Ведомость группового начисления доходов (ф. 0510431).

-

Акт о консервации (расконсервации) объекта основных средств (ф. 0510433).

-

Извещение о начислении доходов (уточнении начисления) (ф. 0510432).

-

Акт приема-передачи объектов, полученных в личное пользование (ф. 0510434).

-

Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435).

-

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436).

-

Решение о списании задолженности, невостребованной кредиторами, со счета (ф. 0510437).

-

Решение о проведении инвентаризации (ф. 0510439).

-

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440).

-

Решение о признании объектов нефинансовых активов (ф. 0510441).

-

Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442).

-

Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445).

-

Решении о восстановлении кредиторской задолженности (ф. 0510446).

-

Изменение Решения о проведении инвентаризации (ф. 0510447).

-

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836).

-

Ведомость начисления доходов бюджета (ф. 0510837).

-

Ведомость выпадающих доходов (ф. 0510838).

Подготовительные мероприятия

В письме Минфина России от 01.12.2021 № 02-07-07/98091 приведены методические рекомендации по переходу на применение унифицированных форм электронных первичных документов в 2022 году.

Для перехода необходимо:

-

Определить дату перехода на применение электронных документов.

-

Внести изменения в учетную политику (единую учетную политику).

-

Определить список лиц, ответственных за формирование и подписание электронных документов.

-

Определить сроки формирования, подписания, утверждения электронных документов, их передачи для отражения в бухгалтерском учете.

-

Внести дополнения в график документооборота с учетом использования электронных документов.

-

Обеспечить всех сотрудников и должностных лиц, составляющих, подписывающих, утверждающих и согласовывающих электронные документы простой электронной подписью или квалифицированной электронной подписью.

-

При централизации бухгалтерского учета дополнить ролевое расписание новыми позициями и обеспечить доступ к информационной системе бухгалтерского учета для должностных лиц, членов и председателя комиссии.

-

Привести в соответствие с требованиями Приказа № 61н справочники, используемые при формировании электронных документов в программах бухгалтерского учета.

-

Утвердить (уточнить) порядок списания кредиторской задолженности с забалансового счета 20 «Задолженность, невостребованная кредиторами».

-

Уточнить порядок определения лиц, ответственных за имущество учреждения.

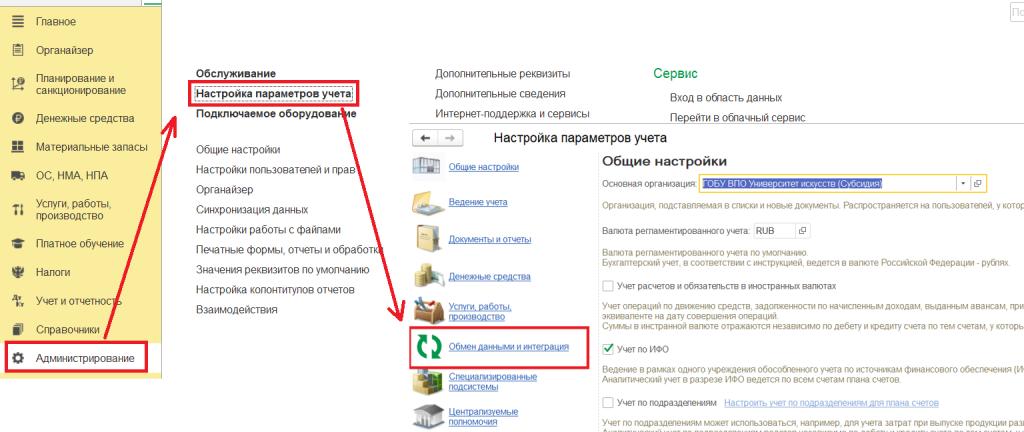

Порядок подключения

Для включения внутреннего ЭДО необходимо перейти в раздел Администрирование – Обмен электронными документами – Обмен данными и интеграция

Затем развернуть группу Электронный документооборот с контрагентами и перейти по гиперссылке Настройка обмена электронными документами.

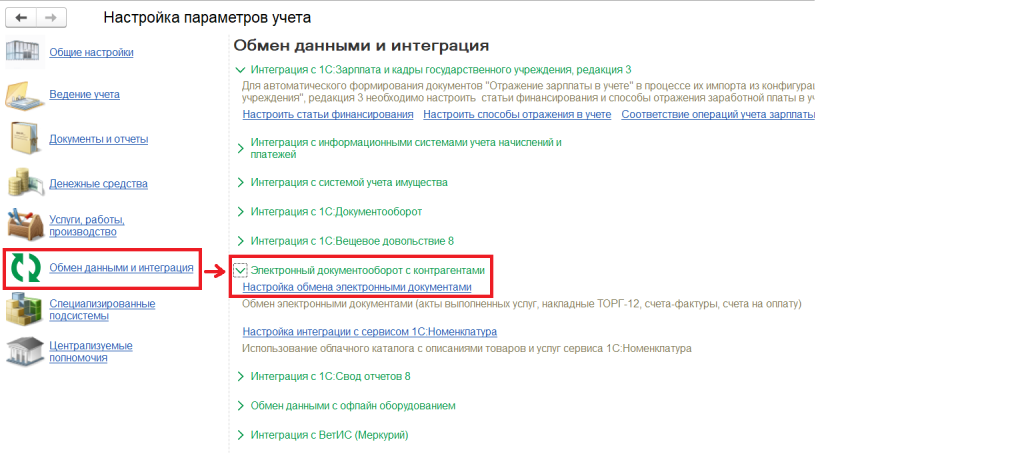

В открывшемся окне необходимо развернуть группу Электронная подпись и шифрование и установить флаг Электронные подписи, после чего станут активны гиперссылки для настройки подписания документов.

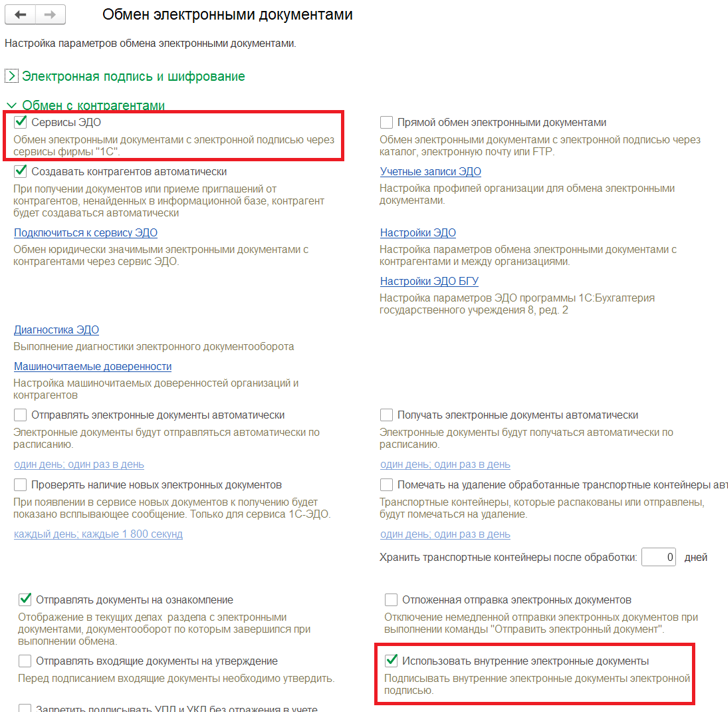

Далее необходимо развернуть группу Обмен с контрагентами и установить флаг сервисы ЭДО, затем установить флаг Использовать внутренние электронные документы.

После выполнения настроек в журналах документов появится столбец Состояние ЭДО, а также станет доступна кнопка ЭДО с помощью, которой можно просмотреть или подписать электронный документ.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

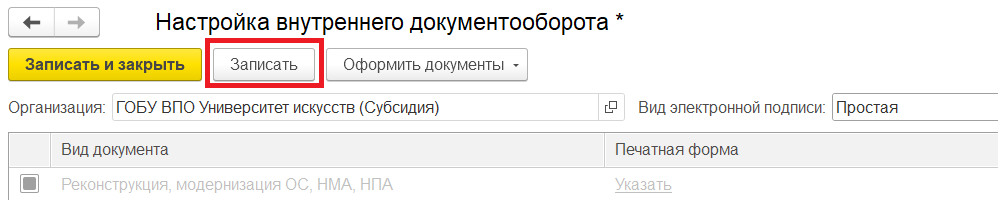

Настройка внутреннего ЭДО

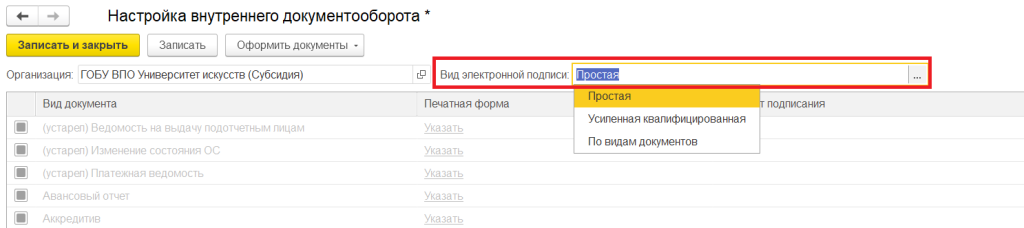

Общая настройка внутреннего ЭДО для всех документов происходит в справочнике Организации.

В справочнике необходимо выбрать организацию и с помощью кнопки ЭДО – Настройки внутреннего ЭДО открыть форму, где будут производиться настройки подписания.

На открывшейся форме в первую очередь настраивается вид электронной подписи. Всего их три:

-

Простая – для всей организации будут использоваться простые подписи. В качестве простой электронной подписи используется логин и пароль, под которыми пользователь заходит в информационную базу 1С.

-

Усиленная квалифицированная – для всей организации будут использоваться усиленные квалифицированные подписи. Для использования такой подписи необходимо наличие программы криптографии, а также соответствующего сертификата.

-

По видам документов – для каждого вида документа организации используется свой вид подписи, который указывается в поле Вид подписи формы настройки.

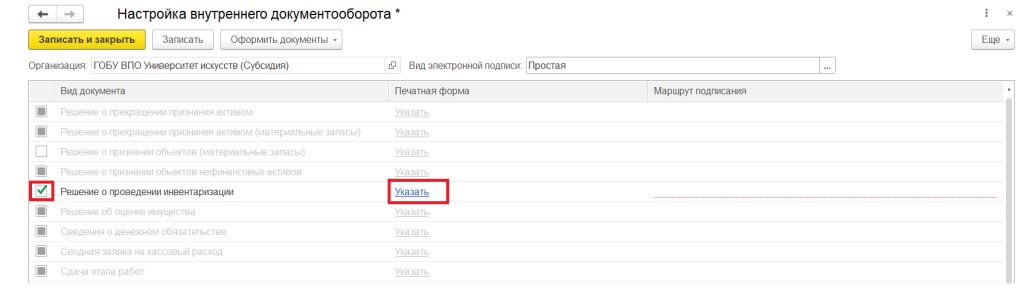

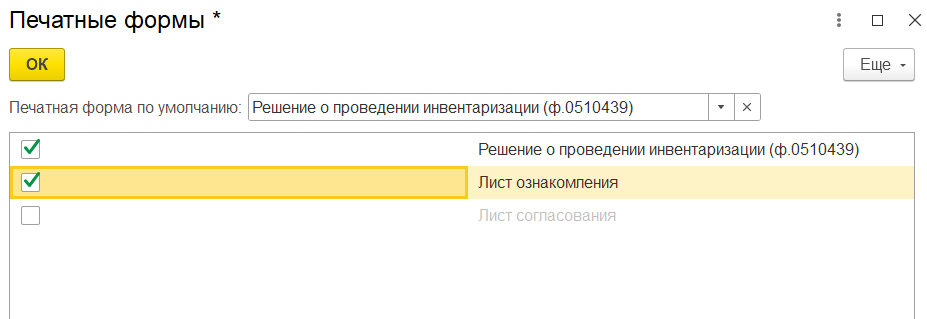

Далее необходимо выполнить настройку для каждого вида документа из списка. Для выбранного документа нужно установить флаг, после чего станет активна гиперссылка Указать, перейдя по которой можно выбрать печатные формы, которые будут участвовать во внутреннем ЭДО.

В открывшемся окне необходимо установить флаги напротив нужных печатных форм и установить печатную форму по умолчанию.

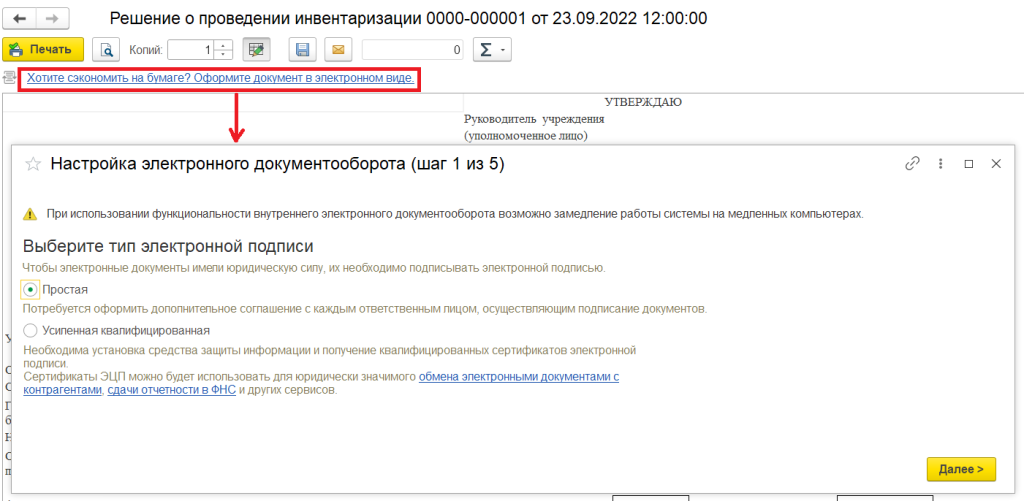

Важно!

Печатную форму нельзя подписать одновременно простой и усиленной квалифицированной электронными подписями.

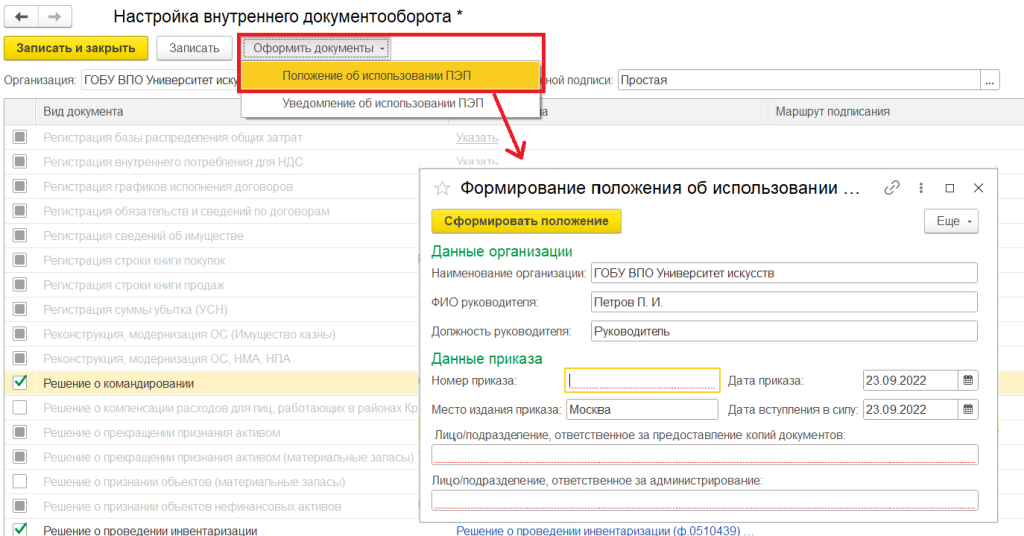

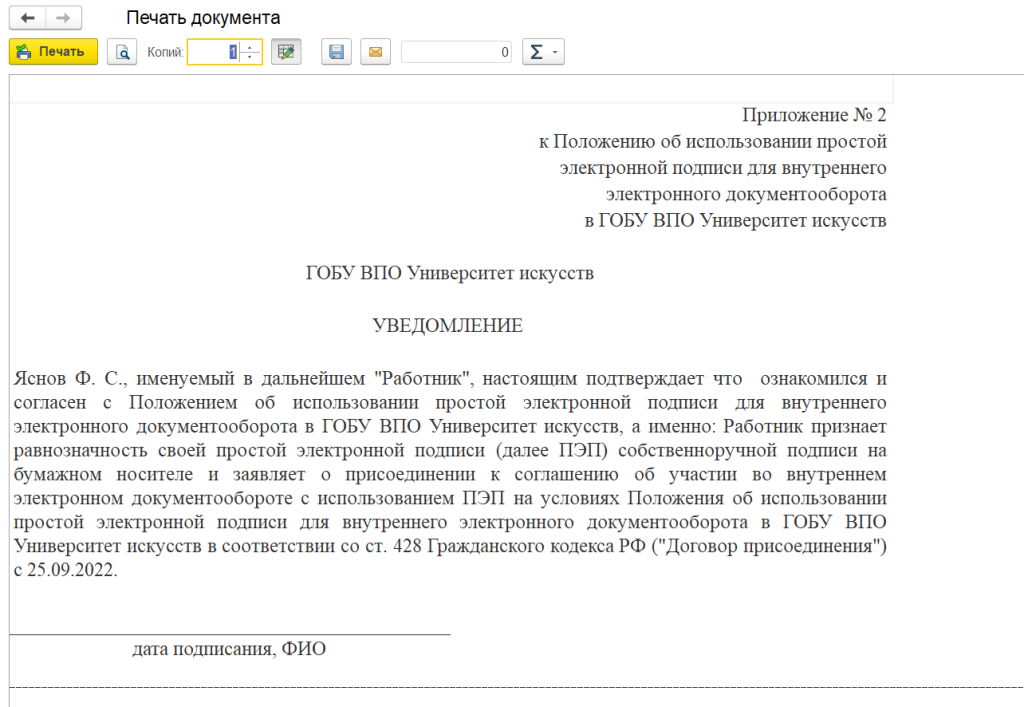

Для применения простой электронной подписи (ПЭП) потребуется утвердить Положение об использовании простой электронной подписи, а также распечатать и подписать уведомление у соответствующих сотрудников. Сделать это можно по кнопке Оформить документы.

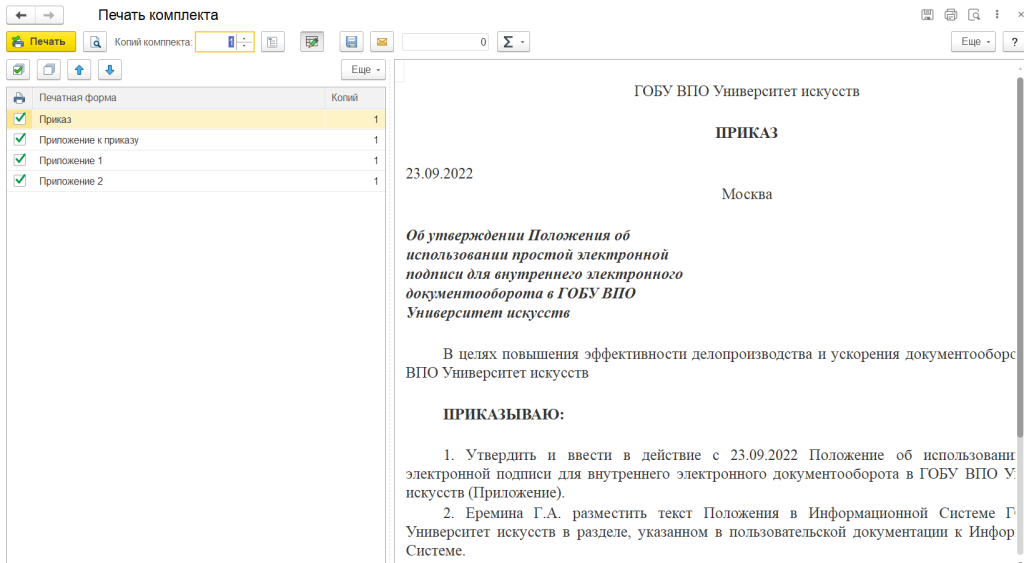

После заполнения реквизитов группы Данные приказа необходимо сформировать комплект печатных форм Положения – приказ по организации и приложения к нему. Сделать это можно с помощью кнопки Сформировать положение.

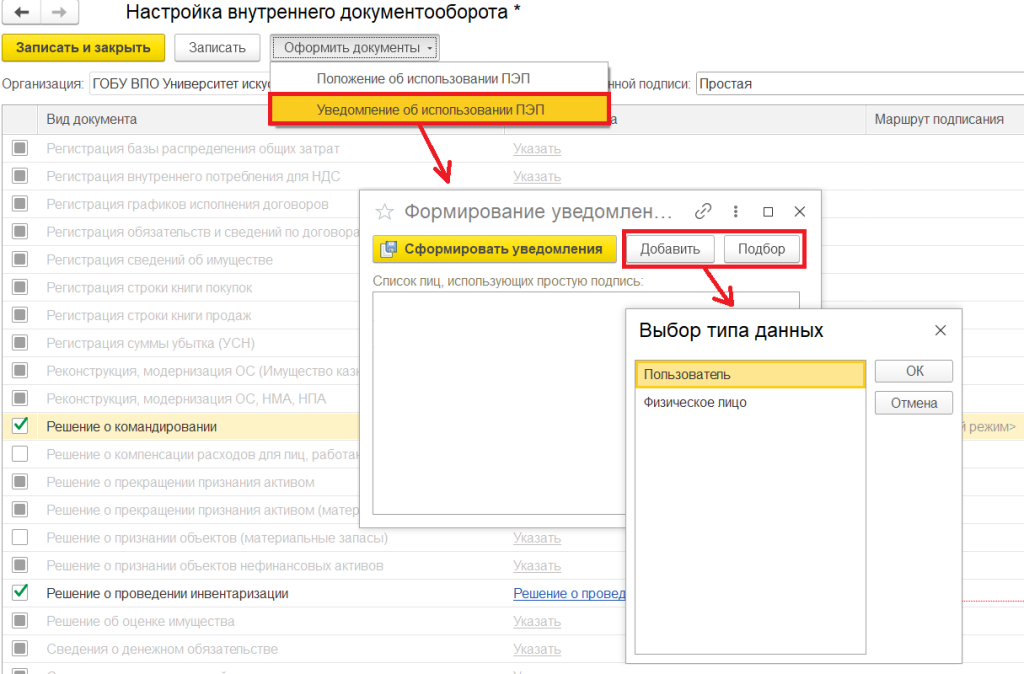

После утверждения Положения руководителем учреждения необходимо ознакомить всех сотрудников – участников внутреннего ЭДО — с текстом Положения и порядком подписания электронных документов. Для этого нужно сформировать Уведомление об использовании ПЭП.

С помощью кнопок Подбор

или Добавить создается список лиц, использующих простую подпись. Данные выбираются из справочников Пользователь или Физическое лицо. Если в качестве источника сведений выбран справочник Пользователи, то важно заполнить для всех выбранных пользователей реквизит Физическое лицо в форме элементов справочника Пользователи.

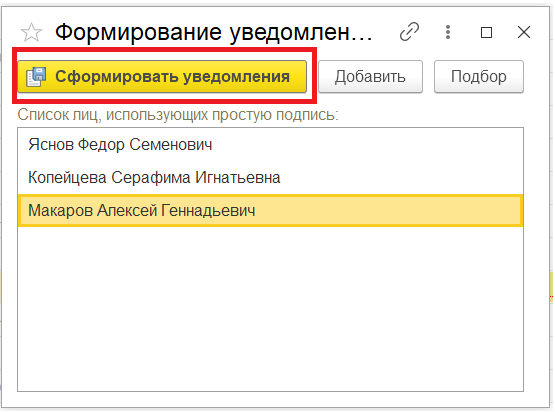

После заполнения списка участников внутреннего ЭДО необходимо нажать кнопку Сформировать уведомления.

В результате будут сформированы печатные формы уведомления для каждого сотрудника из списка.

Теперь необходимо настроить маршруты, по которым будет проходить подписание документов. Стандартные настройки предусматривают наличие двух предопределенных вариантов подписания:

-

Одной доступной подписью – подписание документов будет производиться сертификатом, который добавлен в учетную запись ЭДО. Данный вариант доступен при подписании усиленной подписью.

-

Указывать при создании документа – маршрут задается в форме документа при его создании. Данный маршрут удобен, если список подписантов постоянно изменяется.

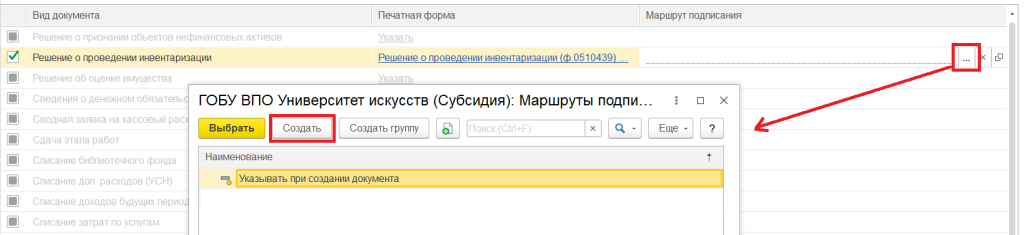

Справочник маршрутов открывается из колонки Маршрут подписания. Если предопределенных вариантов недостаточно, можно задать свой собственный по кнопке Создать в форме выбора маршрута.

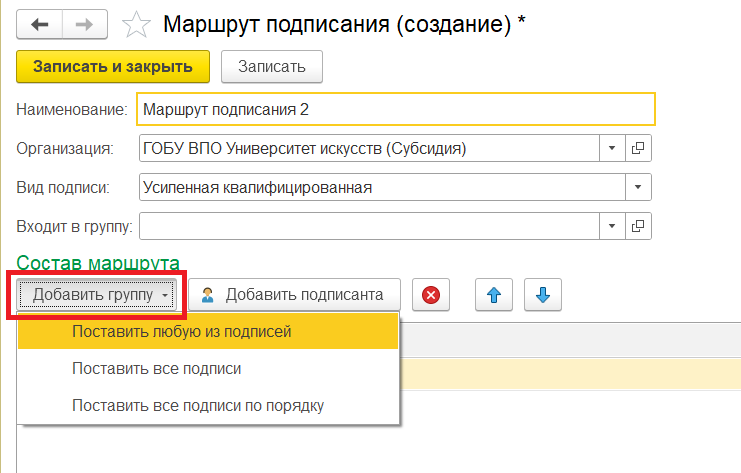

При создании нового маршрута необходимо выбрать тип группы подписания с помощью кнопки Добавить группу. Есть три типа групп, от которых зависит, в каком порядке будет проходить подписание:

-

Поставить любую из подписей;

-

Поставить все подписи;

-

Поставить все подписи по порядку.

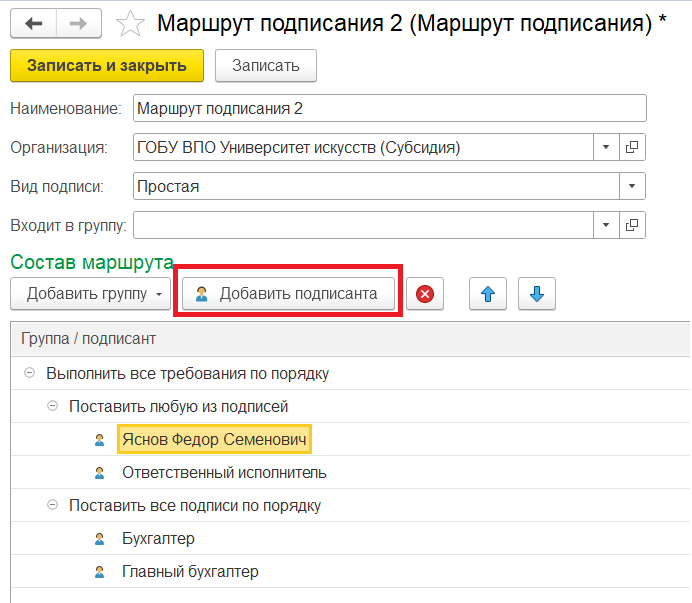

Затем с помощью кнопки Добавить подписанта

требуется составить список пользователей.

Как только все настройки будут завершены, необходимо сохранить изменения.

Еще один вариант настройки подписания – напрямую из документа. Для этого необходимо открыть печатную форму документа и нажать на гиперссылку Хотите сэкономить на бумаге? Оформите документ в электронном виде, после чего откроется форма, где пошагово устанавливаются все вышеописанные настройки.

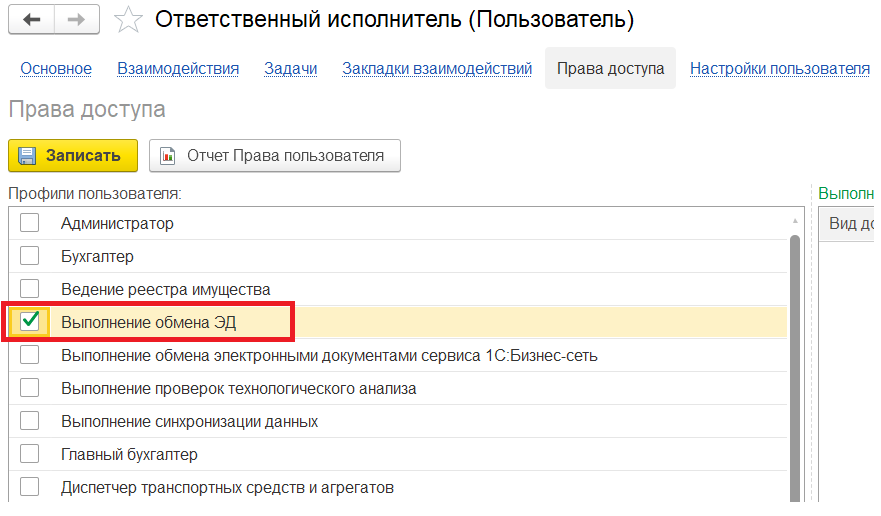

Для того, чтобы пользователь мог получать и подписывать документы, необходимо в его правах доступа включить профиль групп доступа Выполнение обмена ЭД. (раздел Администрирование — Настройки пользователей и прав — Пользователи, команда Права доступа).

Для оповещения пользователя о том, что есть документы, которые необходимо подписать, в программе предусмотрены функциональные возможности Обсуждений. Для их включения необходимо перейти в раздел Администрирование – Интернет-поддержка и сервисы — Обсуждения, после чего появится вкладка Обсуждения, где можно увидеть сообщения от бота 1С-ЭДО о документах на подпись, а также отклоненных или аннулированных. Эти документы можно открыть, если перейти по ссылке в сообщениях бота.

Подписание документов

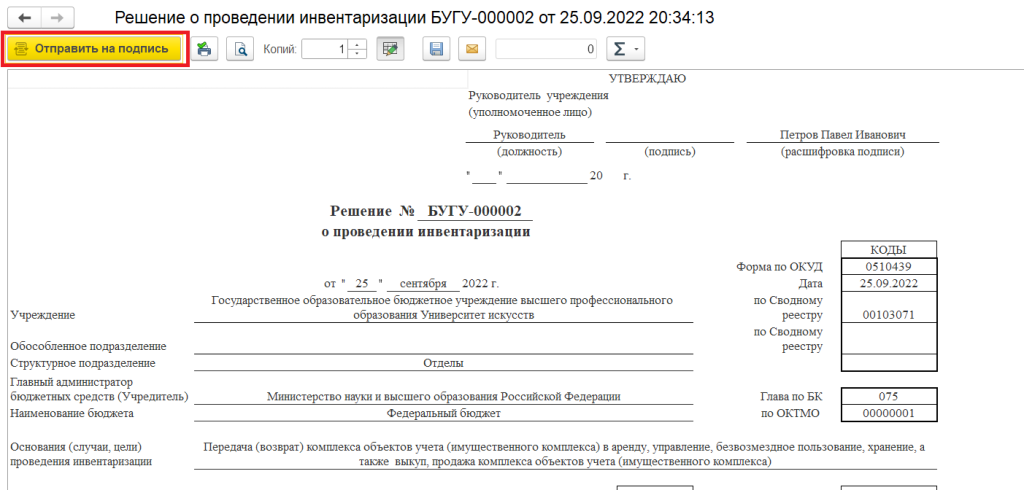

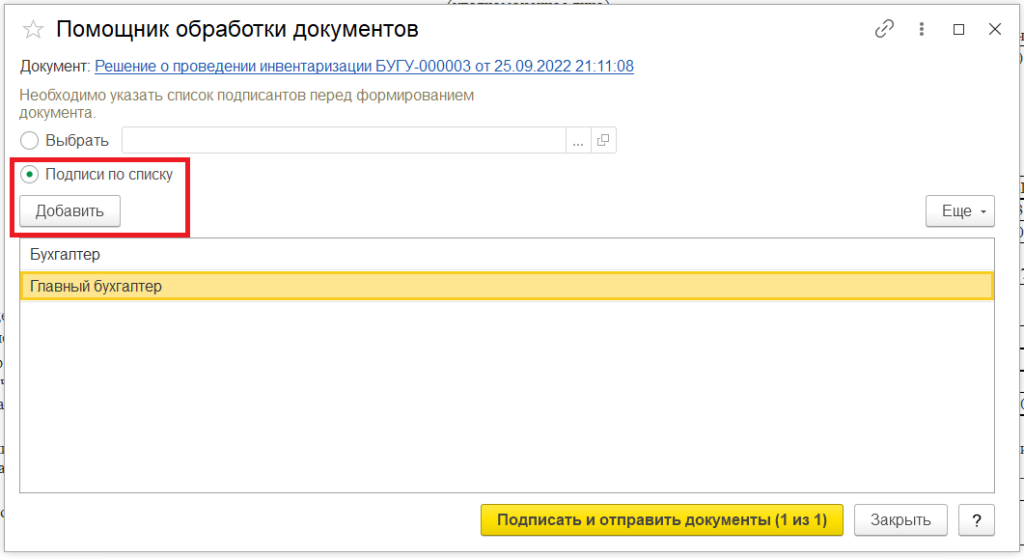

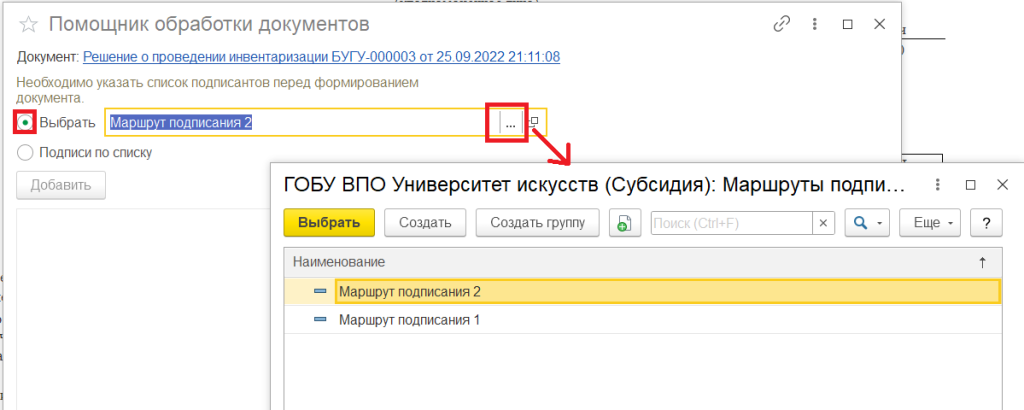

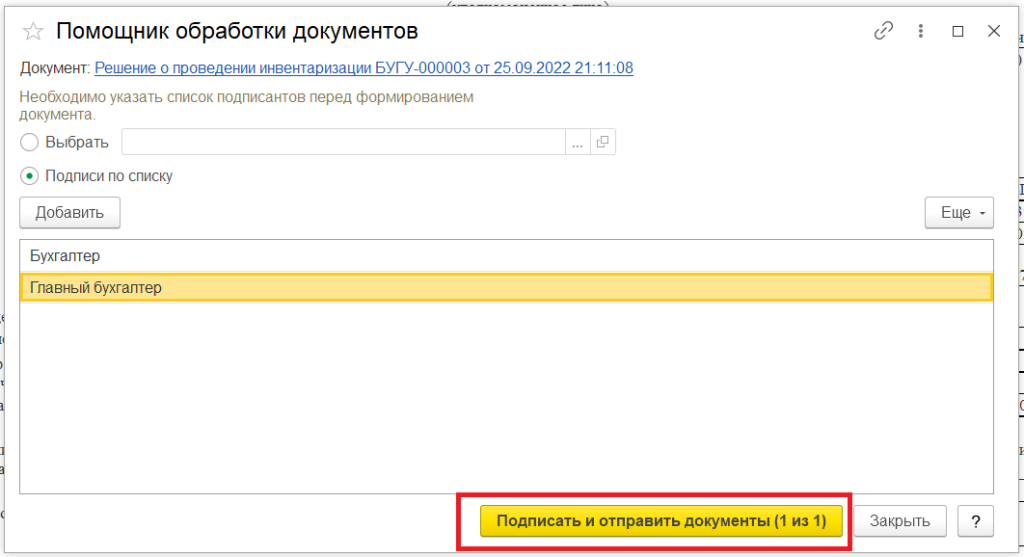

Для подписания необходимо открыть печатную форму и нажать на кнопку Отправить на подпись.

Если для документа установлен маршрут подписания Указывать при создании документа, то откроется форма, где необходимо указать список подписантов вручную через кнопку добавить.

Также можно выбрать уже существующий маршрут или создать новый.

После выбора маршрута остается только отправить документ на подпись.

Внедрение системы электронного документооборота поможет предприятию упростить и ускорить рабочий процесс, связанный с документацией. Реализованный в программе 1С:Бухгалтерия государственного учреждения механизм внутреннего ЭДО имеет следующие преимущества:

-

Уменьшение расходов на печать документов.

-

Ведение истории файлов.

-

Повышение прозрачности работы сотрудников.

-

Автоматизация поиска необходимых файлов.

-

Подготовка документов по стандартным формам.

-

Коллективный доступ.

-

Уменьшение риска потери или порчи документов.

Содержание статьи:

В бюджетных организациях всё чаще используют электронный документооборот и электронные подписи. Они используются для разных задач и программ. В статье постараемся разобраться, какие программы и для чего использовать.

Виды электронных подписей

-

Начнем с видов ЭП, которые будем упоминать в этой статье:

- простая ЭП — может представлять из себя, например, комбинацию логина и пароля пользователя. Для создания такой подписи не нужны специальные программы и услуги специализированных организаций.

- квалифицированная ЭП физического лица — выпускается на носителе или в виде файла специализированными организациями. Такую подпись нужно применять вместе с программами криптозащиты и можно получить в рамках сервиса 1С-Подпись.

- квалифицированная ЭП руководителя организации — с 2022 года для бюджетных организаций такую подпись могут выпускать органы Федерального казначейства (а для коммерческих организаций — ФНС).

Варианты использования ЭДО

Теперь приведем некоторые примеры использования ЭДО.

| Вариант ЭДО | Тип подписи | В каких программах реализовано |

| ЭДО для обмена счетами-фактурами и другими документами, используется при маркировке и работе с «Честным знаком» | Квалифицированная ЭП руководителя учреждения | Реализовано во всех программах 1С по ведению бухгалтерского учета. Доступно при подключении сервиса 1С-ЭДО, который включен в наш договор обслуживания |

| Отчетность в контролирующие органы | Квалифицированная ЭП руководителя учреждения | Реализовано в программах 1С по ведению бухгалтерского учета и расчета зарплаты. Доступно при подключении сервиса 1С-Отчетность, который включен в наш договор обслуживания |

| СЭДО ФСС для взаимодействия страхователей с ФСС | Квалифицированная ЭП руководителя учреждения | Реализовано в типовых программах 1С, в которых можно рассчитывать зарплату сотрудников |

| ЭДО внутри организации: приказы, распоряжения, служебки, согласования договоров | Простые или квалифицированные ЭП сотрудников по решению учреждения | Специализированные конфигурации, такие как 1С:Документооборот государственного учреждения |

|

ЭДО в бухгалтериях, предусматривающий разделение ответственности по реквизитам и разделам документов (обычно при использовании в специализированных единых центрах обработки данных) |

Простые или квалифицированные ЭП сотрудников по решению учреждения в случаях, не противоречащих закону | Типовой функционал конфигурации 1С:Бухгалтерия государственного учреждения КОРП |

|

Хранение в электронном виде стандартных бухгалтерских отчетов, регистров, форм документов с использованием ЭП. Право хранить эти документы в электронном виде закреплено в 402-ФЗ «О бухгалтерском учете» |

Простые или квалифицированные ЭП сотрудников по решению учреждения в случаях, не противоречащих закону | Типовой функционал конфигурации 1С:Бухгалтерия государственного учреждения |

| ЭДО в рамках приказа Минфина № 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учета…», вступающий в действие с 2023 года с изменениями Приказом Минфина РФ 100н от 28.06.2022 г | Простые или квалифицированные ЭП сотрудников по решению учреждения в случаях, не противоречащих закону | Типовой функционал конфигурации 1С:Бухгалтерия государственного учреждения 2.0 |

| Использование электронных документов в рамках централизуемых полномочий согласно Приказу Минфина РФ 103н от 15.06.2020 | Простые или квалифицированные ЭП сотрудников по решению учреждения в случаях, не противоречащих действующему законодательству | Типовой функционал 1С:БГУ 2.0 при установленной настройке «Централизуемые полномочия» |

Приказ Минфина России 61н от 15.04.2021

с изменениями 100н от 28.06.2022

Поговорим подробнее о том, как применять приказ Минфина России 61н от 15.04.2021.

-

В приказе 61н упомянуты только электронные документы и регистры учета и указаны сроки начала их применения:

- c 01.01.2022 года — для уполномоченных организаций в рамках переданных по решению Правительства РФ полномочий

- c 01.01.2023 года — для всех остальных учреждений (или ранее этого срока в соответствии с учетной политикой учреждения).

В утвержденном перечне 17 электронных первичных документов (ОКУД 0510ХХХ) и 3 электронных регистра бухгалтерского учета (ОКУД 0509ХХХ).

-

Документы:

- Ведомость группового начисления доходов (0510431)

- Акт о консервации (расконсервации) объекта основных средств (0510433)

- Извещение о начислении доходов (уточнении начисления) (0510432)

- Акт приема-передачи объектов, полученных в личное пользование (0510434)

- Акт об утилизации (уничтожении) материальных ценностей (0510435)

- Акт о признании безнадежной к взысканию задолженности по доходам (0510436)

- Решение о списании задолженности, невостребованной кредиторами, со счета (0510437)

- Решение о проведении инвентаризации (0510439)

- Решение о прекращении признания активами объектов нефинансовых активов (0510440)

- Решение о признании объектов нефинансовых активов (0510441)

- Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (0510442)

- Решение о признании (восстановлении) сомнительной задолженности по доходам (0510445)

- Решении о восстановлении кредиторской задолженности(0510446)

- Изменение Решения о проведении инвентаризации (0510447)

- Акт о результатах инвентаризации наличных денежных средств (0510836)

- Ведомость начисления доходов бюджета (0510837)

- Ведомость выпадающих доходов (0510838)

-

Регистры:

- Журнал операций по забалансовому счету (0509213)

- Ведомость доходов физических лиц, облагаемых НДФЛ, страховыми взносами (0509095)

- Карточка учета имущества в личном пользовании (0509097)

Видим, что в перечне документов и регистров не самые часто используемые формы.

В этом году вышел приказ Минфина № 100н, который дополнил приказ № 61н.

Применяется он

с 01.01.2023 года — для уполномоченных организаций в рамках переданных по решению Правительства РФ полномочий

с 01.01.2024 года — для всех остальных учреждений (или ранее этого срока в соответствии с учетной политикой учреждения).

-

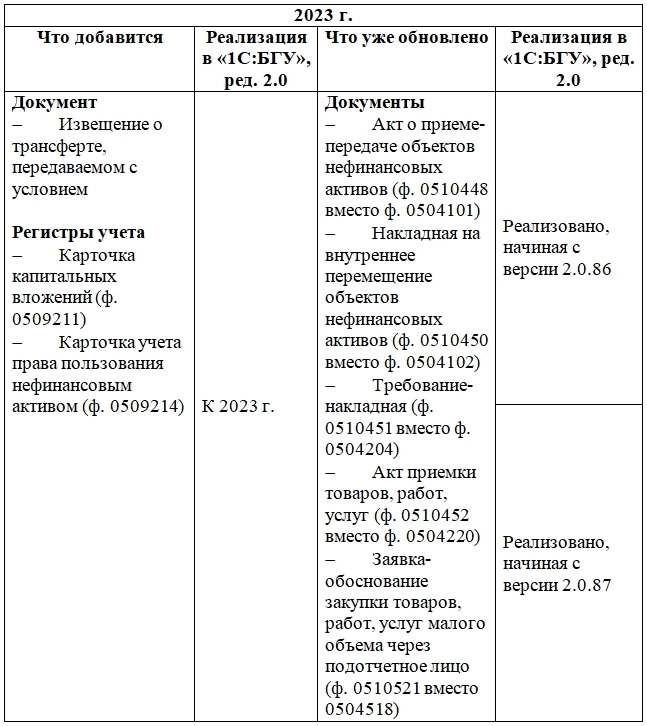

Добавлено использование еще шести электронных документов:

- Акт о приеме-передаче объектов нефинансовых активов (0510448)

- Накладная на внутреннее перемещение объектов нефинансовых активов (0510450)

- Требование-накладная (0510451)

- Акт приемки товаров, работ, услуг (0510452)

- Извещение о трансферте, передаваемом с условием (0510453)

- Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (0510521)

-

И двух регистров:

- Карточка капитальных вложений (0509211),

- Карточка учета права пользования нефинансовым активом (0509214)

Многие печатные формы уже реализованы в типовой 1С:Бухгалтерии государственного учреждения 2.0.

читайте также

Приказ 103н от 15.06.2020 о внесении изменений

в 52н от 30.03.2015

Утвержденный в 2020 году приказ 103н добавил несколько форм электронных первичных документов и регистров учета, которые нужно применять при осуществлении централизуемых полномочий (и согласно таким реквизитам на формах документов как «Получатель бюджетных средств» и «Признак наличия ЛБО» применять их должны только казенные учреждения).

-

Введены в действие первичные документы:

- Решение о командировании на территории Российской Федерации (ф. 0504512);

- Изменение Решения о командировании на территории Российской Федерации (ф. 0504513);

- Решение о командировании на территорию иностранного государства (ф. 0504515);

- Изменение Решения о командировании на территорию иностранного государства (ф. 0504516);

- Решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих в районах Крайнего

- Севера и приравненных к ним местностях, и членов их семей (ф. 0504517);

- Заявка-обоснование закупки товаров, работ, услуг малого объема (ф. 0504518);

- Отчет о расходах подотчетного лица (ф. 0504520).

-

И приведены регистры, подписание которых возможно ЭП:

- Журнал регистрации приходных и расходных кассовых ордеров (ф. 0504093)

- Ведомость дополнительных доходов физических лиц, облагаемых налогом на доходы физических лиц (далее — НДФЛ), страховыми взносами (ф. 0504094)

Настройки ЭДО в 1С:Бухгалтерии госучреждения 2.0

и пример использования

Теперь на примере релиза 2.0.88.23. расскажем о типовых возможностях конфигурации 1С:Бухгалтерия государственного учреждения 2.0 для работы ЭП при подписании внутренних отчетов и печатных форм документов, включая регистры и формы по приказам Минфина 61н и 100н.

Для включения возможности использования внутренних электронных документов нужно зайти в разделе Администрирование в Настройки параметров учета

В подразделе Документы и отчеты установить соответствующий флаг

Затем добавляем настройку Внутреннего ЭДО

Затем для необходимых документов выполняем указание маршрутов подписания для требуемых печатных форм

Маршруты подписания можно указать здесь же или выбирать при создании документа, для хранения различных маршрутов подписания используется справочник «Маршруты подписания»

Как видим, для маршрута можно указать и некоторые ветвления и объединения и различные типы подписей для подписантов.

Здесь же можно установить запрет редактирования документа после начала подписания.

А также оформить печатные формы положения об использовании простой электронной подписи и соответствующих уведомлений

После выполненных настроек в документах конфигурации появится возможность создавать электронные документы

Здесь же можно увидеть выбранный маршрут и состояние подписания документа

Пользователь-подписант сможет увидеть документы на подпись сразу же при входе в программу и сможет их здесь подписать, например, усиленной подписью

Созданные электронные документы можно всегда увидеть в архиве внутренних электронных документов в Органайзере.

Настройка пользователя внутреннего ЭДО в базе БГУ

Для создания и подписания электронных документов, реализованных в 1С:БГУ редакции 2.0, будет необходимо «впускать» в программу пользователей, которые могут не являются сотрудниками бухгалтерии и раньше доступа в базу не имели.

Могут возникать о то могут возникать опасения, что эти такие сотрудники смогут получить доступ к чтению и изменению информации.

В типовой конфигурации создания минимального набора прав для работы только со «своими» электронными документами, например, через использование групп пользователей

Уже есть созданный профиль «Работа только с внутренними документами пользователя», который необходимо указать в создаваемой группе, а затем указать в ней пользователей-подписантов.

Использование электронных регистров учета

Для подписания стандартных бухгалтерских отчетов и регистров учета необходимо использование квалифицированной подписи, установленной на носителе или компьютере.

В отчетах и регистрах учета, предусматривающих подписание ЭП есть кнопка Регистры учета, с помощью которой можно подписать сформированный отчет, а также посмотреть архив ранее подписанных отчетов и регистров.

На настоящий момент реализовано сохранение таким способом большинства стандартных бухгалтерских отчетов (ОСВ, ОСВ по счету, анализ счета и др.) и следующих видов регламентированных регистров учета:

- Главная книга (0504072)

- Журнал операций (0504071)

- Карточка количественно-суммового учета МЦ (ф. 0504041)

- Карточка учета ЛБО (бюджетных ассигнований) (ф. 0504062)

- Карточка учета средств и расчетов (ф. 0504051)

- Книга учета БСО (ф. 0504045)

- Накопительная ведомость по приходу продуктов питания (ф. 0504037)

- Накопительная ведомость по расходу продуктов питания (ф. 0504038)

- Оборотная ведомость по нефинансовым активам (ф. 0504035)

- Опись инвентарных карточек ОС (ф. 0504033)

- Реестр сдачи документов ф.0504053

- Журнал регистрации обязательств (ф.0504064)

Состав форм и документов будет расширяться по мере вступления в силу новых нормативных документов.

Надеемся, наша статья внесла ясность в использование внутреннего электронного документооборота и показала, что его организация — не такой уж и непонятный и дорогой процесс, как могло показаться сначала.

Одним из ключевых трендов в сфере бюджетного учета является внедрение внутреннего ЭДО в учреждениях госсектора. Применение электронных документов теперь имеет преимущество над бумажными носителями.

С учетом разработанной за последние годы нормативной базы для внешнего и внутреннего электронного документооборота, перспективным направлением является постепенный отказ от бумаги и полный переход к использованию электронных документов.

В этой статье расскажем, что уже реализовано для этого в программе «1C:БГУ», ред. 2.0 версий ПРОФ и КОРП.

Нормативное регулирование

В соответствии с приказами Минфина от 15.06.2020 № 103н и 15.04.2021 № 61н для отражения фактов хозяйственной жизни государственным учреждениям необходимо применять формы электронных первичных документов и регистров учета.

Согласно положениям этих приказов, унифицированные формы электронных первичных документов и регистров учета, а также иных документов бухгалтерского учета класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД должны формироваться и применяться по единым правилам.

Формы электронных документов можно подписывать усиленной квалифицированной или простой электронной подписью в случаях, предусмотренных «Методическими указаниями по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений» (Приложение № 5 к приказу Минфина от 15.04.2021 № 61н).

Помимо этого, Методические указания включают в себя ключевые критерии, согласно которым должны оформляться электронные документы: кто может участвовать в составлении и подписании документа, зоны ответственности подписантов, виды электронных подписей.

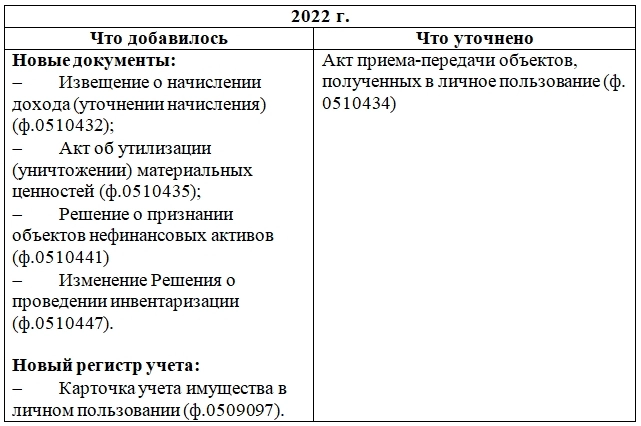

Новые формы электронных документов в 1С:БГУ, ред. 2.0: что добавилось в 2022

В декабре 2021 вступил в силу приказ Минфина от 30.09.2021 № 142н, внесший изменения в приказ Минфина № 61н.

Согласно данному приказу с 1 января 2022 для учета операций в учреждениях госсектора введены новые формы электронных документов, новый регистр учета, а также произведено уточнение уже действующих документов:

Указанные документы и регистр уже реализованы в программе 1С:БГУ, ред. 2.0.

Новые формы электронных документов в «1С:БГУ», ред. 2.0: что нас ждет в 2023 и 2024

В 2022 приказ Минфина № 61н тоже поменялся: изменения внесены приказом Минфина от 28.06.2022 № 100н, в соответствии с которым с 1 января 2023 вводится ряд новых электронных документов и регистров учета для оформления тех операций, для которых еще не было унифицированных форм. Также пересмотрены и обновлены некоторые действующие документы.

Необходимо обратить внимание, что приказ Минфина № 100н применяется:

- С 1 января 2023 – при ведении бюджетного учета уполномоченной организацией в рамках переданных полномочий.

- С 1 января 2024 – при ведении бюджетного, бухгалтерского учета государственных (муниципальных) учреждений либо до указанного срока в случаях, предусмотренных учетной политикой субъекта учета.

Рассмотрим, какие новые формы электронных документов и регистров смогут использовать учреждения госсектора с 2023.

Помимо этого, на круглом столе Минфина, который проходил 26-28 сентября 2022, представили новую группу электронных документов в рамках проекта очередных изменений в приказ Минфина РФ № 61н.

В этом проекте представлены ожидаемые изменения форм электронных документов по учету нефинансовых активов, а также материальных запасов.

Внутренний ЭДО в программе 1С:БГУ, ред. 1.0

В связи с тем, что первая редакция программы (1С:БГУ, ред. 1.0) не предназначена для ведения учета в центрах обработки данных и будет снята с поддержки с 1 апреля 2023, в ней не будет реализована возможность ведения внутреннего электронного документооборота. Соответственно, в нее не будут добавляться новые формы электронных документов.

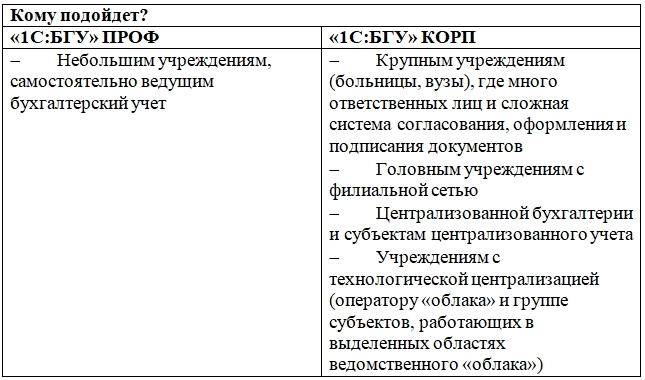

Для ведения внутреннего ЭДО адаптирована программа 1С:БГУ, ред. 2.0, в которую постепенно, по мере изменения законодательства, включаются комплекты новых электронных документов. При этом, в зависимости от характера и масштабов деятельности, учреждения госсектора могут выбрать одну из версий программ 1С:БГУ, ред. 2.0: версию ПРОФ или КОРП.

1С:БГУ КОРП представляет собой усовершенствованную и расширенную версию выпущенной ранее версии 1С:БГУ ПРОФ, которая сейчас широко используется государственными учреждениями.

Система ЭДО в программах имеет функциональные отличия, которые следует учесть при выборе версии программы. При этом независимо от версии используемой программы учреждению необходимо произвести большую организационную работу перед внедрением внутреннего ЭДО, а именно:

- Определить ответственных лиц за оформление, согласование и подписание по каждому первичному электронному документу.

- Определить последовательность действий каждого из участников процесса.

- Получить усиленные квалифицированные подписи ответственных лиц.

- Настроить бизнес-процессы в 1С:БГУ, ред. 2.0.

ЭДО в «1С:БГУ» ПРОФ

Так как расширенную версию программы могут рассматривать для себя далеко не все субъекты госсектора, можно остановиться на версии ПРОФ, в которой внутренний ЭДО реализован, начиная с версии 2.0.87.

При этом, если ранее в версии ПРОФ подписывать документы можно было только одним видом подписи – или простой, или квалифицированной, то теперь документы можно подписывать сразу несколькими подписями разных видов.

Формирование электронных документов в 1С:БГУ ПРОФ предполагает:

- сохранение электронного документа в файл;

- обеспечение подписания разными видами электронных подписей с отображением соответствующих штампов;

- возможность подписания документа несколькими ответственными лицами согласно маршруту подписания;

- возможность использования специальной обработки «Внутренние документы пользователя» для контроля подписываемых документов;

- возможность отклонить или аннулировать электронный документ.

Основные настройки внутреннего ЭДО в 1С:БГУ ПРОФ производятся в разделе «Администрирование» – «Настройка параметров учета». В блоке настроек «Документы и отчеты» проставляется галка «Использовать внутренние электронные документы».

Далее настраиваются маршруты подписания каждого и добавляются квалифицированные подписи. После этого в карточке организации на вкладке «Настройки внутреннего ЭДО (БГУ)» каждому документу присваивается свой маршрут подписания и печатная форма.

Документы, подлежащие подписанию, можно увидеть с главной страницы или в разделе «Органайзер» по ссылке «Внутренние документы пользователя». В этом же разделе по ссылке «Архив внутренних документов» хранятся уже подписанные документы.

ЭДО в 1С:БГУ КОРП

Ключевым отличием функционала двух программ в разрезе применения внутреннего ЭДО является реализованная в версии КОРП библиотека «Процессы и обработки документов», входящая в конфигурацию как подсистема.

Основные возможности данной обработки заключаются в следующем:

- Обработка документа несколькими ответственными лицами происходит поэтапно.

- Ответственность исполнителей можно распределить в разрезе реквизитов и разделов документа.

- Подписание документа или его разделов при помощи простой и (или) усиленной квалифицированной электронной подписи с дальнейшим хранением этих данных.

- Подписанные документы гарантированно защищены от несогласованных исправлений.

- Можно задать собственные шаблоны процессов обработки документов.

Видеоинструкция

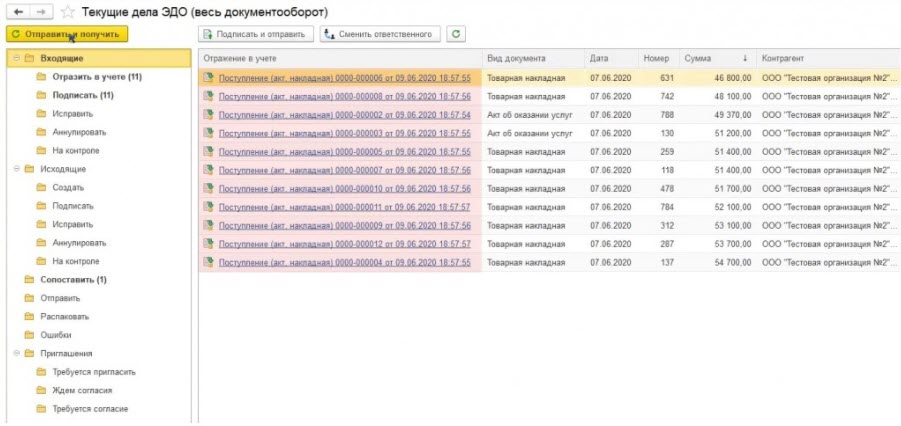

В типовых решениях поддерживается автоматический способ обработки входящих электронных документов. Если номенклатура контрагента сопоставлена или в электронном документе содержатся услуги, система по умолчанию самостоятельно создает документы учетной системы на основании данных входящего электронного документа:

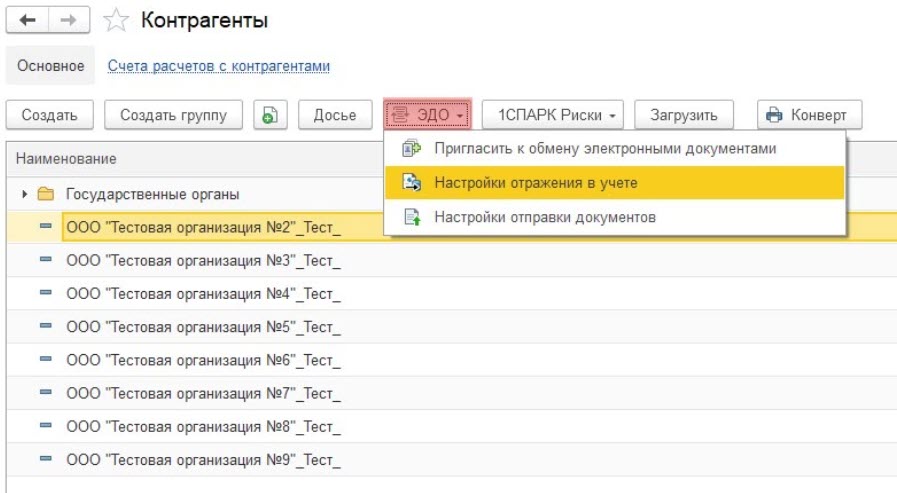

Для изменения способа обработки входящих электронных документов откройте существующую настройку ЭДО со своим контрагентом.

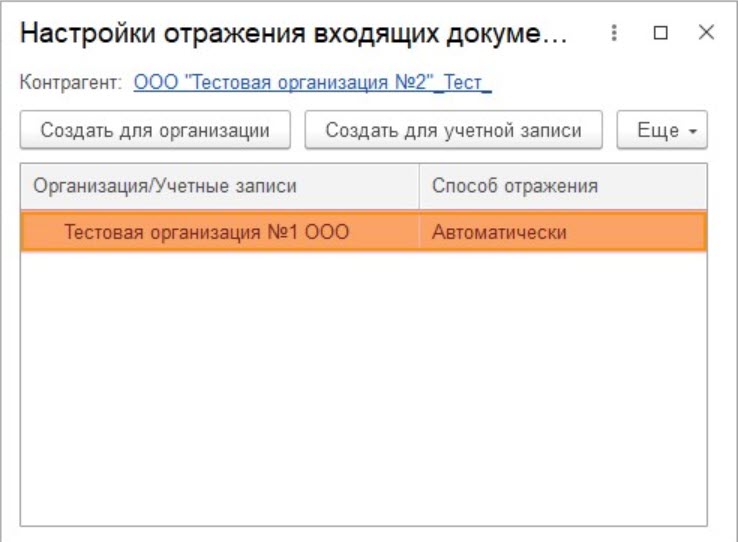

В версиях программных продуктов, использующих Библиотеку электронных документов 1.6, это можно сделать перейдя в раздел Справочники → Контрагенты. В открывшемся списке выберите контрагента, с которым требуется установить определенный способ обработки входящих электронных документов, нажмите кнопку ЭДО → Настройки отражения в учете:

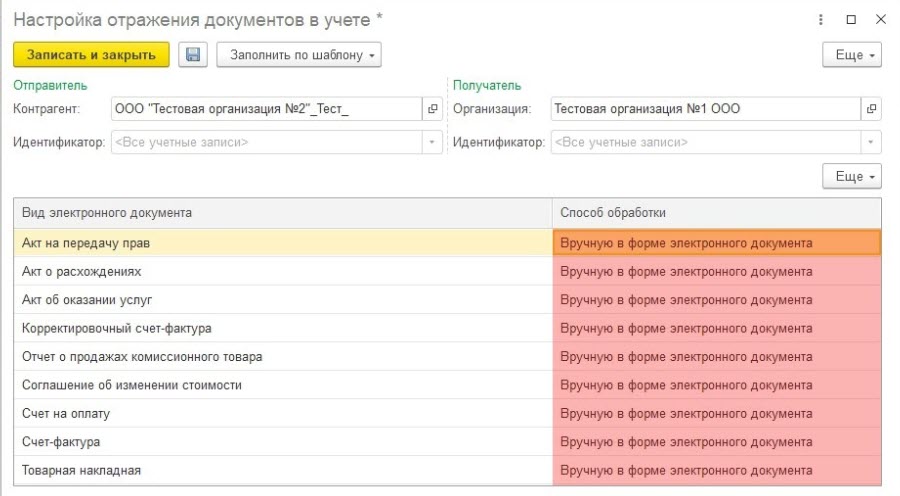

Затем двойным нажатием левой кнопкой мыши откройте настройку с контрагентом, по которой необходимо изменить способ обработки входящего электронного документа:

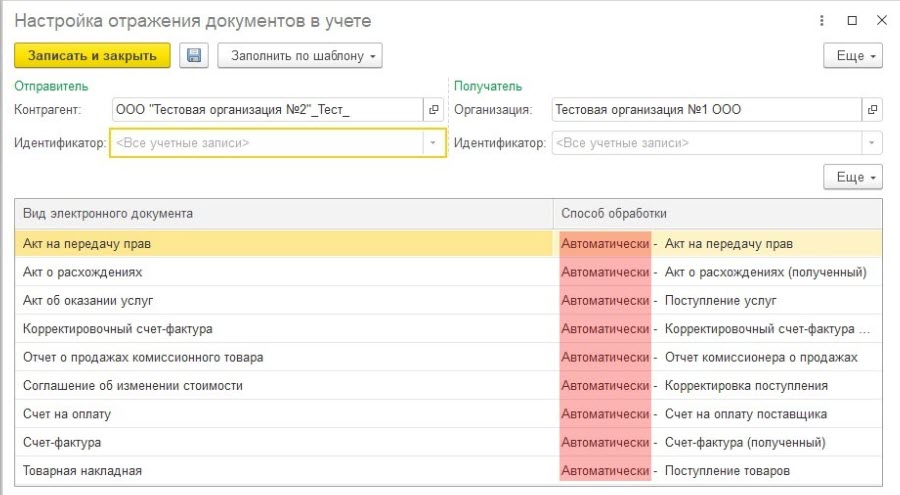

Стандартными настройками предусмотрен автоматический способ отражения в учетной системе с указанием вида документа:

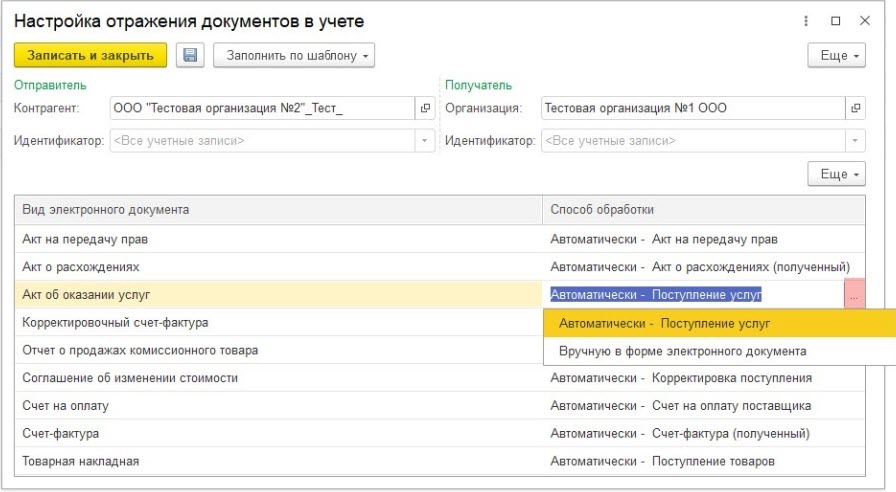

Способ обработки документов учета задается в разрезе видов входящих электронных документов. Если не требуется автоматически создавать документ учетной системы, то в настройках отражения документов в учете установите Вручную в форме электронного документа напротив соответствующего вида электронного документа:

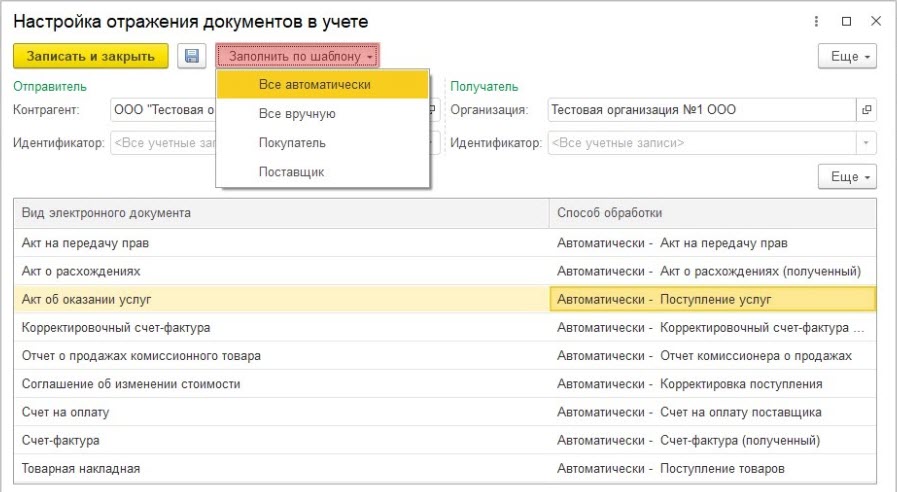

При нажатии Заполнить по шаблону будет доступен выбор рекомендуемого способа обработки электронных документов:

Если все документы учетной системы обрабатываются вручную, то следует использовать соответствующий шаблон Все вручную:

![]()

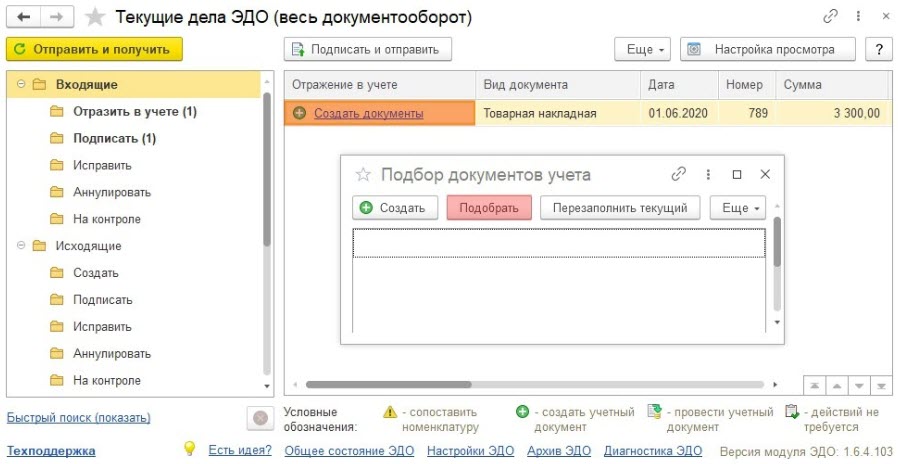

Ручной способ обработки позволяет связать входящий электронный документ с уже созданным документом информационной базы.

Чтобы связать входящий электронный документ с уже созданным документом в окне Текущие дела ЭДО → раздел Входящие нажмите на ссылку Создать документы. В открывшемся окне имеется возможность создать документ учетной системы на основании данных входящего электронного документа, а также подобрать ранее созданный:

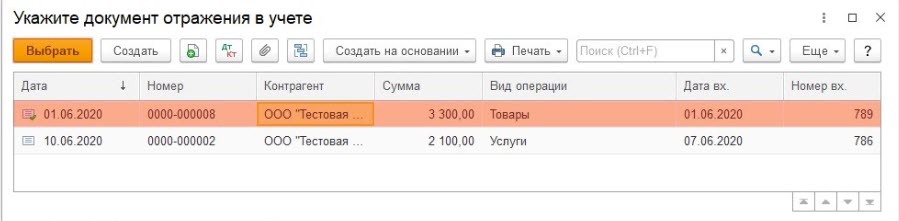

Если документ учета был сформирован вручную, нажмите кнопку Подобрать и в открывшемся списке выберите соответствующий документ:

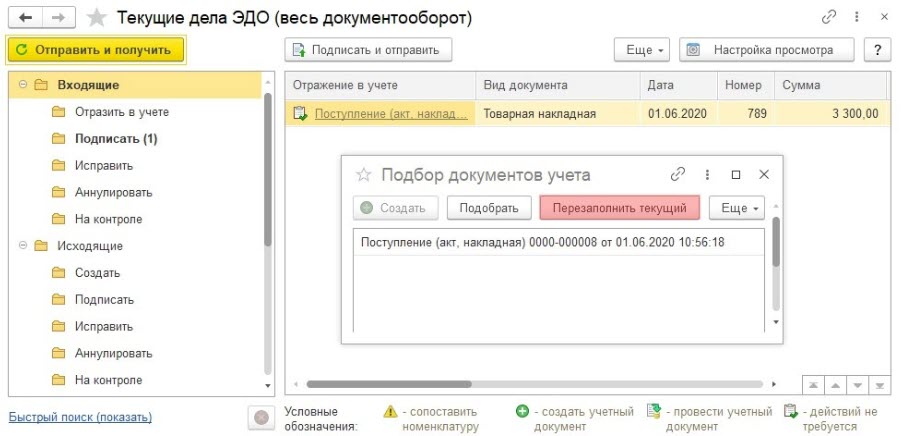

При нажатии кнопки Перезаполнить текущий документ учетной системы будет перезаполнен данными входящего электронного документа:

Создать или подобрать документ учетной системы также можно из формы просмотра электронного документа, используя соответствующие ссылки:

На основании входящего неформализованного документа (например: PDF, DOC, XLS, JPG и др.) создать документ учета можно только в ручном режиме, а затем выполнить его подбор: