Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

-

Аналог банковской ячейки

-

Услуга Безопасная сделка от Сбербанка

-

Как провести защищенную сделку через Сбербанк

-

Пакет документов и стоимость услуги

-

Особенности сервиса для разных сторон

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

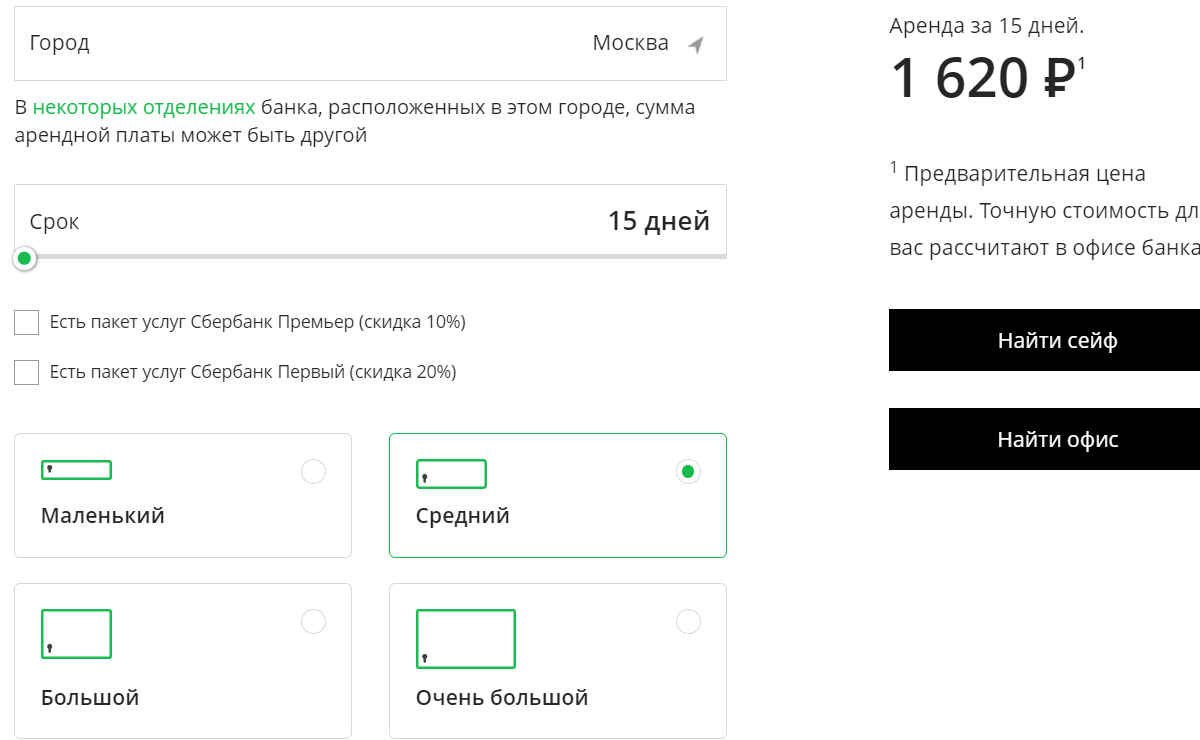

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

Что выгоднее, банковская ячейка или сервис безопасных сделок?

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.

Комментарии: 23

Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

Плюсы:

— после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

— если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

Минусы:

— по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

— стоимость аренды банковской ячейки составляет 4 000 рублей

— проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

Плюсы:

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

— Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

— Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

Минусы:

— В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия»!!! Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

— После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

— Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

— по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

— В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

— у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

— Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

— многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

— стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Покупка квартиры в ипотеку через Сбербанк: пошаговая инструкция

29 190 просмотров

У значительной части людей нет сразу всей суммы на покупку квартиры. В такой ситуации, единственным способом обзавестись собственным жильем станет ипотечный кредит. Чаще всего их оформляют в Сбербанке, так как эта финансовая организация является самой распространенной и популярной. Да и ставки с условиями тут абсолютно конкурентоспособны. Как именно можно оформить такой кредит через Сбербанк – читайте в этой статье.

Как получить ипотеку в Сбербанке

Так как оформить ипотечный кредит сможет не каждый, первым делом нужно убедиться, что заемщик действительно соответствует требованиям банка. Любые дальнейшие шаги без этого пункта будут бессмысленными. Дальше нужно выбрать подходящую программу (их в Сбербанке множество) и только потом переходить непосредственно к процедуре поиска жилья, оформления и так далее.

Требования к клиенту

Для получения кредита, клиент обязан соответствовать определенным требованиям. Ниже представлен их перечень, актуальный на момент написания этой статьи:

- Возраст клиента на дату подписания договора: 21 год и старше.

- Возраст клиента на момент окончательный выплаты долга: не более 75 лет.

Пример: Если оформить кредит в 60 лет, то можно будет рассчитывать только на 15 лет платежей (хотя по программе может быть доступно 25-30 лет).

- Общий рабочий стаж: 1 год за последние 5 лет или больше.

- Рабочий стаж не последнем месте: 6 месяцев и более.

- Требуется гражданство РФ.

Несмотря на отсутствие жестких требований к прописке и заработку, на самом деле банк много времени уделяет этим моментам. Получить кредит без постоянной прописки и с маленькой официальной зарплатой будет в разы сложнее, чем если бы прописка была постоянной, а доход высоким.

Нужно учитывать тот факт, что в некоторых случаях Сбербанк может пойти на уступки и немного «подвинуться» в своих требованиях. Но при этом клиент обязан предложить действительно что-то выгодное и интересное для финансовой организации.

Ипотечные программы Сбербанка на 2023 год

Если клиент соответствует всем требованиям банка, то следующих шаг – подобрать подходящую программу кредитования. Они представлены в широком ассортименте:

- Свой дом под ключ. Актуально только для тех лиц, которые хотят построить собственный жилой дом в Липецкой и Московской области, а также непосредственно в самой Москве.

- Срок: до 30 лет.

- Минимальная сумма: 300 тысяч рублей.

- Годовая ставка: 10,9%.

- Приобретение строящегося жилья. Подходит для тех лиц, которые планируют приобрести жилье еще на стадии строительства многоквартирного дома.

- Срок: до 30 лет.

- Минимальная сумма: 300 тысяч рублей.

- Годовая ставка: 8,5%.

- Приобретение готового жилья. Самый распространенный вариант, в рамках которого можно купить квартиру в новостройке или на вторичном рынке.

- Срок: до 30 лет.

- Минимальная сумма: 300 тысяч рублей.

- Годовая ставка: 10,2%.

Помимо всего перечисленного, у Сбербанка есть множество узкоспециальных программ предназначенных, например, для семей с детьми, военнослужащих и так далее. Они во многом схожи с перечисленными выше, однако требований тут больше. С другой стороны, условия кредитования лучше: больше срок, меньше ставка и так далее.

Порядок действий

Для оформления ипотечного кредита в банке необходимо:

- Проверить требования к клиенту.

- Выбрать подходящую программу.

- Заполнить онлайн-заявку и отправить ее на рассмотрение.

- Дождаться решения банка.

- Заполнить анкету клиента.

- Подписать договор купли-продажи, залога и кредита.

- Оформить право собственности.

Нужно учитывать тот факт, что предварительно придется найти подходящее жилье и договориться с продавцом о том, что сделка будет происходить с участием банка. Искать продавца можно самостоятельно или же обратиться за помощью в АН (Агентство недвижимости). Отдельно следует отметить тот факт, что вместо подачи заявки в режиме онлайн ее можно написать и в отделении банка, но на практике, если подавать ее через интернет можно получить условия получше, да и времени это займет меньше.

Документы

Для оформления ипотечного кредита в Сбербанке клиент должен будет предоставить примерно следующий перечень документов:

- Заявление. Заполняется онлайн или в отделении банка.

- Паспорт клиента. Нужно убедиться, что он действующий (своевременно менялся по достижении определенного возраста).

- Любой второй документ, который поможет идентифицировать личность потенциального заемщика. Это может быть водительское удостоверение, загранпаспорт, военный билет и так далее.

- Справка о доходах. Идеальный вариант – классическая справка 2-НДФЛ, но банк готов рассмотреть и другие документы, на основании которых можно понять уровень доходов клиента.

- Документы, подтверждающие трудоустройство. Обычно это копия трудовой книжки.

- Документы на залог и цель ипотечного кредита. Если это один и тот же объект (квартира приобретается на заемные средства и сразу же передается в залог) то, соответственно, нужен будет только один комплект бумаг.

Нужно помнить, что не всегда и не все документы из представленного списка являются обязательными, однако, чем больше бумаг готов предоставить клиент, тем больше вероятность того, что его заявку одобрят.

Кредитный и ипотечный договора

Так как оформляется договор кредита и ипотеки банковскими служащими, задумываться о том, как его составить клиенту не нужно. Более того, Сбербанк дорожит своей репутацией и обычно никакие спорные или опасные для заемщика пункты в этот документ не вносятся (разве что клиента об этом заранее предупредят).

С другой стороны, у многих клиентов возникают проблемы из-за того, что они не изучили даже базовые пункты этого договора. Именно поэтому рекомендуется внимательно изучить все условия соглашения и не стесняться просить у менеджера банка разъяснения по тем пунктам, которые будут непонятны.

Расходы

Если ситуация стандартная, то клиент банка не несет никаких дополнительных расходов, ведь обычно все операции производятся банком. Однако при определенных условиях, могут возникать дополнительные затраты:

- Если клиент женат/замужем требуется согласие второй половины. Оно обязательно заверяется нотариально. Стоимость такой услуги – около 2-5 тысяч рублей.

- Если клиент по какой-то причине не может или не хочет сам общаться с представителями банка потребуется оформлять доверенность. Ее цена будет варьироваться в очень широких пределах. Минимальная стоимость составляет около 2 тысяч рублей.

- Продавец квартиры может не захотеть тратить деньги, например, на получение свежей выписки из ЕГРН, которую затребует банк. В такой ситуации покупатель будет вынужден дать продавцу деньги: 350 рублей.

- Услуги агентства недвижимости (поиск продавца) могут обойтись примерно в 2-5% от стоимости жилья.

Сроки

После отправки заявки, ответ от банка придется через несколько минут или через несколько дней. Позвонит менеджер и предложит пообщаться об условиях будущего кредита. Если заявка получит предварительное одобрение, то дальше придется самостоятельно посетить отделение банка и заполнить/подписать все необходимые документы.

Именно процедура оформления, если покупатель уже найден и, в целом, он согласен на все условия сделки, а также при условии, что у клиента все в порядке с документами, займет от силы 1 неделю. Уже полностью согласованная заявка, после которой последует подписание договора, может ждать клиента около 1 месяца.

Отдельно нужно сказать о том, сколько регистрируется договор купли-продажи. Так как банк заинтересован в максимальном ускорении процедуры, займет это от силы 1 день. В некоторых случаях – 2-5 дней, но редко больше.

Порядок покупки квартиры в ипотеку в новостройке через Сбербанк

При покупке квартиры в новостройке через Сбербанк нужно одновременно искать продавца и уточнять у банка возможность оформления кредита. С одной стороны, нет смысла обращаться в банк, пока не найдено подходящее жилье. С другой же стороны, если банк не согласует кредит, то и в поиске продавца не будет никакого смысла.

Порядок действий

Пошаговая инструкция может выглядеть примерно так:

- Найти подходящую квартиру и связаться с застройщиком.

- Обсудить предварительные условия сделки. Отдельно уточнить, что оплата будет производиться через банк, при помощи ипотечного кредита. Сейчас это уже мало кого смущает, но раньше могло становиться серьезной проблемой. Может попасться такой продавец, который будет категорически против оформления ипотеки. Среди застройщиков – это огромная редкость, но учитывать следует все возможные варианты.

- Запросить у продавца документы на жилье, чтобы предоставить их в банк.

- Выбрать подходящую программу Сбербанка.

- Оформить ипотечный кредит, как это описано выше. Следует учитывать, что обычно банк требует заключения предварительного договора купли-продажи. Этот документ не требует нотариального заверения и государственной регистрации, однако по требованиям банка, он обязан быть идентичным основному договору купли-продажи, который будет подписываться сторонами уже после одобрения заявки.

Конкретные действия и их очередность могут изменяться в зависимости от того, что именно хочет делать клиент банка.

Документы

От покупателя в данном случае требуется только паспорт. А вот продавец обязан предоставлять достаточно обширный перечень бумаг. И запрашивать их придется лично покупателю. Исключение составляют ситуации, когда квартира приобретается у того застройщика, который сотрудничает со Сбербанком. В таком случае финансовая организация сама занимается этим вопросом. Примерный перечень документов:

- Свидетельство регистрации застройщика как юридического лица.

- Документы, подтверждающие тот факт, что дом возводился с разрешения муниципалитета и соответствует всем требованиям.

- Техпаспорт или иные аналогичные документы, на основании которых можно составить представление о жилье: адрес, площадь, количество комнат и так далее.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

Предварительный и основной договора купли-продажи квартиры на вторичном рынке через Сбербанк

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Образец предварительного договора купли-продажи квартиры на вторичном рынке через Сбербанк

Скачать образец предварительного договора купли-продажи квартиры по ипотеке Сбербанка

Скачать образец предварительного договора купли-продажи квартиры по ипотеке Сбербанка

Образец основного договора купли-продажи квартиры на вторичном рынке через Сбербанк

Скачать образец основного договора купли-продажи квартиры по ипотеке Сбербанка

Как происходит передача денег при покупке квартиры в ипотеку через Сбербанк

Алгоритм сделки купли-продажи квартиры с использованием заемных средств не предполагает выдачу денег наличными или любым другим образом покупателю квартиры. Он просто указывает счет продавца, на который нужно перевести определенную сумму.

А вот первоначальный взнос может передавать множеством различных способов. Самый простой, с точки зрения банка, вместе с продавцом посетить любое отделение Сбербанка и внести наличными нужную сумму на счет продавца. Также можно совершить безналичный перевод или вообще передать наличные деньги на руки продавцу.

Очень важно потребовать от продавца расписку о том, когда, сколько и за что он получил. Иначе могут возникнуть проблемы.

Риски при покупке квартиры по ипотеке

Любая сделка по покупке квартиры потенциально связана с многочисленными рисками. Части можно избежать просто при помощи обычной внимательности. Но многие проблемы сможет увидеть только опытный юрист.

На вторичном рынке

Несмотря на тот факт, что при покупке квартиры на вторичном рынке через Сбербанк, жилье и его продавец будут проверяться не только покупателем, но еще и банком, всегда остается вероятность того, что что-то будет упущено. Кроме того, никто не застрахован от ошибок. Как следствие, если не пользоваться услугами опытного юриста, то могут возникнуть следующие риски:

- Право постоянного проживания. В квартире может быть прописано какое-то лицо, не являющееся ее владельцем, но имеющее право постоянного проживания. Выписать такого человек невозможно ни при каких условиях.

- Прописанные несовершеннолетние лица. Как уже было сказано выше, если в квартире прописаны несовершеннолетние лица, их нужно выписать еще до окончания процедуры купли-продажи такого жилья. Кроме того, если несовершеннолетнее лицо является совладельцем квартиры, обязательно потребуется разрешение из органов опеки.

- Квартира была получена по договору дарения. В такой ситуации даритель может просто отменить свой дар. Для этого нужны некие основания, однако покупатель в результате потеряет новое жилье, что является самым главным.

- Нет разрешение на сделку от супруга/супруги. Если продавец женат или замужем, то с большой долей вероятности квартира находится в общей совместной собственности (хотя по документам владелец может быть и один). При таком условии, если не будет согласия от второй половинки (нотариально заверенного), сделка купли-продажи может быть оспорена в суде.

В новостройке

С точки зрения безопасности, сложно представить что-то более надежное, чем покупка квартиры в новостройке у застройщика через ипотеку Сбербанка. Тут вероятность проблем, которые преимущественно связаны с предыдущими владельцами или прописанными лицами, сводится к нулю хотя бы потому, что у этого жилья еще вообще не было собственников. Однако это не значит, что никаких рисков нет вообще:

- Застройщик не имеет разрешения. Не особо распространенная, но самая и опасная проблема. Если у застройщика нет разрешения на возведение дома, в котором продается квартира, вполне вероятно, что это строение придется сносить (и квартира будет потеряна). Кроме того, тут не получится зарегистрироваться, ведь фактически, дома не существует.

- Квартира не соответствует требованиям. Это уже более распространенный риск. Некоторые застройщики откровенно халатно относятся к своим обязательства. Их квартиры могут быть плохо звукоизолированы, могут течь трубы, искрить проводка и так далее. Заранее проверить все это не всегда бывает возможно. Потому нужно требовать от застройщика хоть каких-то гарантий, чтобы потенциальный ремонт производится за его счет, а не за счет покупателя. Это, разумеется, не исключает тот факт, что застройщик просто откажется что-либо делать, но других вариантов нет вообще.

Нужно очень внимательно изучать рекомендации застройщика, отзывы клиентов и так далее. Должен настораживать тот факт, что до сдан давно, а тут никто не живет и так далее. Не лишним будет при осмотре квартиры пройтись по будущим соседям и поинтересоваться у них, нет ли с их жильем каких-то проблем.

- Нет всей информации об окружающей инфраструктуре. Далеко не всегда продавец предоставляет всю информацию о том, как будет выглядеть жилой массив в будущем. Тут, разумеется, рано или поздно появятся магазины и другие блага цивилизации, но значительно лучше, если это все будет запланировано заранее. Кроме того, нужно изучить вопрос о том, не будет ли возводится еще один дом поблизости. Шум от стройки может стать серьезной проблемой, не говоря уже о виде из окон.

Пример: Покупатель приобрел квартиру с отличным видом на реку. Именно из-за этого вида стоимость такого жилья была на 20% выше, чем у точно такой же квартиры, у которой окна выходят во двор. И через некоторое время выясняется, что прямо под окнами будет возводиться еще один точно такой же дом. Мало того, что будет мешать шум и грязь, так еще и вид из окна станет далек от того, за который переплачивал клиент.

- Постоянные ремонты. Еще одна проблема заселения в новостройку – постоянные ремонты. Очень часто такое жилье сдается в черновой отделки или близком к ней состоянии. Как следствие, долгое время придется терпеть постоянный шум от ремонта у соседей.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Можно ли купить две квартиры по ипотеке

Можно, но только при условии, что они обе, во-первых, будут оформлены в залог (или будет предоставлено соответствующее по стоимости обеспечение), а во-вторых, что это позволяет финансовое состояние покупателя.

Пример: Если платеж за каждую из квартир составляет 20 тысяч рублей в месяц (вместе – 40 тысяч), а ежемесячная прибыль клиента превышает 100 тысяч рублей, банк вряд ли будет отказываться от такой сделки. Нередко покупатели одновременно приобретают несколько расположенных по соседству квартир для того, чтобы объединить их в одну большую жилплощадь.

Как выплачивается ипотека

Порядок расчета ипотеки и последующих выплат зависит от:

- Суммы кредита.

- Первоначального взноса.

- Срока действия кредитного договора.

- Процентной ставки.

На основании этих данных банк формирует график платежей и предоставляет его клиенту. Платить нужно строго в соответствии указанным графиком. Можно досрочно погашать, но нельзя допускать просрочку. Выплаты производятся ежемесячно. Обычно безналичным образом, однако клиент вправе вносить деньги и наличным способом. Чаще всего применяется аннуитетная система платежей, однако в некоторых случаях возможна и дифференцированная.

Аннуитетные платежи

Если выбрана такая система, то сумма платежа из месяца в месяц остается неизменной. Сначала на погашение тела кредит идут лишь очень незначительные суммы, а остальное – на оплату процентов. Постепенно ситуация меняется на обратную.

Дифференцированные платежи

Такая система платежей предполагает постоянно изменяющуюся сумму (за что ее и не любят, постоянно нужно отслеживать, сколько придется заплатить в том или ином месяце). Сумма платежа будет в начале погашения кредита выше, чем в аннуитетном варианте, однако после выплаты половины долга пойдет на понижение и станет меньше.

Досрочное погашение ипотечного кредита

Все банки, и Сбербанк тут не исключение, позволяют погашать кредит досрочно. Однако нужно помнить, что нельзя просто прийти и дать деньги. Сначала об этом финансовую организацию необходимо предупредить. Обычно за 1 месяц, однако можно попробовать договориться и на более короткий срок рассмотрения заявки о досрочном погашении.

В этом документе нужно указывать конкретную дату погашения и сумму, которую собирается внести клиент. Это необходимо для того, что заранее рассчитать остаток задолженности и подготовить новый график платежей (при условии, что погашение было полным).

Просрочка платежей ипотечного кредита

Если клиент не выполняет свои обязательства и допускает просрочку платежей (или не вносит нужную сумму в полном объеме), банк начнет начислять штрафные санкции. У Сбербанка процент штрафа зависит от действующей ключевой ставки Банка России. По состоянию на дату написания этой статьи: 7,75%.

Однако это не единственная проблема. Всегда нужно помнить, что квартира клиента остается в залоге у банка. Как следствие, если клиент будет признан злостным неплательщиком, в конечном итоге его квартиру могут отобрать и продать с торгов. Причем по значительно меньшей, сравнительно с рыночной, стоимости.

Покупка квартиры в ипотеку через Сбербанк – сравнительно безопасная и надежная процедура, однако и тут могут возникать многочисленные проблемы. На бесплатной консультации опытные юристы расскажут о том, на что следует обращать внимание в первую очередь. Они же могут сопровождать сделку, сводя вероятность возникновения рисков и проблем к минимуму.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право.

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Зачем регистрировать сделку и как это сделать онлайн

Мы давно научились, не выходя из дома, делать покупки, заказывать еду, учиться и работать дистанционно. Купить квартиру тоже можно удаленно. В статье расскажу, как оформить электронную регистрацию права собственности, какие есть риски и как это сделать безопасно.

Раньше существовал только один способ регистрации — прийти в отделение Росреестра или МФЦ «Мои документы», подать пакет документов и через несколько дней получить его обратно. Сейчас ваше присутствие необязательно, документы можно подать в электронном виде самому, загрузив их на сайт Росреестра. А ещё это можно сделать через банк или нотариуса. По электронной почте вам пришлют выписку из ЕГРН (Единого государственного реестра недвижимости), подтверждающую, что теперь вы собственник указанной недвижимости, а также договор купли-продажи с электронной квалифицированной подписью сотрудника Росреестра о передаче прав собственности. Если вы купили жильё в новостройке, то подпись Росреестра будет стоять на договоре долевого участия (ДДУ).

Для того чтобы проводить сделки онлайн, у вас должна быть специальная электронная подпись и вы обязаны предварительно уведомить Росреестр, что согласны на передачу документов в электронном виде. По умолчанию государство считает, что вы таким образом сделки заключать не собираетесь, и документы, присланные онлайн, будет отклонять. Чтобы заключать электронные сделки, нужно заранее прийти в Росреестр или МФЦ и написать заявление.

В каких ситуациях электронная регистрация сделок выгодна

В современном мире люди все чаще покупают недвижимость вдали от постоянного места проживания. Так, житель Петропавловска-Камчатского может приобрести квартиру в Краснодарском крае, надеясь переехать в нее после выхода на пенсию.

Даже, если процедуру подбора и проверки квадратных метров доверить риелтору, непосредственно процедура получения ипотечного кредита, оформления договора купли-продажи занимает больше месяца. Летать самолетами через всю страну достаточно дорого. Покупатель только на транспортные издержки потратит половину стоимости кредита.

В таких ситуациях и приходит на помощь электронная регистрация сделок, предлагаемая Сбербанком. Последний, по данным Росстата, выдает в стране не менее 50% всех ипотечных кредитов. Одновременно самый крупный банк страны вкладывает значительные суммы денег в развитие интернет-банкинга. Соответственно, выбор Сбербанка в качестве партнера по внедрению новой госуслуги был очевидным.

Важно: подать документы на регистрацию можно в любом отделении банка при условии, что там есть доступ к ипотечному центру.

С клиента Сбербанк за проведение операции берет комиссию:

- от 5550 рублей, если покупается квартира в строящемся доме;

- до 10250 рублей, если жилье уже сдано в эксплуатацию.

Точную стоимость необходимо уточнять у менеджера Сбербанка. В указанную сумму входит стоимость услуг непосредственно банка и государственная пошлина, оплачиваемая при обращении в Росреестр.

Настало время оценить плюсы и минусы новой системы.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Зачем нужна УКЭП и что это

Это усиленная квалифицированная электронная подпись — аналог обычной подписи человека, но в электронном виде. УКЭП – самая защищенная из существующих электронных подписей. При ее оформлении заявителю выдается сертификат и флешка с файлами, где содержатся сведения по ее пользователю. Такую подпись можно получить только в аккредитованном удостоверяющем центре. Это может быть ФГБУ «ФКП Росреестра», где такая услуга стоит 1800 рублей.

Все электронные документы, которые подписаны УКЭП, имеют такую же юридическую силу, как и обычные, бумажные документы.

Без УКЭП нельзя обойтись при электронной регистрации сделки. Но есть исключение — она не нужна при условии, если сделка заверяется у нотариуса и он сам вносит сведения в Росреестр. В таком случае участник сделки экономит на оформлении электронной подписи, но оплачивает услуги нотариуса.

Перечень документов, которые нужны для оформления УКЭП, каждый удостоверяющий центр может определять самостоятельно. Но чаще всего это паспорт того, на кого будет оформлена подпись, и СНИЛС.

Раньше можно было получить электронную подпись через доверенное лицо. Для этого предоставляли доверенность, заверенную у нотариуса. Теперь этого сделать нельзя — УКЭП оформляют лично. Но некоторые удостоверяющие центры для удобства клиента могут направить по адресу, который укажет заказчик, своего сотрудника. Заявитель на оформление подписи предоставляет документы, и после их проверки сотрудник удостоверяющего центра выдает электронную подпись.

Электронная подпись действует один год. Если после сделки УКЭП больше не нужна, а ее владелец переживает, что подпись кто-то может использовать, ее можно отозвать. После направления заявления на отзыв электронной подписи она перестанет быть действительной.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Порядок регистрации

Процедура может быть использована для разных сделок:

- приобретение жилья в новостройке;

- покупка домов и квартир на вторичном рынке;

- покупки участка с постройками или без них.

Как провести регистрацию, зависит от того, каким образом будет проходить процедура — собственник объекта недвижимости может сделать это самостоятельно, обратиться к посредникам или воспользоваться услугами нотариуса.

Самостоятельная регистрация

При самостоятельной регистрации нужно:

- Подать заявление в Росреестр для возможности использовать УКЭП при подписании электронных документов. Это нужно сделать, если подпись оформляли не в «ФКП Росреестра».

- Зарегистрироваться на портале Госуслуг.

- Войти в личный кабинет на сайте Росреестра, авторизовавшись на Госуслугах.

- Заполнить заявление и приложить сканы необходимых документов. Перечень документов может отличаться в зависимости от вида сделки. Это паспорта участников сделки, договор купли-продажи, документ, подтверждающий право собственности бывшего владельца. Если для приобретения квартиры покупатель берет кредит, нужно приложить скан-копию ипотечного договора.

- Дождаться уведомления о приеме документов. Если в заявке или приложенных сканах найдут ошибки, их нужно будет исправить.

- При отсутствии ошибок или после их исправления получить письмо от Росреестра. В письме будет указана информация со счетом и суммой оплаты государственной пошлины. Государственная пошлина при электронной регистрации не отличается от суммы, которую нужно заплатить при личной подаче заявки — новый собственник перечисляет 2000 рублей.

- Дождаться внесения данных о новом владельце в Единый реестр и получить подтверждающий такой факт документ — выписку из ЕГРН.

Заявитель на проведение регистрации не получает документ в бумажном варианте с печатью. На почту, которая была указана при электронной регистрации, приходит выписка из ЕГРН в электронном виде. Но она имеет такую же силу как и обычный документ, который получают при личном обращении в МФЦ или отделение Росреестра.

Обращение за помощью к посреднику

Новый собственник не всегда хочет или может зарегистрировать сделку самостоятельно. Поэтому он обращается к посредникам или пользуется услугами тех, кто помогает купить недвижимость, выступает в роли продавца объекта. Помощь в электронной регистрации оказывают:

- агентство недвижимости;

- банк. Это может быть финансовая организация, в которой новый собственник оформляет ипотечный кредит. Но можно обратиться в банк даже без оформления кредита;

- застройщик, с которым новый владелец заключает договор долевого участия;

- застройщик, который продает квартиру в новостройке, уже введенной в эксплуатацию.

Посредник помогает:

- подготовить документы;

- оформить электронную подпись;

- заполнить заявку на проведение регистрации.

Новому владельцу нужно только подписать заявление. При регистрации сделки через посредников заявитель тоже должен получить усиленную квалифицированную электронную подпись.

Некоторые посредники оформляют заявку не на самом сайте Росреестра, а направляют ее через специальные сервисы. За счет этого процедура может пройти быстрее.

Право собственности в сделке, для которой новый собственник оформляет ипотечный кредит, тоже можно зарегистрировать через интернет. Но заемщик может сам решить какой это будет банк — тот, который выдает ипотеку, или другой.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Для чего нужен сервис

Как следует из названия, этот сервис обеспечивает безопасность при расчете между сторонами договора при купле-продаже недвижимости. Оплата по сделке проходит в безналичной форме.

В первый год работы Сервиса не все сотрудники банка понимали нюансы процедуры, следовательно, не могли их объяснить своим клиентам. Кроме этого, затягивались сроки выплаты и проверки документов. Но на данный момент почти во всех отделениях «Сбербанка» этот сервис работает в нормальном режиме.

Принцип работы сервиса

Принцип работы Сервиса безопасных расчетов заключается в следующем:

- покупатель и продавец обращаются в «Центр ипотечного кредитования Сбербанка»;

- стороны сделки предоставляют документы и заключают договор оказания услуг «Сервис безопасных расчетов»;

- покупатель переводит денежную сумму на отдельный счет;

- при поступлении в Центр недвижимости Сбербанка сведений о регистрации сделки деньги перечисляются продавцу.

Какие сроки оформления и стоимость для заемщиков

Сроки оформления – далеко не первостепенная проблема для заемщиков, которых больше интересует вопрос сколько стоит данная опция. Из содержания информации, размещенной на официальном сайте Сбербанка и сервисе Дом Клик, за электронную регистрацию сделки заявителю придется заплатить не менее 7900 и не более 10900 рублей.

Итоговая величина будет разниться в зависимости от региона проживания и типа регистрируемой недвижимости. В этот же тариф включена величина государственной пошлины, а оставшаяся часть от общей суммы покрывает расходы Сбербанка, заложенные в содержание услуги.

Как проверить документы после регистрации

Выписка из ЕГРН формируется через сайт Росреестра. Присланные файлы XML и SIG добавляются на сайт и тогда можно увидеть читабельный формат выписки. После электронной регистрации сделки в Сбербанке на почту продавца и покупателя придут два документа. Один с расширением .xml, второй — .sig.

Чтобы проверить и прочитать эти документы можно перейти на сайт Росреестра по ссылке — https://rosreestr.gov.ru/wps/portal/cc_vizualisation

После добавления файлов в поля и текста с картинки, нужно нажать Проверить. Появится дополнительная ссылка — Показать в человекочитабельном формате. При нажатии на нее появится электронная выписка из ЕГРН.

Далее выписку можно распечатать или сохранить в формате pdf. Для этого нужно нажать в верхней части на — Напечатать.

Проверить электронную подпись можно на сайте госуслуг по ссылке — https://www.gosuslugi.ru/pgu/eds.

Плюсы и минусы электронной регистрации сделки

Одно из основных преимуществ – скорость регистрации. Сделка оформляется около 5 дней. Еще одним существенным плюсом электронной регистрации сделки является удобство, поскольку МФЦ для подачи и получения документов посещать нет необходимости. Если регистрация перехода прав происходит через посредника, то за один визит можно подписать договор, разобраться с оплатой и отправить заявление в Росреестр. Регистрацию сделок купли-продажи в электронном виде выбирают, как правило, для покупки недвижимости в другом городе. В этом случае продавец и покупатель находятся во время сделки там, где это удобно им.

Из минусов стоит выделить дополнительные расходы. Так, при подаче заявления на электронную регистрацию сделки с недвижимостью на сайте Росреестра или МФЦ стоимость госпошлины составит 2 тыс. руб. Услуги посредника обойдутся в пределах 4-10 тыс. руб. Если приобретается несколько объектов, для каждого из них нужна отдельная заявка, за которую придется платить.

Чтобы избавить себя от всевозможных нюансов при покупке квартиры в новостройке, стоит обратиться в компанию «Новосел» города Ижевска. На нашем сайте представлено жилье во всех районах города, где даже самый требовательный клиент сможет подобрать для себя квартиру.

Подводные камни электронных сделок с недвижимостью

Во-первых, не все сделки можно зарегистрировать удалённо. «Эта услуга недоступна, например, при военной ипотеке, при участии в сделке несовершеннолетних, если много участников сделки», — поясняет Ирина Доброхотова.

Альтернативные сделки-цепочки нельзя зарегистрировать онлайн, поясняет Мария Литинецкая из «Метриума». Подать сразу весь пакет документов на электронную регистрацию не получится, каждая сделка проводится отдельно.

Во-вторых, возможны сбои и задержки. «Иногда бывает, что система просто не видит те или иные данные. Например, что госпошлина была оплачена, — говорит управляющий директор брокерского департамента „МИЭЛЬ“ Ирина Пешич. — Редко, но такое бывает, что приводит к задержкам».

Юрист Мария Королёва добавляет: «Отсутствие „живых“ печатей (бумажных документов с обычными, не электронными печатями) и неодновременное обновление информации на сайте Росреестра в режиме проверки онлайн создаёт главные сложности в работе. Кроме того, покупатели опасаются трудностей с оформлением регистрации по месту жительства, с получением налоговых вычетов и т. д., поскольку все организации и ведомства, как правило, готовы принимать лишь документ о праве собственности с печатью».

Если понадобится бумажный документ, подтверждающий право собственности, то после регистрации электронной сделки можно заказать и через пять дней получить в МФЦ «Мои документы» выписку из ЕГРН, но не в электронном, а в привычном бумажном виде. Услуга обойдётся в 750 руб., для её получения будут нужны заявление, паспорт и квитанция об уплате госпошлины.

Пять шагов к покупке квартиры с помощью сервиса ДомКлик

ДомКлик — сервис для поиска, продажи, покупки и аренды жилой и коммерческой недвижимости, а также оформления и сопровождения ипотеки Сбербанка. С помощью сервиса ДомКлик предоставляется возможность рассчитать сумму жилищного кредита ПАО Сбербанк, подать заявку, копии документов на кредит и объект недвижимости в режиме онлайн, отслеживать этапы совершения ипотечной сделки.

Рассказываем о том, как работает ДомКлик на примере истории Рамзии Тимергалиевой из Уфы. Воспользовавшись сервисом ДомКлик и программой кредитования Сбербанка, она нашла и купила квартиру в ипотеку.

“

Почему Сбербанк? Решили с мужем купить квартиру в ипотеку. О банке мы даже не раздумывали – у нас к нему есть доверие. А ещё зарплата мужа поступает на карту Сбербанка, кроме того, он пенсионер – для этих категорий заёмщиков банк предлагает специальные условия. В итоге процентная ставка оказалась для нас привлекательной, и мы решились. Сотрудники банка посоветовали нам воспользоваться сервисом ДомКлик. Оказалось, что это очень удобно.

Рассчитать и выбрать подходящие условия ипотеки — программу, ставку, ежемесячный платёж и срок — можно на калькуляторе ДомКлик. Там же можно выбрать услуги, снижающие размер ипотечной ставки.

Решение действует 3 месяца, поэтому банк рекомендует сначала получить одобрение ипотеки, а уже потом выбирать квартиру.

“

Заявку нам одобрили достаточно быстро. Благодаря тому, что квартиру я выбрала на сайте ДомКлик. Разобраться в сервисе было довольно просто. За всё время я сделала один телефонный звонок сотруднику для уточнения кое-каких деталей, в остальном всё происходит интуитивно. Очень удобно, что на сервисе ДомКлик можно посмотреть объекты жилой недвижимости, рассмотреть разные предложения. Я подробно изучила рынок, это мне очень помогло перед покупкой.

Рамзия Тимергалиева

ДомКлик стирает расстояния – с помощью сервиса можно выбрать и купить квартиру, например, в Санкт-Петербурге, посетив уфимский офис Сбербанка для финального подписания документов.

Поиск недвижимости простой и удобный, расположен на главной странице. Фильтры по цене, количеству комнат, материалу дома и десятку других характеристик позволяют сделать поиск более точным. Также можно нарисовать область поиска на карте и искать вариант только в обозначенной зоне. Интересные варианты можно сохранить в Избранное, нажав на сердечко в карточке объявления.

Позвонить продавцу квартиры можно с помощью сервиса, заказав безопасный звонок, либо напрямую по указанному номеру телефона.

Банк должен проверить: можно ли купить выбранную вами недвижимость в ипотеку. Для этого нужно будет предоставить документы на недвижимость. Менеджер по ипотеке запросит необходимые документы у продавца или его представителя и закажет отчёт об оценке недвижимости, если он будет нужен. Загрузить все документы участники сделки смогут онлайн в личный кабинет ДомКлик. Банк проверит информацию о квартире для исключения возможных рисков по сделке — если всё в порядке, недвижимость будет одобрена. Менеджер пришлёт на ознакомление кредитный договор и договор купли-продажи, поможет подобрать дополнительные услуги, например, страховку, а также подскажет по сервисам, которые предоставляет ДомКлик.

“

Главное достоинство сервиса, на мой взгляд, – прозрачность. Продавец, покупатель и менеджер общаются в общем чате, можно отследить все этапы сделки.

Рамзия Тимергалиева

В выбранный день покупателю и продавцу нужно приехать в офис банка и подписать документы. Если используются Сервис «Электронная регистрация права собственности» и Сервис «Безопасные расчеты», банк самостоятельно отправит документы на регистрацию в уполномоченный орган, а после того, как сделка будет зарегистрирована, переведёт деньги продавцу. Все участники сделки получат полный комплект документов на электронную почту, которые также будут доступны в личном кабинете ДомКлик.

“

Из-за того что основная часть сделки проходила удалённо и услуги подключались онлайн, мы сэкономили много времени на различных поездках и ожиданиях. Отдельно хочу сказать про электронную регистрацию, которая избавила нас от необходимости самостоятельно регистрировать сделку в Росреестре. Сервис ДомКлик сильно упростил процесс, а сотрудники показали себя компетентными профессионалами, всегда готовыми ответить на вопросы и оперативно сделать работу.

Рамзия Тимергалиева

Услуга включает в себя оформление усиленной квалифицированной электронной подписи (УКЭП) для заказчика, а также указанных им лиц и направление пакета документов в электронном виде на государственную регистрацию через автоматизированную систему ООО «ЦНС» в Росреестр в срок не более 14 (четырнадцати) рабочих дней с момента перечисления Заказчиком ООО «ЦНС» денежных средств при условии предоставления Заказчиком необходимой для оказания услуги информации и (или) документов. Государственная пошлина за регистрацию включена в стоимость услуги.

Сделка обеспечивается особым режимом номинального счёта, открытого ООО «ЦНС» в ПАО Сбербанк. Договор оказания услуг «Сервис безопасных расчётов» является договором в пользу третьего лица (ст. 430 Гражданского кодекса Российской Федерации). После подтверждения государственной регистрации перехода права собственности на объект недвижимости в Росреестре на счёт продавца зачисляются средства. Участники сделки получают на электронную почту платёжные поручения, подтверждающие перевод средств.

Для многих приобретение готового жилья в Сбербанке в ипотеку – едва ли не единственный способ обзавестись собственной недвижимостью. В Сбербанке есть много хороших ипотечных программ, которые подойдут всем: от семей с детьми до военнослужащих. Рассмотрим, какие существуют программы, каковы требования к заемщикам и как оформить ипотеку пошагово.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Программы ипотечного кредитования в Сбербанке

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 5: заключение предварительного договора купли-продажи

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 7: заключение основного ДКП и ипотечного договора

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Шаг 10: передача ключей

- Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

- Ответы юриста на популярные вопросы

- Заключение эксперта

Программы ипотечного кредитования в Сбербанке

Купить квартиру в ипотеку Сбербанка можно как на первичном, так и на вторичном рынке. Главное для заемщика – выбрать максимально выгодную программу, ведь после оформления документов жилищный кредит придется выплачивать несколько лет.

Какие программы доступны в 2023 году:

| Название | На что дается ипотека | Максимальная сумма (руб.) | Максимальный срок (лет) | Ставка (от), % годовых | Условия кредитования |

|---|---|---|---|---|---|

| Господдержка-2020 | Покупка строящегося жилья или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавцом выступает юридическое лицо, квартира в строящемся доме или в новостройке, срок завершения строительства не ограничивается |

| На строящееся жилье | Строящееся или готовое жилье или апартаменты | До 90% оценочной стоимости приобретаемой недвижимости | 30 | 4,1 | Расчеты через сервис безопасных расчетов, документы по кредитуемой недвижимости должны быть представлены в течение 90 дней с момента одобрения заявки. Возможна выдача кредита частями |

| На готовое жилье | Первичный рынок недвижимости | 30 | 7,3 | Без особых условий | |

| Рефинансирование | На рефинансирование ипотеки другого банка | До 80% оценочной стоимости с учетом остатка задолженности | 7,9 | Можно рефинансировать потребительские кредиты | |

| Спецпрограмма для покупки жилья в новостройке | Новостройка | Определяется индивидуально | 2,1 | Ипотека выдается на квартиры, строительство которых финансируется банком | |

| Ипотека с господдержкой для семей с детьми | Готовое и строящееся жилье | 12 000 000 | 1,2 | Для семей, в которых с 2018 по 2022 родился второй или последующий ребенок | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательно выделение долей всем членам семьи после покупки квартиры | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступно для участников НИС. Платежи по ипотеке во время службы вносит государство |

Важно! По всем программам требуется первоначальный взнос. Для клиентов Сбербанка его размер обычно равен 10% от стоимости недвижимости, для остальных граждан – 15%.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделка купли-продажи квартиры через Сбербанк возможна лишь в том случае, если жилье не находится в аварийном доме, у продавца есть право собственности, и отсутствуют обременения. Ипотека на ипотеку возможна, но при условии, что оба жилищных кредита оформлены в Сбербанке. Тогда кредитор согласится на сделку.

Есть общие требования и для заемщиков:

- Возраст – от 21 до 70 лет.

- Стаж работы – не менее 1 года за последние 5 лет, и не менее полугода на последнем месте.

- Российское гражданство.

- Привлечение супруга заемщика в созаемщики, за исключением случаев, когда оформлен брачный договор, согласно которому установлен режим раздельной собственности, или есть у второго супруга нет гражданства РФ.

Совет юриста: если нужна ипотека на большую сумму и есть дополнительный доход, стоит его подтвердить документами. Например, при сдаче жилья квартирантам понадобится договор найма, в других случаях можно использовать и выписку по банковскому счету.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Примечание: после подписания ипотечного договора и оформления закладной на квартиру регистрируется залог. Залогодержателем считается банк. До полного погашения ипотеки заемщик не сможет продать, подарить или обменять ее без согласия кредитора.

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Оформление ипотеки в Сбербанке состоит из нескольких этапов, начиная от подачи заявки и заканчивая расчетами с продавцом. Всей процедурой придется заниматься заемщику, от продавца требуется только предоставление документов и заключение договора купли-продажи (далее – ДКП).

Рассмотрим, основные этапы и порядок действий на каждом из них.

Шаг 1: подача заявки

Выбрав программу, нужно подать онлайн-заявку на ипотеку. Сделать это можно через официальный сайт Сбербанка или сервис Домклик. В анкете указываются персональные данные, выбранная программа и желаемая сумма кредита. Также подача заявки возможна в офисе кредитора.

Вместе с анкетой предоставляются копии:

- Паспорта (все страницы).

- Справка 2-НДФЛ или по форме банка.

- Налоговая декларация для ИП или самозанятых.

- Заверенная работодателем копия трудовой книжки.

Заявка рассматривается в течение двух рабочих дней, но нередко банк дает ответ и в день обращения.

Шаг 2: поиск квартиры

Если заявка одобрена, заемщику нужно в течение 90 дней найти квартиру в соответствии с требованиями программы – на первичном или вторичном рынке. Для поиска жилья можно воспользоваться сервисом Домклик.

Когда квартира, соответствующая всем запросам, будет найдена, нужно прийти на осмотр.

Стоит обратить внимание на технический паспорт и реальную планировку: если есть несоответствия, значит, перепланировка не узаконена, и банк откажет в выдаче ипотеки на это жилье.

Также нужно учесть и состояние жилья, инфраструктуру, транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банк обязательно проверяет недвижимость, но не лишней будет и самостоятельная проверка. Покупателю стоит заказать расширенную выписку из ЕГРН, чтобы удостоверится в отсутствии ограничений в виде ареста или залога.

Следует обратить внимание и на документ, на основании которого возникло право собственности. Если это свидетельство о наследстве, есть вероятность, что могут объявиться незаявленные наследники. Желательно, чтобы квартира была в собственности продавца 7-10 лет: так риски сводятся к минимуму.

Если ипотечная сделка в Сбербанке проводится для покупки жилья в новостройке, необходимо проверить документы застройщика, с которым будет заключен ДДУ: допуск СРО, проектная документация, разрешение на строительство.

Шаг 5: заключение предварительного договора купли-продажи

Если участников сделки все устраивает, заключается предварительный ДКП.

Договор должен содержать следующие сведения:

- Ф.И.О., адреса регистрации, паспортные данные, даты рождения продавца и покупателя.

- Информацию о недвижимости: адрес, кадастровый номер, площадь, этаж.

- Реквизиты документа, на основании которого у продавца возникло право собственности.

- Срок заключения основного ДКП.

- Стоимость жилья.

- Пункт о передаче квартиры в ипотеку, реквизиты Сбербанка.

- Ответственность сторон.

- Права и обязательства.

- Подписи покупателя и продавца.

Образец предварительного договора

Шаг 6: одобрение квартиры Сбербанком

Чтобы ипотека на конкретную квартиру была одобрена, нужно представить в Сбербанк предварительный ДКП, техпаспорт, выписку из БТИ, экспертное заключение об оценочной стоимости недвижимости, выписку из ЕГРН.

Оценку могут провести и специалисты содружественной компании Сбербанка. Услуга предоставляется бесплатно. На окончательное одобрение уходит в среднем 5 рабочих дней. В это время сотрудники Сбербанка проверяют представленные документы и продавца.

Важно! Если жилье приобретается в новостройке, понадобятся документы от него: кадастровый и технический паспорта, предварительный договор, и пр.

Шаг 7: заключение основного ДКП и ипотечного договора

Если банк дал положительный ответ, с продавцом заключается основной ДКП. По содержанию он схож с предварительным, но пункт о сроках заключения сделки уже не указывается.

Одновременно с основным ДКП оформляется договор ипотеки. В нем содержатся условия о сумме кредита, размере первоначального взноса и обязательных ежемесячных платежах, порядке их расчета, процентной ставке. Также договором предусмотрена ответственность заемщика за неисполнение обязательств.

Образец договора купли-продажи

Шаг 8: покупка страховки

В день заключения договора ипотеки оформляется и договор страхования недвижимости от утраты и повреждений. Это обязательное условие согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке». Отказаться от такой страховки не получится. Если же банк навязывает страхование жизни и здоровья, либо от безработицы, можно оформить отказ в течение 14 календарных дней с момента заключения договора, в период охлаждения.

Примечание: если клиент откажется страховать жизнь и здоровье при оформлении ипотеки, банк вправе повысить процентную ставку. Об этом заемщика должны предупредить заранее. Проще согласиться на страховку, а потом оформить возврат. Ставка в таком случае не поменяется.

Шаг 9: подача документов на регистрацию

Когда все документы будут оформлены, их нужно подать для регистрации перехода права собственности по месту расположения ипотечной квартиры. Закладную банк отправляет с 2018 года в электронном виде самостоятельно.

Для подачи документов можно записаться на прием в МФЦ или напрямую в Росреестр. В первом случае срок регистрации составит 9, во втором – 7 рабочих дней.

В Сбербанке есть и услуга электронной регистрации, когда все документы в Росреестр направляют сотрудники банка. Услуга для заемщиков бесплатна, нужно заплатить только госпошлину.

Госпошлина

Пошлина за регистрацию права собственности на квартиру составляет 2 000 руб. Если регистрируется право требования по ДДУ, уплачивается 350 руб. За регистрацию ипотеки нужно заплатить 1 000 руб.

Шаг 10: передача ключей

В день окончательного расчета продавец обязан передать покупателю ключи. Оформляется передаточный акт, подтверждающий исполнение обязательств сторонами. В нем указываются персональные данные участников сделки, состояние недвижимости и другие особенности по согласованию.

Образец передаточного акта

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

Покупатель может частично или полностью использовать первоначальный взнос для внесения задатка по предварительному договору купли-продажи.

Остальные деньги продавцу выплачивает банк после регистрации перехода права собственности любым из нескольких способов в зависимости от условий программы:

- Сервис безопасных расчетов. Покупатель переводит деньги на специальный счет. Сбербанк направляет их продавцу в течение 3-5 дней с момента регистрации в Росреестре.

- Аккредитив. Схож с СБР, продавец забирает деньги после регистрации.

Безналичный перевод и банковские ячейки при ипотеке в Сбербанке используются довольно редко.

Ответы юриста на популярные вопросы

На что лучше брать ипотеку в Сбербанке: на квартиру в новостройке или на вторичном рынке?

Как выплачивается ипотека в Сбербанке?

Как оформить ипотеку в Сбербанке, если нужно выкупить долю в праве собственности?

Берем квартиру в ипотеку через Сбербанк. Продавцу 70 лет. Нужно ли брать с него справку о дееспособности и отсутствии психических заболеваний?

Нужно ли брать с продавца расписку о получении первоначального взноса в качестве задатка?

Заключение эксперта

- Перед тем, как получить ипотеку в Сбербанке, нужно ознакомиться с программами и выбрать самую выгодную для заемщика.

- Дополнительные расходы при оформлении ипотеки в Сбербанке могут возникнуть, если заемщик обращается за помощью к риэлтору или юристу. В среднем это 50 000-100 000 руб.

- Подписание кредитного договора по ипотеке в Сбербанке возможно только после окончательного одобрения конкретной квартиры.

- Можно получить и кредит на покупку дома в Сбербанке, вместе с ним в собственность заемщика переходит и земельный участок, на котором он расположен.

- На оформление ипотеки в Сбербанке в среднем уходит один месяц. Сделка может занять и больше времени в зависимости от сложности.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Привет! Меня зовут Галина Надеждина. В разгар карантина мне понадобилось срочно продать квартиру, которая находится в Воронежской области, тогда как я сама живу в Москве. Рассказываю на своем опыте, как провести межрегиональную ипотечную сделку.

Можно ли дистанционно продать квартиру в одном городе, находясь при этом в другом? С таким вопросом я столкнулась, когда во время пандемии мне потребовалось продать квартиру, расположенную в Воронежской области, почти в 700 км от места моего проживания.

К счастью, в регионе у меня были знакомые, которые могли показывать квартиру потенциальным покупателям и после продажи передать новым собственникам ключи. Но вот физически приехать на сделку из-за карантина я не могла, поэтому пришлось искать способы провести сделку дистанционно. От самого очевидного варианта — продажа по доверенности — я сразу отказалась из-за больших рисков и для меня, и для покупателя. В итоге остановилась на проведении сделки через сервис «ДомКлик» от СберБанка.

Почему СберБанк?

Квартира, которую я собиралась продать, находится в одном из поселков Воронежской области, где банковский сектор представлен одним отделением СберБанка. Покупатель планировал приобретать квартиру через ипотеку в СберБанке с использованием средств материнского капитала. Поэтому я первым делом обратилась в «Сбер» с вопросом, можно ли через банк провести сделку без моего присутствия в регионе местонахождения квартиры. В банке подтвердили такую возможность и предложили воспользоваться сервисом «ДомКлик».

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека ВТБ |

от 5.5% |

Подробнее Подать заявку |

|

Ипотека с господдержкой Альфа-Банк |

от 7.8% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.5% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.3% |

Подробнее Подать заявку |

Сделка по шагам

Шаг 1. Регистрация в «ДомКлик»