22.11.2018

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании автомобиля.

Порядок оформления решения о списании автомобиля напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

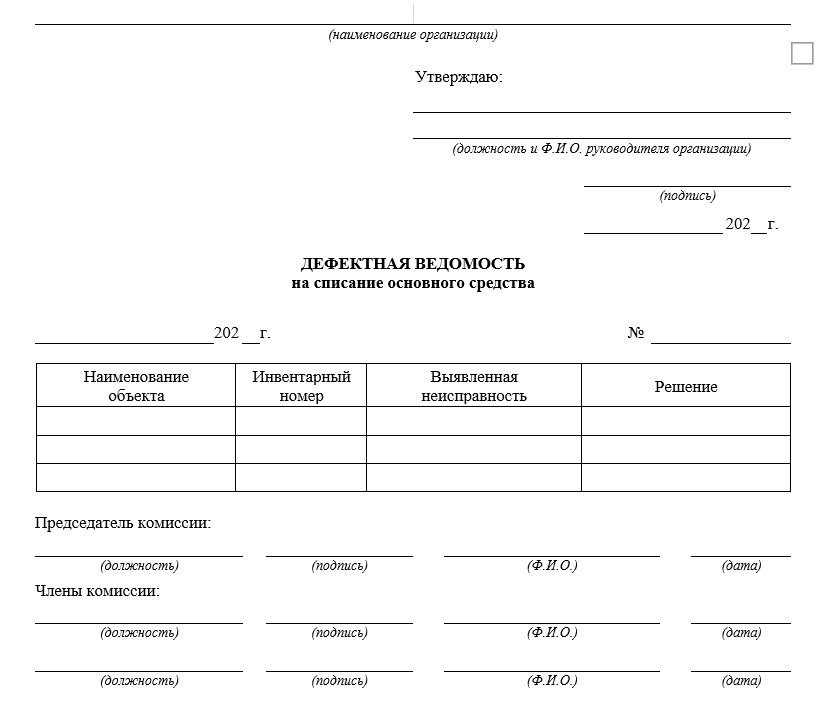

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании автомобиля принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания автомобиля следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

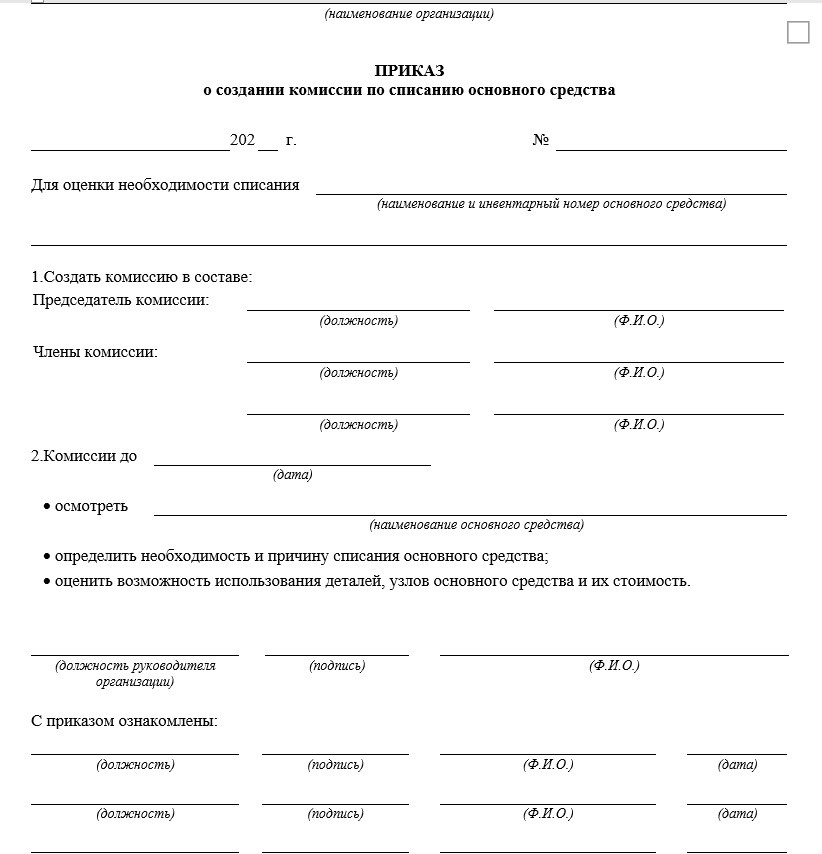

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет утилизации автомобиля при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания.

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

– перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

– копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

– копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

– акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

Как правило, это:

– копия инвентарной карточки;

– техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля.

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице:

|

Содержание операции |

Дебет |

Кредит |

|

Списание автомобиля в бухгалтерском учете при получении разрешения на списание |

||

|

Списана начисленная ранее амортизация |

0 104 25 (35) 411 |

0 101 25 (35) 410 |

|

Списан ранее начисленный убыток от обесценения (при наличии) |

0 114 25 (35) 412 |

0 101 25 (35) 410 |

|

Списана остаточная стоимость автомобиля (при наличии) |

0 401 10 172 |

0 101 25 (35) 410 |

|

Оприходованы запасные части, пригодные к дальнейшему использованию |

0 105 36 340 |

0 401 10 172 |

|

Принят к забалансовому учету списанный автомобиль до момента его утилизации |

02 |

|

|

Оприходование и реализация металлолома |

||

|

Оприходован металлолом в результате разбора, демонтажа автомобиля |

0 105 36 340 |

0 401 10 172 |

|

Начислена задолженность вторресурсной организации за сданный металлолом |

0 209 89 560 |

0 401 10 172 |

|

Списана себестоимость реализованного металлолома |

0 401 10 172 |

0 105 36 440 |

|

Получены денежные средства от реализации металлолома |

0 201 11 510* |

0 209 89 660 |

|

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации |

02 |

|

|

Утилизация силами сторонней организации за плату |

||

|

Отражена задолженность перед организацией за проведенную утилизацию |

0 401 20 226 |

0 302 26 730 |

|

Оплачена задолженность |

0 302 26 830 |

0 201 11 610 |

|

Определен финансовый результат операций по утилизации |

0 401 10 172 |

0 401 20 226 |

|

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации |

02 |

|

|

Реализация автомобиля по программе трейд-ин |

||

|

Отражена задолженность покупателя (автосалона) в оценочной стоимости сдаваемого автомобиля |

0 209 89 560 |

0 401 10 172 |

|

Сформированы капитальные вложения при приобретении нового автомобиля и признана кредиторская задолженность перед поставщиком (автосалоном) |

0 106 21 (31) 310 |

0 302 31 730 |

|

Погашены взаимные требования |

0 302 31 830 |

0 209 89 660 |

|

Принят к учету и введен в эксплуатацию автомобиль |

0 101 25 (35) 310 |

0 106 21 (31) 310 |

* В таблице приведен пример отражения получения денежных средств в учете бюджетных (автономных) учреждений, у казенных учреждений средства могут быть зачислены на счет ПБС – 1 304 05 000 либо на счет администратора доходов – 1 210 02 000.

Напомним, что доходы от выбытия активов – пригодные к эксплуатации (реализации) запасные части, металлолом с возможностью реализации – являются собственными доходами бюджетного или автономного учреждения и отражаются по коду финансового обеспечения 2 (приносящая доход деятельность), вне зависимости от источника, на котором учитывался ранее сам выбывший объект. Денежные средства от реализации металлолома, иных пригодных к реализации деталей и узлов списанного имущества у бюджетных и автономных учреждений остаются в их распоряжении, у казенных – подлежат зачислению в соответствующий бюджет.

Материальные запасы, полученные от ликвидации (при разборке, утилизации) основных средств, принимаются к учету в текущей оценочной стоимости. Этот вопрос находится в компетенции комиссии по поступлению и выбытию активов, которая, в свою очередь, руководствуется:

– данными о ценах на аналогичные материальные ценности, полученными в письменной форме от организаций-изготовителей;

– сведениями об уровне цен, имеющимися у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

– экспертными заключениями (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов (п. 25 Инструкции № 157н).

При принятии имущества на забалансовый учет на счете 02 «Материальные ценности, полученные на хранение» до момента его утилизации применяется условная оценка «один объект – один рубль» (п. 335 Инструкции № 157н). В том случае, когда на этот же счет к учету принимается имущество, переставшее отвечать критериям актива, оценка может быть как условной, так и иной – в сумме остаточной или балансовой стоимости выбывшего имущества. Правила оценки такого имущества должны быть установлены учетной политикой учреждения (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237).

Немного о налогах.

Учреждения – плательщики налога на прибыль должны помнить, что стоимость материалов (запасных частей и металлолома), полученных при ликвидации выводимых из эксплуатации основных средств, относится к внереализационным доходам (п. 13 ч. 2 ст. 250 НК РФ). Датой признания таких доходов станет день их принятия к учету, что оформляется актом приемки материалов (ф. 0504220). Одновременно налоговая база может быть уменьшена на сумму внереализационных расходов, к которым относятся расходы на ликвидацию выводимых из эксплуатации основных средств (п. 8 ч. 1 ст. 265 НК РФ), но только в том случае, если выводимое из эксплуатации имущество отвечает признакам амортизируемого имущества в целях применения гл. 25 НК РФ (п. 1 ст. 256 НК РФ). В случае, когда имущество изначально приобреталось за счет бюджетных средств, расходы на его ликвидацию (утилизацию) не включаются в налоговую базу.

Выручка от реализации металлолома, в свою очередь, является доходом от реализации (п. 1 ст. 249 НК РФ), который может быть уменьшен на рыночную стоимость этого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, если металлолом реализован по той же цене, по которой он был оприходован, то налогооблагаемая прибыль от реализации будет равна нулю.

С 1 января 2018 года реализация лома цветных и черных металлов подлежит обложению НДС. Уплачивает налог покупатель лома, являющийся налоговым агентом.

* * *

В заключение еще раз сформулируем основные выводы.

Выбытие ОС с балансового учета, в том числе автомобиля, инициируется всегда его балансодержателем, то есть учреждением.

Не требуют согласования с собственником выбытие с балансового учета имущества по причине его несоответствия критериям активов, а также списание имущества, не отнесенного к категории особо ценного движимого имущества.

Во всех остальных случаях выбытие ОС и реализация мероприятий, предусмотренных актом о списании, до утверждения в установленном порядке соответствующего решения не допускаются.

Оставшиеся в распоряжении учреждения запасные части и металлолом, пригодные к дальнейшему использованию и/или реализации, принимаются к учету по текущей оценочной стоимости, которая включается во внереализационные доходы по налогу на прибыль. Операция реализации таких отходов формирует уже доходы от реализации, которые могут быть уменьшены на их первоначальную стоимость при принятии к учету.

Кравченко Е.,

эксперт информационно-справочной системы «Аюдар Инфо»

В ходе ведения хозяйственной деятельности может возникнуть необходимость списать транспортное средство с баланса организации. Особенности оформления процедуры будут определяться причинами списания. Для каждого случая предусмотрен свой порядок действий.

Причина списания транспортных средств на предприятии

Основаниями для списания автотранспорта могут стать следующие причины:

- Физический износ и/или непригодность для дальнейшего использования;

- Тотальные повреждения с нецелесообразностью восстановления;

- Гибель в результате ДТП/пожара/наводнения и т.п.;

- Факт безвозмездной передачи.

Пошаговая инструкция списания автомобиля с баланса

Основания списания могут отличаться, но порядок действий в большинстве случаев схож и включает следующие этапы:

- Составление и направление соответствующего уведомления в ГИБДД;

Нельзя списать машину с баланса, без снятия ее с регистрационного учета в ГИБДД, в противном случае, обязанность по уплате транспортного налога сохранится за вами.

Начинать процедуру следует с направления соответствующего заявления в инспекцию.

Для снятия с учета в Госавтоинспекцию так же подготавливаются и подаются следующие документы в оригиналах:

- Паспорт технического средства и свидетельство о регистрации

- Талон технического обслуживания и паспорт ответственного за машину

В правоустанавливающую документацию вносятся такие данные:

- Номер и серия ПТС, VIN-код автомобиля и год его выпуска

- Технические данные по модели, шасси, кузову и двигателю

- Наименование организации, оформившей документы и реквизиты сторон с подписями

Вместе с заявлением и документами на авто подается пакет документов, обосновывающих причины снятия с учета и дальнейшего списания с баланса транспортного средства.

- Целесообразность списания должна быть подтверждена специальной комиссией;

Законодательно определено, что списание машины, как и любого дорогостоящего основного средства, оформляется Актом. Все члены комиссии во главе с Председателем ставят в нем свои подписи. Ответственные лица назначаются Приказом и им делегируются соответствующие полномочия принимать решения о целесообразности процедуры списания, порядке ее проведения и финансовой стороне вопроса.

- Списание машины должно быть отражено бухгалтерскими записями в учете;

Бухучет транспортных средств ведется на синтетическом счете 01 «Основные средства». По дебету счета числятся все машины в эксплуатации фирмы. Ежемесячно по кредиту счету 02 «Амортизация основных средств» начисляется амортизация актива. В итоге разница между данными счета 01 и 02 дает балансовую стоимость основного средства на дату его списания. Это остаточная стоимость, которая станет расходом компании при выбытии транспорта с баланса. Могут появиться и дополнительные расходы на оформление документов, утилизацию и другое в зависимости от причины списания. Все они будут аккумулироваться на 91.02 «Прочие расходы».

Хотя транспортное средство и выбыло с баланса, обязанность по уплате транспортного налога по месяц списания включительно сохраняется.

Порядок оформления операций списания автомобилей в бухгалтерском учете

Основным документом, регламентирующим учет основных средств, является ПБУ 06/01. В пункте 29 документа указаны основные причины списания:

- Полный физический износ долгосрочного актива;

- Сильные повреждения не предполагающие восстановления в результате чрезвычайных событий;

- Хищение имущества предприятия.

В помощь бухгалтеру Минфином России 13.10.2003 г. разработаны Методические указания №91н. документ закрепляет перечень документов на списание авто. Здесь же указано, что окончательное решение о ликвидации принимает руководитель.

Обязанность определять невозможность/неэффективность дальнейшего использования и/или восстановления актива принимает постоянно действующая комиссия из числа сотрудников предприятия, назначенная руководителем фирмы.

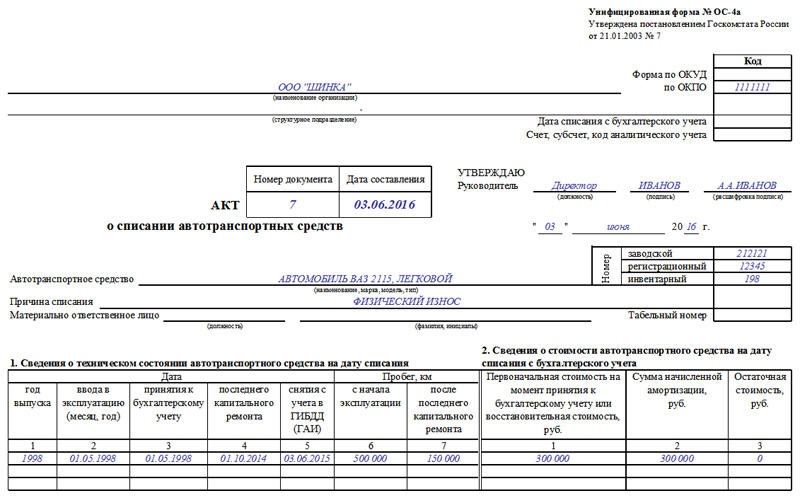

Кстати, даже если авто подлежит утилизации, некоторые узлы и детали могут быть реализованы. Задача членов комиссии составить перечень таких запчастей и указать стоимость их возможной продажи. Итоговым документом работы комиссии станет акт ОС-4а на списание автотранспорта. Это унифицированная форма Госкомстата №71а, в которой заполняется следующая информация, идентифицирующая конкретную единицу имущества:

- Год изготовления а/м и дата постановки на учет в качестве ОС;

- Первоначальная стоимость актива и размер начисленных амортизационных отчислений;

- Текущий пробег автомобиля и технические характеристики узлов и деталей.

Далее идет раздел, раскрывающий причины выбытия с обоснованием нецелесообразности использования.

ОБРАТИТЕ ВНИМАНИЕ: если авто списывается в результате аварии/угона/пожара, к акту по форме ОС-4а в обязательном порядке прикладывается пакет документов, подтверждающих данные факты из соответствующих инстанций.

Записи в бухгалтерском учете фирмы при списании машины с баланса

Выбытие долгосрочного актива оформляется следующими проводками:

Дебет счета 01.02 «Выбытие ОС» Кредит 01.01 «Основные средства» — Выбытие по первоначальной стоимости;

Дебет счета 02 «Амортизация ОС» Кредит счета 01.02 – В размере ранее начисленной амортизации;

Дебет 91.02 «Прочие расходы» Кредит 01.02 — На сумму разницы между первоначальной стоимостью и начисленной амортизацией;

Дебет 91.02 Кредит 60 – На сумму расходов сторонней компании по утилизации машины;

Дебет счета 10 «Запчасти» Кредит счета 91.01 «Прочие доходы» — В размере цены возможного использования узлов и материалов;

Дебет 99 Кредит 91.9 — На финансовый результат от списания.

Особенности отражения выбытия в налоговом учете компании

Налоговым Кодексом России предписано отражать расходы на списание/выбытие/ликвидацию автотранспорта как внереализационные. Учесть все затраты фирмы на данное мероприятие можно единовременно. Такое правило закреплено ст. 265 п. 1 пп. 8 документа.

Если первоначальная стоимость и амортизация в налоговом учете отличаются, эти данные нужно отразить в акте на списание.

Особенности восстановления НДС при списании авто с баланса

В момент постановку машины на учет в качестве основного средства, налогоплательщик имеет право возместить НДС с ее приобретения. Обычно компания уменьшает НДС к уплате на сумму НДС к возмещению.

При выбытии с баланса не полностью самортизированного имущества, законодатель предписывает восстановить НДС с остаточной стоимости машины. При продаже актива такого требования нет. Только при списании в порядке ликвидации.

Оценка запчастей при ликвидации машин

Мы советуем привлечь независимого оценщика для расчета предполагаемой стоимости продажи узлов и деталей, которые могут остаться от утилизированного авто. На сумму оценки в учете будет сделана бухгалтерская запись:

Дебет счета 10.05 «Запасные части» Кредит счета 91.01 «Прочие доходы».

Таким образом вы избавите себя от споров с налоговым инспектором при проверке правильности начисления налога на прибыль.

Мы описали общие правила оформления списания авто в компании. Пакет документов будет разниться в зависимости от конкретной причины выбытия: кража, гибель в огне, физический износ, непригодность, безвозмездная передача.

Списание ТС с содержанием драгоценных металлов

Из Приказа ФНС России от 23.05.2012 N ММВ-7-5/350@ «Об утверждении Инструкции о порядке учета в центральном аппарате Федеральной налоговой службы драгоценных металлов, содержащихся в комплектующих деталях, изделиях, приборах, инструментах, оборудовании» следует, что учёту подлежат драгоценные металлы.

Форма акта о списании автотранспортных средств утверждена Постановлением Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Если мы посмотрим на 3 пункт данной формы, то обнаружим, что указывается лишь содержание драгоценных материалов.

Данные о количестве драгоценных металлов в изделиях учитываются на основании сведений об их содержании, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках). При отсутствии сведений о содержании драгоценных металлов — данные о количестве драгоценных металлов вносятся согласно данным организаций-разработчиков, изготовителей или сведений о содержании драгоценных металлов в аналогичных изделиях на основании решения Комиссии по приему имущества на баланс центрального аппарата Федеральной налоговой службы (см. Приказ ФНС России, указанный выше).

Содержание драгметаллов в автомобилях ВАЗ

В интернете удалось обнаружить примерное содержание драгоценных металлов для автомобиля ВАЗ-21213:

- Золото: 0,02263

- Серебро: 5,1229

- Платина: 0

- МПГ: 0,005

Более подробная информация представлена в таблице:

| Номер изделия | Наименование изделия | Местонахождение драгоценных металлов | Масса в граммах | ||

| золото | серебро | палладий | |||

| 2110-3801010-04 | Комбинация приборов | В полупроводниках | 0,00023 | 0,014016 | |

| 2105-3747010-03 | Реле-прерыватель указателей поворота и аварийной сигнализации | Золото в полупроводниках, серебро в контактах | 0,0180561 | 0,0208012 | 0,103 |

| 2110-3747210-20 | Реле ближнего света фар | В контактах | 0,055 | ||

| 2110-3747210-20 | Реле дальнего света фар | В контактах | 0,055 | ||

| 2110-3747310-01 | Реле включения обогрева заднего стекла | В контактах | 0,055 | ||

| 2108-3710410- 01/02/03 | Выключатель света заднего хода | В контактах | 0,13 | ||

| 2114-3747610 | Реле задних противотуманных огней | Золото в полупроводниках, серебро в контактах | 0,000998 | 0,034935 | |

| 2108-3720010- 10/11/12 | Выключатель сигнала торможения | В контактах | 0,34 | ||

| 2110-3860010-04 | Блок индикации бортовой системы контроля | В полупроводниках | 0,00002 | 0,007 | |

| 2110-3843010 | Датчик скорости | В полупроводниках | 0,03 | ||

| 2110-8128020-02 | Контроллер системы автоматического управления отопителем | В полупроводниках | 0,00005 | 0,01549 | |

| 2110-8128050-01 | Датчик температуры воздуха салона автомобиля | В полупроводниках | 0,05 | ||

| 2110-3647410 | Реле контроля целостности ламп | В контактах | 0,0417 | 0,1152 | |

| 2108-3709330 | Переключатель световой сигнализации | В контактах | 0,15 | ||

| 2108-3709340 | Переключатель стеклоочистителя | В контактах | 0,15 | ||

| 2110-3709600-01/02 | Переключатель наружного освещения | В контактах | 0,05 | ||

| 2110-3710010-01/02 | Выключатель аварийной сигнализации | В контактах | 0,21 | ||

| 2110-3710020-01/02 | Выключатель обогрева заднего стекла | В контактах | 0,05 | ||

| 2110-3710030-01/02 | Выключатель задних противотуманных фонарей | В контактах | 0,05 | ||

| 2110-3710620 | Выключатель привода замка багажника | В контактах | 0,02 | ||

| 2110-3505110 | Датчик аварийного уровня тормозной жидкости | В контактах | 0,01217 | 0,07976 | |

| 2112-3706040 | Датчик фаз | В полупроводниках | 0,00099 | ||

| Дополнительная комплектация | |||||

| 2110-3710040/-01 | Выключатель передних противотуманных фар | В контактах | 0,05 | ||

| 2110-3710050/-01 | Выключатель рециркуляции | В контактах | 0,05 | ||

| 2110-3710060 | Выключатель кондиционера | В контактах | 0,13 | ||

| 2110-3710610 | Выключатель фароочистки | В контактах | 0,05 | ||

| 2110-3709720 | Блок управления электростеклоподъемников | В контактах | 1,2 |

Точный подсчёт чёрных металлов затруднителен, так как для производства машины используются и другие материалы (пластик, стекло, резина и прочее). При приёме автомобилей на утилизацию обычно отнимают от общей массы 30%.

Списание ТС: вопросы и нюансы

Порядок бухгалтерского учета и переоформления служебного транспортных средств, снятия их с баланса предприятия и учета в ГИБДД, процедура списания в силу износа или повреждения – все эти моменты нередко вызывают споры и становятся причиной недоразумений. Предлагаем разъяснения по часто возникающим вопросам.

1. Нужно ли снимать автомобиль с учета в ГИБДД, если он передан на баланс в другое учреждение?

Сложные ситуации, в частности, возникают при снятии автомобиля с баланса одного учреждения и передаче его другому владельцу. На практике автомобиль может быть безвозмездно передан другому предприятию или продан без снятия с учета в ГИБДД. Но это чревато неприятными последствиями. Транспортный налог платится не только по факту владения автомобилем, но и по факту учета его в ГИБДД. Организации и частные лица, продавая транспортное средство другому лицу или организации, проходят все процедурные моменты: оформляют договор купли-продажи, и право владения автоматически переходит к другому владельцу. Но без снятия его с учета в Госавтоинспекции процедура передачи права собственности не может быть признана завершенной.

Бывают случаи, что автомобиль утилизируется в связи с его полным износом, то есть, предмет налогообложения перестает существовать. Но даже это не освобождает владельца от уплаты налога, если ТС не был своевременно снят с учета в ГИБДД. ИФНС продолжает начислять платежи и пени, в итоге бывшего владельца ждет неприятный сюрприз в виде большой суммы налога на несуществующий автомобиль.

Можно по этому поводу обратиться с иском в суд или антимонопольную службу, но вердикт останется неизменным: пока автомобиль не снят с учета в Госавтоинспекции, за него нужно платить транспортный налог. Автоматического снятия с учета транспортного средства, переданного на баланс другого учреждения/лица, не произойдет. Прежний владелец обязан сделать это лично и, не дожидаясь передачи информации из одного ведомства в другое (эта процедура часто затягивается на длительное время), документально уведомить о совершенной операции налоговый орган.

2. В организации числится ТС, находящееся в угоне. Когда можно его списать?

Ситуация непростая и хлопотная. Списать автомобиль сразу после угона (кражи) не получится. До тех пор, пока транспортное средство официально находится в розыске, снять его с бухгалтерского учета нельзя. Чтобы не платить налог за угнанный автомобиль, организации придется каждый год предоставлять в налоговый орган справку из подразделения МВД, подтверждающую данный факт.

Сразу после угона автомобиля руководство организации должно предпринять ряд шагов для защиты своих интересов:

- Зафиксировать факт утери/кражи служебного транспортного средства. Для этого нужно обратиться с заявлением в полицию и получить письменное подтверждение принятия обращения в разработку.

- По заявлению отделение полиции возбуждает уголовное дело и объявляет машину в розыск, о чем также предприятию-владельцу выдается письменное подтверждение.

- Справка предоставляется в налоговую инспекцию, где числится организация, с заявлением об освобождении от налога на транспорт, числящийся в угоне и не приносящий прибыль.

- Такую же справку нужно зарегистрировать в страховой компании для возмещения ущерба.

Если владелец ТС по небрежности или иным причинам не предоставит сведения в срок, начисление налога будет возобновлено.

По истечении определенного времени полиция официально объявляет о прекращении розыска и уведомляет пострадавшую сторону справкой о закрытии уголовного дела. Только после этого организация может инициировать процедуру списания утерянного имущества согласно п. 29 ПБУ 6/01 «Учет основных средств».

Заключительный этап – снятие ТС с учета в ГИБДД. Согласно п. 13 ст. 42 УПК РФ лицо или организация, чей автомобиль был угнан два и более лет назад, самостоятельно обращаются в отдел внутренних дел за постановлением о прекращении уголовного дела по розыску (если из ОВД не получена справка). Она дает право обратиться в ГИБДД для снятия транспортного средства с учета. Представлять нужно оригинал документа. В случае предоставления копий налоговая инспекция должна обратиться в подразделение внутренних дел за письменным подтверждением факта угона автомобиля и нахождения его в розыске.

3. Какие документы понадобятся для списания транспортного средства с баланса?

Чтобы списать ТС с баланса с целью дальнейшей продажи, передачи на баланс другого владельца или отправки в утиль, нужно пройти несколько процедурных моментов:

- Подать заявление в вышестоящую инстанцию о необходимости списания ТС.

- Получить разрешение.

- Создать комиссию, в которую входит руководитель, главный бухгалтер и ответственный за транспортное средство человек.

- Осмотр ТС.

- Фиксирование причин списания (моральный и физический износ, повреждение вследствие ДТП).

- Составление акта на списание по форме № ОС-4а со следующими характеристиками имущества:

— год выпуска;

— дата принятия на бухгалтерский учет и ввода в эксплуатацию;

— стоимость первичная и с учетом амортизации;

— информация о ремонтах и переоценках;

— состояние основных деталей и узлов;

— причины списания.

Комиссия должна рассмотреть документы о списании в срок до 2 недель. Если в организации нет специалистов, владеющих специальными знаниями, к работе могут быть привлечены эксперты со стороны. Решение комиссии закрепляется актом по форме 0306004 «О списании автотранспортных средств».

Следующий этап – снятие автотранспорта с учета в ГИБДД. Для этого в МРЭО предоставляется пакет документов:

- ПТС.

- Талон техобслуживания (ТО).

- Свидетельство о регистрации ТС.

- Паспорт ответственного лица.

В правоустанавливающей документации должны содержаться такие сведения:

- VIN-код, реквизиты ПТС (номер, серия).

- Данные кузова, двигателя, шасси, модель, год выпуска.

- Название организации, выдавшей документы.

- Реквизиты сторон с подписями.

Все документы должны быть оригинальными, копии не принимаются. Заключительная процедура – списание автомобиля с бухгалтерского учета.

4. По какой методике рассчитываются годные остатки ТС для списания в бюджетных учреждениях?

Остаточная стоимость автотранспортного средства, подлежащего списанию из-за повреждений, сильного износа или аварии, определяется путем оценки исправных частей – узлов, деталей, годных для дальнейшего использования на других агрегатах или продажи в виде запчастей. Под их стоимостью подразумевается приблизительная оценка с учетом расходов на демонтаж, дефектовку, хранение и затрат на реализацию. В случае полной непригодности транспортного средства (его частей) к эксплуатации остатки не подлежат оценке.

Высвобожденные после демонтажа автомобиля части должны соответствовать следующим параметрам, чтобы они были признаны годными:

- Они должны быть в работоспособном состоянии и не иметь видимых нарушений целостности, формы, геометрии.

- Недопустимо наличие следов тюнинга – изменений конструкции или каких-либо отверстий, не предусмотренных в модели.

- Детали не должны иметь следы ремонтных работ с рихтованием, шлифовкой, пайкой, сваркой и т.д.

Стоимость годных остатков автомобиля для списания оценивается по специальной формуле:

Расшифровка формулы:

Ц – цена ТС в неповрежденном состоянии;

К3 – коэффициент затрат на разукомплектование, дефектовку, хранение и реализацию;

Кв – коэффициент расчета времени эксплуатации на момент повреждения или износа;

Коп – коэффициент объема повреждений;

Ci – соотношение стоимости ТС к неповрежденным частям в процентах;

N – количество годных деталей, узлов, агрегатов.

Согласно п. 10.4 Методологических рекомендаций ФБУ РФЦСЭ при Минюсте РФ от 01.01.2018, если остатки автотранспортного средства не пригодны для дальнейшего использования (сильный износ, сильное повреждение после ДТП) или не подлежат разборке по техническому состоянию, комиссия оценивает их по стоимости лома, как подлежащие утилизации. К годным остаткам также не могут быть отнесены детали, демонтаж которых требует электродуговой или газосварочной резки.

Поскольку на практике затраты на разборку, доставку в пункт утилизации превышают стоимость металлолома, расчет стоимости годных остатков в таком случае может не производиться.

Вопрос-ответ

Вопрос: У меня сломанный автомобиль, как снять его с учета? Часть автомобиля уже сдано в металлолом

Ответ: Чтобы оформить снятие автомобиля с государственной регистрации в связи с его непригодностью к дальнейшему использованию, владельцу транспортного средства необходимо подать заявление на бланке установленной формы в любое подразделение ГИБДД. Но лично посещать государственный орган сейчас не обязательно, поскольку есть возможность воспользоваться данной услугой через системный сайт gosuslugi.ru, перейдя в раздел «Снятие ТС с учета при утилизации». Указанные данные при заполнении подтверждаются скан-копиями следующих документов:

- Паспорт заявителя, гражданина РФ;

- Нотариально заверенная доверенность (если есть);

- Технический паспорт транспортного средства;

- Свидетельство о регистрации автомобиля.

После прохождения проверки пакета документов потребуется сдать государственный номер ТС в ГАИ, при этом непригодный к дальнейшей эксплуатации автомобиль к досмотру сотрудниками ГАИ не нужен. Вместе с тем, заявителю нужно будет оплатить госпошлину и предъявить квитанцию.

Если есть необходимость оставить какие-то части машины (кузов, двигатель, шасси), тогда после сверки заводских номеров с документами на машину на конкретную деталь выдается свидетельство.

Вопрос: Списание у ДЮСШ снегоход Буран с 1993 года выпуска документы на транспортное средство утрачены, но на балансе состоит. С чего начать?

Ответ: Снегоход «Буран» относится к транспортному средству, поэтому списывать с баланса и составлять акт, нужно будет как на транспортное средство. Сразу необходимо определиться с причиной, их может быть несколько:

- Непригодность в связи с износом

- Непригодность, после ДТП

- Невозможность к восстановлению

- Возможность передачи кому-то на безвозмездной основе

Как только определена причина, собирается комиссия во главе с председательствующим и составляется акт. Когда последняя подпись будет поставлена, составляете заявку в ГИБДД, прилагая к заявке акт. Однако, Вы пояснили, что документов на снегоход нет. Поэтому советуем написать заявление на имя Главного Управления ГИБДД по вашему городу. К заявлению приложите копию документов, подтверждающих что снегоход находится у вас на балансе, а также объяснительную главного бухгалтера, каким образом снегоход был поставлен на баланс. В заявлении обязательно отразите, что вы хотите списать транспортное средство, но не сможете снять его с учёта без документов. В ответе на Ваше заявление будет указан инспектор, к которому можно будет подойти, и уже с документами разрешить ситуацию.

Как только снегоход будет снят с учета, дело останется за вашей бухгалтерией, чтобы провести окончательное списание снегохода с баланса.

Вопрос: Как без затрат вывести автомобиль из основных средств?

Ответ: Учтенное автотранспортное средство снять с баланса предприятия возможно по ряду причин, среди которых может быть списание (ликвидация), угон, авария, продажа, обмен или же по инициативе руководящего состава.

Задаваясь целью беззатратно вывести автомобиль из основных средств, чтобы обойти уплату налога на прибыль и НДС, стоит рассмотреть вариант с ликвидацией основного средства по независящим от предприятия причинам — авария или угон. Тогда налогоплательщик отобразит в бухгалтерском учете увеличение расходов на сумму амортизируемой стоимости объекта за минусом накопленной амортизации. При этом следует помнить, что если будет получена страховка или денежная компенсация от виновного лица, доходная часть увеличится в том периоде, когда покроется часть ранее понесенных затрат.

Списание (ликвидация) автомобиля через демонтаж и утилизацию после полного физического износа без последующего оприходования запасных частей также можно взять во внимание. С месяца снятия транспортного средства с регистрационного учета в ГИБДД отпадает необходимость уплачивать транспортный налог.

Вопрос: Распоряжение руководителя на списание автотранспортного средства от 09.09.2019, справка о снятие с регистрационного учета в ГИБДД 10.10.2019. Вопрос: в каком месяце надо было списать автомашину( в сентябре или в октябре)?

Ответ: Для того, чтобы правильно ответить на ваш вопрос, обратимся к приказу Минфина за номером 157 от 01.12.2010 года, с поправками на сегодняшний день «Об утверждении единого плана счетов и Инструкции по его применению». В нём расписана поэтапность действий, которые требуются совершить для окончательного списания автотранспорта.

- Собираются документы на списание автомобиля ( комиссия, протоколы + причина списания)

- Потом подается заявка руководителю о списании а/м

- Руководитель выносит распоряжение в котором одобряется или запрещается списание. В Вашем случае, распоряжение от руководителя получено.

- Дальше этап, в ходе которого машина утилизируется или списывается по другим обстоятельствам

- Как только предыдущие действия произошли, получаете в ГИБДД справку о снятии а/м с регистрационного учета, она тоже получена Вами.

- Последний этап заключается в исключении машины из всех бухгалтерских документов.

Из вышеперечисленных этапов следует, что списание автомашины следует провести в октябре, после получения документов от сотрудников ГИБДД. Поэтому, начиная с 10 октября можно проводить полное списание машины с баланса предприятия или учреждения.

Вопрос: Подскажите пожалуйста, как списать топливо со сгоревшей в результате несчастного случая машины в организации?

Ответ: Служебный автомобиль не подлежит дальнейшей эксплуатации в связи с пожаром. Транспортное средство необходимо списать, то есть снять машину с бухгалтерского учета предприятия.

Снятие с баланса основного средства прописано в Методических указаниях по бухгалтерскому учету, утвержденных приказом Минфина РФ от 13.10.2003 г. №91н. Но изначально руководителю организации следует создать комиссию из должностных лиц для осмотра и определения непригодности дальнейшего использования объекта, пострадавшего при пожаре.

Далее составляется акт на списание основного средства по форме ОС-4а в двух экземплярах, где включаются понесенные затраты на топливо согласно путевых листов и остаточного количества горючего в баке на день происшествия. В результате списания автомобиля факт выбытия заносится в инвентарную карточку ОС-6.

Статья расходов – «Недостачи и потери от порчи ценностей» в балансе аккумулируется в разделе 91.02 «Прочие расходы».

<Вопрос: Неделю назад приобрёл автомобиль, через перекупа, не проверил всё досконально, и сейчас выявилось, что в марте этого года машину списали, есть ли выход из этой ситуации?

Ответ: Это не самый худший вариант, который произошел после покупки машины с рук. Конечно, такую сделку можно признать недействительной, так как по сути, Вам продали то, чего уже нет. Но, скорее всего, найти продавца, а тем более встретиться в суде, у Вас не получится.

К счастью, Законодатель прописал, так называемый «отходной путь». В Приказе МВД № 399 от 26.06.2018 года говорится, что списанное авто можно снова поставить на учет. Для этого необходимо обратиться в ГИБДД по месту, где планируете поставить машину на учет с заявлением, паспортом, приложив договор купли-продажи на машину.

Заявление будет рассмотрено в течение трех-пяти дней, а инспектор, возможно попросит приехать, чтобы осмотреть транспорт. После всех осмотров машину поставят на учет, а законным владельцем станете Вы.

Бывает и так, что инспектор просит предоставить копию прохождения технического осмотра машины, но это требование в Законе не прописано. Поэтому, если не предоставите, машину обратно не заберут. Такая просьба следует из того, что машину могли списать по причине большого износа или прочей поломки, которая могла повлиять на безопасность, как самого водителя, так и безопасность на дороге.

Вопрос: Куда по бухгалтерии отнести топливо и газ после списания транспорта?

Ответ: Обслуживание производственного процесса осуществляется, исходя из установленных базовых норм расхода бензина, дизтоплива и газа на 100 км пробега автомобиля (с грузом и без). Поэтому остаточное количество топлива, задействованное при эксплуатации техники, выводится по путевым листам на конец последнего рейса.

Стоимость горюче-смазочных материалов в баке или баллоне в случае полного списания с бухгалтерского баланса единицы автотранспорта согласно подтверждающего Акта ложится на текущие затраты, покрываемые за счет полученной компанией прибыли. Данная операция отражается на финансовом результате затрагиваемого налогового периода, а также стоимость топлива учитывается при расчете налога на прибыль.

Когда на предприятии не применяются рекомендованные Минтрансом РФ нормы списания ГСМ, можно в составе комиссии разработать собственные нормы и полагаясь на техническую характеристику конкретного автотранспортного средства. Также учитывается сезонность работ и качество дорог, но в основу расчета ложатся фактические замеры расхода топлива. Ко всему могут применяться поправочные коэффициенты.

Вопрос: Имеется на балансе организации старая техника- автогрейдер и трактор МТЗ-80. Соответственно, платится транспортный налог. Но данная техника стоит без движения, хотя еще рабочая, но полностью самортизирована. Директор продавать ее не хочет, поэтому, чтобы зря не платить транспортный налог, решили снять с учета в ГИБДД. Бухгалтерии нужно отчитаться в налоговую — если продали, где доход? По факту техника стоит в гараже без номеров, но при лучших условиях можно снова поставить в ГИБДД на учет и работать. Как выйти из данной ситуации — списать с баланса и поставить на забалансовый счет, на хранение?

Ответ: В соответствии с регламентом ГИБДД, снять технику с учета можно в четырех случаях:

- Если собственник меняет место жительство и переезжает за пределы РФ вместе с техникой

- Если собственник продает технику

- Утилизация по причинам невозможности для дальнейшей эксплуатации техники

- Если техника вывозится за пределы РФ

В остальных случаях, снять технику с учета вряд ли получится. Но, если все же получится, ее всегда можно будет снова поставить на учет. Однако, если вы укажете в качестве причины «утилизацию», то впоследствии в ГИБДД нужно будет доказывать, что техника пригодна к дальнейшей эксплуатации. Так как техника по сути останется у вас в гараже, то ее снятие с баланса не производится, она так и остается на балансе. При снятии с регистрационного учета автотранспорта, будет вычитаться транспортный налог, а так же расходы на амортизацию (если таковые происходили или происходят). Поэтому, рекомендуем поступить следующим образом. Обратиться с заявлением в ГИБДД по поводу снятия автотранспорта с учета. После, этого, как только получите заключение ГИБДД, обратиться непосредственно в налоговую инспекцию для решения вопроса по бухгалтерским проводкам и оформлению транспорта в гаражное хранение.

Вопрос: Фирма в завершающей стадии ликвидации, я один учредитель. Транспортное средство (самосвал) оформлен на меня, как на юр.лицо. Как правильно мне переоформить его на себя как физ.лицо?

Ответ: Чтобы правильно ответить на Ваш вопрос, неплохо было бы знать причины ликвидации. Допустим, что Общество никому ничего не должно, после завершения ликвидации долгов не останется. В таком случае, действует ст.58 ФЗ от 08.02.1998 N 14 «Об обществах с ограниченной ответственностью». Согласно её положениям, оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

- в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

- во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

Таким образом, Вам необходимо оформить документ, который бы подтверждал право собственности на данное имущество: приказ о передаче автомобиля и передаточный акт о том, что автомобиль передан либо как невыплаченная прибыль, либо как оставшееся после ликвидации имущество.

Затем нужно собрать пакет документов для постановки машины на учет в Гостехнадзоре:

- Заявление установленной формы.

- Паспорт самоходной машины с указанием в нем собственника самоходной техники.

- Свидетельство о регистрации самоходной техники (в случае, если техника ранее состояла на регистрационном учете)

- Документ, подтверждающий право собственности и акт приема-передачи с указанием номеров агрегатов.

- Полис обязательного страхования гражданской ответственности (далее ОСАГО) владельцев транспортных средств. Полис ОСАГО не требуется для сельскохозяйственной техники, самоходных машин, максимальная разрешенная скорость которых менее 20 км/час.

- Сертификат соответствия самоходной техники, указанный в ПСМ.

- Транзитный государственный регистрационный знак, если он выдавался.

Рекомендуем уточнить в Гостехнадзоре порядок снятия с учёта транспортного средства до его передачи. Обращаем внимание, что провести процедуру можно лишь в том случае, если требования всех кредиторов удовлетворены. В противном случае, имущество предприятия пойдёт на удовлетворение требований.

При наличии долгов не рекомендуем использовать схемы фиктивной продажи (часто применяемые, кстати), так как такую сделку можно будет оспорить.

Вопрос: Имеет ли право учебное заведения (техникум) списать, а после реализовать автомобиль?

Ответ: Техникум – это государственное учреждение образования. Согласно ч.3 ст.298 ГК РФ, бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Согласно ч.2 ст.102 Федерального закона от 29.12.2012 N 273-ФЗ (ред. от 24.03.2021) «Об образовании в Российской Федерации», образовательные организации должны иметь в собственности или на ином законном основании имущество, необходимое для осуществления образовательной деятельности, а также иной предусмотренной уставами образовательных организаций деятельности.

Таким образом, имуществом вправе распоряжаться исключительно собственник. При этом порядок списания имущества устанавливается нормативным актом субъекта Федерации. Как правило, для признания особо ценного имущества непригодным к дальнейшему использованию создаётся комиссия. В дальнейшем министерство образования субъекта Федерации разрешает списать тот или иной актив.

При этом он не поступает в собственность учреждения. Таким образом, на законных основаниях учебное заведение не может списать и продать автомобиль. Распоряжаться имуществом сможет только его собственник, которым является субъект Федерации в лице образовательных органов.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Семинар «Автотранспорт: кадры, учет, налоги»,

актуально на 28 августа 2019 г.

Учитываем выбытие автомобиля

Продажа

На дату перехода права собственности на автомобиль к покупателю в бухгалтерском учете вы должны отразитьп. 31 ПБУ 6/01; п. 16 ПБУ 9/99:

— продажную цену машины — в прочих доходах;

— остаточную стоимость — в прочих расходах.

Проводки будут такими.

| Содержание операции | Дт | Кт |

| Признан доход от продажи автомобиля | 62 «Расчеты с покупателями и заказчиками» | 91-1 «Прочие доходы» |

| Начислен НДС | 91-2 «Прочие расходы» | 68 «Расчеты по налогам и сборам» |

| Списана первоначальная стоимость | 01 «Основные средства», субсчет «Выбытие основных средств» | 01 «Основные средства» |

| Списана начисленная амортизация | 02 «Амортизация основных средств» | 01 «Основные средства», субсчет «Выбытие основных средств» |

| Остаточная стоимость автомобиля включена в расходы | 91-2 «Прочие расходы» | 01 «Основные средства», субсчет «Выбытие основных средств» |

Передачу автомобиля покупателю нужно оформить актом ОС-1. В налоговом учете доходы и расходы вы должны признать на дату перехода права собственности на автомобиль к покупателю. Обычно это дата акта ОС-1, хотя договором может быть установлен и другой момент перехода права собственностип. 3 ст. 271 НК РФ.

Итак, при продаже автомобиля компания на ОСН должна показатьподп. 1 п. 1 ст. 268 НК РФ:

— в доходах от реализации — продажную цену без НДС;

— в расходах, связанных с реализацией, — остаточную стоимость машины;

— во внереализационных доходах — амортизационную премию, но только если автомобиль, по которому она применялась, продан взаимозависимому лицу (например, директору) до истечения 5 лет с момента ввода в эксплуатациюп. 9 ст. 258 НК РФ.

Если остаточная стоимость автомобиля превышает доходы от его продажи, убыток нужно списывать постепенно. Начиная с месяца, следующего за месяцем продажи, его учитывают в прочих расходах равными долями в течение срока, рассчитываемого по такой формулеп. 3 ст. 268 НК РФ; Письмо ФНС от 07.02.2017 № СД-3-3/738@:

Что касается прекращения начисления амортизации, то отдельно хочу выделить такой момент. Бывает, что компания, готовя автомобиль к продаже, снимает его с регистрации в ГИБДД, но в бухучете он продолжает числиться как ОС. Так вот, по мнению Минфина, в такой ситуации вы должны прекратить начислять амортизацию в налоговом учете с месяца, следующего за месяцем снятия автомобиля с учета в ГИБДДПисьмо Минфина от 21.07.2010 № 03-03-06/1/468.

Списание после ДТП: нужна ли комиссия?

К сожалению, бывает всякое. И автомобиль может пострадать в серьезной аварии, после которой восстановить его будет невозможно. Рассмотрим, как быть в этом случае.

В теории, согласно Методическим рекомендациям по учету ОС, все выглядит так. Сначала создают комиссию, в которую обязательно входит главбух. Комиссия должна решить, подлежит ли автомобиль ремонту, есть ли вина водителя, а также возможно ли как-то использовать остатки машины — и если да, то оценивает их. После этого составляется акт на списание автомобиля по форме ОС-4а, руководитель его утверждает — и можно снимать машину с балансапп 77, 78, 80 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н.

Но на практике создавать комиссию, на мой взгляд, следует только в двух случаях:

1) машина не застрахована по каско и организация не намерена взыскивать ущерб с водителя, независимо от его вины;

2) машина застрахована по каско и договор не предусматривает, что при полной гибели автомобиля страховая компания забирает остатки себе. Вина водителя также не важна, деньги фирма получит в любом случае.

Причем должно соблюдаться еще одно общее условие для обеих ситуаций — у комиссии есть доступ к разбитой машине, а квалификация членов комиссии позволяет ей принимать решение о пригодности автомобиля к ремонту. Тогда все будет так, как в Методических рекомендациях: комиссия, акт, списание.

Если же машина застрахована по каско и в договоре предусмотрено, что при полной гибели автомобиля страховая компания забирает его себе, комиссия, на мой взгляд, не нужна. Поскольку обсуждать ей, по сути, нечего. Если только просто переписать текст заключения страховой компании в акт комиссии и отнести его на подпись директору.

Еще один вопрос: нужно ли начислять амортизацию по разбитому автомобилю? Ведь между днем ДТП и днем, когда станет окончательно понятна судьба машины, пройдет какое-то время, причем может быть и так, что даты попадут на разные кварталы.

Так вот, на мой взгляд, после гибельной для автомобиля аварии правильнее прекратить амортизацию с месяца, следующего за месяцем ДТП. Если после экспертизы выяснится, что машину все-таки можно отремонтировать, вы текущим периодом начислите амортизацию за все месяцы «простоя». Как бы исправите ошибкуп. 22 ПБУ 6/01; п. 5 ПБУ 22/2010; п. 5 ст. 259.1 НК РФ.

В налоговом учете, напомню, это позволяет сделать п. 1 ст. 54 НК РФ, ведь вы завысили базу по налогу на прибыль в тех месяцах, в которых не амортизировали аварийную машину. Если же вердикт комиссии или страховой компании — автомобиль восстановлению не подлежит, то вы спишете в расходы остаточную стоимость, зафиксированную на конец месяца аварии. То есть ничего не потеряете.

Теперь рассмотрим другую ситуацию — у вас нет полной страховки и фирма будет взыскивать ущерб с виновного водителя. Однако внутренняя комиссия устанавливать вину водителя не может. Для этого есть ГИБДД, а при ДТП с пострадавшими — суд. Следовательно, до их решения созывать комиссию бессмысленно. Но амортизацию лучше перестать начислять и в этом случае.

Списание после ДТП: учет

Итак, комиссия решила, что автомобиль не подлежит восстановлению. В налоговом учете остаточную стоимость и затраты, связанные с выводом разбитой машины из эксплуатации, включите во внереализационные расходыподп. 8 п. 1 ст. 265 НК РФ.

Стоимость деталей, пригодных к дальнейшему использованию (например, для ремонта других машин), включите во внереализационные доходы в оценке по рыночной стоимости на дату акта ОС-4а. Естественно, оценивать детали должен не бухгалтер, а специалист из комиссии, который в этом разбирается и примерно знает, сколько может стоить та или иная бэушная запчасть. Все снятые детали нужно указать в акте ОС-4а.

Полученное страховое возмещение учтите как внереализационный доход на дату признания страховой компанией сумм возмещения ущерба (по каско или по ОСАГО)пп. 3, 13 ст. 250, подп. 4, 8 п. 4 ст. 271 НК РФ.

Часть страховой премии по ОСАГО, возвращенную вам при досрочном расторжении договора, в доходы включать не надо, поскольку в расходах вы ее не учитывали. А сумму, не подлежащую возврату, спишите в расходы на дату расторжения договора ОСАГОп. 4 ст. 10 Закона от 25.04.2002 № 40-ФЗ; п. 1.16 Правил, утв. Положением ЦБ 19.09.2014 № 431-П; приложение 3 к Указанию ЦБ от 04.12.2018 № 5000-У; Письмо Минфина от 18.03.2010 № 03-03-06/3/6.

А вот при каско страховую премию обычно не возвращают. И возникает вопрос: можно ли в месяце расторжения договора включить в расходы остаток премии? На мой взгляд, поскольку договор страхования прекращает действие, — можно. Ведь расходы на каско признают в размере фактических затрат.

Кроме того, в этом случае очевидна взаимосвязь полученного страхового возмещения и ранее уплаченной страховщику всей суммы премии. А не ее части, приходящейся на периоды до страхового случая. Налоговики могут поспорить с таким подходом, однако расходы обоснованны, ведь компания пользовалась страховой защитой или даже получила страховую выплатуп. 1 ст. 252, п. 3 ст. 263 НК РФ.

Что касается бухгалтерского учета, разбитый автомобиль нужно списать на основании акта ОС-4а. О факте списания также нужно сделать отметку в инвентарной карточке учета ОС. Проводки по учету основных операций — утилизации автомобиля и выплаты страхового возмещения (не важно, по каско или ОСАГО) — будут такиеп. 29 ПБУ 6/01.

| Содержание операции | Дт | Кт |

| Списана первоначальная стоимость автомобиля (на основании акта о списании) | 01 «Основные средства», субсчет «Выбытие основных средств» | 01 «Основные средства» |

| Списана начисленная амортизация | 02 «Амортизация основных средств» | 01 «Основные средства», субсчет «Выбытие основных средств» |

| Остаточная стоимость автомобиля включена в расходы* | 91-2 «Прочие расходы» | 01 «Основные средства», субсчет «Выбытие основных средств» |

| Отражены расходы на утилизацию автомобиля | 91-2 «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Оприходованы детали, пригодные для дальнейшего использования | 10 «Материалы» | 91-1 «Прочие доходы» |

| Получено решение о выплате страхового возмещения | 76 «Расчеты с разными дебиторами и кредиторами» | 91-1 «Прочие доходы» |

| Поступило страховое возмещение | 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами» |

* Если компания собирается взыскивать стоимость автомобиля с виновного водителя, то остаточную стоимость машины нужно списать в дебет счета 94 «Расчеты по претензиям», а затем в дебет счета 73 «Расчеты с персоналом по прочим операциям».

Обращаю ваше внимание также на то, что восстанавливать входной НДС, приходящийся на остаточную стоимость автомобиля, при его списании не нужноОпределение Судебной коллегии по экономическим спорам ВС от 21.12.2018 № 306-КГ18-13567; Письмо ФНС от 16.04.2018 № СД-4-3/7167@.

Бесполезные остатки разбитой машины вы можете продать как металлолом. Оценивают их единой суммой. Опять же, делать это должен не бухгалтер, а человек, которому, к примеру, поручили обзвонить приемщиков лома. Напоминаю, что с 2018 г. продажа лома — операция, облагаемая НДС, а покупатели лома у продавцов — плательщиков НДС являются налоговыми агентами. Таким образом, при продаже машины на металлолом вам не придется ни платить налог, ни восстанавливать его, ни вести раздельный учет входного НДС. Просто выставьте покупателю счет-фактуру на стоимость лома с пометкой «НДС исчисляется налоговым агентом»п. 8 ст. 161, п. 5 ст. 168 НК РФ.

Если остатки автомобиля приходуют как единое целое, у бухгалтера, вероятно, возникнет вопрос, что писать в акте по форме № ОС-4а. Нигде это не урегулировано, но я бы написала так: «Кузов автомобиля с остатками интерьера, двигателем, деталями подвески и колесами» и далее указала его массу.

Угон

Еще одна неприятность, которая может случиться с автомобилем и повлечь его списание, — угон. О том, что нужно обратиться в полицию, я не говорю — это и так понятно. Каким будет учет в этом случае?

Остаточную стоимость машины в бухгалтерском учете спишите в дебет счета 94 по акту ОС-4а. Налоговую и бухгалтерскую амортизацию прекратите начислять со следующего месяцап. 22 ПБУ 6/01; п. 5 ст. 259.1 НК РФ.

Если автомобиль был застрахован по каско, то его остаточную стоимость можно списать в бухгалтерские или налоговые расходы в день, когда страховая компания выплатит возмещение. Одновременно эту выплату нужно включить в доходыПисьмо Минфина от 29.03.2007 № 03-03-06/1/185.

Справка

Как только владелец автомобиля получит возмещение по угнанному автомобилю, все требования по возврату автомобиля и возмещению возможного ущерба переходят (в пределах выплаченного возмещения) к страховщику в порядке суброгациист. 965 ГК РФ.

Проще говоря, если автомобиль найдут, то передадут его страховщику, а не бывшему владельцу.

Если автомобиль вы не страховали, то остаточную стоимость нужно списать в расходы в день, когда стало ясно, что надежды на возвращение машины больше нет. Обычно это дата постановления о приостановлении предварительного следствия или дознания из-за того, что предполагаемый преступник не установленПисьма Минфина от 06.12.2012 № 03-03-06/1/630, от 08.12.2017 № 03-03-06/1/81919.

В бухучете остаточную стоимость угнанного автомобиля спишите проводкой по дебету счета 91-2 и кредиту счета 94. В налоговом учете отразите эту сумму во внереализационных расходах.

И последнее — не облагайте транспортным налогом автомобиль, который находится в розыске, а также если розыск прекращен, но автомобиль не найден. Чтобы не платить налог по угнанному автомобилю, представьте в ИФНС заявление и справку из полицииподп. 7 п. 2 ст. 358 НК РФ; Письмо Минфина от 27.03.2019 № 03-05-06-04/20661.

Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники. В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

ФАЙЛЫ

Скачать пустой бланк акта о списании автотранспортных средств .xlsСкачать образец заполнения акта о списании автотранспортных средств .xls

Кто составляет акт на списание авто средств

Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Основные правила составления акта о списании авто средств

Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

Третья таблица

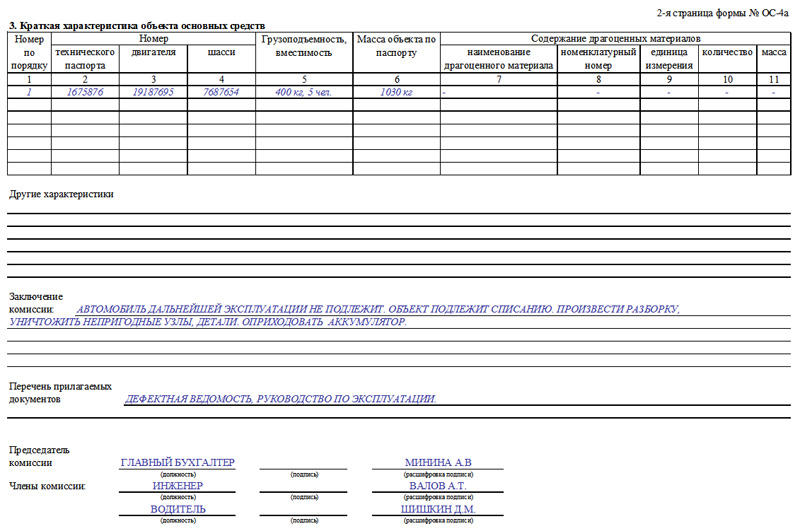

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

Четвёртая таблица

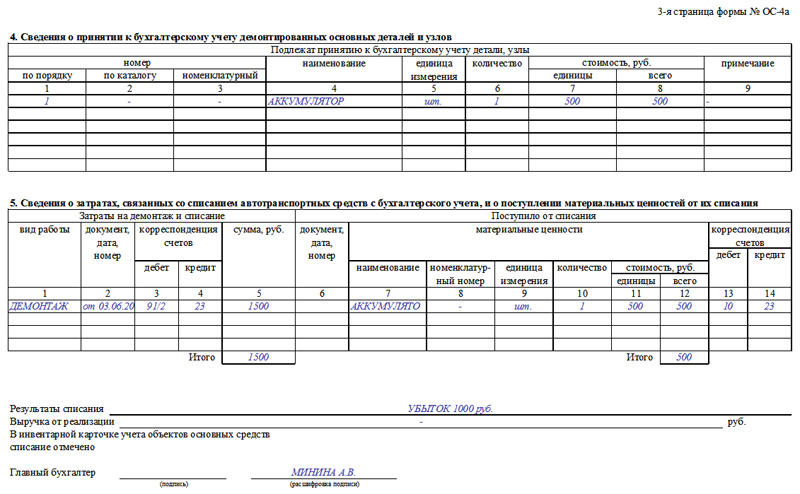

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

- Опубликовано 18.03.2022 18:39

- Автор: Administrator

- Просмотров: 8951

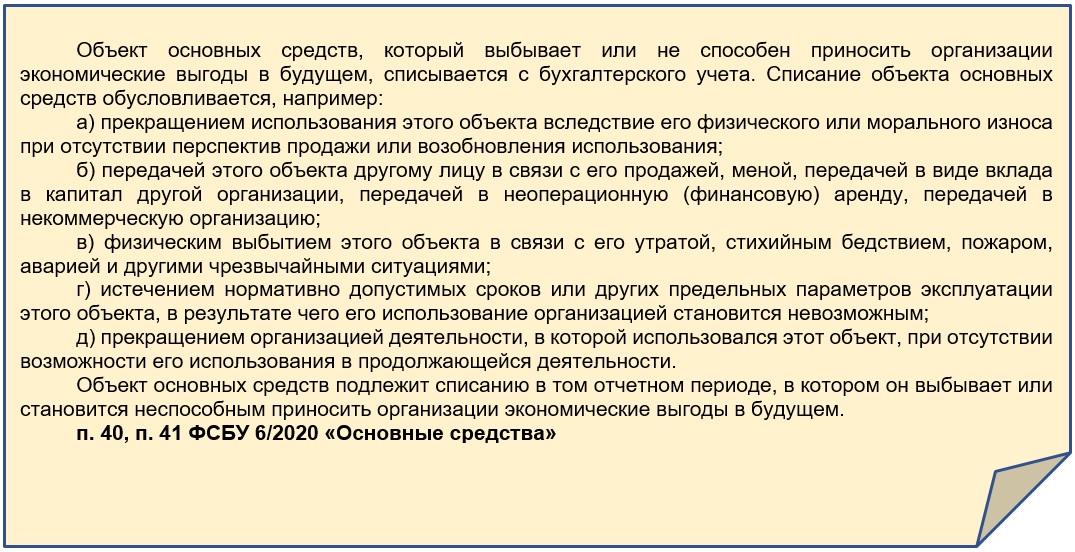

Друзья, вы, конечно, в курсе, что с 2022 года в обязательном порядке применяются новые ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения», на основании которых основные средства (ОС) учитываются по новым правилам. Предприятия, использующие упрощённые способы ведения бухгалтерского учёта, также должны применять новые стандарты, но могут не использовать отдельные положения. В данной статье рассмотрим порядок отражения в учёте и документального оформления операций по списанию основного средства по причине «не способности приносить экономические выгоды» в 1С: Бухгалтерии предприятия ред. 3.0.

Кстати, ранее мы уже рассказывали о выбытии и реализации прослеживаемых ОС, возможно эта информация будет также полезна.

Подход, в соответствии с которым происходит списание основных средств по нормам ФСБУ 6/2020, принципиально не меняется. В стандарте перечислены основные причины, по которым может выбывать объект.

Большинство основных фондов рано или поздно устаревают, приходят в негодность, и больше не могут использоваться по прямому назначению. В конечном счёте они должны быть списаны с баланса по причине морального или физического износа.

Кроме того, нередко встречаются ситуации, когда в учёте числятся ОС, не используемые в деятельности, и с большей долей вероятности их не планируют использовать далее. В таком случае объект также подлежит списанию.

Решение о состоянии объекта, возможности и целесообразности их восстановления или выводе из эксплуатации принимается, как правило, специально созданной комиссией, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Утвержденная комиссия устанавливает причины списания объекта и определяет целесообразность использования отдельных материалов (деталей, узлов) выбывающего объекта ОС и отражает свое заключение в документе. Он может быть составлен как в произвольной форме, или, если такое заключение содержится в иных документах, оформленных по результатам осмотра ОС, например, в дефектной ведомости, то отдельный документ можно не составлять.

По окончании работы комиссия составляет акт на списание объекта основных средств.

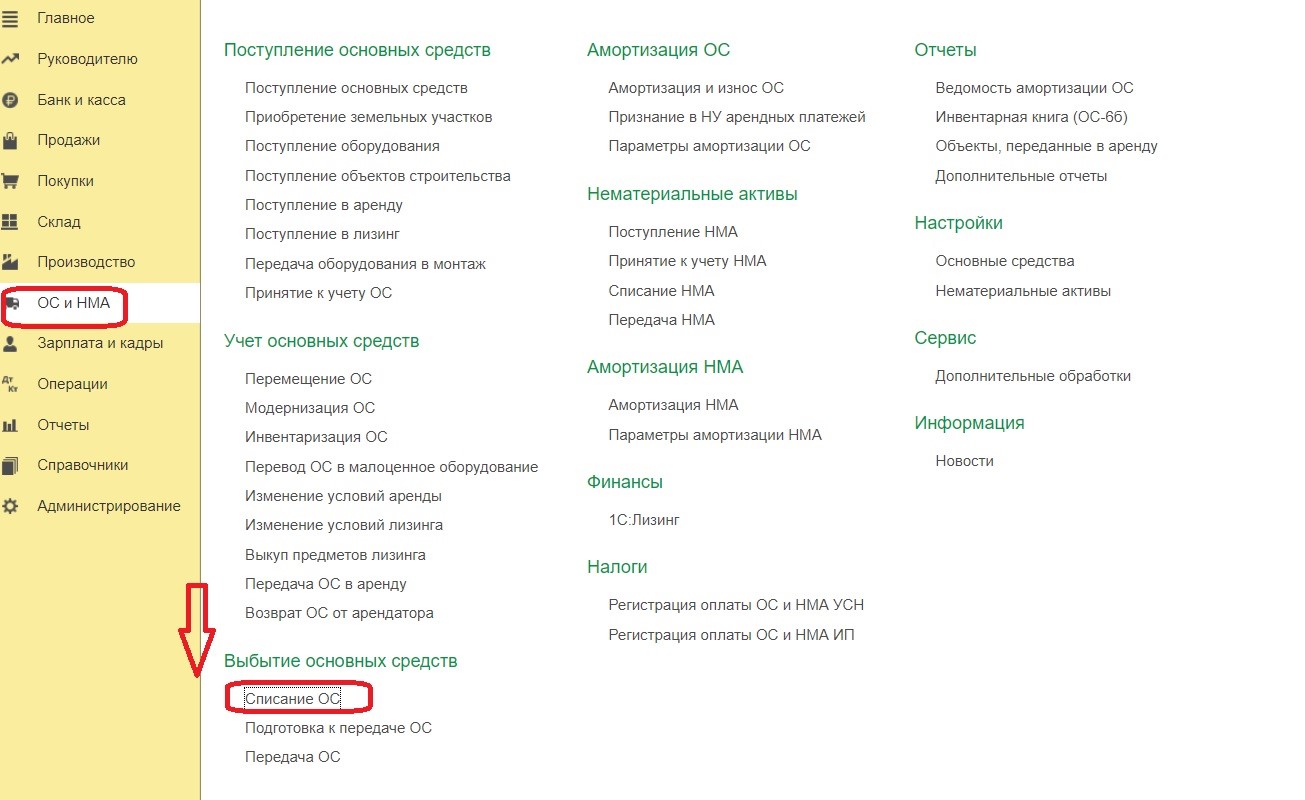

Рассмотрим, как отразить списание ОС в программе 1С: Бухгалтерия предприятия ред.3.0.

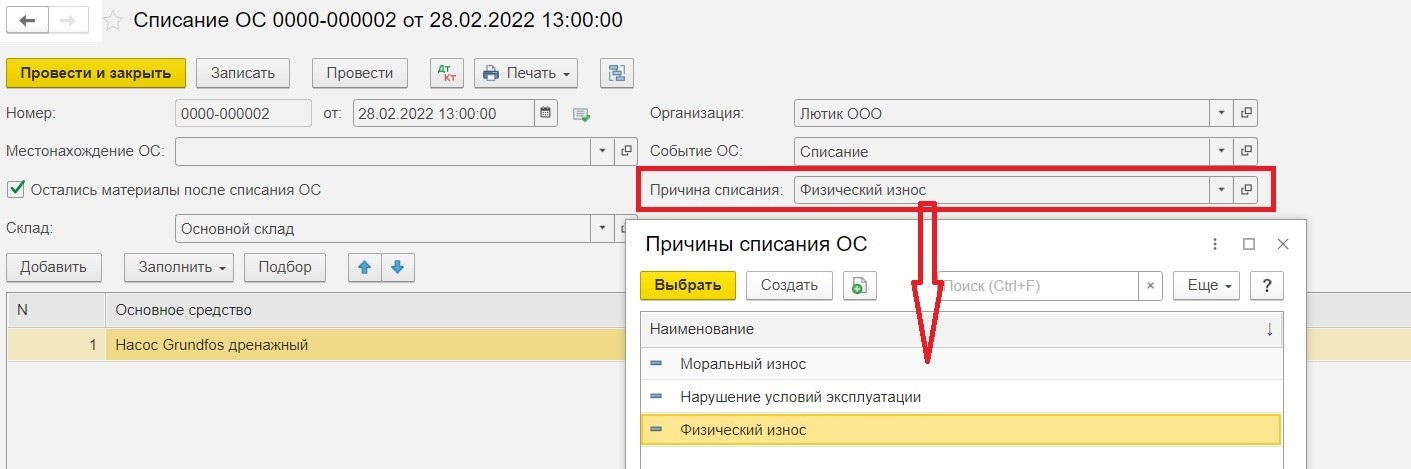

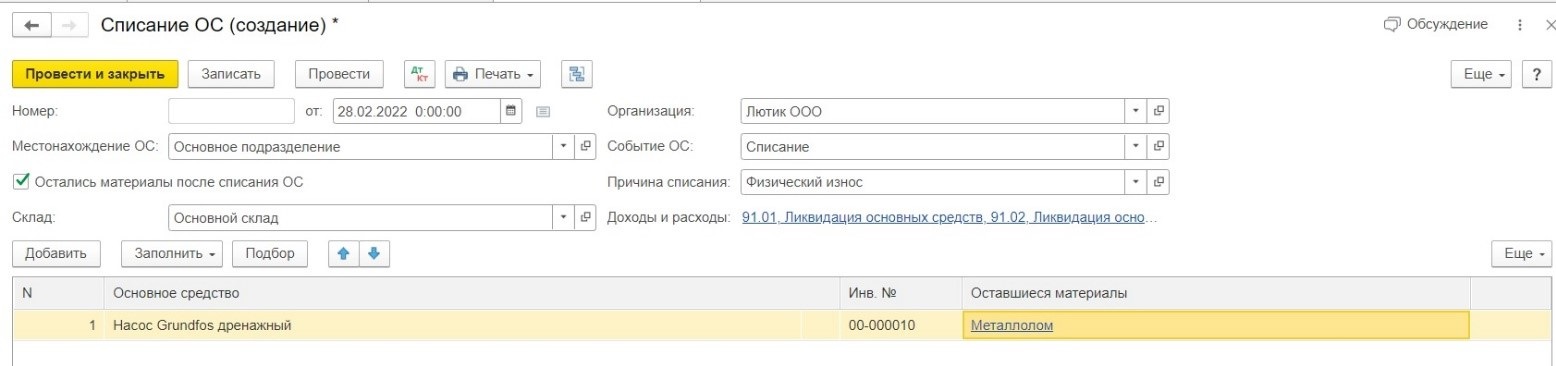

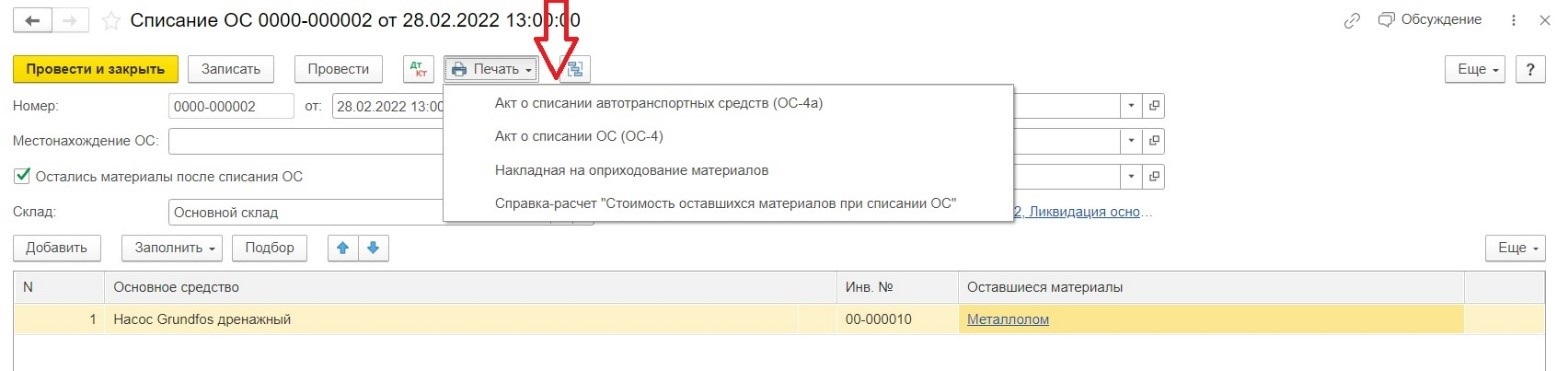

Для этого следует перейти в меню «ОС и НМА», в разделе «Выбытие основных средств» выбираем «Списание ОС».

Создаём новый документ, в появившемся окне заполняем недостающие реквизиты: дата, организация, местонахождение ОС.

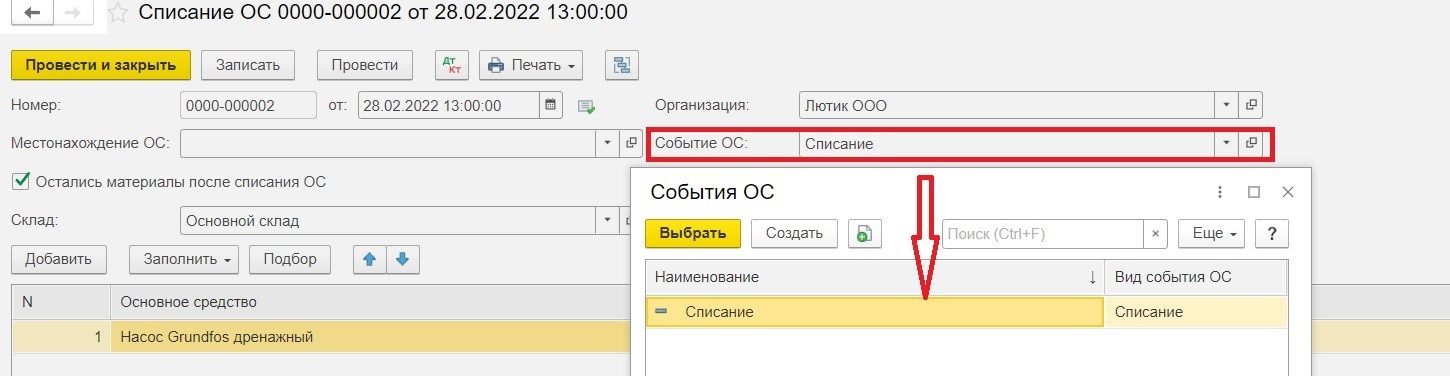

В поле «Событие ОС» выбираем «Списание», если такого варианта нет, то создаем его.

Следующий шаг – выбираем из списка причину списания.

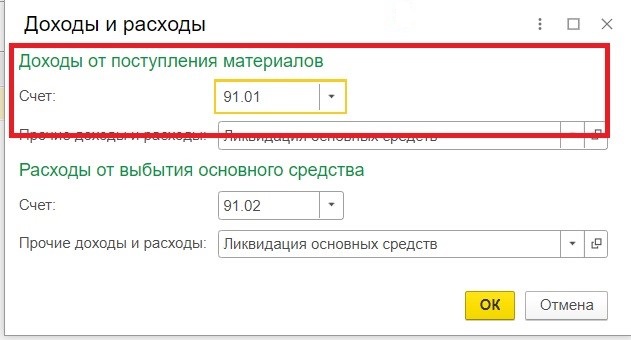

В документе автоматически устанавливается счёт 91.02 «Прочие расходы» со статьей расходов «Ликвидация основных средств».

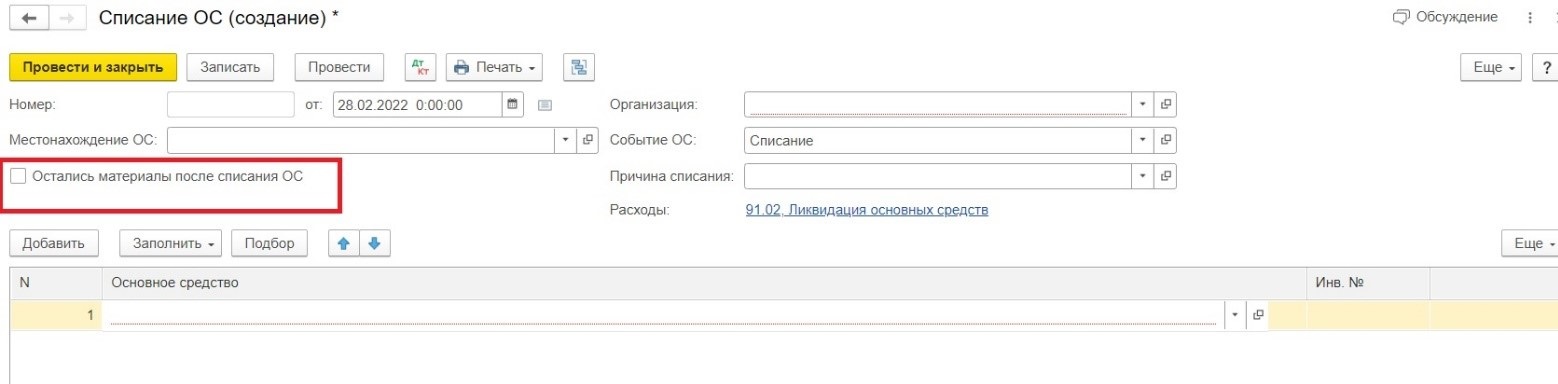

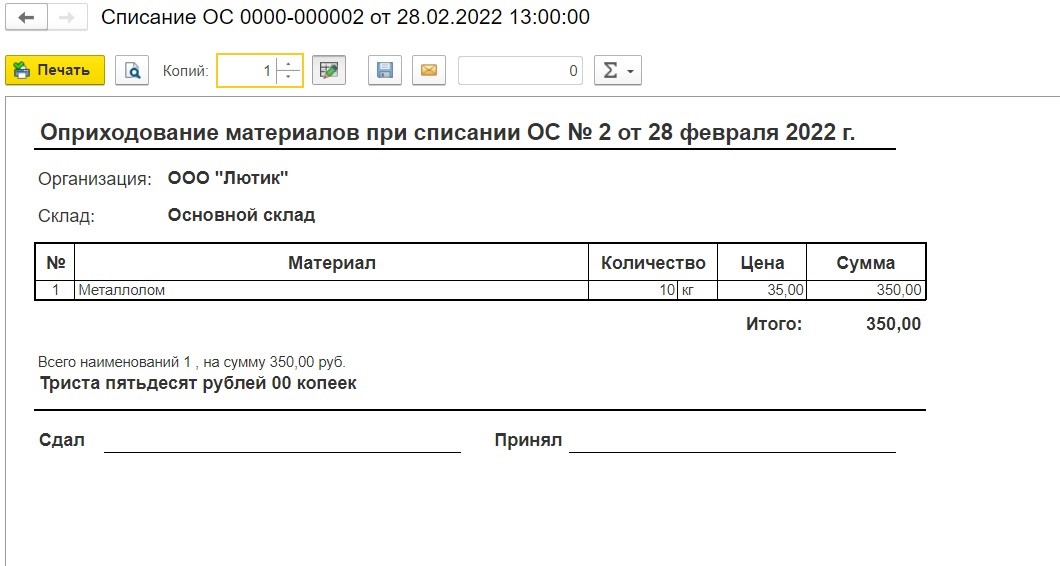

Если от списания объекта будут приходоваться детали/запасы, то следует поставить галочку у поля «Остались материалы после списания ОС».

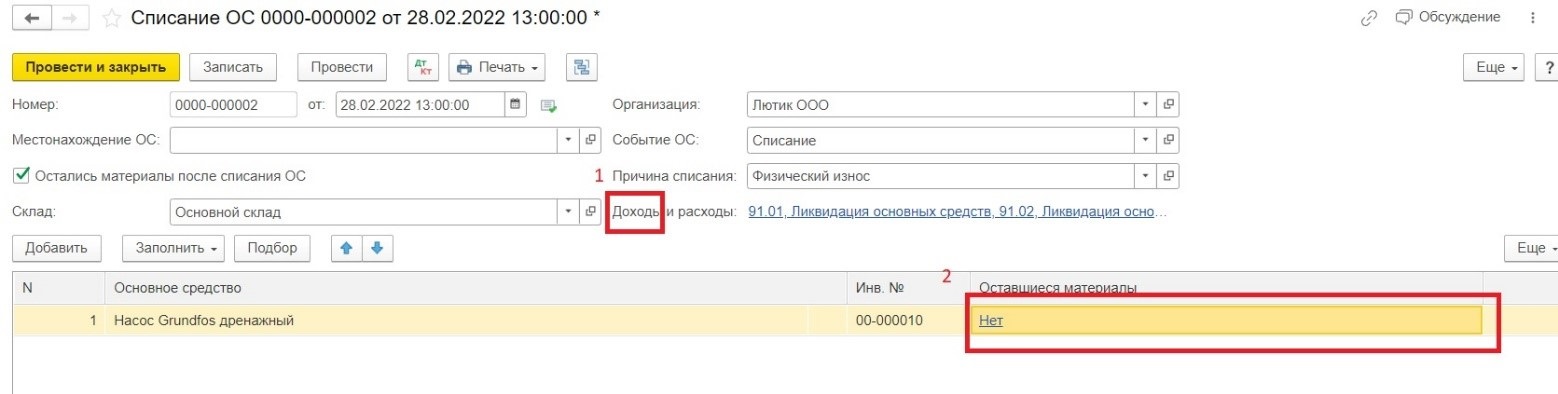

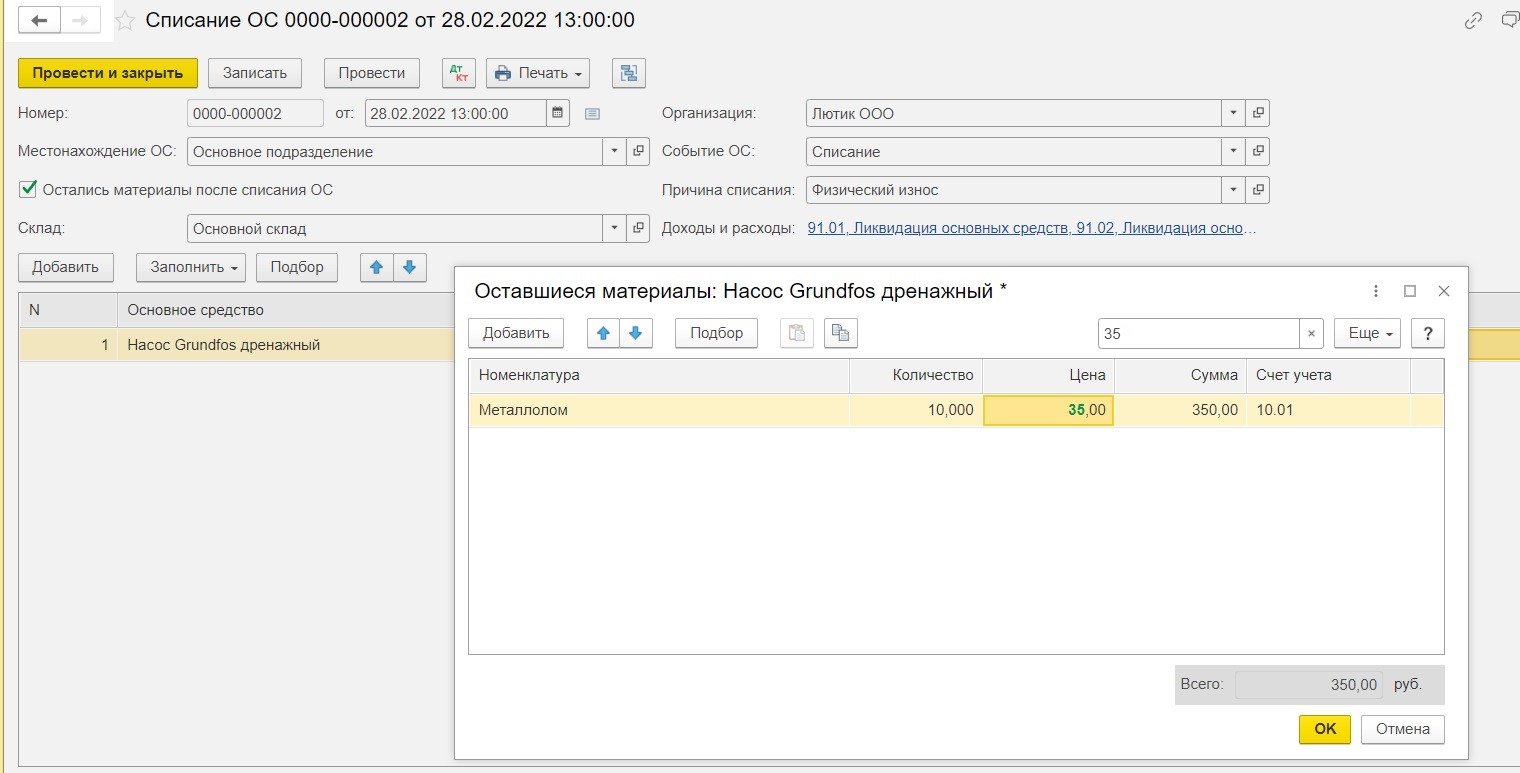

После этого изменится форма документа, добавятся новые реквизиты и графы, они выделены на изображениях ниже:

Также появился реквизит «Склад», на который будут оприходованы материалы, и автоматически присваивается счёт доходов 91.01 «Прочие доходы».

Далее переходим в табличную часть документа, где выбираем из списка или подбором объекты ОС, которые подлежат списанию.

В разделе «Оставшиеся материалы» укажем все детали от списания, пригодные к дальнейшему использованию.

В зависимости от целей дальнейшего использования эти материальные ценности могут быть признаны:

— запасами;

— долгосрочными активами к продаже.

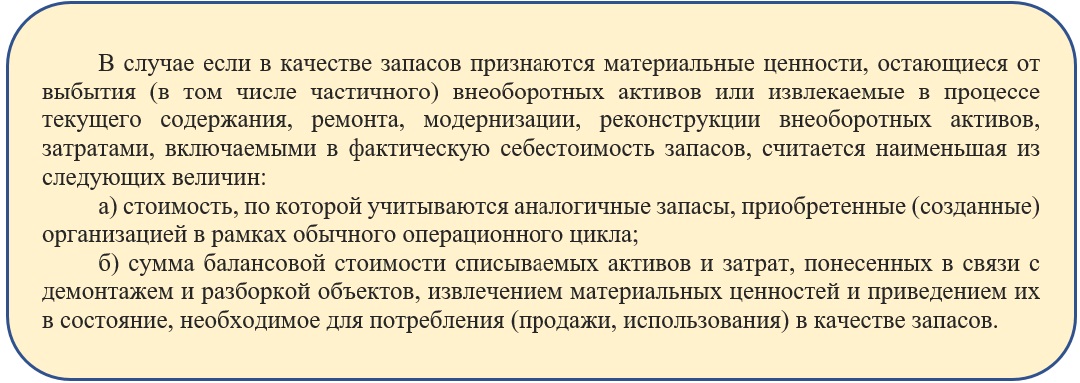

Согласно требованию п. 16 ФСБУ 5/2019 «Запасы»:

Так, если стоимость аналогичных ТМЦ, оставшихся от выбытия ОС, меньше балансовой стоимости выбывшего объекта, то к бухгалтерскому учёту материалы принимаются по этой стоимости. При этом стоимость материалов отражается за счёт балансовой стоимости ликвидированного объекта и дохода в учёте не возникает.

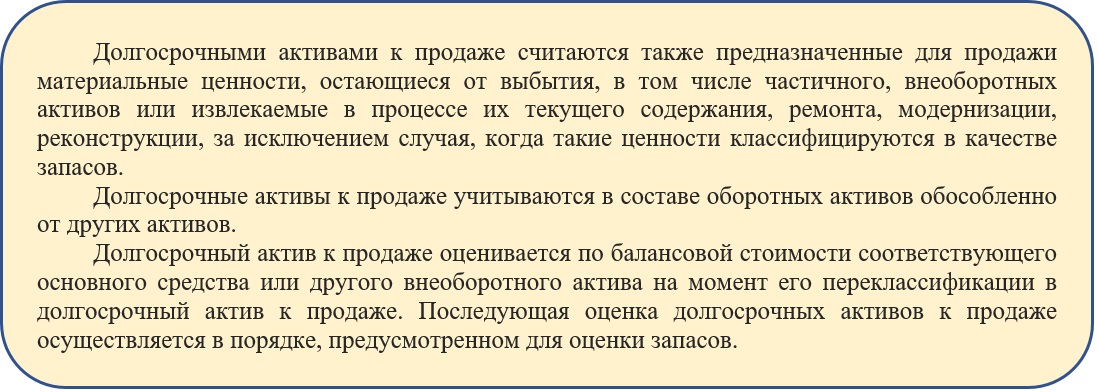

Если же материальные ценности предназначены для продажи, то они считаются долгосрочными активами к продаже (п. 10 ПБУ 16/02 «Информация по прекращаемой деятельности»):

Также стоимость полученных ценностей может формировать стоимость капитальных вложений, если они, например, будут использованы на создание нового основного средства или его улучшение.

После внесения всех необходимых данных документ можно записать и провести. Сразу же, не выходя из окна списания, доступна функция просмотра и печати комплекта документов, увидеть полный список можно при нажатии на кнопку «Печать».

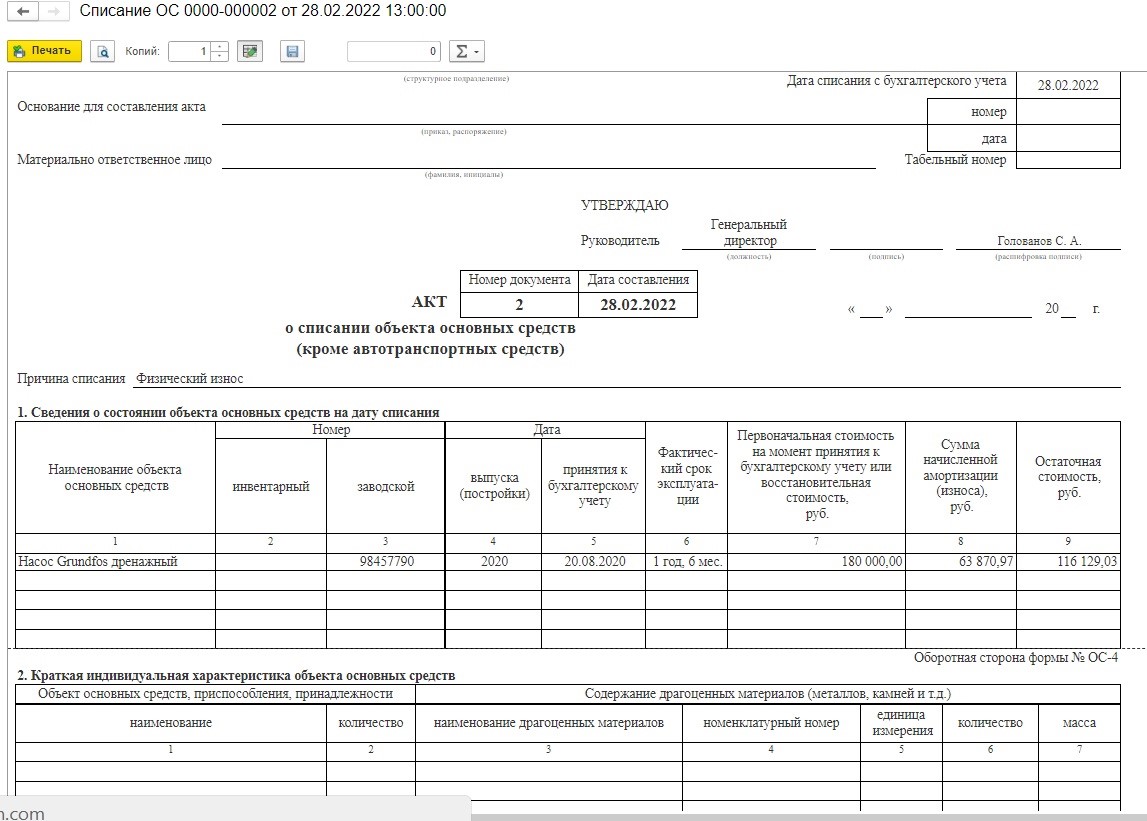

1. Акт о списании автотранспортных средств (в случае списания автомобиля);

2. Акт о списании ОС (ОС-4) в остальных случаях:

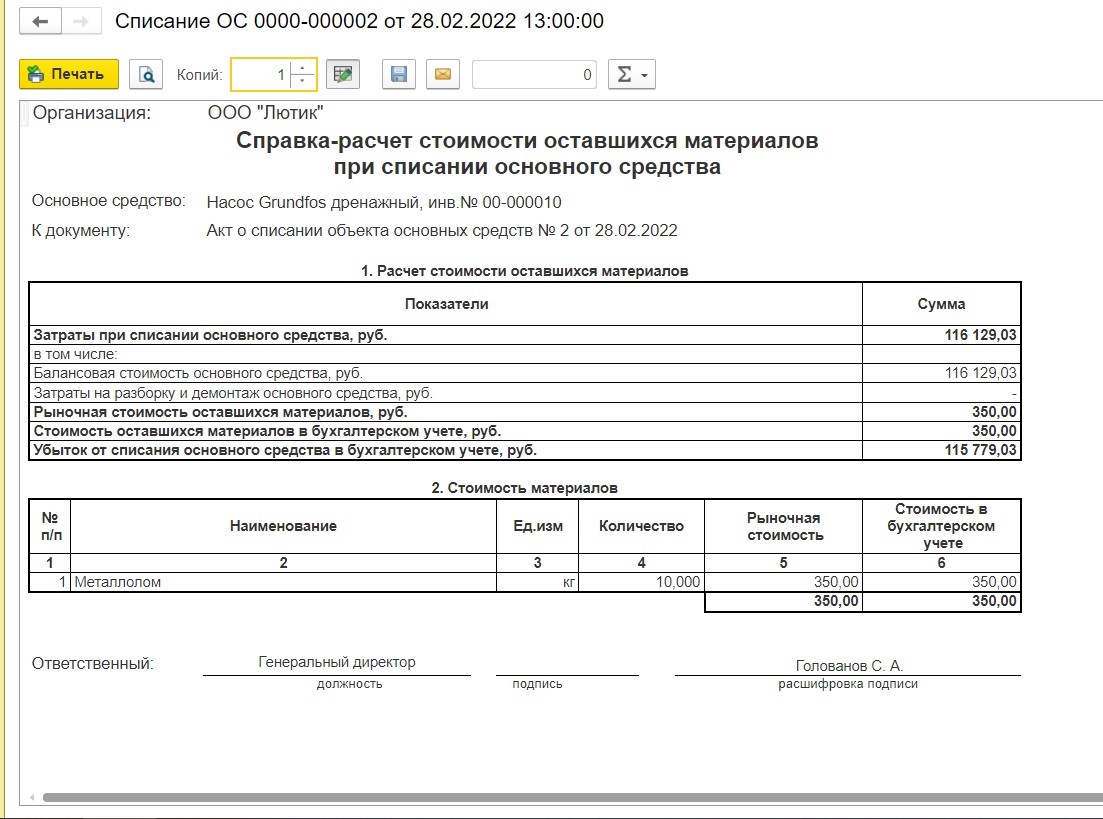

3. Появилась новая печатная форма (приложение к акту о списании ОС) справки-расчёта стоимости оставшихся материалов при списании основного средства, которая состоит из нескольких частей.

В первом разделе отражены все затраты при списании ОС, а во втором указывается количество материалов, оприходованных от списания объекта, а также их стоимость.

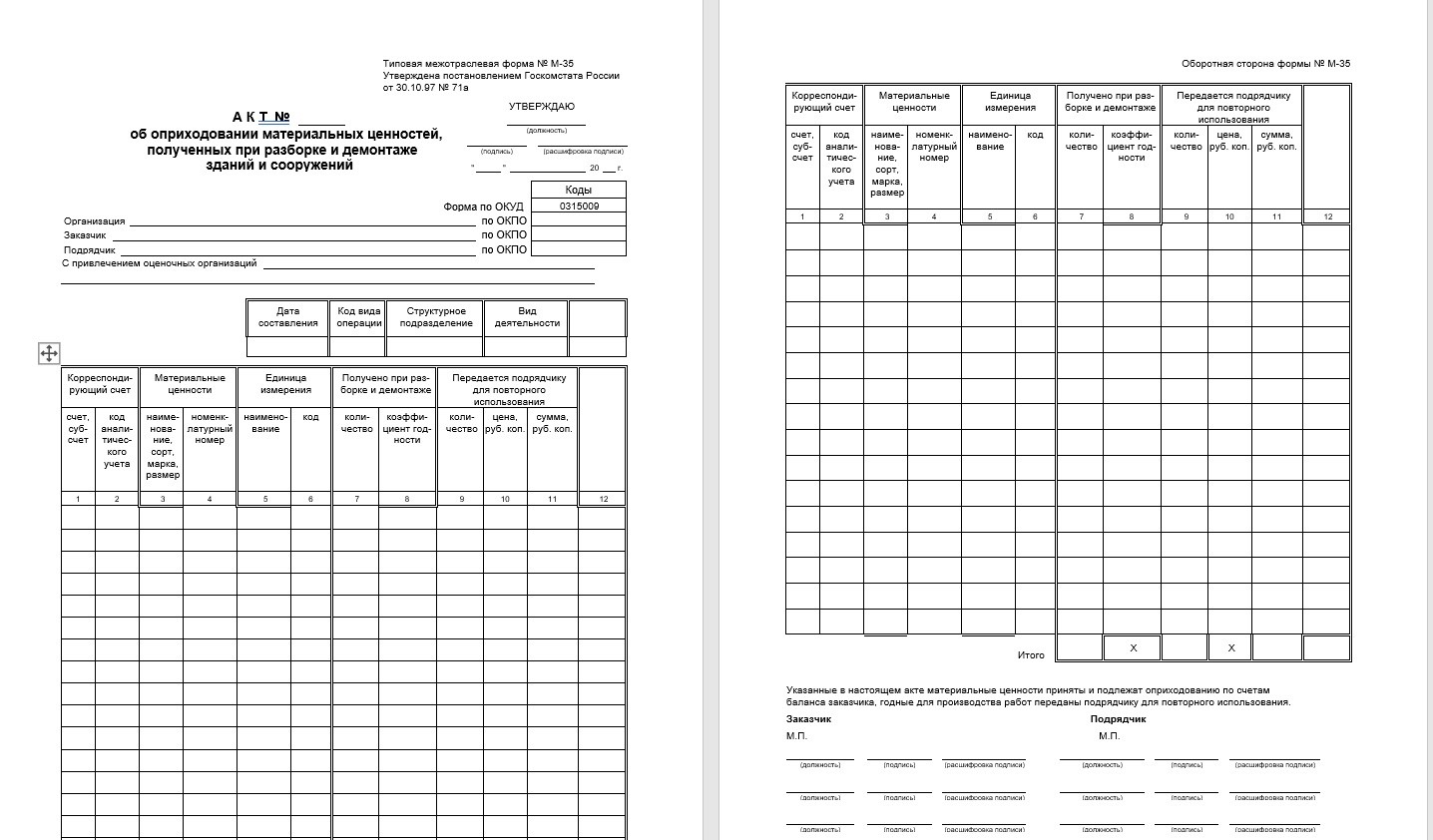

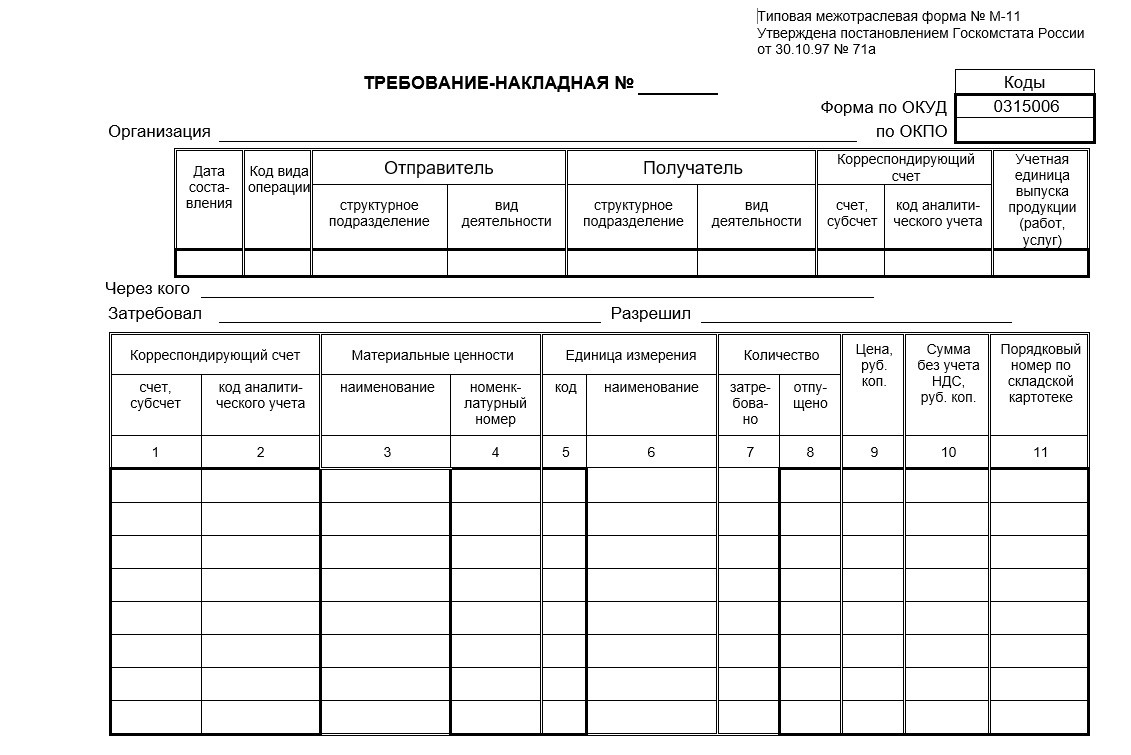

4. Для оприходования извлеченных в процессе ликвидации материальных ценностей, пригодных к дальнейшему использованию следует оформить акт по форме № М-35,

Или требование-накладную по унифицированной форме № М-11; или иного документа, разработанного самостоятельно.

Также можно воспользоваться документом, предусмотренным программой 1С: Бухгалтерия предприятия, ред. 3.0 «Накладная на оприходование материалов».

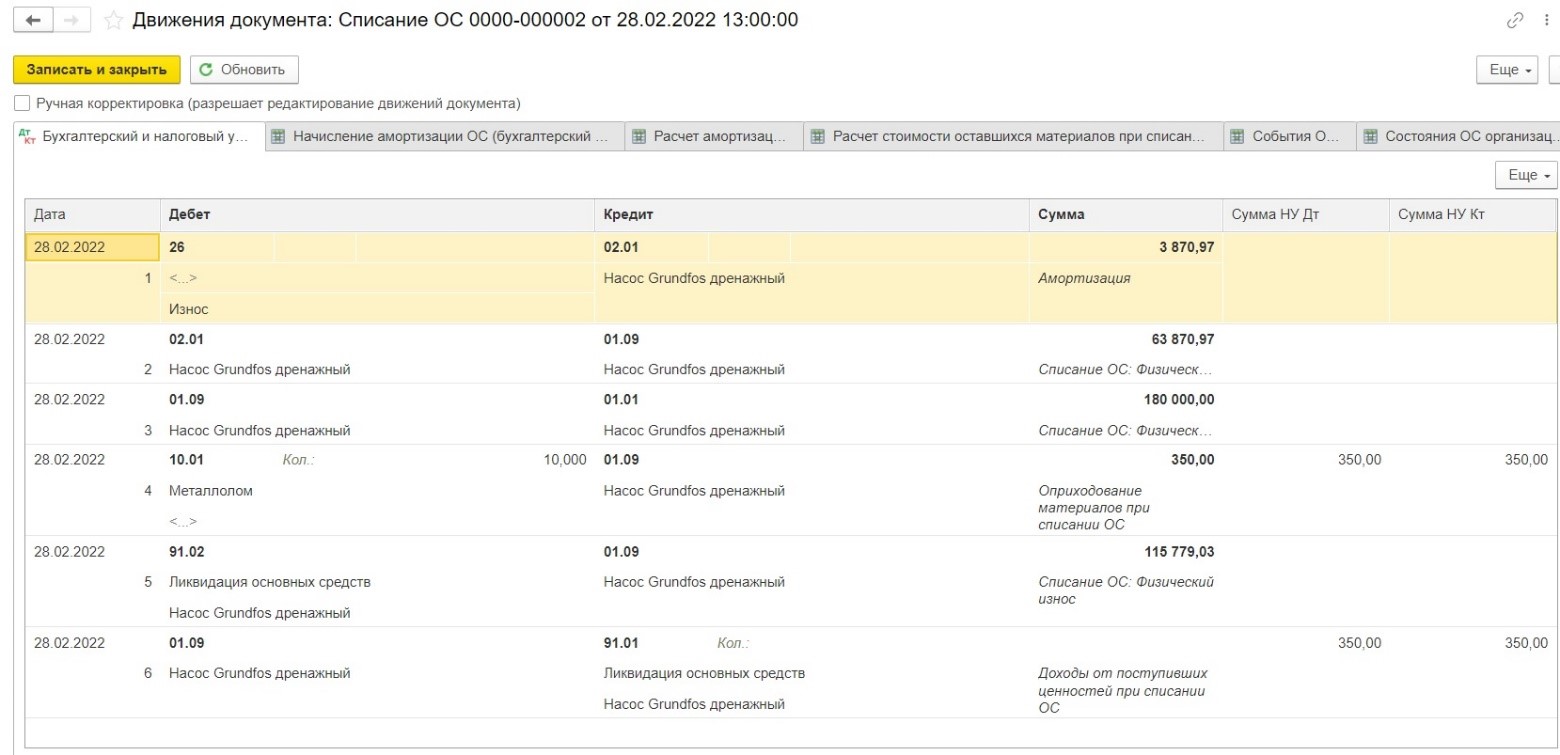

Теперь рассмотрим какие бухгалтерские проводки формируются при списании объекта.

Для этого следует обратить внимание на пункт 44 ФСБУ 6/2020 «Основные средства»:

Как и прежде при выбытии ОС в бухгалтерском учёте за месяц выбытия начисляется амортизация.

Затем амортизация, начисленная за весь период использования объекта, списывается в кредит счёта 01.09 «Выбытие ОС».

А в дебет счёта 01.09 включается первоначальная стоимость объекта.

Важно, что оприходование материальных ценностей отражается в корреспонденции с кредитом счета 01.09, то есть их стоимость уменьшает убыток от списания ОС.

И в завершение в бухгалтерском учёте убыток (прибыль) от списания основных средств, определённый на счёте 01.09, включается в состав прочих расходов (доходов).

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов