Стратегия каждой фирмы уникальна и

зависит от специфики деятельности,

ресурсных возможностей, от конкретной

ситуации на рынке. Однако существуют

некоторые общие подходы к формулировке

стратегий, их общая типология (таблица

19).

Таблица 19

Типы стратегий

|

Признак |

Обозначение |

|

Уровень применения |

Общая (корпоративная) стратегия, |

|

Функция |

Стратегия сбыта, продуктовая стратегия, |

|

Уровень целей |

Стратегия роста, стратегия стабилизации, |

|

Характер интеграции и диверсификации |

Стратегия обратной вертикальной |

|

Продукты/ рынки |

Стратегия концентрации, стратегия |

|

Конкурентная среда |

Стратегия руководства общими издержками, |

В зависимости от уровня применения

стратегии, единицы планирования и

размера фирмы выделяют общую стратегию

организации (корпоративную), стратегии

хозяйствующих подразделений (бизнес-единиц)

и функциональные стратегии,

разрабатываемые функциональными

подразделениями. Три уровня стратегий

образуют ее иерархическую структуру,

и для достижения целей организации они

должны быть согласованы и непротиворечивы

по отношению к стратегиям более высокого

уровня.

В зависимости от характера постановки

целей различают:

-

Стратегию стабилизации (ограниченного

роста), когда уровень целей

устанавливается такой же, как в

предыдущем периоде, но с учетом инфляции.

Такая стратегия применяется в зрелых

отраслях промышленности со статичной

технологией, когда организация

удовлетворена своим положением и не

хочет рисковать. -

Стратегию роста, когда рост

организации осуществляется путем

ежегодного повышения уровня краткосрочных

и долгосрочных целей по сравнению с

предыдущими показателями. Она применяется

в динамично развивающихся отраслях с

быстро изменяющимися технологиями,

при диверсификации производства. Рост

может быть внутренним путем

расширения ассортимента товаров,

увеличения доли на рынке, повышения

производительности труда, эффективности

производства и внешним — путем

слияния или поглощения другой компании. -

Стратегию сокращения, когда уровни

целей устанавливаются ниже, чем в

предыдущем периоде. При реализации

этой стратегии принимаются следующие

действия: или ликвидация, т.е. распродажа

материальных ресурсов и активов

организации; или отсечение лишнего,

т.е. реализация невыгодных производств;

или сокращение и переориентация

деятельности, направленная на сокращение

расходов, уменьшение активов, невыгодных

направлений деятельности. -

Стратегию сочетания, которая

характерна для диверсифицированных

фирм.

В зависимости от типа товара и вида

рынка возможны следующие пути развития

фирмы (рис. 15):

-

Стратегия концентрации – сохранение

постоянного круга потребителей и

реализация одного и того же ассортимента

товаров за счет улучшения обслуживания

покупателей, применения стимулирующих

мер для привлечения потребителей

конкурентов; -

Стратегия развития рынка осуществляется

при географическом расширении рынка

сбыта, когда на новых рынках предлагается

уже существующий товар фирмы, используются

новые каналы распределения, товар

адаптируется к потребностям нового

сегмента. -

Стратегия развития товара подразумевает

модификацию старых создание новых

товаров, которые предлагаются нынешним

покупателям по установленным каналам

сбыта. Применяется такая стратегия для

того, чтобы продлить жизненный цикл

товара, и предназначена она для постоянных

покупателей, приверженных существующей

марке.

ТОВАРЫ

Стратегия концент-

Стратегия

Старые рации «Улучшай

то, развития

что уже делаешь»

рынка

Новые Стратегия

Стратегия

разработки

диверсификации

новых товаров

Рынки

Старые

Новые

Рис. 15. Матрица возможностей по товарам

и рынкам (по Ансоффу)

Стратегия диверсификации дважды

направлена на реализацию новых товаров

на новом рынке. Она трудно реализуема

и рискованна из-за отсутствия опыта

реализации нового товара и требует

мобилизации значительных ресурсов для

создания новых каналов распределения.

В зависимости от конкурентной среды

Майкл Портер, профессор экономики

Гарвардского университета, предложил

три типа генетической стратегии:

-

Стратегия руководства общими издержками

направлена на максимизацию прибыли

путем сокращения издержек производства

и реализации. Такая продукция

конкурентоспособна за счет низкой

рыночной цены и обеспечивает большой

объем продаж производителю, но отличается

низким уровнем модификации товара. -

Стратегия дифференциации отличается

в конкуренции с другими производителями

акцентом на уникальное качество и

свойства товара, дизайн, особое

обслуживание клиентов. Эта стратегия

позволяет устанавливать высокие цены

на продукцию, и направлена на тех

покупателей, которые приобретают

продукцию, не являющуюся массовой,

серийной. -

Сочетание стратегий направлено на

снижение издержек производства и

достижение дифференциации товара,

является одной из самых эффективных и

перспективных стратегий.

Следующую группу стратегий составляют

стратегии роста компании путем

приобретения или создания дочерних

фирм:

-

Стратегия обратной вертикальной

интеграции направлена на создание

и приобретение организаций, обеспечивающих

фирму сырьем, комплектующими изделиями

по технологической цепочке назад, таким

образом, уменьшая зависимость от

поставщиков, например, торговая

организация создает производство

товара или нефтеперерабатывающее

предприятие занимается добычей нефти. -

Стратегия прямой вертикальной

интеграции направлена на создание

предприятий прямо по технологической

цепочке, например, производитель создает

свою систему распределения и продажи

товаров. Такая стратегия позволяет

установить контроль над структурами,

обеспечивающими снабжение, производство

и реализацию товаров. -

Стратегия горизонтальной интеграции

подразумевает объединение предприятий

одной отрасли, которое дает конкурентные

преимущества путем увеличение рыночной

доли, усиления позиции на рынке. -

Стратегия конгломеративной

диверсификации позволяет организовывать

производство товаров, технологически

не связанных. Такая стратегия обеспечивает

фирме стабильность и возможность

инвестирования перспективных в будущем

производств за счет наиболее прибыльных

сегодня направлений деятельности.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

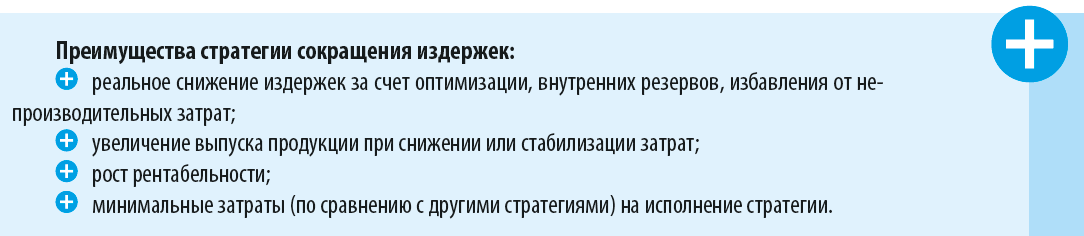

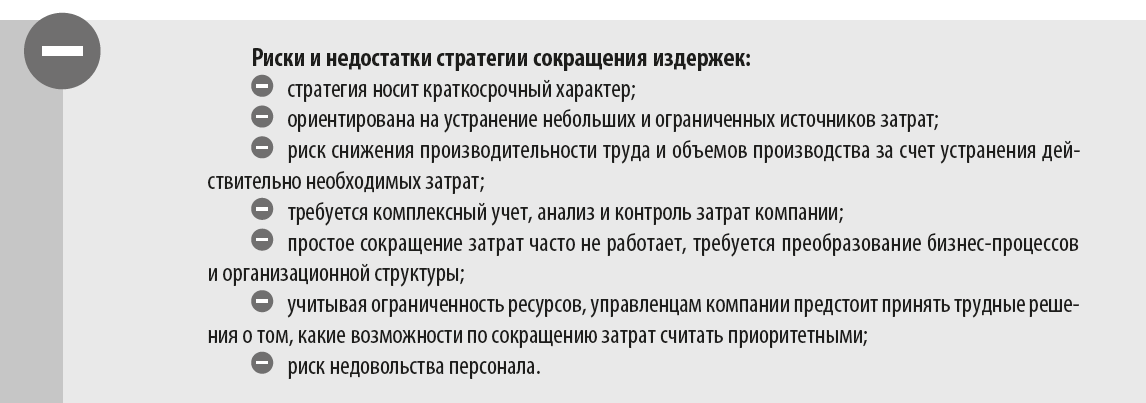

Преимущества и недостатки стратегии сокращения издержек

Экономический эффект и экономия по результатам стратегических преобразований

Мероприятия по сокращению издержек

Поговорим о том, как организовать процесс стратегических изменений, какие отдельные решения можно успешно применить, и обоснуем план преобразований расчетов экономического эффекта.

Преимущества и недостатки стратегии сокращения издержек

Этапы стратегии сокращения издержек

1. Предварительный. В компании должна функционировать действенная система учета и финансового контроля. На основе подробных и объективных данных о статьях затрат, их уровне, воздействующих факторах разрабатывают финансовый план, платежный календарь, бюджеты, план завоза материалов и т. д. Выполнение утвержденных данных должно строго контролироваться.

2. Определяем технико-экономические и финансовые показатели «как есть» с момента принятия решения о внедрении стратегии сокращения издержек до начала мероприятий. Например, это могут быть такие показатели, как нормы расхода материалов, затраты на электроэнергию, себестоимость. В дальнейшем это позволит оценить эффективность реализованного комплекса мер.

3. Разрабатываем и внедряем план стратегических преобразований по уменьшению издержек. План разрабатывается не только в целом по компании, но и по каждому структурному подразделению, обозначаются статьи, где могут быть сокращены издержки. Это позволит усилить финансовую дисциплину на местах, установить персональную ответственность.

4. Рассчитываем показатели эффективности мероприятий по сокращению издержек (например, на насколько уменьшаться цеховые или управленческие расходы).

5. Рассчитываем единовременные затраты, сопровождающие комплекс стратегических мер. Сопоставляем прогнозный эффект от сокращения издержек и единовременные затраты на изменения. Например, чтобы снизить затраты на материалы, может понадобиться изготовление новой оснастки, а для разработки новой упрощенной упаковки продукции — ряд экспериментов, которые требуют финансирования.

6. Устраняем противоречия. Преобразования не должны противоречить действующему законодательству, стандартам учета, аудита, системам безопасности. При необходимости вносим изменения во внутренние регламенты (например, ревизионный отдел упразднен, а его функции переданы бухгалтерии).

7. Согласовываем рассчитанные показатели с финансовыми специалистами, топ-менеджментом компании, руководителями подразделений. Новую стратегию необходимо донести до сведения всех сотрудников, при необходимости провести внутреннее обучение.

Стратегия сокращения издержек не должна остаться только приказом, важно:

- четко поставить задачи каждому подразделению;

- «привязать» премирование и бюджет подразделения к выполнению KPI по сокращению издержек, внедрить действенную систему премирования и штрафов, использовать нематериальное поощрение.

8. Контролируем выполнение комплекса мер по снижению издержек. Проверяем соблюдение графиков выполнения работ, отслеживаем показатели, проводим выездные проверки на местах и т. д.

9. При необходимости корректируем план сокращения издержек.

10. Рассчитываем технико-экономические и финансовые показатели «после» — по результатам проведенных стратегических мероприятий. Сравниваем показатели «до» и «после», анализируем их и делаем выводы.

Выбираем направление для сокращения затрат

Значительные ресурсы должны вкладываться в направления, которые приносят максимальную прибыль или обеспечивают высокую конкурентоспособность. Остальные направления должны и могут быть сокращены.

При выработке стратегии сокращения издержек рассматривают:

- какая прибыль генерируется теми или иными затратами;

- насколько сокращение издержек может повлиять на финансовый результат;

- насколько то, к чему относятся те или иные издержки, является главенствующим фактором успеха бизнеса, а что является второстепенным и потенциально может быть отдано на аутсорсинг или исключено.

Для сокращения издержек применяют:

1) системный анализ всех бизнес-процессов и затрат (вертикальный, горизонтальный, тренды, план-фактный, структурный и т. д.);

2) «закон Парето» (правило 80/20) — для получения 80 % эффекта достаточно выявить и оптимизировать статьи затрат, составляющие наибольший удельный вес (20 %), т. е. минимизировать весовые затраты;

3) инструментарий «бережливого производства»;

4) SWOT-анализ;

5) АВС-метод;

6) таргет-костинг;

7) строгий режим экономии на всех участках производственно-хозяйственной деятельности компании;

экспертный метод;

экспертный метод;

9) комбинированный метод.

Примеры мероприятий, которые позволяют сократить издержки:

- переход на упрощенные, более гибкие и менее капиталоемкие технологические процессы;

- отказ от использования дорогостоящего сырья, материалов и комплектующих;

- закупка сырья и материалов непосредственно с завода-изготовителя;

- упрощение дизайна готовой продукции, отказ от дополнительных аксессуаров и потребительских свойств;

- четкое планирование поставок сырья, минимизация страховых запасов;

- закупка отдельных видов востребованного сырья крупными партиями, если поставщик предоставляет скидку за объем (при наличии финансовых средств);

- перезаключение договоров с поставщиками на более выгодных условиях;

- сокращение штатной численности персонала, в том числе благодаря автоматизации;

- блокировка доступа к соцсетям и развлекательным сайтам даже при безлимитном Интернете — это позволит контролировать реальную занятость сотрудников;

- замораживание уровня заработной платы, понижение или вообще отказ от премирования, иного дополнительного вознаграждения.

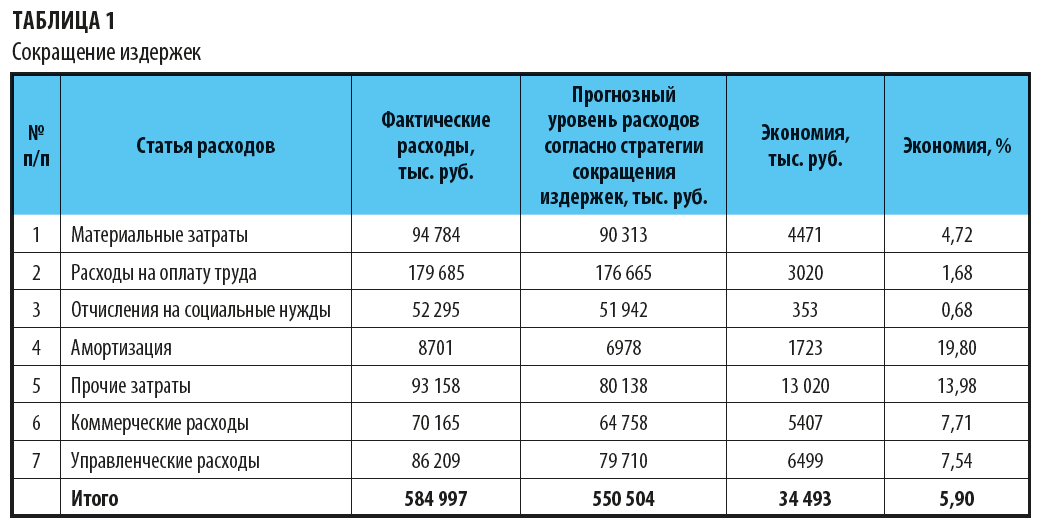

Пример сокращения издержек согласно стратегии — в табл. 1.

Считается, что наибольший резерв сокращения издержек — по производственным затратам.

После того как определены приоритетные направления снижения издержек, формируют затраты компании по каждому направлению, оценивают текущее положение дел, определяют план мероприятий по снижению издержек. Основной критерий — реальная возможность повлиять на размер издержек. Предложенные мероприятия оценивают с точки зрения экономического эффекта от их внедрения. Из сформированного перечня выбирают мероприятия, которые принесут наибольший экономический эффект.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2018.

Инна Смирнова

Эксперт по предмету «Маркетинг»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Понятие и значение стратегии лидерства в издержках

Определение 1

Стратегия лидерства в издержках – один из видов стратегий ценообразования, применяемый при условии наличия устойчивого превосходства по уровню издержек над конкурирующими субъектами рынка.

Основу применения стратегии лидерства в издержках составляет их аналитическая обработка. Стратегический анализ издержек направлен на выявление различий в затратах конкретной фирмы и ее конкурентов.

Важнейшим инструментом достижения указанной цели стратегического анализа издержек является формирование их полной структуры в разрезе видов осуществляемой деятельности по каждому этапу – начиная от заготовления производственных компонентов и заканчивая продажей товаров.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Бесплатное пробное занятие

*количество мест ограничено

Условиями применения стратегии лидерства в издержках являются:

- во-первых, доступность подходящих условий рынка относительно поставленных целей и задач реализации стратегии, учитывающих возможную динамику рынка;

- во-вторых, готовность экономического субъекта к реализации указанной стратегии.

Для применения стратегии лидерства в издержках необходимо проведение сложных маркетинговых исследования, затрудняемых «закрытостью» информации относительно затрат конкурентов. Объектом таких маркетинговых исследований становятся не только затраты, но и структура отраслевого рынка, ценовая чувствительность, размерность и емкость рынка, наличие конкурентов и применяемых методов конкурентной борьбы и прочее.

Замечание 1

Реальное применение стратегии лидерства в издержках на практике доступно лишь крупным, успешно развивающимся компаниям.

К применению данной стратегии хозяйствующие субъекты обращаются, как правило, в период роста компании, фокусирующейся на издержках в стремительно развивающихся отраслях. Также стратегия применяется компаниями, действующими на принципах дифференциации и массового производства товаров повышенного спроса.

«Стратегия лидерства в издержках» 👇

Низкий уровень себестоимости товаров находится в прямой зависимости от возможности реализации большого объема товаров на отраслевых рынках, необходимым условием которого является захват значительной доли рынка.

Низкий уровень себестоимости товаров обеспечивает конкурентные преимущества только в том случае, если товары компании сопоставимы по качеству с аналогичными товарами конкурентов.

Положительные и отрицательные аспекты реализации стратегии лидерства в издержках

Стратегия лидерства в издержках обладает рядом определенных преимуществ, к числу которых относятся:

- экономический эффект в виде дополнительного прироста объемов производства и продаж, а, следовательно, и прибыли как следствие сокращения доли рынка конкурентов, предлагающих аналогичные товары по более высоким ценам;

- обеспечение ценовой доступности своих товаров, оказывающей разрушительное влияние на стратегии конкурентных субъектов рынка относительно локализации рынка и дифференциации их продуктов;

- установление жесткого барьера соотносительно себестоимости, затрудняющих вхождение в отрасль или на рынок новых субъектов хозяйствования;

- наличие резервов покрытия затрат в случае увеличение цен на производственные компоненты;

- гарантия на получение прибыли даже в условиях снижения цен у конкурентов с более высокими затратами;

- вытеснение с рынка товаров-субститутов за счет более низкой себестоимости своих товаров и массовости их выпуска;

- формирование репутации надежного и добросовестного производителя, заинтересованного в сохранении бюджета своих потребителей.

При этом применение стратегии лидерства в издержках способно оказать на субъект хозяйствования и отрицательное влияние, которое проявляется в наличии следующих рисков:

- во-первых, в погоне за снижением затрат организации зачастую берутся осваивать новейшие технологии, результат применения которых не всегда бывает оправдан;

- во-вторых, возможность копирования или имитации применяемых лидером методов деятельности со стороны конкурирующих организаций;

- в-третьих, перманентная динамика потребительских предпочтений, способна отвратить потребителей от товаров лидера по издержкам;

- в-четвертых, снижение чувствительности потребителя к цене;

- в-пятых, появление на рынке более совершенных качественных товаров.

Ценовая политика конкурентов способна оказывать прямое воздействие на долю рынка, приходящуюся на каждого производителя. Именно по этой причине ценовая политика рассматривается как один из важнейших факторов формирования конкурентных преимуществ. Высокая степень свободы в ценообразовании без оглядки на конкурентов обеспечивается низким уровнем издержек. Однако этот фактор имеет значение только в том случае, если товар отвечает требованиям конкурентоспособности относительно аналогичных товаров конкурентов. Товар низкого качества даже при условии низкой цены не способен оказать влияния на передел рынка. Как следствие, менеджеры субъекта хозяйствования не должны быть ориентированы только на снижение издержек в ущерб растущим потребительским предпочтениям относительно качества товара и сервиса, сопровождающего его, а также дополнительного функционала.

Низкий уровень затрат по сравнению с конкурентами обеспечивает организацию возможностью формирования дополнительной прибыли и реинвестирования ее в производство для повышения качества товаров и формирования конкурентных преимуществ.

Замечание 2

Сущность стратегии лидерства в издержках сводится не к тому, чтобы увеличить прибыль за счет более низкой себестоимости и соответственно цены, а в том, чтобы формировать конкурентные преимущества за счет данного фактора.

Применение стратегии лидерства по издержкам в чистом виде уменьшается в связи с увеличением фрагментарности рынка, в настоящее время такая стратегия в большей степени ориентирована на завоевание целевых рыночных сегментов.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме