Описание презентации по отдельным слайдам:

-

1 слайд

Личное финансовое планирование

-

2 слайд

Правила нашей работы

Поднятая рука

Право на собственное мнение

Говорят все (не молчим)

Не перебиваем

Помогаем друг другу

Ошибайтесь с удовольствием (не выносим оценки) -

3 слайд

Личное финансовое планирование

Личное финансовое планирование – это составление финансового плана для одного человека, в котором отражены текущее финансовое состояние, личные финансовые цели и средства их достижения -

4 слайд

Что такое финансовый план?

Личный финансовый план – это индивидуальный план достижения поставленной Вами финансовой целиМожно ставить цели и достигать их

А можно жить без цели и топтаться на месте

-

5 слайд

Как составить

свой финансовый план?

Определить свои финансовые

целиОпределить свои финансовые возможности

Сопоставить цели с возможностями и составить план

-

6 слайд

Перечень наиболее частых

финансовых целей

Квартира Машина Путешествие ОбучениеБизнес Сбережения Ребенок Не работать

(финансовая независимость) -

7 слайд

Как поставить финансовые цели правильно?

Я хочу …

новый планшет

отдохнуть на море НЕПРАВИЛЬНО

крутую машину

Я хочу … ПРАВИЛЬНО

Что? Когда? Почем?

планшет Apple iPad mini 2 32Gb2017 год30 000 руб.

отдохнуть 2 недели в Крыму 2018 год45 000 руб.

а/м Kia Rio sedan1.4 б/у 2022 год 300 000 руб.

ВАЖНО: учтите, что цены растут и важно хотя бы примерно определить стоимость вашей цели в будущем

КАК? Простая формула: ЦЕНА х (1+ (темп роста х кол-во лет))

45 000 x ( 1 + 0,15 x 1 ) = 51 750

620 000 x ( 1 + 0,10x 5) = 930 000 -

8 слайд

Начните сами уже сейчас!

Поставьте себе целиФинансовые цели у всех разные. Их может быть и одна и пять, но они должны быть осознанными.

Перед постановкой финансовых целей задайте себе эти вопросы?

Действительно ли мне это нужно?

Переплачиваю ли я за бренд товара?

Есть ли аналоги желаемому товару (услуге)? -

9 слайд

Как определить свои финансовые возможности?

Определите, примерно, какие источники дохода у вас есть и какие расходы Вы обычно несете каждый месяц:Столько я могу свободно откладывать каждый месяц

-

10 слайд

Управление собственным бюджетом

Любой состоятельный в финансовом плане человек должен вести учет личных финансов, чтобы жить эффективно, уверенно и безопасно

Ведение собственного бюджета помогает ответить на вопросы:

1. Какими средствами я обладаю?

2. Какие финансовые цели я могу себе ставить?

3. Что можно сделать лучше? -

11 слайд

Сопоставим свои цели и возможности

Я хочу …

Что? Когда? Почем?

планшет Apple iPad mini 2 32Gb2017 год35 000 руб.

отдохнуть 2 недели в Крыму 2018 год52 000 руб.

а/м Kia Rio sedan1.4 б/у 2022 год 450 000 руб.

(мы примерно учли инфляцию)

Я могу…откладывать 4 200 руб. в месяц

Это значит…я куплю планшет через 8 месяцев

После я смогу купит путевку в Крым через 12 месяцев!

Но я так и не смогу купить желаемую машину…Что же делать???

-

12 слайд

Как добиваться поставленных финансовых целей

1. Оптимизировать свой бюджет

Все ли расходы действительно необходимы?

На чем можно без проблем сэкономить?2. Найти дополнительные источники дохода

Могу ли я подрабатывать, помогая друзьям и знакомым родителей, найти работу на лето?3. Заставить свои сбережения работать

Деньги можно, например, положить на депозитПланшет Путевка Автомобиль

8 месяцев12 месяцев 107 месяцев (почти 9 лет)

4 месяца4 месяца 35 месяцев (почти 3 года)4 200

5 500

10 000

11 000

-

13 слайд

Начните сами уже сейчас!

Осознайте свои возможностиКоличество строк доходов/расходов у каждого свое. Не ограничивайте себя, но выделяйте в отдельные строки только самые крупные статьи

После заполнения таблицы задайте себе эти вопросы:

Все ли у меня эффективно в финансовом плане?

Могу ли я увеличить доходы или уменьшить расходы?Я могу откладывать __________ рублей в месяц

-

14 слайд

Личное финансовое планирование

позволяет человеку достигать финансовых целей,

а значит жить лучше и увереннее

Я строю свой финансовый план:

1. КОНКРЕКТНО определив свои финансовые цели

(чего я хочу, когда я хочу, сколько это будет стоить)2. ПОНИМАЯ сколько я могу откладывать сбережений

(знаю и умею планировать свои доходы и расходы)3. ВЫБИРАЯ эффективный темп достижения своих целей

(учитываю все возможности для скорейшего и комфортного достижения поставленных целей, строю план и следую ему) -

15 слайд

Облака «тегов»

Сегодня я узнал…

Было трудно…

Я понял, что…

Я научился…

Я смог…

Было интересно узнать, что…

Меня удивило…

Мне захотелось… -

16 слайд

Если интересно …

Книги «Финансовая грамота»

для школьников и взрослых

(А.Горяев, В.Чумаченко)Интернет-ресурсы:

http://fingramota.org/-доступные видео, статьи, и др. материалы

http://www.incomepoint.tv/-финансовая видео энциклопедия

Книга «Личный финансовый план: инструкция по составлению»

(А. Паранич)

Полезные и интересные материалы! -

«Для чего нужны деньги современному человеку?»

Где взять деньги?

«Для того, чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное!

А у нас денег НЕТ!

Кот Матроскин

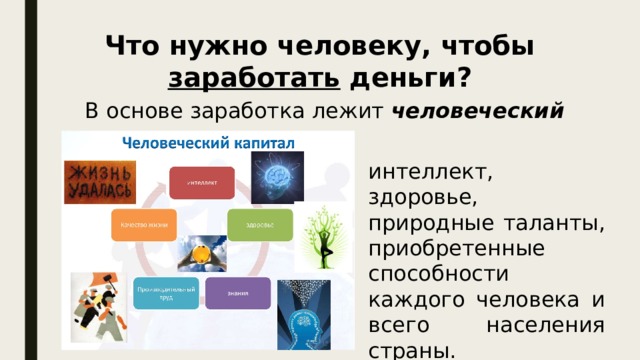

Что нужно человеку, чтобы заработать деньги?

В основе заработка лежит человеческий капитал —

интеллект, здоровье, природные таланты, приобретенные способности каждого человека и всего населения страны.

Почему не все люди успешные и состоятельные?

Потому что:

- требуется многолетняя работа, направленная на поиск своего человеческого капитала;

- применить свой человеческий капитал и конвертировать его в деньги дается не всем;

- даже человеку, нашедшему применение своему человеческому капиталу и сумевшему заработать, зачастую не удается грамотно распорядиться своими деньгами.

Личное финансовое планирование

Наша жизнь связана с финансами, поэтому способность принимать эффективные решения по управлению личными финансами становится необходимой для каждого человека.

Какие бывают решения?

Сначала делаю

Мгновенное решение.

Сначала вижу

Бессознательное решение.

Сначала думаю

Сознательное решение.

Его надо принимать сразу, без колебаний и раздумий. Когда возникает ситуация для принятия таких решений, времени на раздумья не бывает.

Принимаются на основе интуиции, ощущения, даже озарения. Его можно принять во сне, как это когда-то сделал Менделеев.

Лучший способ принять решение мгновенно — это принятие его заранее. Когда человек оказывается в экстремальной ситуации, он уже знает, как себя вести, и делает мгновенный выбор.

В любом случае оно принимается или на основе опыта, или после долгих предварительных размышлений.

Всегда есть результат сбора информации и логического анализа этой информации. Это требует совершенно другого времени и усилий. Но только такое решение может дать более или менее прогнозируемые результаты.

Проверить это можно только по результатам принятого решения.

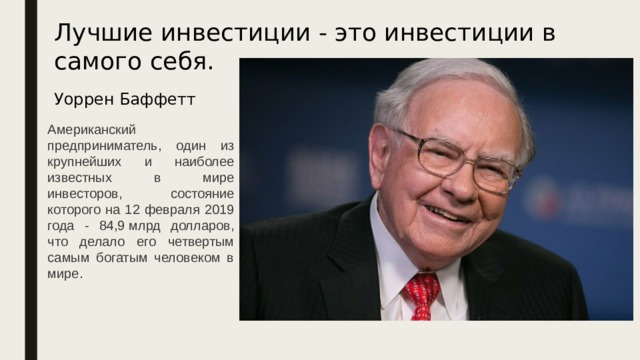

Лучшие инвестиции — это инвестиции в самого себя. Уоррен Баффетт

Американский предприниматель, один из крупнейших и наиболее известных в мире инвесторов, состояние которого на 12 февраля 2019 года — 84,9 млрд долларов, что делало его четвертым самым богатым человеком в мире.

Мы живем в мире денег, и сегодня в планы каждого молодого человека входит достижения материального благополучия .

Конкретные финансовые цели у каждого свои .

Для их достижения не обойтись без бухгалтерии личных финансов.

Что надо сделать?

В первую очередь необходимо провести инвентаризацию того, что мы имеем .

Затем подсчитать денежные потоки : сколько мы получаем и сколько тратим.

Введем 2 понятия

АКТИВЫ

ПАССИВЫ

Что это?

- это деньги, которые поступают в вашу личную казну.

- это деньги, которые поступают в вашу личную казну.

- это деньги, которые вы тратите на удовлетворение своих потребностей.

- это деньги, которые вы тратите на удовлетворение своих потребностей.

- это список запланированных доходов и расходов на определенный период времени, например на месяц или год.

- это список запланированных доходов и расходов на определенный период времени, например на месяц или год.

Каковы ваши доходы и расходы?

Чтобы избежать ситуации, когда вы рискуете оказаться с пустым кошельком, надо уметь планировать и учитывать доходы и расходы, то есть вести бюджет.

Доходы

Расходы

Бюджет

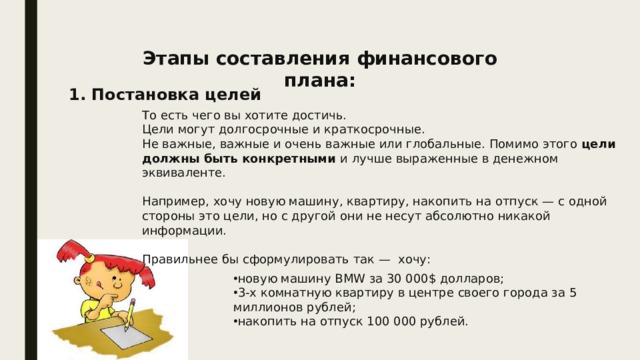

Этапы составления финансового плана:

1. Постановка целей

То есть чего вы хотите достичь.

Цели могут долгосрочные и краткосрочные.

Не важные, важные и очень важные или глобальные. Помимо этого цели должны быть конкретными и лучше выраженные в денежном эквиваленте.

Например, хочу новую машину, квартиру, накопить на отпуск — с одной стороны это цели, но с другой они не несут абсолютно никакой информации.

Правильнее бы сформулировать так — хочу:

- новую машину BMW за 30 000$ долларов;

- 3-х комнатную квартиру в центре своего города за 5 миллионов рублей;

- накопить на отпуск 100 000 рублей.

ВАЖНО!

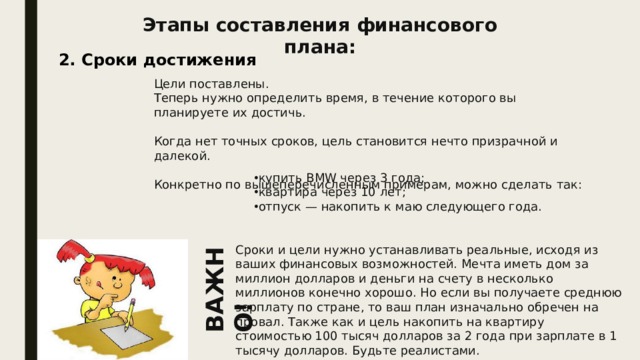

Этапы составления финансового плана:

2. Сроки достижения

Цели поставлены.

Теперь нужно определить время, в течение которого вы планируете их достичь.

Когда нет точных сроков, цель становится нечто призрачной и далекой.

Конкретно по вышеперечисленным примерам, можно сделать так:

- купить BMW через 3 года;

- квартира через 10 лет;

- отпуск — накопить к маю следующего года.

Сроки и цели нужно устанавливать реальные, исходя из ваших финансовых возможностей. Мечта иметь дом за миллион долларов и деньги на счету в несколько миллионов конечно хорошо. Но если вы получаете среднюю зарплату по стране, то ваш план изначально обречен на провал. Также как и цель накопить на квартиру стоимостью 100 тысяч долларов за 2 года при зарплате в 1 тысячу долларов. Будьте реалистами.

Этапы составления финансового плана:

3. Активы и пассивы

Это самый важный пункт.

Причем именно на его составление уйдет львиная часть времени. И именно от него на 90% зависит успех по достижению поставленных целей.

Составляем таблицу активов и пассивов.

Этапы составления финансового плана:

4. Вкладываем деньги

После определения целей, сроков и суммы, которую вы можете ежемесячно откладывать согласно вашего ЛФП, нужно позаботиться, чтобы деньги не лежали мертвым грузом, а приносили дополнительный доход.

В зависимости от ваших целей и срока можно использовать разные финансовые инструменты для получения прибыли.

Здесь действует следующее правило: чем длиннее срок достижения ваших целей, тем в более рискованные и доходные инструменты нужно вкладывать деньги.

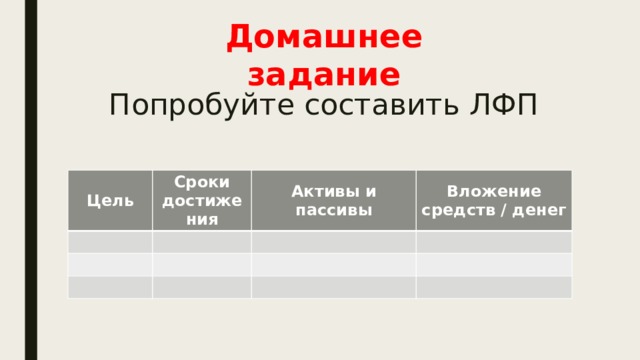

Домашнее задание

Попробуйте составить ЛФП

Цель

Сроки достижения

Активы и пассивы

Вложение средств / денег

Обновлено: 25.04.2023

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

Целевая аудитория: учащиеся 10 класса.

Цель: Формирование социально-финансовой компетентности учащихся.

1. Обучить методам и анализу распределения личных доходов и достижения финансовых целей через личное финансовое планирование.

2. Познакомить с видами инвестиционных инструментов и методами их применения.

3. Формировать навык эффективного использования имеющихся доходов и применения современных финансовых инструментов.

4. Развивать экономическое мышление и логику.

5. Воспитывать ответственное отношение к финансовой деятельности.

Оборудование: компьютер, проектор, экран.

Планируемые результаты обучения:

Учащиеся научатся: Методы достижения финансовых целей и применения инвестиционных инструментов, категории финансовых рисков и способы их снижения.

Учащиеся получат возможность научится : Планировать свою деятельность, определять наиболее эффективные способы достижения поставленной цели, видеть универсальное практическое значение учебных действий.

Формируемые УУД:

Регулятивные: умение формулировать цель и задачи собственной деятельности, самостоятельно составлять план действий, регулировать временные рамки, отведенные на достижение цели.

Коммуникативные: умение вырабатывать общую цель и функции участников в группе, задавать вопросы учителю и сверстникам, вести диалог, высказывать собственную точку зрения.

Личностные: освоение правил грамотного финансового поведения, сформированность основ финансово грамотного поведения, развитие навыков сотрудничества со сверстниками.

Познавательные: умение искать информацию, самостоятельно формулировать определения понятий, анализировать результат деятельности.

Основные понятия: Личный финансовый план, инвестирование, депозит, сбережения, инвестиции.

Приемы, используемые на уроке: Беседа, самостоятельная работа (расчёты) с бланком (вариант финансового плана), анализ деятельности, личностная рефлексия-синквейн.

Форма урока: практикум.

Желаю всем хорошего настроения и плодотворной работы.

Финансовая — как и почти любая — грамотность лучше неграмотности

1.Что такое финансовая грамотность?

Финансовая грамотность – принятие разумных решений и совершение эффективных действий в области управления деньгами.

2. Для чего нужна финансовая грамотность?

Финансовая грамотность помогает каждому человеку управлять своими средствами грамотно и выгодно.

Сегодня на уроке мы постараемся узнать насколько деньги важны для человека? Почему у одних людей получается не только достойно зарабатывать, но и приумножить свои доходы, а у других любая сумма уходит, как вода в песок. Что нужно знать о деньгах и как правильно ими распоряжаться, чтобы их всегда и на всё хватало.

Чтобы настроиться на работу проведём разминку. Вспомним старинные названия денег и дадим им правильное современное значение.

Работа с эпиграфом:

Как вы думаете, о чём пойдёт речь на уроке. Определяем тему урока.

Учитель: К сожалению, в России многие люди регулярно попадают в ситуацию, когда деньги уже кончились, а до зарплаты остаётся ещё несколько дней. И тогда приходится потуже затягивать пояса или занимать деньги.

Что нужно сделать, чтобы избежать данной ситуации?

(ответ: нужно правильно распределить будущие расходы и доходы, т.е. составить план)

На какой срок составляется такой план?

( Такой финансовый план делается как правило на месяц)

Какая цель стоит перед нами.? Чему мы должны научиться?

Цель урока: обучение методам и анализу распределения личных доходов и достижения финансовых целей, через личное финансовое планирование

Учитель: Практически у каждого школьника есть карманные деньги. А задумывались ли вы хоть раз над тем, как ими распорядиться? Потратить или положить в копилку? А задумывались ли вы над тем, сколько денег тратят ваши родители на ваше содержание? Вокруг очень много соблазнов для траты денег, причём зачастую бездумной. Поэтому нужно правильно распределять свой бюджет, согласовав его с общим семейным бюджетом.

Что же такое личный финансовый план?

Финансовый план – это индивидуальный план достижения поставленной вами финансовой цели.

Вопрос: что нужно сделать, прежде чем составить финансовый план?

Существует три приёма составления финансового плана:

Определить свои финансовые цели

Определить свои финансовые возможности

Сопоставить цели с возможностями и составить план

Как правильно определить цель? (учащимся предоставляется возможность самостоятельно определить правильную цель)

Перед вами два примера:

Хочу базовую модель телефона стоимостью не более 6000 рублей через 6 месяцев.

Вывод: это правильная постановка цели.

-она конкретна: хочу телефон

-она реалистична – хочу базовую модель (продвинутых много, но я не могу их себе позволить)

— имеет чёткий горизонт –через 6 месяцев

Когда у меня будут деньги, я куплю себе самую последнюю модель телефона известной марки, чтобы мне все завидовали

Вывод: неправильная постановка цели.

— она не имеет срока

— она не конкретна и не реалистична

Финансовая цель должна быть конкретной, реалистичной и с определённым горизонтом, т.е. иметь чётко поставленный срок выполнения.

Представить список наиболее частных финансовых целей на слайде

Участники в группах самостоятельно распределяют игровые роли (мама, папа, бабушка, 3 детей) + выбирается эксперт , который подводит итог и делает выводы в группе.

Семья должна быть дружной.

При принятии решения учитывается мнение каждого члена семьи.

Все вопросы решаются с учетом большинства голосов

Кейс для группы №1

Семья ИВАНОВЫХ

СОСТАВ СЕМЬИ: мама, папа, бабушка, 3 детей (студент, школьник, ребёнок д/сада)

Семья проживает в собственной квартире (выплаты коммунальных услуг составляют 8670 руб. в месяц). У семьи есть свой приусадебный участок, с которого они получают ежемесячный доход в размере 3900 руб. Мама и папа выплачивают потребительский кредит в размере 2500 рублей в месяц. Сын-студент учится на платной основе в университете. Оплата за обучение составляет 56 тысяч в год. Дочь учится в 11 классе и получает стипендию мэра – 1200 руб в месяц за отличную учебу. Семья имеет в собственности гараж, которым никто не пользуется. Гараж можно сдавать в аренду за 3500 руб. в месяц. Маленький сын посещает детский сад (выплаты за детский сад составляют 760 руб. в месяц) и мечтает на день рождения получить скоростной велосипед стоимостью 85000 рублей.

Заработная плата папы 25 000 рублей

Заработная плата мамы 18 000 рублей

Пенсия бабушки 7 000 рублей

Пособие на младшего ребенка 500 рублей

Кроме этого семья тратит ежемесячно: на продукты – 16900 руб., транспортные расходы – 2300 руб., на лекарства – 1350 руб., траты на обслуживание автомобиля папы – 4200 руб.

Кейс для группы №2

Семья ПЕТРОВЫХ

СОСТАВ СЕМЬИ: мама, папа, бабушка, 3 детей (студент, студент , школьник)

Семья проживает в собственном доме с приусадебным участком. Бабушка – инвалид и нуждается в постоянном лечении, которое обходится в 4800 руб. ежемесячно. Старшая дочь учится бесплатно в университете в другом городе, живет в общежитии (оплата общежития 1200 рублей в месяц) и получает стипендию. Средняя дочь живет вместе с родителями, учится на заочном отделении и подрабатывает в магазине. Сын учится в 11 классе, посещает секцию бокса (оплата 850 рублей в месяц) и посещает уроки обучения игре на гитаре (оплата 400 рублей в месяц). У семьи в собственности есть гараж, который сдается в аренду.Каждый выходной мама, папа и двое детей посещают развлекательный центр, на который тратится 2800 руб. На продукты питания семья тратит ежемесячно – 11300 руб.

Заработная плата папы 17 000 рублей

Заработная плата мамы 12 000 рублей

Пенсия бабушки 9 000 рублей

Стипендия старшей дочери 1850 рублей

Зарплата средней дочери 3500 рублей

Плата за сданный в аренду гараж 1500 рублей

Ежемесячное пособие на детей – 250 руб. на одного несовершеннолетнего ребенка

Кейс для группы №3

Семья СИДОРОВЫХ

СОСТАВ СЕМЬИ: мама, папа, бабушка, 3 детей (школьник, школьник, ребёнок д/сада)

Семья живет в собственной квартире. Старший сын ученик 11 класса, средний сын ученик 9 класса, дочь ходит в детский сад. Семья выплачивает автокредит в размере 5000 рублей месяц. Средний сын занимается в музыкальной школе (оплата 1500 рублей в месяц), дочь занимается в Школе ремесел (оплата 1200 рублей в месяц ). Семья имеет в собственности однокомнатную квартиру, которая сдается в аренду.По выходным вся семья отдыхает в аквапарке (билет на 1 человека в аквапарк стоит 800 руб.).На продукты питания семья тратит ежемесячно – 12100 руб.

Семья мечтает купить дачу с приусадебным участком стоимостью 250000 рублей.

Заработная плата папы 22 000 рублей

Заработная плата мамы 10 000 рублей

Пенсия бабушки 9 000 рублей

Плата за сданную в аренду квартиру 5500 рублей

Ежемесячное пособие на детей – 250 руб. на одного несовершеннолетнего ребенка

Кейс для группы№4

Семья ВАСИЛЬЕВЫХ

СОСТАВ СЕМЬИ: мама, папа, бабушка, 3 детей (школьник, школьник, ребёнок д/сада)

Семья проживает в квартире, купленной в ипотеку. Плата по ипотеке составляет 12 рублей в месяц. Кроме того семья выплачивает кредит, взятый для развития бизнеса в размере 8500 рублей в месяц. Старшая дочь учится в 11 классе, средний сын в 10 классе, младший сын посещает детский сад. Каждое воскресенье Васильевы всей семьей ходят в кинотеатр (взрослый билет в кино стоит 300 руб., детский – 220 руб.). У семьи Васильевых в собственности есть дом, который сдается в аренду. На продукты питания семья тратит ежемесячно – 10900 руб.

Дети никогда не были на море, поэтому семья мечтает о совместном летнем отдыхе.Стоимость такого отдыха обойдется семье в 250000 рублей.

Прибыль от предпринимательской деятельности папы 40 000 рублей

Заработная плата мамы 18 000 рублей

Пенсия бабушки 12 000 рублей

Плата за сданный в аренду дом 8500 рублей

Ежемесячное пособие на детей – 250 руб. на одного несовершеннолетнего ребенка

Первый шаг к экономической грамотности — это персональный финансовый план. Мы подготовили подробную инструкцию по его составлению.

Ваших финансовых целей, скорее всего, будет несколько. По каждой нужно оценить:

- Время — когда вы планируете добиться цели. Это может быть конкретная дата (купить машину через 2 года) или продолжительный период (20 лет получать прибавку к пенсии).

- Деньги — определить, какая сумма необходима. Если планируете купить что-то конкретное, проверьте график роста цен на рынке и заложите эту сумму в стоимость цели. Если цель растянута во времени (например, пенсионный период) — определите целевой доход в месяц.

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

Доход от труда – заработная плата

Как увеличить

Обсудить с начальством повышение, сменить место постоянной работы или найти дополнительную подработку.

Доход от государства

Пособия, льготы, налоговые вычеты.

Как увеличить

Изучить законодательство. Возможно, вы не используете положенные вам льготы. Например, если в текущем году вы проходили лечение в платной клинике, то можете вернуть до 13% его стоимости.

Если открыть ИИС (индивидуальный инвестиционный счет), то дополнительно к доходу от инвестиций вы сможете получить налоговый вычет — 13% от суммы, внесенной на ИИС в течение года.

Доход от активов

Эти деньги появляются в результате не непосредственного труда, а грамотных вложений капитала. Сюда относится доход от ценных бумаг, депозитов, недвижимости, бизнеса и т. д.

Грамотно инвестировать свои средства. Чем больше прибыльных активов, тем больше приток денег в дополнение к трудовому доходу. Конечно, составление портфеля, выбор стратегии, анализ рынка также потребует усилий. Минимизировать их можно, выбрав готовую инвестиционную стратегию.

Есть мнение, что увеличить доход можно только одним способом — найти работу с более высокой зарплатой. Как видите, это не только не единственный, но и не самый привлекательный метод.

Текущие расходы

Питание, плата за квартиру, траты на транспорт, лечение, отдых. Все, что необходимо для поддержания привычного уровня жизни.

Расходы на активы

Их мы платим, чтобы зарабатывать. Обслуживание счета в банке, услуги брокера, расходы на бизнес, ремонт сдаваемой в аренду квартиры и прочие. На некоторых пунктах можно сэкономить: например, у многих брокеров оформление и обслуживание брокерского счета бесплатное.

Эти расходы в конце концов приносят деньги, поэтому полностью отказываться от них не стоит. Но есть исключение — если расходы на содержание актива постоянно превышают приносимые им доходы, его лучше продать. Пример — недвижимость, которая давно простаивает без арендатора, но требует постоянных расходов на ремонт, коммунальные платежи и налоги.

Социальные расходы

Все, что мы должны государству: налоги и штрафы.

Снова изучите законодательство: может быть, найдете более выгодную для себя схему налогообложения. Например, патент позволяет некоторым индивидуальным предпринимателям платить меньше налогов по сравнению с УСН.

Выплаты по кредитам

Как уменьшить

Рефинансировать кредит под меньшую ставку, пустить нерентабельные активы на погашение долга или увеличить период кредитования. Так вы снизите ежемесячный платеж, но общая переплата вырастет.

Запишите цели по приоритетности: можно ли временно отказаться от тех, что оказались в конце списка? К ним всегда можно вернуться. Например, если увеличатся доходы или когда будет исполнена первая в списке цель.

Если все финансовые цели жизненно необходимы, то стоит рассмотреть кредитные инструменты. Но хорошо подумайте и посчитайте. Когда выплаты по кредиту составляют более 30% от дохода — это очень высокая кредитная нагрузка, опасная для выполнения финансового плана.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

В некоторых случаях кредитование, наоборот, может оказаться выгоднее самостоятельного накопления. Например, вы хотите через 2 года купить вещь, цены на которую растут очень быстро — на 20% в год. Если вам дают кредит под 15% на 2 года — будет дешевле взять займ у банка и приобрести вещь сейчас, чем 2 года копить на нее самостоятельно.

Жизнь — штука непредсказуемая. Непредвиденные расходы, развод, болезнь, экономический кризис — все эти неприятные события ставят ваше благополучие под угрозу. А вместе с ним расшатывают и финансовый план.

- Решите проблемы заранее. Продумайте, что может случиться и как эти события повлияют на ваши финансовые цели, каким образом вы можете снизить их негативное влияние.

- Если у вас нет финансовой подушки, ее формирование стоит включить в список приоритетных финансовых целей. Следует накопить не менее трех ежемесячных доходов и вложить их в консервативные финансовые инструменты. Например, поделить между депозитом в банке с возможностью частичного снятия и инвестициями в ОФЗ. Государственные облигации могут быть с разным сроком погашения и периодичностью выплаты процентов (купонов): сможете выбрать, подходящий вам в зависимости от того, когда хотите вернуть вложения.

- Стоит подумать о покупке программ страхования на разные типы риска и включить это в расходы.

- Если у вас есть неприбыльные активы (например, стагнирующий бизнес) — их можно продать, а вырученную сумму пустить в резервный фонд или на расходы по страхованию.

- прояснили все цели: общие и ежемесячные;

- проанализировали доходы и расходы и решили, как их оптимизировать;

- учли расходы на защиту от рисков;

- готовы откладывать средства на желанные цели.

Важно не держать все свои накопления в конверте/в сейфе/под подушкой. Там они будут просто лежать, а не работать — и постепенно обесцениваться из-за инфляции. Есть более привлекательные способы.

Инвестиции в них считаются низкорисковыми. Они дают практически 100% гарантии сохранности вашего капитала, плюс процент с дохода. К консервативным инвестициям относятся депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость, ETF.

Минус консервативного инвестирования — низкая доходность.

Если вы хотите приблизить достижение цели, а потенциальной доходности консервативных инструментов вам недостаточно, можно добавить в свой портфель агрессивные. При такой стратегии выше риски, но доходность, как правило, оказывается больше.

К подобным инструментам относятся акции, корпоративные облигации, инвестиции в стартапы, торговля валютой, фьючерсы и опционы, ПИФы.

Итак, финансовый план составлен, а все цели — достижимы. Но работа продолжается: после расчета и уточнения плана его необходимо успешно выполнить.

Как же это сделать? Используем современный вариант метода пяти конвертов. Вместо бумажных конвертов используем инвестиционные продукты.

Получив ежемесячный доход, сразу откладываем нужную сумму на финцели. И не в тумбочку, а в ранее подобранные финансовые инструменты, чтобы сразу же их оттуда не забрать.

Резервный фонд, то есть финансовая подушка, должен включать минимум 3 ваших ежемесячных дохода. Если в резерве пусто, откладывайте ежемесячно 1/12 от общей суммы подушки. Например, 25 000 рублей при зарплате 100 000 рублей в месяц. Так вы накопите резерв через 12 месяцев. Если ежемесячный взнос для вас большой, подумайте о его снижении, но помните: это приоритетная цель. Лучше отложить резерв на депозит и в ОФЗ со сроком погашения в несколько лет, чтобы не доставать его при первом желании.

Отложите деньги на ежегодные расходы (КАСКО, отпуск, сборы ребенка в школу и т.д.) — снова вносите на депозит 1/12 от нужной суммы каждый месяц.

Оставшиеся деньги отправьте в мотивационный фонд. Отсюда вы будете брать средства, чтобы награждать себя за то, что движетесь к цели: развлечениями, обновками, поездками на выходные и т. д. Маленькое поощрение каждый месяц или большое раз в полгода — выбирать вам.

При таком подходе увеличение благосостояние будет вполне комфортным, а в режиме суровой экономии не будет необходимости.

- Личный финансовый план необходим каждому человеку, независимо от его дохода.

- Финансовые цели должны быть разумны, четко сформулированы и достижимы.

- Целей можно достичь раньше, если увеличить доходы и сократить расходы.

- Финансовый план необходимо защитить с помощью страхования или создания резервного фонда.

- Накопления нужно вкладывать в финансовые инструменты в соответствии со своей инвестиционной стратегией.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Программы для домашней бухгалтерии – скачать бесплатно

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы. Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Опрос: Сколько вы зарабатываете в месяц?

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Планирование расходов и доходов в программе

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Экономия семейного бюджета – полезные советы, таблицы, программы

Принципы экономии семейного бюджета – сокращение расходов на продукты, одежду, коммунальные платежи, транспорт. Программы и таблицы для семейного бюджета.

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

Как жить без долгов? Эксперты однозначны в своих рекомендациях – начинать освобождение от статуса должника нужно с формирования личного финансового плана. Например, вы планируете отпуск, приобретение новой машины, квартиры, хотите обеспечить образование своих детей. Как избежать займов для достижения этих целей? Без плана тут не обойтись. Канал «Дружи с финансами» вместе с консультантом Проекта Минфина России по повышению уровня финансовой грамотности, экспертом Национального центра финансовой грамотности Людмилой Салиндер разобрался, как его составить.

Человек с самого детства привыкает к определённому укладу жизни: детский сад, школа, среднее/высшее образование, работа, свадьба, дети, ежегодный отпуск, образование/свадьба детей, пенсия, внуки. Значимые события часто сопровождаются расходами: большими или не очень. Но, если у предыдущих поколений была возможность получить бесплатно не только образование, но и квартиру, то сейчас об этом нужно заботиться самостоятельно.

Составить свой личный финансовый план не сложно. Для этого нужно следовать инструкции:

1. Определите свои цели. Они должны быть конкретные, измеримые, достижимые, актуальные. От целей будет зависеть, какой план вы составите.

2. Определите горизонт достижения целей. Цели бывают краткосрочные (до года), среднесрочные (от 1 до 3 лет) и долгосрочные (более 3 лет), соответственно, и финансовый план будет краткосрочным, среднесрочным или долгосрочным. Сроки достижения целей устанавливаем исходя из ваших финансовых возможностей. Например, отпуск в июле следующего года, авто Toyotaв 2023 году, пенсия в 65 лет.

3. Проанализируйте доходы и расходы и определите их дельту (разницу). Прежде всего сосредотачиваемся на доходах. Очень важно знать, что нам приносит доход (зарплата, проценты от вклада, премии, подработки, кэшбэки, дивиденды от ценных бумаг, доход от сдачи в аренду недвижимости и др.). Если окажется, что дохода недостаточно для достижения наших целей, то ищем пути его увеличения. Расходы считаем для того, чтобы знать, куда уходят деньги, рационально ли вы их тратите. Необходимо не только посчитать, но и проанализировать траты и заняться их оптимизацией.

Анализ позволит определить степень закредитованности человека/домохозяйства, а также определить, на какой стадии он находится:

— за чертой бедности (расходы превышают доходы – дельта отрицательная);

— бедность (доходы равны расходам – дельта нулевая);

— благополучие (доходы превышают расходы – дельта положительная).

При положительной дельте строить личный финансовый план легче всего. Но если ваши расходы равны или превышают доходы, именно план поможет быстрее выйти в плюс. Дельта помогает соотнести цели с реальными возможностями.

4. Выберите инструменты для инвестирования. От целей зависит выбор финансовых инструментов. Для краткосрочных и среднесрочных целей (создание подушки безопасности, отпуск, покупка авто) выбираем надежные инструменты (депозиты, облигации), для долгосрочных целей (покупка квартиры, образование детей, капитал на пенсию) можно присмотреться к более рискованным инструментам (акции, облигации, ПИФы/ETF). Главное помнить: чем выше доходность, тем выше риск. Прежде чем начать инвестировать, необходимо тщательно изучить тему инвестирования, пройти курсы повышения финансовой грамотности.

5. Не забывайте про корректировку личного финансового плана. Новые жизненные обстоятельства, рост доходов или расходов, изменение целей, появление новых обязательств – все это влияет на вашу жизнь. Поэтому план стоит регулярно пересматривать и менять.

Читайте также:

- Конспект и презентация число и цифра 3 1 класс школа россии

- Spotlight 9 illusions конспект урока

- Формы земной поверхности челябинской области конспект урока

- Конспект занятия по художественной литературе в средней группе на тему безопасность

- Конспект по финансовой грамотности 4 класс какие бывают потребности

Было у раджи три сына, но по законам рода только один мог стать

наследником. Старый раджа был сказочно богат и перед смертью задумался, кому

оставить своё богатство.

Раджа решил испытать сыновей. Он велел выкопать три самых ценных чайных

куста, дал каждому сыну по одному и отправил путешествовать.

Старший сын подумал: «Отец накопил огромное богатство и хочет,

чтобы дети его ни в чём не нуждались». Он взял самые нежные листочки и заварил

ароматный чай. Постепенно он использовал все чайные листья и домой вернулся

самым первым, с пустыми руками.

Средний сын подумал: «Отец всегда был бережлив и заботился о

завтрашнем дне». Он сделал себе чай из верхних листочков, а остальные как

следует просушил и сохранил про запас. Запаса чая хватило надолго, но однажды он

кончился. Домой средний сын тоже вернулся ни с чем.

Младший сын подумал: «Отец всю жизнь посвятил приумножению своего

богатства. Я посажу этот куст и начну выращивать чай. Но перед этим я возьму

несколько листьев и заварю чай на сегодня, чтобы были силы. А ещё несколько

листьев я высушу про запас, ведь я рискую, высадив куст». Так он и сделал. А

когда вернулся домой, сказал отцу: «Оставь богатство кому-то из старших

братьев. Мне не нужно. Я и сам смогу стать богатым».

Наверное, кто-то, послушав эту притчу, подумал: «Зачем мне это

надо? Строить планы на будущее — это не для меня. Ведь я слишком молод, чтобы

забивать голову всем этим. Моих доходов, хоть и маленьких, хватает на жизнь, а

что будет потом — поживём — увидим».

Однако вынуждены вас разочаровать. Многие люди точно так же не задумываются о

своём финансовом положении, пока не оказываются не только финансово, но

физически беспомощными. И осознают необходимость финансового планирования лишь

в преклонном возрасте, когда предпринять что-либо уже поздно.

Притча показывает нам, что планированием можно заниматься, даже не

имея большого состояния. Ведь раджа дал своим сыновьям лишь по маленькому

чайному кусту. Поэтому, независимо от вашего текущего дохода (это может быть и

тысяча рублей, и миллион), организацией личных финансов нужно заняться уже

сейчас.

Ведь грамотное ведение семейного бюджета даёт правдивое

представление о текущем положении собственных финансов. Проанализировав свои

расходы и доходы, а также активы и пассивы, вы можете понять, как лучше

распорядиться своими деньгами: на чём-то сэкономить, а на что-то, наоборот,

накопить деньги. Однако для достижения успеха в личных финансах недостаточно

сводить воедино расходы и доходы в течение месяца и знать размер своего

капитала. Нужно ещё подумать о защите от рисков, которые угрожают вашим

финансам.

Каким бы детальным ни был бюджет, вы всё равно не сможете

предусмотреть все возможные траты. И даже если вы оставите какую-то сумму на

непредвиденные расходы, её может не хватить. Жизнь постоянно преподносит

сюрпризы: то сломается мобильный телефон, то приходится срочно покупать новую

обувь, то нужно собрать деньги на школьное мероприятие. Всё это и многое другое

может сильно повлиять на ваш бюджет, увеличив расходы или уменьшив доходы.

Выход один: надо регулярно откладывать часть дохода, чтобы накопить достаточный

резерв на чёрный день, или использовать финансовые инструменты (кредитную

карту, страховку и так далее).

Но и этого мало для успешного управления личными финансами.

Большинство людей имеют лишь один источник дохода. У кого-то это зарплата, а у

кого-то прибыль от своего бизнеса. Если с этим источником что-то случится

(например, вас уволят, а бизнес разорится), то ваши доходы резко упадут. Чтобы

снизить зависимость от основного заработка, имеет смысл задуматься о дополнительных

источниках дохода. Дополнительный доход могут дать ваши собственные деньги,

если заставить их работать на вас. Регулярно инвестируя часть своего дохода в

прибыльные инструменты, можно накопить существенный капитал. И тогда доход от

ваших инвестиций даст неплохую прибавку к вашему бюджету. А со временем, когда

вы уже не сможете или не захотите работать, ваши накопления дадут возможность

не зависеть от государственной пенсии.

Оказывается, управлять своими личными финансами совсем непросто. Чтобы

делать это эффективно, нужно научиться составлять личный финансовый план

на нужный вам горизонт — на 1 год, 3 года, 5 лет, а в идеале — на всю жизнь.

План описывает финансовые цели, которые вы хотите достичь за

данный срок, и конкретные шаги, которые помогут вам в этом.

Как и при принятии любого решения, написание такого плана включает

три этапа:

· Определение

личных финансовых целей: например, купить через год горный велосипед стоимостью

не более 15 000 рублей.

· Подбор

альтернативных способов достижения целей: например, сэкономить на газированных

напитках, отказаться от покупки нового телефона, найти подработку летом,

использовать денежный подарок на день рождения, договориться с родителями о

награде за хорошую учёбу и так далее.

· Выбор

стратегии достижения целей: например, ежемесячно сберегать 500 рублей,

заработать 6000 рублей, а недостающую сумму попросить у родителей.

Самое сложное в составлении личного финансового плана — не просто

обдумать пути достижения какой-то конкретной цели, а согласовать разные цели

между собой и продумать, как вы распорядитесь своими доходами. Если потратить

все накопления на покупку велосипеда, то на другие цели денег может не хватить.

Такой анализ требует серьёзного отношения и тщательной проработки деталей. Для

этого недостаточно поразмышлять вслух и… забыть об этом через три дня.

Желательно записывать свои соображения. После многочисленных исправлений и

переписываний у вас должен получиться документ, который позволит вам достичь

своих жизненных целей.

Отправной точкой для составления плана является анализ своей

текущей финансовой ситуации. Его мы уже обсуждали в предыдущем разделе. Если вы

знаете свои активы и пассивы, размер и структуру своих доходов и расходов, вам

будет гораздо легче спланировать свои доходы и расходы на несколько лет вперёд.

Но даже с краткосрочными целями не так просто разобраться. А если

речь идёт о сроке в 5—10 лет, то это ещё сложнее. Как же разобраться во всём

многообразии долгосрочных целей и выбрать из них те, которые подходят именно

вам?

Для этого можно воспользоваться опытом, накопленным многими

поколениями людей. Все мы проходим через определённый жизненный цикл и решаем

похожие финансовые задачи. Жизнь человека можно условно разделить на четыре

периода в зависимости от того, как соотносятся уровни его доходов и

потребления, то есть расходов.

Типичные уровни доходов и расходов в течение жизни человека можно представить в

виде следующего графика.

Первый период: детство и юность. В

детстве нас полностью содержат родители или те люди, которые о нас заботятся.

Учась в старших классах школы, многие начинают подрабатывать. Однако этого

дохода не хватает для покрытия наших расходов, которые с возрастом становятся

выше. Разницу опять же покрывают родители. В этом периоде основная цель — выбор

профессии и получение знаний, необходимых для успешной карьеры.

Второй период: молодость. Окончив школу, мы начинаем вести

самостоятельную жизнь. Многие поступают в университет, другие идут работать, а

кто-то совмещает и то и другое. Со временем мы обзаводимся семьёй, появляются

дети. Наши доходы постепенно растут, но по-прежнему отстают от расходов. Именно

в этот период мы совершаем крупные траты на получение образования, поездки по

миру, воспитание детей, приобретение основных активов — личного транспорта,

жилья и многого другого. Личных доходов на это, как правило, не хватает, и

разрыв приходится финансировать либо за счёт родителей, либо занимая деньги у

друзей, либо используя банковские кредиты. В любом случае у нас возникают

определённые финансовые обязательства, которые рано или поздно придётся

выполнять.

Третий период: зрелость. Мы твёрдо стоим на ногах. Благодаря

приобретённому опыту и квалификации мы получаем высокий доход. Наше потребление

неуклонно растёт, и всё же уровень доходов позволяет делать сбережения. Именно

в этот период происходит наиболее активное накопление средств, которые в

будущем позволят профинансировать стратегические цели: оплату образования детей

и обеспечение личной пенсии.

Четвёртый период: старость. Мы перестаём

работать в полную силу, и наш доход существенно сокращается. Расходы тоже

падают, но в меньшей степени. Государственной и корпоративной пенсий, помощи от

детей и родственников вряд ли хватит для поддержания необходимого уровня

потребления. Единственный надёжный способ поддерживать достойный уровень жизни

— использовать собственные сбережения, сделанные в период зрелости.

Исходя из жизненного цикла человека можно выделить три основные группы личных

финансовых целей.

Первая группа целей — осуществление текущих трат на еду,

коммунальные услуги, транспорт и так далее. Тот, кто ограничивается этой группой

целей, живёт лишь сегодняшним днём, не задумываясь о дне завтрашнем.

Вторая группа целей — защита от наиболее важных рисков, которые

угрожают личному финансовому благополучию. Вы стремитесь быть готовым к

неожиданному падению доходов или вынужденному росту расходов. В этом могут

помочь наличие денежного резерва, страховые продукты и некоторые финансовые

инструменты (например, кредитная карта).

И наконец, третья группа целей — формирование накоплений, за счёт

которых можно совершать крупные покупки (машина, квартира) или осуществлять

важные расходы, растянутые во времени (на поддержку родителей, образование

детей, собственную пенсию). Для этого нужно делать сбережения и инвестировать

их в разные инструменты: недвижимость, собственный бизнес, ценные бумаги и так

далее.

Какие конкретные цели надо ставить перед собой? Готового ответа на

этот вопрос вам никто не даст. Вы должны сами его найти. Кому-то важно купить

последнюю модель мобильного телефона, кто-то поставит себе цель стать

миллионером, а кто-то захочет обеспечивать стабильный доход своей семье.

Понимание жизненного цикла личных финансов поможет вам определить то, что для

вас действительно важно. И не только сегодня, но и на перспективу, причём с

учётом потребностей ваших близких.

Начнём с простой ситуации, когда у вас есть лишь одна цель,

которая чётко сформулирована, имеет определённый горизонт и денежное выражение.

Допустим, вы хотите накопить через два года 100 000 рублей, чтобы оплатить

первый год обучения в выбранном вами вузе.

Как же достичь этой цели? Ведь родители дают совсем немного денег,

а больших сбережений у вас никогда не было. Если так будет продолжаться, то

никаких существенных накоплений у вас точно не появится.

Какие у вас есть альтернативы? Во-первых, можно сократить расходы, например на 500 рублей в месяц. Если складывать их в

копилку, то через год накопится 6 тысяч, а через 2 года — 12 000 рублей. Это не

такая уж маленькая сумма, но всё же гораздо меньше, чем нужно. Не говоря уже о

том, что от многих приятных вещей придётся отказаться.

Второй путь — увеличение доходов. Предположим, что вы сможете подрабатывать без

ущерба для учёбы в течение десяти месяцев в году. Дохода в 4000 рублей в месяц

вполне хватит для накопления 80 000 рублей в конце второго года.

Кажется, цель близка. Добавив к сэкономленным 12 000 рублей заработанные 80

тысяч, вы получите 92 000 рублей. Найти недостающие деньги поможет третий путь

— использование финансовых инструментов. Если вы будете размещать свои

сбережения на банковском депозите, то доход по депозиту может увеличить

накопления до желаемой суммы в 100 000 рублей.

И всё же подбор вариантов на этом не исчерпывается. Ведь если ваша

конечная цель — учёба в выбранном вами вузе, то поступление на платное

отделение за 100 000 рублей в год — не единственное решение. Например, можно

постараться поступить на бюджетное место, тогда учёба будет бесплатной. Правда,

для этого придётся много заниматься, чтобы хорошо сдать ЕГЭ или получить

призовое место на профильной олимпиаде.

Если целей много, то планировать становится сложнее. Например,

если вы захотите купить в ближайший год велосипед, то вам придётся отщипнуть

кругленькую сумму от своих накоплений. И тогда пострадает ваша первая цель.

Нужно выбирать, что для вас важнее — покататься пару лет на новеньком велосипеде

или поступить в хороший вуз.

Вариантов всегда много, и не надо стесняться выходить за рамки

привычных решений. Для этого нужно использовать максимум информации, которую вы

можете найти — например, советы друзей и близких, статьи и блоги в Интернете и

так далее. И не нужно бояться, что при анализе вариантов вы будете

пересматривать свои цели. Это абсолютно нормально. Ваши цели будут становиться

всё более реалистичными и близкими к тому, что вы действительно хотите и можете

себе позволить.

Финансовый план похож на

дорожную карту, на которой вы фиксируете текущее местоположение, выбираете

пункт назначения, анализируете разные пути к нему и выбираете наилучший путь с

учётом всех факторов. Ну а если вам что-то помешало, и вы сбились с пути, то

маршрут придётся скорректировать. Так и в личных финансах: никакой план не

рассчитан на то, чтобы оставаться не именным всё время. План лишь показывает

главное направление, в котором нужно продвигаться к выполнению своих целей. Как

сказал однажды президент США генерал Дуайт Эйзенхауэр, выигравший немало сражений во Второй

мировой войне, «план — ничто, планирование — всё».

Проверять выполнение плана

нужно не реже, чем один раз в месяц, вместе с анализом бюджета за прошлый

месяц. Сравнив фактический бюджет с запланированным, вы сможете понять, по

каким статьям потратили сверх плана, а на чём удалось сэкономить. Это поможет

вам скорректировать свои текущие цели и более точно спланировать свой бюджет на

следующий месяц. С учётом новой информации вы сможете ещё раз пересмотреть все

этапы составления личного финансового плана. Возможно, за прошедший месяц вы

изменили свои предпочтения и хотите исправить список целей. Может быть, вам

подсказали альтернативный способ решения проблемы. Или же вы узнали о новых

инструментах, которые войдут в вашу стратегию. План нужно постоянно

анализировать, проверять и совершенствовать, чтобы он оставался актуальным.

Личный финансовый план — это

навигатор, ведущий вас по выбранному пути к заданной цели. Как и любой сложный

инструмент, он требует правильного отношения и постоянной настройки. Конечно,

вначале без ошибок не обойтись. Но с каждым месяцем, по мере накопления опыта,

вам будет всё легче использовать свой финансовый план. Постепенно вы освоите

этот инструмент и увидите первые плоды: контроль за своими средствами и

выстраивание своих долгосрочных целей.

В конце нашего урока давайте

попробуем ответить на следующие вопросы.

1. Какие жизненные задачи помогает решать

личный финансовый план?

2. Как определить свои финансовые цели?

3. Как соотносятся доходы и расходы человека

в молодости, в зрелости и в старости?

4. Как подобрать альтернативные способы

достижения своих финансовых целей?

5. Что делать после составления личного

финансового плана?

«Урок финансовой грамотности»

Классный час

В 9 классе на тему

«Личная финансовая безопасность»

Учитель

Оганян Ирина Анатольевна

Цель:

— сформировать у учащихся представление о финансах простым и понятным языком;

— объяснить, что финансы это многогранное понятие, которое включает в себя и наличные деньги, и безналичные денежные ресурсы, и др. формы и инструменты денежных средств, а также — финансовые отношения, связанные с расчетами денежными средствами между субъектами рынка.

— обогатить словарный запас учащихся.

Задачи:

-

воспитывать экономическое сознание, экономическую культуру;

-

развитие интереса к экономическим знаниям через игру;

-

развитие умения применять знания в современной жизни.

Материалы и оборудование: Интернет, ноутбук, памятки, листы бумаги, ручки.

Ход классного часа:

Учитель:

Третий год 7,8 сентября по всей стране проходит Всероссийская акция «День финансовой грамотности в учебных заведениях», иногда называют эти дни Днями финансиста.

Рано или поздно любой человек, которому не все равно, что происходит с его деньгами сейчас, и что будет происходить с ними в ближайшем и далеком будущем, задается вопросом – как мне правильно обращаться с моими финансами?

Т.е. человек задумывается над тем, как повысить финансовую грамотность.

Термин finansia возник в XIII-XV вв. и переводится с латинского как наличные средства, доход. В торговых рядах Италии сначала обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

В самом упрощенном варианте определение финансов звучит так: финансы — это деньги. Но финансы — это не только наличные деньги, но и денежные средства на счетах в банках, и чеки, и аккредитивы, и др. финансовые инструменты.

Финансовая грамотность – понимание основных финансовых понятий и использование этой информации для принятия разумных решений, способствующих благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих финансовых инструментов, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте.

Учитель: Как называется наука изучающая финансовые вопросы?

Экономика — это наука, которая учит в нужном количестве производить и правильно распределять материальные и финансовые ресурсы.

Современный человек без экономических знаний не может считать себя подготовленным к жизни и работе. Экономические знания универсальны, они необходимы во всех сферах жизнедеятельности, а потому нужны не только специалистам.

Экономика учит, как использовать ресурсы, управлять предприятиями, планировать работу, вести бизнес, чтобы в итоге быть богатым. Быть богатым не стыдно, если ты честно заработал деньги своим умением, знаниями, трудом. Конечно, чтобы стать богатым, недостаточно изучать экономику надо научиться применять экономические знания на практике.

Посмотрим, знаете ли вы экономические термины:

-

Основной закон, в котором отражены экономические основы государства (конституция)

-

Финансовый документ с планом доходов и расходов (бюджет)

-

Стоимость товара, выраженная в деньгах (цена)

-

Финансовое учреждение для накопления денег (банк)

-

Обесценивание денег (инфляция)

-

Сфера обмена денег на товары и услуги, и товары и услуги на деньги (рынок)

-

Обмен товара на товар (бартер)

-

Всеобщий эквивалент, «товар товаров» (деньги)

В каких пословицах, крылатых выражениях, присказках, поговорках встречаются «деньги» или их заменители. Назвать не менее 3-х.

Ответ: деньги не пахнут, копейка рубль бережет, а может вам еще и ключ от квартиры, где деньги лежат.

Учитель:

Как правильно распоряжаться деньгами, один из самых важных вопросов в современной жизни. Уже сейчас, многие из нас хотели бы знать, как приумножить свое состояние. Копить или тратить — что поможет стать богаче и счастливее?

Сокровищница житейской мудрости богата поговорками, пословицами и афоризмами, которые говорят о пользе как накопления, так и траты денег:

«Лучше полезть в карман за словом, чем за деньгами» (В. Брынцалов),

«Деньги должны оборачиваться. Чем быстрее тратишь, тем быстрее получаешь» (П. Капица).

«Деньгами надо управлять, а не служить им» Сенека Луций Анней Младший. «Время и деньги большей частью взаимозаменяемы» Уинстон Черчилль

Есть люди, которые откладывают и копят деньги, чтобы они водились, потому, что «копейка рубль бережет». И есть те, которые придерживаются правила тратить, потому, что «деньги должны работать».

И у того, и у другого подхода к распоряжению деньгами есть свои плюсы и минусы.

Что лучше — копить или тратить?

Давайте попробуем разобраться. Каждую из этих моделей поведения можно назвать выгодной, если учесть следующие факторы:

1. Что дает накопление?

— накопление обеспечивает возможность остаться при деньгах в случае возникновения непредвиденной ситуации.

Например, в случае автомобильной аварии, поломки телевизора или иных неожиданных расходов вы всегда будете иметь в своем распоряжении нужную сумму денег;

— накопление дает возможность приобретать вещи или услуги, не прибегая к помощи займов и кредитов, — а значит, позволяет экономить значительную сумму денег, которая идет на выплату процентов по кредиту;

— накопление дает возможность делать значительные приобретения.

Если вы не в состоянии с месячной зарплаты купить новый телефон, то откладывание определенной суммы денег даст вам эту возможность;

— помимо финансовой, накопление обеспечивает психологическую защищенность, создает своеобразную «подушку безопасности».

Человек, который регулярно откладывает деньги, не беспокоится о том, удастся ли протянуть до следующей зарплаты, как выжить в случае увольнения или других непредвидимых ситуациях

2. Что дает свободное распоряжение деньгами?

— подход к деньгам «сколько есть, столько и трачу» дает возможность регулярно чувствовать «вкус жизни», ощущать праздник, не чувствовать себя ущемленным и вынужденным откладывать;

— свободное распоряжение деньгами создает определенный психологический настрой — «у меня все хорошо, у меня есть деньги, и я могу их тратить».

Человек, который излучает позитивный настрой, получает в ответ позитив.

— свободное обращение с деньгами позволяет деньгам «работать» и притягивать другие деньги.

Что же подходит именно вам?

Иногда стоит просто выбрать золотую середину, уравновесить потребность тратить и желание обезопасить себя.

Вы пока не работаете, но родители Вам дают карманные деньги дарят на день рождения, я предлагаю вам прочитать 13 советов управления деньгами для ребенка.

13 советов управления деньгами для ребенка:

-

1. Старайтесь планировать бюджет и следовать ему.

-

2. Будьте аккуратными в трате денег, старайтесь не растратиться.

-

3. Запомните, что финансовая грамотность играет огромную роль в вашем будущем и вашей независимости.

-

4. Учитесь отличать «потребности» от «желаний». Первые, обычно, менее затратные, чем желания.

-

5. Попросите открыть банковский счет на ваше имя и можете регулярно вкладывать на него деньги вместо копилки.

-

6. Если у вас есть желание приобрести дорогую вещь, которая вам не по карману, найди более дешевую альтернативу. Это тоже отличное решение и, к тому-же, за меньшие деньги.

-

7. Заведите копилку и вносите в нее сдачу от своих покупок. Так вы сможете накопить сбережения.

-

8.Купите игру Монополия (кроме того, есть очень хорошая интернет – игра «CASHFLOW») и регулярно играйте в неё, это будет весело и научит вас понимать всю ценность денег.

-

9. Когда вы идете за покупками, то старайтесь выбрать те товары, в которых нуждаетесь. Если выберете сразу несколько товаров с одинаковыми функциями, то научитесь сравнивать цены и делать грамотный выбор.

-

10. Старайтесь не «брать взаймы». Нехорошо быть в зависимости от кого-либо, взяв чужие деньги. Удержитесь и от желания жить в кредит.

-

11. Учитесь вести запись и учет всех своих покупок в специальном блокноте. Заведите лист доходов и расходов.

-

12. Старайтесь тратить деньги с умом. Родители зарабатывают деньги своим трудом.

-

13.Что такое регулярные платежи? (коммунальные услуги, телефон, интернет и т.д.) Узнайте, какое количество денег расходуется ежемесячно.

Известный продюсер Джон Старк считает, что 97% успеха зависит еще от одного качества – УМЕНИЯ РАБОТАТЬ НАД СОБОЙ!

Представляю книгу Натальи Смирновой «Финансовая грамотность для детей и подростков»

В первой части книги подробно рассмотрены вопросы о том, что такое деньги, об источниках доходов и расходов, о том как накопить на желаемую вещь, зачем и когда следует брать деньги в долг, а когда стоит обойтись собственными силами.

Вторая часть книги рассказывает об источниках и способах накопления денег, о взаимоотношениях банка и клиента, как обезопасить себя от финансовых рисков, и как составить свой финансовый план.

Одним словом, если Вы хотите, вырасти богатым человеком и войти в ряды известных миллионеров, то читайте эту книгу! Ведь фундамент далекого финансового будущего закладывается уже сегодня. Не упустите этот момент

Желаю каждому из вас стать успешным человеком.

Игра «Экономические загадки»

А сейчас я предлагаю вам игру: логические загадки на тему финансовой грамотности.

По желанию 5 человек

Заключительный этап

Подведение итогов, объявление победителей.

Экономическая задачка

Вырастили зайцы две грядки моркови — всего 50 кг. Одну грядку они сами обрабатывали, а на другой у них Барсук трудился и за свою работу 100 рублей попросил. Да еще на семена и удобрения было потрачено 25 рублей. Половину моркови зайцы себе оставили, в кладовку положили. А остальное решили продать, только вот не знают, по какой цене им торговать, чтоб в убытке не оказаться. Помоги им!

Ответ: затраты – 125 рублей, на продажу 25 кг, следовательно, себестоимость 5 рублей за кг, надо продавать выше этой цены.

Классный час

на тему:

» Что значит финансовая грамотность»

Цель:

— сформировать у учащихся представление о финансах простым и понятным языком;

— объяснить, что финансы это многогранное понятие, которое включает в себя и наличные деньги, и безналичные денежные ресурсы, и др. формы и инструменты денежных средств, а также — финансовые отношения, связанные с расчетами денежными средствами между субъектами рынка.

Ход классного часа:

Классный руководитель:

Рано или поздно любой человек, которому не все равно, что происходит с его деньгами сейчас, и что будет происходить с ними в ближайшем и далеком будущем, задается тривиальным вопросом – как мне правильно обращаться с моими финансами?

Т. е. человек задумывается над тем, как повысить финансовую грамотность.

Этот термин finansia возник в XIII-XV вв. переводится с латинского как наличные средства, доход. В торговых рядах Италии и сначала обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

В самом упрощенном варианте определение финансов звучит так: финансы — это деньги. Но это слишком простое, примитивное определение финансов. Ведь финансы — это не только наличные деньги, и денежные средства на счетах в банках, и чеки, и аккредитивы, и др. финансовые инструменты.

Финансовая грамотность – понимание основных финансовых понятий и использование этой информации для принятия разумных решений, способствующих благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих финансовых инструментов, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте.

Как правильно распоряжаться деньгами, является одним из самых важных вопросов в современной жизни. Уже сейчас, многие из нас хотели бы знать, как приумножить свое состояние. Копить или тратить — что поможет стать богаче и счастливее?

Сокровищница житейской мудрости богата поговорками, пословицами и афоризмами, которые говорят о пользе как накопления, так и траты денег: «Лучше полезть в карман за словом, чем за деньгами» (В. Брынцалов), «Деньги должны оборачиваться. Чем быстрее тратишь, тем быстрее получаешь» (П. Капица). «Деньгами надо управлять, а не служить им»

Сенека Луций Анней Младший. «Время и деньги большей частью взаимозаменяемы» Уинстон Черчилль

Есть люди, которые откладывают и копят деньги, чтобы они водились, потому, что «копейка рубль бережет». И есть те, которые придерживаются правила тратить, потому, что «деньги должны работать».

И у того, и у другого подхода к распоряжению деньгами есть свои плюсы и минусы.

Что лучше — копить или тратить?

Давайте попробуем разобраться, каждую из этих моделей поведения можно назвать выгодной, если учесть следующие факторы:

1. Что дает накопление?

— накопление обеспечивает возможность остаться при деньгах в случае возникновения непредвиденной ситуации.

Например, в случае автомобильной аварии, поломки телевизора или иных неожиданных расходов вы всегда будете иметь в своем распоряжении нужную сумму денег;