Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

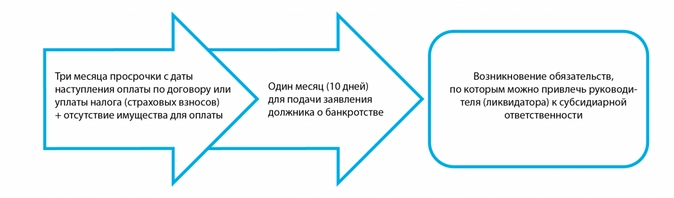

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Руководитель организации во многом похож на капитана корабля. Ответственность директора предприятия, пока он находится у штурвала, распространяется на все сферы бизнеса. А нередко первое лицо компании подвергается наказанию и после ухода с поста. Рассмотрим, за что в 2021 году генеральный директор ООО несет ответственность и как он может защититься от возможных санкций.

Виды ответственности руководителя

Персональная ответственность руководителя предприятия может быть разделена на «внутреннюю» и «внешнюю».

Перед самой организацией (т.е. фактически — перед собственниками) руководитель отвечает за убытки, полученные по его вине.

Кроме того, гендиректор может нести следующие виды внешней ответственности:

-

Субсидиарную перед кредиторами за долги учреждения.

-

Административную за различные правонарушения, связанные с ведением бизнеса.

-

Уголовную, если допущенные нарушения подпадают под квалификацию УК РФ.

Какую ответственность несет директор ООО перед организацией?

Руководитель компании отвечает перед ней как в рамках трудовых отношений, так и в соответствии с общими правилами гражданского законодательства.

В статье 277 ТК РФ говорится о полной материальной ответственности руководителя организации. Даже если в трудовом договоре с руководителем материальная ответственность не упоминается, она все равно будет применяться в силу закона.

Однако трудовое законодательство разрешает взыскивать с сотрудников только прямой ущерб. Упущенная выгода взысканию не подлежит, и для руководителя организации закон не делает исключений (ст. 238 ТК РФ).

Но директор несет перед организацией еще и финансовую ответственность по гражданскому законодательству (ст. 53.1 ГК РФ). Следовательно, общество имеет возможность взыскать с него и упущенную выгоду (ст. 15 ГК РФ). Для этого нужно подать отдельный иск и доказать недобросовестность или неразумность действий руководителя.

Субсидиарная ответственность перед кредиторами

С директора могут взыскать долги компании, если ее собственного имущества для этого недостаточно.

Классической ситуацией является банкротство. Статья 61.10 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» определяет руководителя, как одного из ключевых контролирующих должника лиц (КДЛ). Если в суде будет доказано, что КДЛ действовало недобросовестно, то все непогашенные долги компании подлежат взысканию с него (п. 11 ст. 61.11 закона № 127-ФЗ).

Личная ответственность директора ООО в данном случае ничем не ограничена. Например, в республике Татарстан суд постановил взыскать с бывшего директора задолженность в сумме 201 млн руб. (определение от 14.08.2017 по делу № А65-1147/2014).

Иногда собственники пытаются уклониться от исполнения обязательств перед кредиторами. Для этого они увольняют персонал предприятия-должника, выводят активы и прекращают деятельность. Через год после этого регистрирующий орган может ликвидировать компанию, а бизнесмены берутся за учредение новой. Между тем у кредиторов все равно остается право взыскать долги с ответственных лиц. В первую очередь к таким лицам относятся владельцы бизнеса и руководитель (п. 3.1 ст. 3 закона от 08.02.1998 № 14-ФЗ «Об ООО»).

Если компания работает и не имеет признаков банкротства, то прямых оснований для взыскания ее долгов с руководителя или собственников законодательство не содержит.

Привлечь руководителя организации к субсидиарной ответственности в подобных случаях чаще всего пытаются налоговики. Но Конституционный суд РФ в своем постановлении от 08.12.2017 № 39-П ограничил возможности чиновников по предъявлению финансовых претензий к руководителям работающих компаний.

Ограничение ответственности директора и учредителя

КС РФ определил, что такие претензии возможны, только если будет доказано, что работа организации служит прикрытием для недобросовестной деятельности руководителя (он же – КДЛ). Кроме того, суд запретил взыскивать с физических лиц налоговые штрафы, предъявленные компании.

Административная и уголовная ответственность директора

Оба этих вида не случайно объединены в один раздел. Часто речь идет об одних и тех же нарушениях, а применяемая ответственность зависит от масштаба противоправных действий и наличия отягчающих обстоятельств.

Работа без регистрации при небольших оборотах наказывается штрафом в сумме до 2 тыс. руб. (п. 1 ст. 14.1 КоАП РФ). Если же доход превысил 2,25 млн. руб., то такая деятельность уже квалифицируется, как незаконное предпринимательство (ст. 171 УК РФ). В этом случае руководитель организации может быть оштрафован на сумму до 500 тыс. руб. или лишен свободы на срок до 5 лет.

За небольшие налоговые нарушения ген. директор организации может быть в худшем случае оштрафован на сумму до 20 тыс. руб. или дисквалифицирован на срок до 2 лет (п. 2 ст. 15.11 КоАП РФ). Уголовная ответственность применяется, если сумма недоимки превысила 5 млн руб. за три года или 15 млн руб. единовременно (ст. 199 и 199.1 УК РФ). В этом случае сумма штрафа может достигнуть 500 тыс. руб., срок дисквалификации – 3 лет, а лишение свободы — 6 лет.

Выше рассказывалось о взыскании с руководителя организации долгов при банкротстве. Но если убытки кредиторов превысили 2,25 млн. руб., то к руководителю могут быть применены и уголовные санкции (ст. 195, 196, 197 УК РФ). Эти статьи УК РФ предусматривают штраф до 500 тыс. руб. или лишение свободы на срок до 6 лет.

За незначительные нарушения трудового права в большинстве случаев руководителю грозит административная ответственность. Например, за просрочку по зарплате на несколько дней штраф составляет до 20 тыс. руб. (п. 6 ст. 5.27 КоАП). Но если зарплата не выплачивается более двух месяцев полностью или более трех месяцев – частично, то нарушение уже квалифицируется по ст. 145.1 УК РФ. Санкции по ней предусмотрены в виде штрафа в сумме до 500 тыс. руб., лишения свободы на срок до 5 лет и дисквалификации на тот же срок.

Ответственность руководителя за невыплату заработной платы

Как привлечь директора к ответственности?

Все перечисленные выше санкции применяются на основании решения контролирующих органов или суда. Исключением является возмещение ущерба в рамках трудовых отношений в размере, не превышающем среднемесячного заработка (ст. 248 ТК РФ). Причиной нарушений нередко могут быть действия иных лиц, имеющих свои зоны ответственности в управлении компанией. Однако чаще всего это не освобождает директора от наказания.

Например, расчет налогов относится к сфере ответственности главного бухгалтера. Но и за эти нарушения все равно обычно наказывают руководителя. Кроме директора, под ударом часто оказываются и собственники бизнеса. Ведь именно они определяют политику компании и дают ген директору указания по стратегическим вопросам.

Например, при банкротстве директор может избежать ответственности, если докажет, что исполнял обязанности номинально и даст информацию о фактических контролирующих лицах (п. 9 ст. 61.11 закона № 127-ФЗ).

Срок давности для применения санкций к руководителю

Срок давности ответственности руководителя зависит от того, на основании какого раздела законодательства она применяется.

Привлечение директора к ответственности за убытки в рамках трудовых отношений возможно в течение года после выявления ущерба (ст. 392 ТК РФ). Для гражданско-правовой ответственности в общем случае применяется трехлетний срок исковой давности (ст. 196 ГК РФ). Заявление о привлечении к субсидиарной ответственности при банкротстве может быть подано в течение 10 лет после нарушения (ст. 61.14 закона № 127-ФЗ).

Срок давности по административным делам установлен ст. 4.5 КоАП РФ и зависит от категории правонарушения. Среди рассмотренных нарушений максимальный срок давности (2 года) установлен по ст. 15.11 КоАП РФ за искажение данных бухучета. По уголовным делам период зависит от тяжести преступления, определяемого максимальным сроком лишения свободы (ст. 78 УК РФ). Если он превышает 5 лет, то преступление считается тяжким и срок давности по нему составляет 10 лет.

Как руководителю и собственникам обезопасить себя

Итак, персональная ответственность руководителя предусмотрена гражданским, трудовым, административным и уголовным законодательством. Санкции могут быть весьма серьезными, а срок давности в отдельных случаях —достигать 10 лет.

Своевременно заметить и решить возникающие у компании трудности поможет грамотная организация системы учета. Если у вас уже появились проблемы — мы знаем, как справиться с ними. На встрече с нашими экспертами вы можете узнать, например, как мы оспорили штрафные санкции, как разблокировали счета клиента на 120 млн рублей, а еще — как помогаем при выездных налоговых проверках.

Вывод

Руководитель компании по умолчанию отвечает за все нарушения в ее деятельности. Наказание может меняться от небольших административных штрафов до уголовного преследования и взыскания многомиллионных долгов. Своевременно заметить угрозы и предотвратить возможные последствия поможет правильная организация учета.

Обязательства

руководства

Высшее руководство

обеспечивает наличие свидетельств

принятия обязательств по разработке и

внедрению системы менеджмента качества,

а также постоянному

улучшению ее результативности посредством:

а) доведения до

сведения организации важности выполнения

требований потребителей, а также

законодательных и обязательных

требований;

б) разработки

политики в области качества;

в) обеспечения

разработки целей в области качества;

г) проведения

анализа со стороны руководства;

д) обеспечения

необходимыми ресурсами.

Ориентация на

потребителя.

Высшее руководство

обеспечивает определение и выполнение

требований потребителей для повышения

их удовлетворенности.

Политика в области

качества.

Политика в области

качества:

• Соответствует

направлениям развития организации и

ее целям

• Включает

обязательства соответствующие требованиям

и постоянным повышениям результативности

СМК

• Создает основу

для целей в области качества и их анализа

• Доведена до

сотрудников и понятна им

• Анализируется

на постоянную пригодность

Также политика в

области качества разрабатывается на

основе 8 принципов менеджмента качества

(основа ISO 9000):

· роль руководства;

· процессный

подход;

· ориентация на

потребителя;

·

системный подход к управлению;

· вовлечение

сотрудников;

·

метод принятия решений, основанный на

фактах;

·

взаимовыгодные отношения с поставщиками;

· постоянное

улучшение.

Основной

целью Политики предприятия в области

качества является выпуск и поставка

конкурентоспособной продукции, наиболее

полно удовлетворяющей ожидания

потребителей и отвечающей самым высоким

отечественным и международным требованиям

по качеству.

Руководство

предприятия берет на себя всю полноту

ответственности за реализацию Политики

в области качества, намерено последовательно

проводить ее в жизнь и призывает к

активному участию в этой работе всех

сотрудников предприятия, путём повышения

заработной платы, стимулирования

сотрудников к качественному выполнению

работы и создания доброжелательной

рабочей атмосферы, заинтересованного

участия в развитии компании.

Планирование

Цели в области

качества

Цели в области

качества нашей организации являются:

· измеримыми и

согласуемыми с политикой в области

качества;

· реальными;

· достижимыми;

· установленными

в соответствующих подразделениях

организации;

· понятными.

Планирование,

создание и развитие СМК

Высшее руководство

организации занимается:

· планированием,

созданием, развитием и улучшением СМК:

· план разработки

и внедрения СМК;

· ежегодный план

улучшения СМК.

· сохранностью

целостности СМК при планировании и

внедрении изменений:

· структура;

· процессы;

· документация.

Ответственность,

полномочия и обмен информацией

Ответственность

и полномочия

Генеральный

директор несет ответственность за:

— утверждение

отчета по результатам анализа и оценки

результативности СМК;

— утверждение плана

мероприятий по совершенствованию СМК.

Представитель

руководства по качеству несет

ответственность за:

— организацию

работы по проведению анализа СМК со

стороны руководства;

— исполнение плана

мероприятий по совершенствованию СМК.

ОРСУ несет

ответственность за:

— качество и

своевременность подготовки отчета по

результатам анализа и оценки

результативности СМК, достоверность

предоставляемых данных;

— подготовку проекта

плана мероприятий по совершенствованию

системы менеджмента качества.

ПУЭДиК несет

ответственность за:

— подготовку проекта

приказа о проведении анализа со стороны

руководства;

— контроль выполнения

плана мероприятий.

Группа делопроизводства

и контроля исполнения несет ответственность

за:

— ведение протоколов

совещаний по качеству.

Ответственность

за подготовку разделов в отчет для

анализа СМК со стороны руководства

определяется приказом о подготовке

анализа СМК.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

17.02.201676.29 Кб282.doc

- #

- #

- #

- #

- #

ISO 9001:2015 (ГОСТ Р ИСО 9001-2015). Пункт 5.1 «Лидерство и приверженность», подпункт 5.1.1 «Общие положения». Сущность требований и их реализация в СМК

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: а) принятия ответственности за результативность системы менеджмента качества; |

Высшее руководство должно принимать ответственность за результативность системы менеджмента качества (далее СМК), что отражается в должностных инструкциях представителей руководства организации. Высшее руководство организации несет ответственность за реализацию политики и достижение целей в области качества, за выполнение показателей результативности процессов СМК, за обеспечение качества продукции и(или) услуг, за постоянное повышение удовлетворенности заказчиков.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: b) обеспечения разработки политики и целей в области качества, которые согласуются с условиями среды организации и ее стратегическим направлением; |

Основываясь на стратегии развития организации (см. пункт 4.1 стандарта и нашу статью на данную тему – Читать…), высшим руководством должны быть введены в действие и поддерживаться процедуры по управлению политикой и целями в области качества. Такие процедуры могут быть изложены, например, в стандарте организации «Управление документацией». В соответствии с данными процедурами высшее руководство должно обеспечивать необходимые временные ресурсы тем должностным лицам, которые задействованы в разработке, согласовании, мониторинге, актуализации политики и целей в области качества. В действующей версии стандарта ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) отсутствует требование о документировании процедур по управлению документацией. Тем не менее, мы рекомендуем такие процедуры документировать для обеспечения результативного функционирования СМК. Организациям, которые имели СМК по предыдущей версии стандарта ИСО 9001:2008, рекомендуется не отменять документированную процедуру по управлению документацией, а доработать ее, при необходимости, с учетом требований пункта 7.5 ГОСТ Р ИСО 9001-2015 (ISO 9001:2015).

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: c) обеспечения интеграции требований системы менеджмента качества в бизнес-процессы организации; Примечание – Слово «бизнес» в настоящем стандарте следует понимать в широком смысле, как отображение видов деятельности, которые являются ключевыми для целей существования организации, независимо от того, является ли она государственной, частной, ставит ли она своей целью получение прибыли или нет. |

В организации действуют бизнес-процессы, в которых необходимо реализовывать требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015), относящиеся к процессам. В первую очередь сюда относятся требования пунктов 4.4. и 6.1, связанные с управлением процессами и управления рисками, соответственно. Высшим руководством организации должен быть введен в действие комплект документов СМК (стандарты организации, карты процессов, регламенты, положения, инструкции, правила, руководства и т.п.), определяющих выполнение требований ГОСТ Р ИСО 9001 (ISO 9001) в процессах СМК.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: d) содействия применению процессного подхода и риск-ориентированного мышления; |

Высшее руководство организации, управляя деятельностью организации, постоянно поддерживает процессный подход посредством планирования показателей результативности процессов СМК, оценки результативности и анализа процессов, разработки и реализации мероприятий по улучшению процессов.

Риск-ориентированное мышление позволяет организации определять факторы, которые могут привести к отклонению от запланированных результатов процессов и СМК организации, а также использовать предупреждающие средства управления для минимизации негативных последствий и максимального использования возникающих возможностей.

Высшее руководство организации может применять для этого следующие средства: собрания, совещания, планерки, рабочие встречи. Результаты управленческой деятельности высшего руководства организации отражаются в протоколах совещаний, приказах, распоряжениях.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: e) обеспечения доступности ресурсов, необходимых для системы менеджмента качества; |

Очень важно для обеспечения результативного функционирования СМК сделать доступными необходимые ресурсы (человеческие, технические, информационные, финансовые). Каждый работник на своем рабочем месте должен иметь все ресурсы, необходимые ему для выполнения своих должностных обязанностей (технологическое оборудование, компьютерную технику, программное обеспечение, инструмент, средства индивидуальной защиты и другое). В организации должны быть разработаны (не обязательно документированы) процедуры определения, обеспечения и поддержания ресурсов. При необходимости, такие процедуры могут быть документированы во внутренней документации СМК (стандарты организации, карты процессов, регламенты, положения, инструкции, правила, руководства и т.п.).

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: f) распространения в организации понимания важности результативного менеджмента качества и соответствия требованиям системы менеджмента качества; |

Высшее руководство должно распространять в организации понимание важности результативного менеджмента качества и соответствия требованиям СМК (проведение собраний, совещаний и инструктажей, издание приказов и распоряжений, рабочие встречи, информационные стенды, электронная почта, др.). Необходимо разъяснять работникам организации важность:

- выполнения требований всех заинтересованных сторон, включая внешних и внутренних потребителей;

- достижения поставленных целей;

- выполнения показателей процессов;

- соблюдения всех требований внутренней и внешней документации СМК;

- выполнения личных задач работников.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: g) обеспечения достижения системой менеджмента качества намеченных результатов; |

Высшее руководство должно обеспечивать достижение стратегических целей организации, реализацию политики в области качества, достижение целей в области качества, выполнение показателей результативности процессов, выполнение планов мероприятий по достижению целей и повышению качества продукции и услуг (с учетом мер воздействия на риски). Для этого высшее руководство должно поддержать все элементы СМК в соответствии с требованиями ГОСТ Р ИСО 9001-2015 (ISO 9001-2015), внутренней и внешней документации, применимой к деятельности организации.

Оценку результативности СМК можно проводить путем сравнения запланированных и фактических результатов посредством:

- проведения внутренних аудитов СМК;

- проведения анализа СМК и процессов;

- проведения анализа итогов деятельности организации.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: h) вовлечения, руководства и оказания поддержки участия работников в обеспечении результативности системы менеджмента качества; |

Важным фактором обеспечения результативности СМК является повышение трудовой активности персонала организации. Высшее руководство должно создавать благоприятные условия для максимальной реализации личного трудового потенциала каждого работника. В организации могут быть использованы такие механизмы, как:

- моральное и(или) материальное стимулирование работников, вносящих весомый вклад в достижение целей, выполнение показателей результативности процессов, выполнение планов мероприятий и др.;

- проведение Дней качества, на которых рассматриваются, в том числе, предложения работников по совершенствованию СМК и ее процессов

- проведение конкурсов на лучшего работника по профессиям или специальностям;

- участие в конференциях, семинарах;

- обучение и самоподготовка;

- работа с предложениями сотрудников по улучшению работы;

- проведение собраний и совещаний.

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: i) поддержки улучшения; |

Высшее руководство должно создавать в организации атмосферу одержимости качеством и всячески поддерживать любые улучшения, связанные с СМК. Одним из основных средств для поддержки улучшения может быть выделение ресурсов на улучшение, включая ресурсы на моральное и материальное поощрение сотрудников за улучшения, на развитие организации (приобретение нового оборудования и инструмента, благоустройство помещений, повышение квалификации работников и др.).

|

Требования ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) |

|

Высшее руководство должно демонстрировать свое лидерство и приверженность в отношении системы менеджмента качества посредством: j) поддержки других соответствующих руководителей в демонстрации ими лидерства в сфере их ответственности; |

Основываясь на принципе менеджмента качества «Лидерство», высшее руководство организации должно поддерживать руководителей всех уровней, демонстрирующих приверженность в отношении СМК. Для этого используются такие методы, как: моральное и материальное поощрение, пропаганда положительных качеств отдельных руководителей, распространение положительного опыта, др. с максимальным применением всех средств внутреннего обмена информацией (собрания, совещания, электронная почта, информационные стенды, др.).

Специализированный консалтинговый центр «Систус Консалт» (СКЦ «Систус Консалт») при выполнении проектов: «Разработка СМК по ISO 9001 (Разработка СМК по ИСО 9001)» и «Внедрение СМК по ИСО 9001 (Внедрение СМК по ИСО 9001)» реализует в системах качества выполнение требований пункта 5.1, подпункта 5.1.1 стандарта ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) применительно к специфике деятельности и системе управления конкретной организации.

СКЦ «Систус Консалт» оказывает услуги организациям с любым профилем деятельности по разработке и внедрению СМК в соответствии с требованиями ISO 9001:2015 (ГОСТ Р ИСО 9001-2015). Обращайтесь в наш Центр и Вы получите высококвалифицированную консультационную помощь в создании «работающей» СМК, что позволит Вашей Компании улучшить качество продукции (услуг), повысить удовлетворенность потребителей, результативность и эффективность бизнеса.

Методический отдел СКЦ «Систус Консалт»

При использовании материала ссылка на сайт www.sistus-iso.ru обязательна.