Аудит критического проекта

Аудит проекта — что это?

Что такое аудит проекта и его процессов управления?

Проведение аудита часто происходит тогда, когда у Заказчика нет четкого представления о положении дел в критически важном проекте. Например, ИТ-внедрение сложной системы биллинга было рассчитано на 2 года. Однако, по завершению 14 месяцев, команда проекта затрудняется ответить, сколько еще времени нужно для завершения работ. Сколько времени еще нужно для завершения проекта — непонятно.

Другой пример. Компанию, которая разрабатывает сложные технологические устройства, хочет приобрести инвестор. В компании уже выполняется контракт, «завалить» который означает поставить под сомнение всю репутацию её менеджмента. В таком случае запрашивается независимая экспертиза (аудит) проекта и его процессов.

Аудит проекта — это независимая оценка состояния проекта всех параметров проекта. Аудит проводится на соответствие авторитетному стандарту управления проектами. Иногда проводится сравнение с несколькими стандартами, чтобы показать все тонкости сложившегося процесса.

Аудит процессов управления — это проверка, как команда проекта (Руководитель, Заказчик, участники) выполняют свою роль в проекте. Аудит должен выявить, насколько эффективно организованы все процессы управления (инициация, планирование, контроль, мониторинг). Если появляются несоответствия, то аудитор дает рекомендации.

В целом аудит проекта проводят в следующих случаях:

- Проект критически важен для организации и нужно повысить вероятность его успешного завершения.

- Происходит передача проекта от одной команды другой и требуется знать фактическое состояние проекта.

- Проведение регулярного аудита является требованием Спонсора проекта и одним из условий финансирования.

Пример листа аудита в соответствии с требованиями стандарта PMBoK.

Аудит команды проекта

Часто у клиентов возникает необходимость оценить компетенции сотрудников, которые активно вовлечены в реализацию проектов. Это как правило руководители проектов, перспективные менеджеры, начальники отделов и управлений.

Аудит команды — независимая оценка управленческих компетенций каждого сотрудника. В результате по каждому сотруднику формируется карта компетенций с рекомендациями по личностному развитию.

Сложность в проведении такого вида аудита — необходимость деликатно и объективно оценить лучшие стороны каждого человека, сформировать ему индивидуальные программы обучения.

Лист аудитора (пример).

Какие стандарты мы используем?

- PMBoK

- Prince2

- Scrum

- ГОСТы

- методологию самого заказчика.

Диаграмма оценки процессов в соответствии со стандартом PMBoK

Аудитор почти никогда не высказывает свое субъективное мнение. Только если об этом его попросит сам заказчик.

Аудитор почти никогда не высказывает свое субъективное мнение. Только если об этом его попросит сам заказчик.

Как проводится аудит?

В целом процесс аудита можно разделить на 3 этапа:

- Подготовка к аудиту

- Проведение аудита

- Выработка рекомендаций

Пример методики проведения аудита процессов компании

Процесс подготовки достаточно стандартный. Проводятся встречи с заказчиком, выясняются причины и цели проведения экспертизы, документируются ожидания. Важной частью в подготовке является знакомство с персоналом и установление доброжелательных взаимоотношений. Результат подготовки — это согласованный план аудита, который включает в себя:

- список опрашиваемых лиц;

- список запрашиваемых документов;

- даты проведения встреч;

- и пр.

Проведение аудита проводится по согласованному плану аудита. На практике аудит проводится за 2-3 недели. Каждое интервью документируется. Документы, переданные аудитору, также изучаются и обсуждаются. Если аудиторов двое и больше, то время на оценку можно сократить. В ходе аудита мы задаем множество вопросов, цель которых — понять, как именно сотрудник выполняет свои функции, насколько эффективен этот процесс. Наиболее важные шаги проверяются и перепроверяются, чтобы быть полностью уверенным в своих выводах.

Выработка рекомендаций — заключительный этап в нашей работе. Все результаты проведенных интервью сводятся в единый документ, каждому сотруднику делается персональная оценка. Для всех найденных недостатков формируются предложения по улучшению ситуации. Сотрудникам предлагается индивидуальный план обучения и развития.

В результате аудита Заказчик получает:

- Независимое заключение о ходе проекта (содержание, сроки, стоимость)

- Оценку процессов управления проектами и план мероприятий по устранению несоответствий

- Анализ рисков проекта

По запросу Заказчика заключение может содержать:

- Персональную оценку руководителю и команде проекта

- Оценку удовлетворенности Заказчика ходом проекта

Преимущества аудита

Аудит позволяет:

- Знать реальное положение дел в проекте.

- Получить возможность предвидеть проблемы до их появления.

- Получить независимое экспертное мнение о состоянии проекта.

- Оценить реальный бюджет проекта.

- Вскрыть сильные и слабые стороны в управлении проекта.

- Получить эталон процессов управления проектом.

Рекомендации Заказчику

- решите, какую задачу вы ставите перед аудиторами. Мы можем провести аудит процессов управления всеми проектами, конкретного проекта, аудит работы сотрудника или группы лиц. Только вы должны понять, что именно должны изучить эксперты.

- получите поддержку коллектива на проведение аудита. Это очень важный психологический нюанс. Чтобы результаты аудита были достоверными и неискаженными, все сотрудники без исключения должны помогать, а не мешать работе экспертов. Мы в своей практике раскручивали очень путанные процессы. Но если сотрудники нам не помогают, то шансы на успех уменьшаются, а сложность проекта растёт.

- выберите удобный момент для проведения аудита. На самом деле ограничений не так много. Но не хотелось бы проводить аудит в самый напряженный период работы, когда у сотрудников очень мало времени для общения с нами.

Нужна консультация?

Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

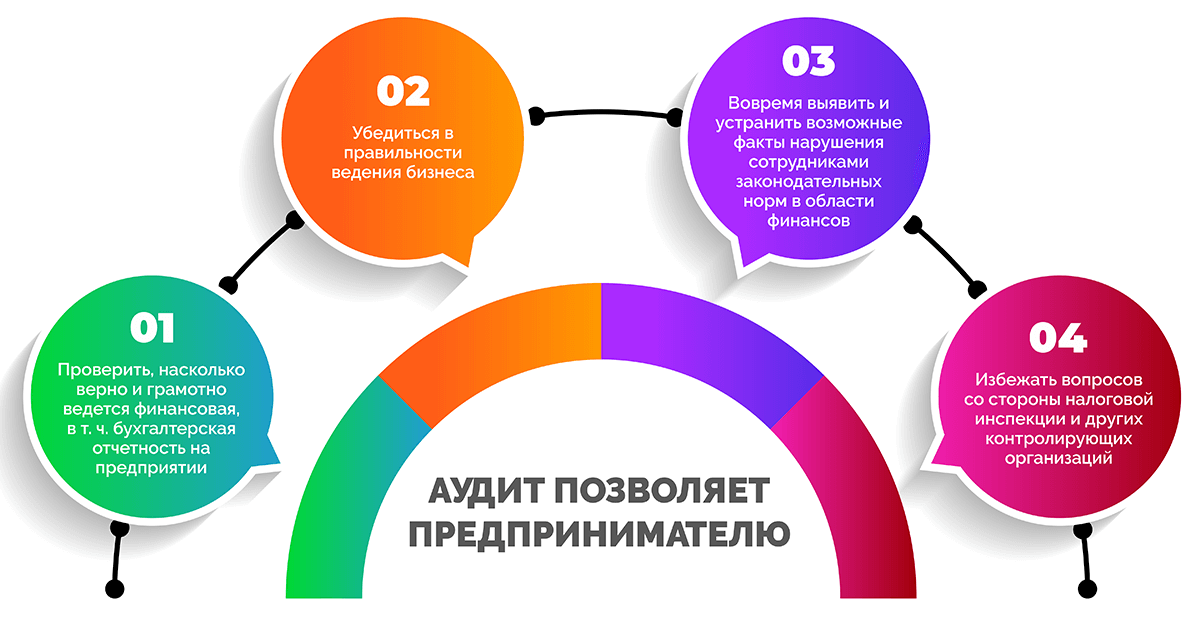

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

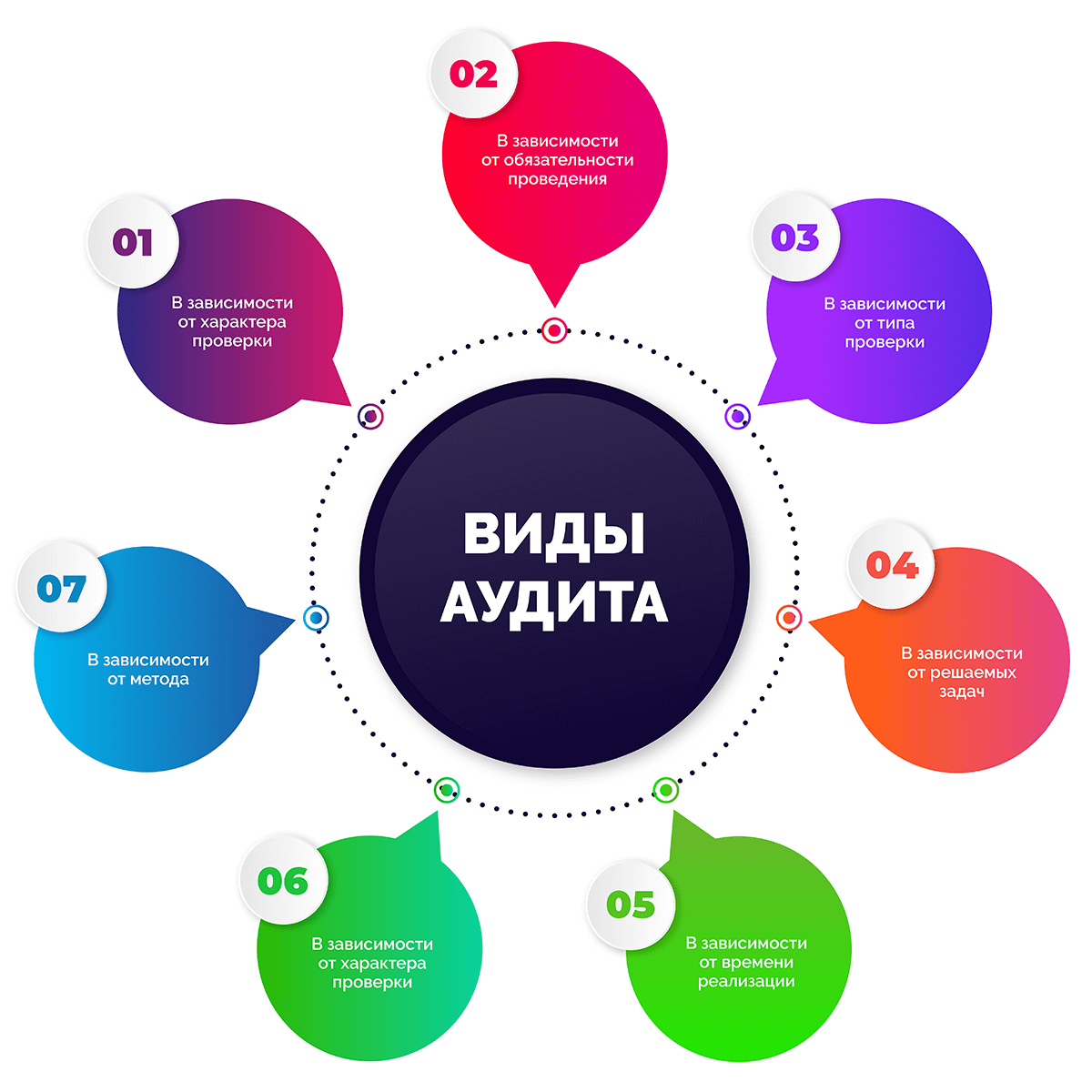

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

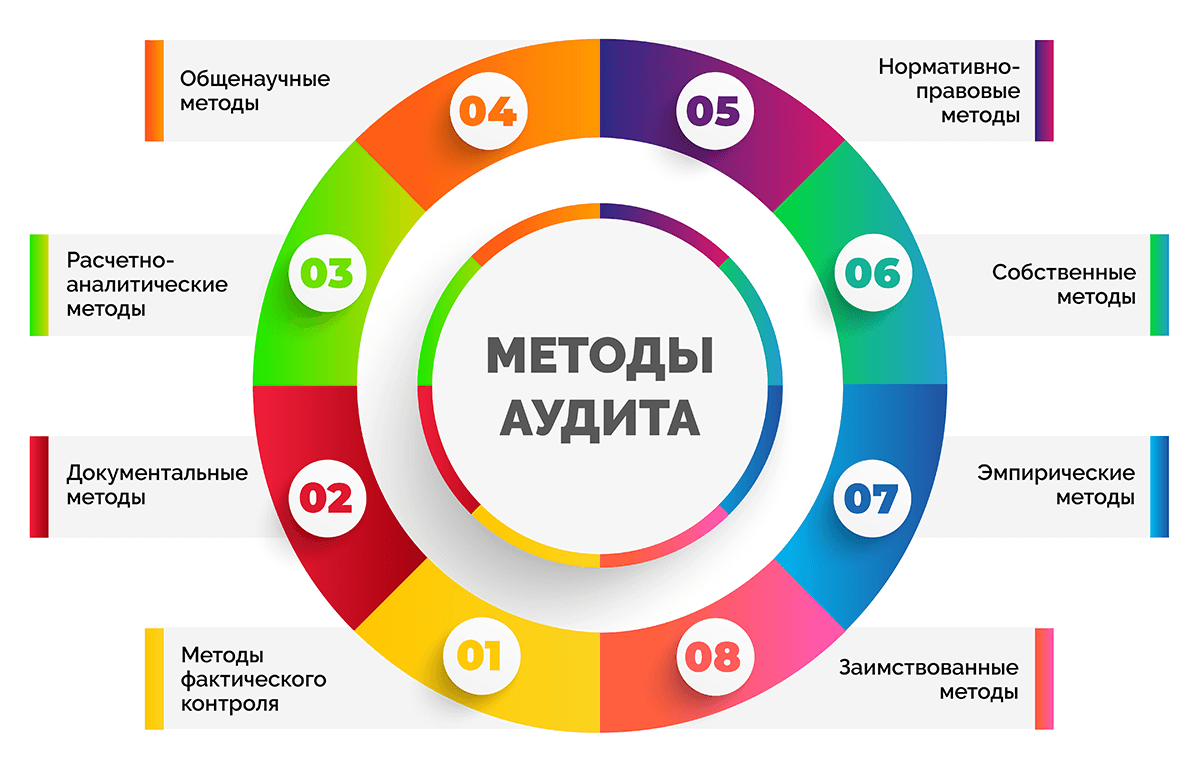

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

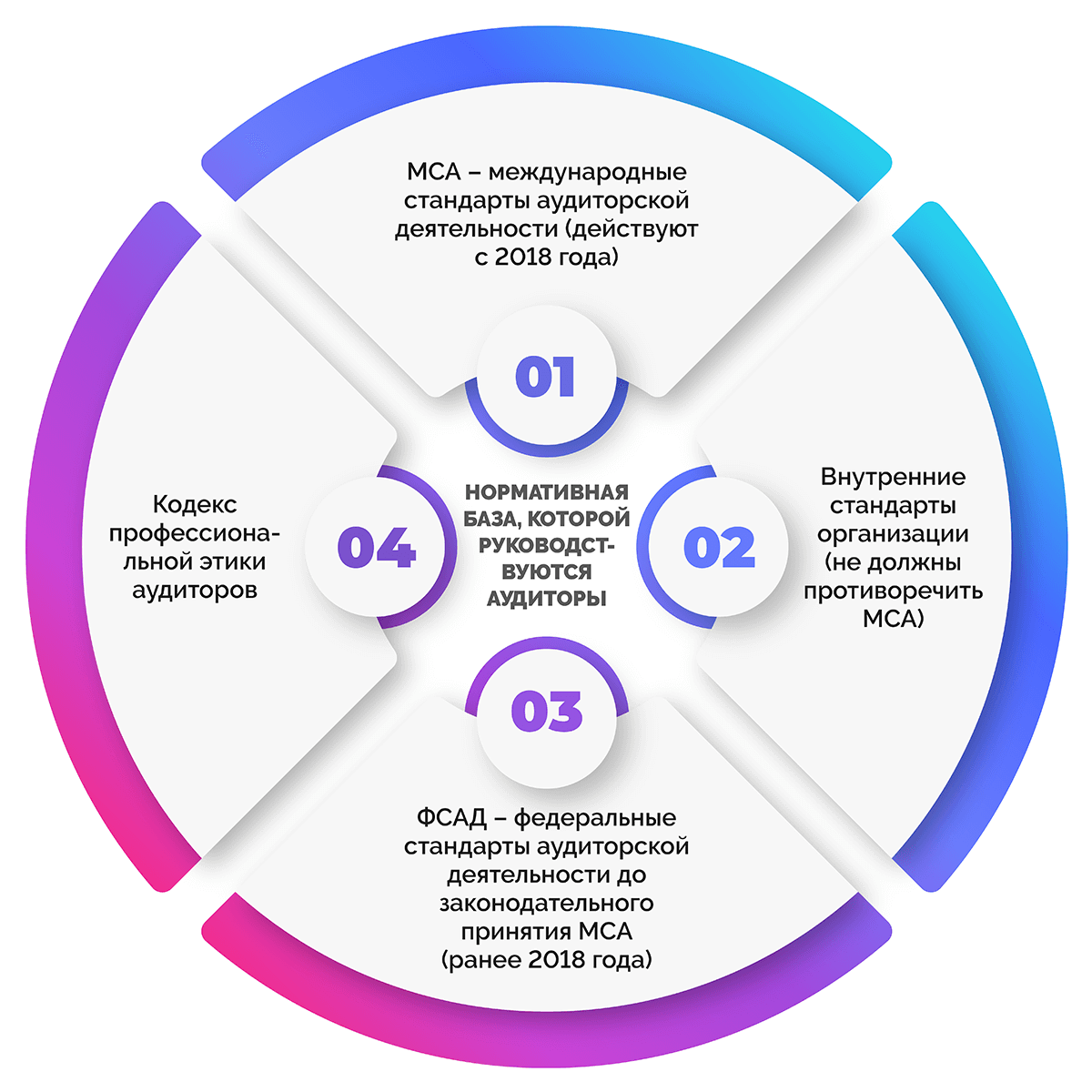

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

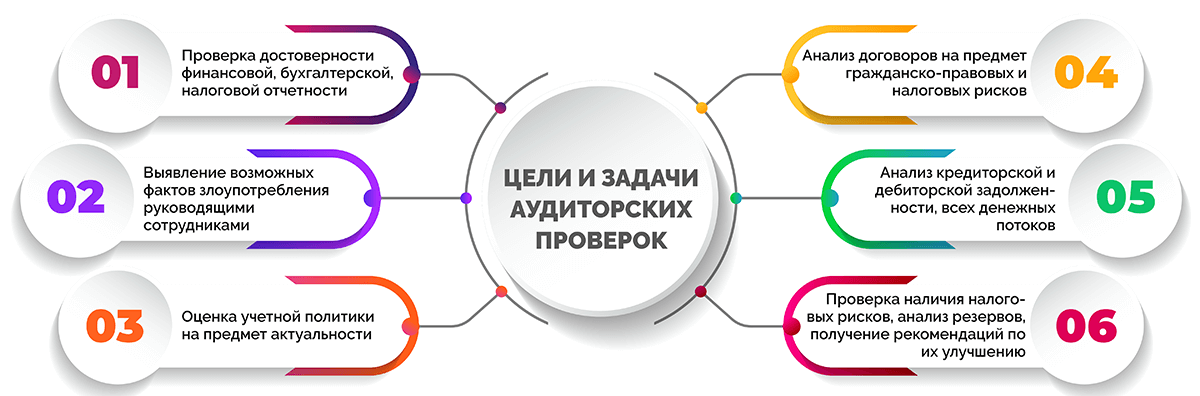

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

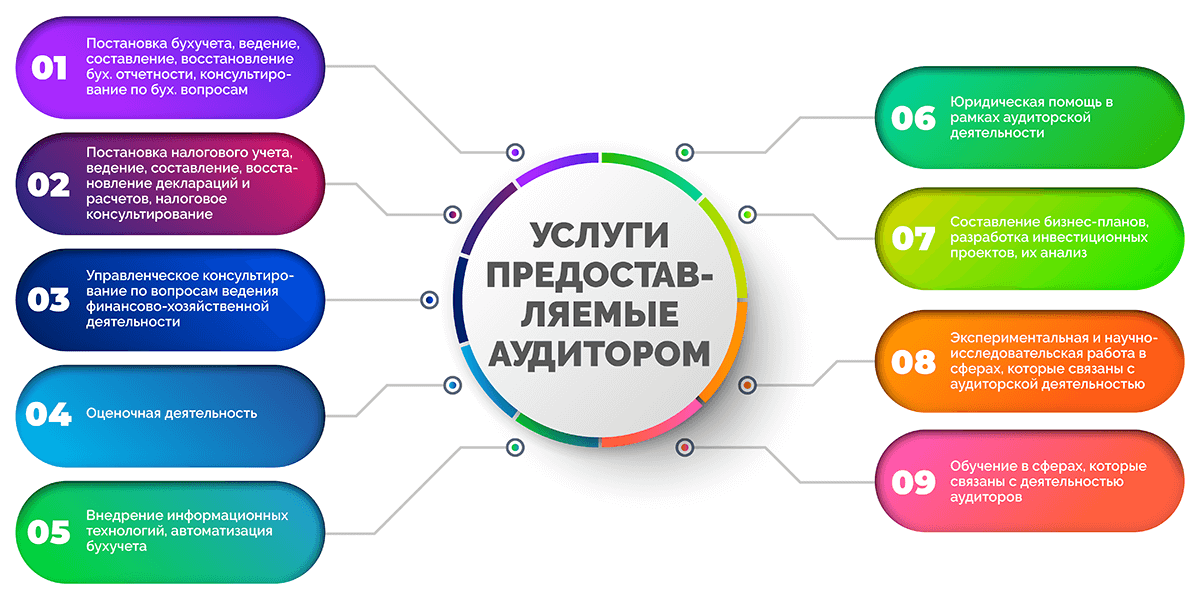

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

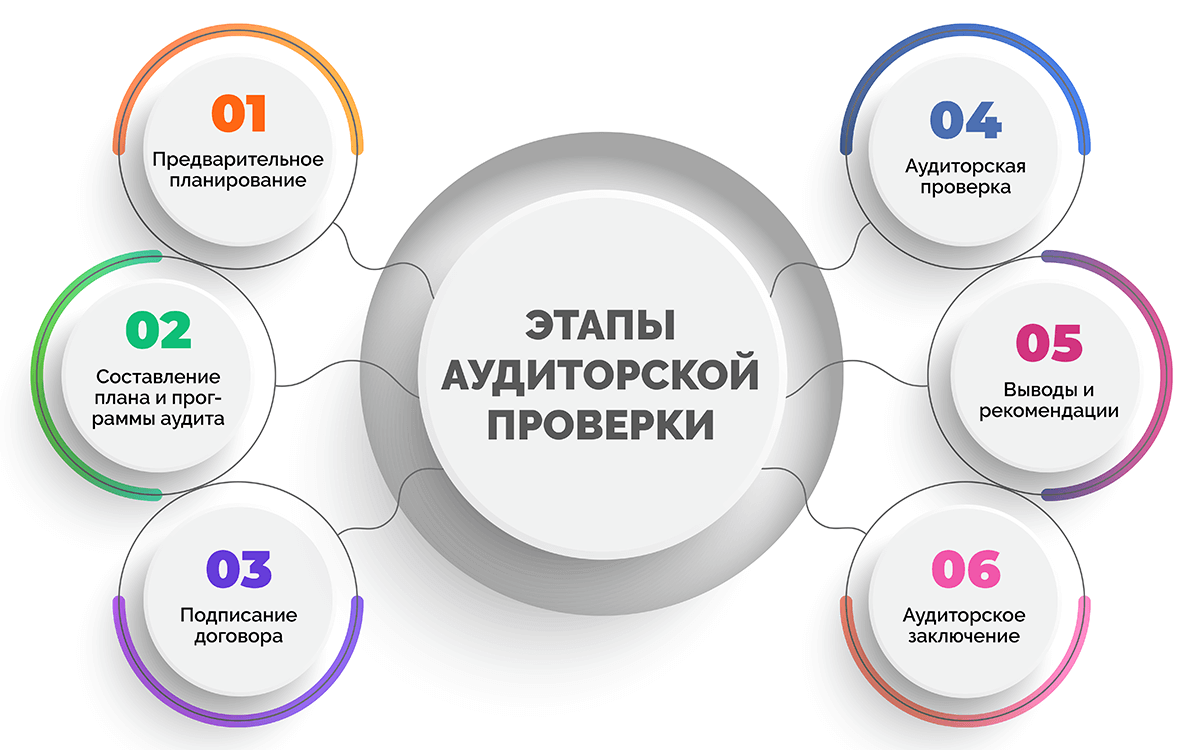

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

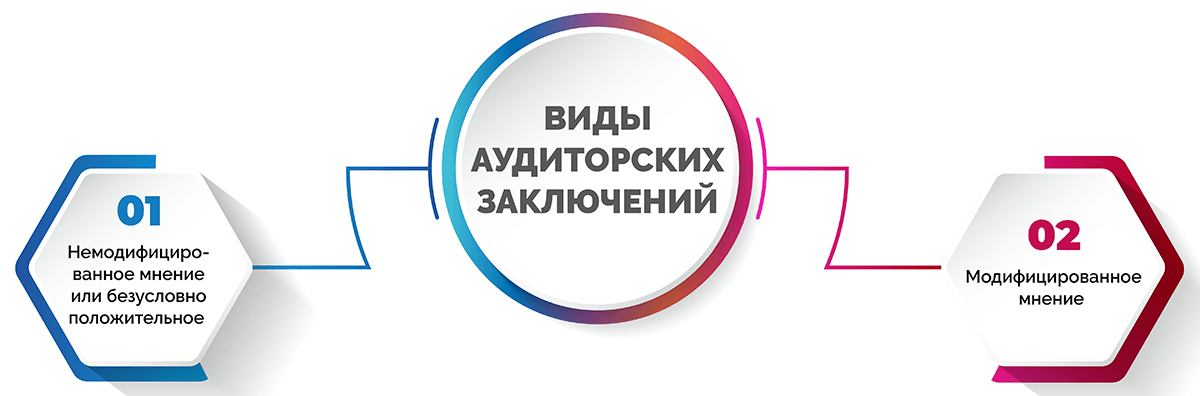

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

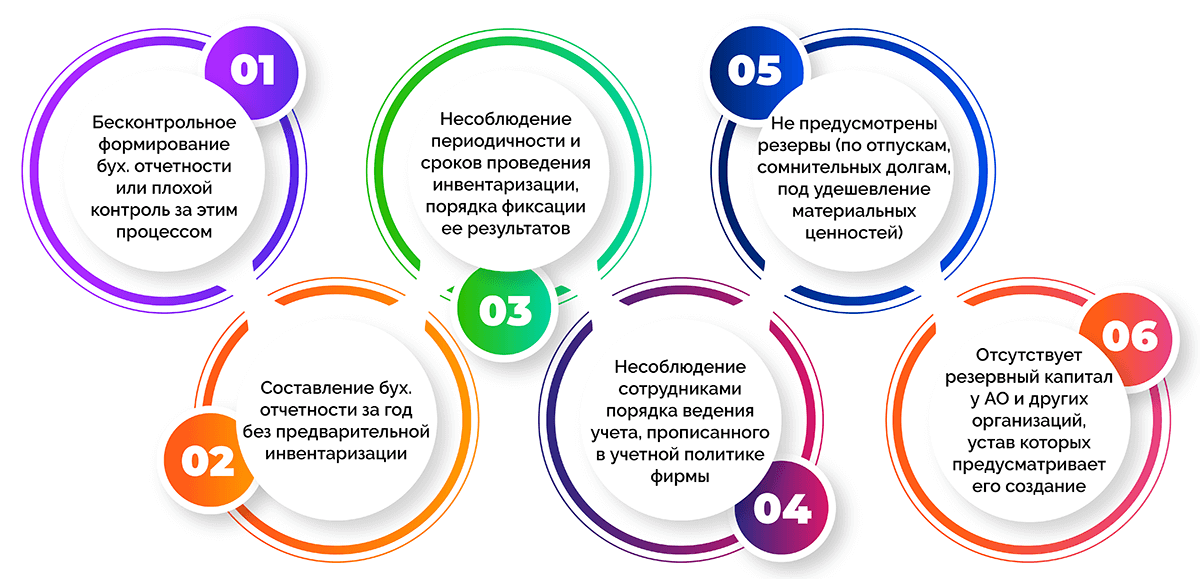

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

- →

- →

14.07.2022

Оценка эффективности проекта: этапы, методы и инструменты

Время прочтения: 20 минут

План статьи

- Что такое оценка проекта?

- Какие существуют методы оценки проекта?

- Инструменты для оценки проекта

- Этапы оценки проекта

- Заключение

Оценку проекта нужно рассматривать как отдельный и важный этап его реализации. И конечно же, оценка невозможна без предварительного тщательного планирования, которое помогает сформировать «фундамент» будущего проекта.

Оперируя результатами оценки, руководитель проекта может оперативно и своевременно вносить изменения в работу команды и внедрять коррективы, необходимые для выполнения работы качественно и в срок.

Поговорим о том, какие этапы, методы и инструменты можно использовать для того, чтобы оценить проект.

Что такое оценка проекта?

Под оценкой проекта стоит понимать процесс измерения успешности и результативности проекта. Оценка отдельных его этапов помогает увидеть, нужно ли применить дополнительные инструменты и ресурсы для того, чтобы проект в итоге соответствовал ожиданиям заказчика и выполнил свои задачи. Важно регулярно доводить до сведения заказчика проекта результаты его промежуточных оценок. Это в особенности актуально, если в процессе необходимо обосновать дополнительные затраты.

Какие существуют методы оценки проекта?

У любого проекта есть, как минимум, три этапа, когда оценка наиболее эффективна и необходима:

-

Предпроектная оценка

Предварительная оценка всего проекта, результаты которой нужно показывать всем сторонам, участвующим в его реализации. Это работа «на берегу», и она поможет собрать команду под проект, правильно спланировать сроки его выполнения, разработать эффективную методологию и критерии оценки.

-

Текущая оценка

Она помогает «держать руку на пульсе» и видеть, что все процессы идут по плану, команда работает слажено и соблюдает график работ, а предусмотренного бюджета хватает в полной мере. И текущая оценка проекта должна показывать, удалось ли вам и вашей команде достичь запланированных промежуточных целей.

-

Послепроектная оценка

На этом этапе вы можете понять, какие методы в ходе реализации проекта сработали, а какие оказались нерабочими. Такую оценку нужно проводить в команде и коллективно рассматривать и анализировать ее результаты. Благодаря такому анализу в дальнейшем при работе над этим или другим проектом вы сможете избежать проблем.

Методология оценки проекта должна и может базироваться на опыте ваших реализованных проектов. И конечно же, вы можете масштабировать такой опыт не только на ваши рабочие проекты, но и на стартапы, и личные задачи.

Вот несколько наиболее эффективных и рабочих методик, которые помогут вам правильно организовать и провести оценку своего проекта.

-

Экспертная оценка

Этот качественный метод подразумевает, что вы привлекаете эксперта, у которого уже есть накопленный опыт работы над схожими проектами. Применяя накопленный опыт и экспертизу, такой специалист сможет вам указать на слабые и сильные стороны реализации проекта, показать оптимальные пути достижения целей. Это индивидуальная экспертная оценка и ее качество, разумеется, всецело зависит от профессионализма сотрудника, который проводит такой аудит. Можно пойти по более сложному пути и для экспертной оценки: собрать рабочую группу из сотрудников, ответственных за отдельные направления проекта. В рамках рабочей группы каждый их них выдвигает предложения по разным оцениваемым показателям, по оптимизации работы и проч. Задача руководителя проекта заключается в том, чтобы систематизировать и обобщить эти выводы.

-

PERT

Один из наиболее известных методов в проектном управлении — это PERT (Program Evaluation Review Technique). Эта количественная методика применяется тогда, когда нужно оценить время на реализацию отдельных задач по проекту. Цель — понять, сколько времени вы должны заложить на выполнение проекта. Причем в ходе расчетов нужно просчитать как оптимистичный, так и пессимистичный сроки. Для этого используйте простую формулу:

где,

- O — оптимистичная оценка длительности задачи,

- M — наиболее вероятная оценка длительности задачи,

- P — пессимистичная оценка длительности задачи.

Пример расчета по методу PERT

Инструменты оценки проекта

Чтобы провести оценку, вы должны, разумеется, располагать нужными инструментами. Сейчас в них недостатка нет, из всего многообразия инструментов для оценки проекта, можно выбрать именно те, которые вы можете максимально адаптировать под свои потребности, график работ, состав команды, форму отчетности и другие показатели.

Есть и некоторые универсальные решения, которые при необходимости можно «кастомизировать» под задачи определенного проекта. А для того, чтобы повысить эффективность оценки проекта, целесообразно использовать и комбинацию отдельных инструментов.

Вот какие инструменты оценки вы может применять для оценки своего проекта:

- Иерархия задач

- Иерархия задач

Иерархия задач (или Ordering Rule) — инструмент, который будет полезен, когда вы оперируете примерно 20 задачами, не более. Все что понадобится — доска и набор цветных стикеров. И тут всего несколько этапов:

-

Нарисуйте на доске шкалу «от простого к сложному» слева направо

-

Для каждого типа задач выберете отдельный цвет стикера;

-

Напишите задачи на стикерах и разложите их в случайном порядке;

-

Каждый член команды может взять любую карточку и разместить ее на нарисованной на доске шкале. Или же он может переместить уже размещенную там карточку по все той же шкале;

-

Размещая или перемещая карточку с задачей, сотрудник должен обосновать свое действие и прокомментировать его.

Этот инструмент поможет вам выстроит этапы (или задачи) проекта друг относительно друга по мере возрастания сложности. А еще и вовлечь сотрудников в обсуждение проекта.

2. Покер планирования

Если вы готовы потратить больше времени на оценку проекта — а для этого как раз и стоит выделить достаточно времени — то можно использовать инструмент под названием «Покер планирования» (или Planning Poker). Техника популярна и эффективна, но требует больше специального «оборудования» — помимо разноцветных стикеров еще и карточная колода, пронумерованная по последовательности чисел Фибоначчи (0, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89), где также есть карточки со знаком вопроса и с символом кофейной чашки. Пронумерованные карты нужно использовать, чтобы проголосовать за задачу, карту с вопросом — чтобы уточнить задачу или обсудить ее, а карточку с чашкой — чтобы сделать паузу в процессе. Такую полную колоду карт получает каждый участник процесса оценки.

Далее используем такой алгоритм шагов:

-

Руководитель проекта объявляет задачу;

-

Участник команды выбирает из своей колоды карточку с цифрой, которая, по его мнению, оценивает задачу;

-

Выкладывает карту на стол рубашкой вверх — это важно, чтобы не влиять на мнение других участников процесса оценки;

-

После того, как «выскажутся» все члены команды, нужно вскрыть карты;

-

Те участники команды, которые поставили задаче наибольшие баллы, должны обосновать свое решение. Также должны сделать и те, кто поставил наименьшие баллы;

-

Далее в процессе обсуждения все участники процесса должны прийти к единогласному решению в отношении оценок задач.

Такой метод оценки хотя и эффективен, но требует больше времени и подразумевает, что за один «сеанс» вы сможете проработать не более 10 задач.

3. Метод «Большой/Малый/Неопределенный»

Хороший инструмент для того, чтобы оценить сложность задач. Он нужен, чтобы быстро проработать большое количество задач. Этот инструмент отчасти схож с «Покером планирования». Вам понадобятся три небольших емкости, а также цветные стикеры:

-

Подпишите емкости по размеру задач: «Большая», «Малая», «Неопределенное», а на стикерах напишите задачи;

-

Распределите задачи на стикерах по емкостям в соответствии с их размерами;

-

Обсудите с командой задачи из первой емкости, и если обсуждение покажет такую необходимость, переместите их в другую емкость;

-

Несколько задач из других емкостей отдайте или на обсуждение отдельным членам команды или на их самостоятельную оценку.

Этапы оценки проекта

Процесс оценки обычно включает в себя несколько этапов: планирование, реализация, завершение и формирование отчета. Рассмотрим детально отдельные этапы внутри процесса оценки проекта.

Оценка потребностей рынка и аудитории

Фундаментальный этап работы — оценка потребностей рынка и аудитории. На этом этапе речь идет о сборе полных данных о целевых группах, которые потом необходимо проанализировать. На основе данных анализа вы сможете сформировать план действий для выполнения любой задачи, от проведения делового мероприятия, до обучающего семинара для сотрудников.

Правильно определить свою целевую группу — задача первостепенной важности. Ведь, если сузить целевую аудиторию, то есть риск «не допродать» товары тем, кто может и хочет их купить, а если сильно расширить — то бизнес просто потеряет фокус.

В оценке целевой аудитории принято выделять несколько групп:

-

Первичный рынок — люди, которые с большой долей вероятности купят ваши продукты и услуги;

-

Вторичный рынок — покупатели, которые приобретают их от случая к случаю;

-

Потенциальный рынок — люди, которые не являются вашими покупателями, но которых вы хотели бы сделать таковыми.

Оценка целевых групп помогает:

-

Определить, что именно покупатели из первой группы считают своими основными потребностями;

-

Определить, какие из этих потребностей не удовлетворены;

-

Определить, соответствуют ли цели вашего бизнеса потребностям целевой аудитории;

-

Определить, есть ли у вас опыт, навыки и ресурсы, чтобы удовлетворить эти потребности.

Оценка бизнес-идеи

Очевидно, что не все бизнес-идеи подойдут вашей компании или проекту. И правильная оценка концепций поможет сосредоточиться только на тех идеях, которые могут стать прибыльными и принести вам пользу.

Вот список критериев, с точки зрения которых можно оценить свою бизнес-идею:

-

Соответствие бизнес-идеи потребностям вашей целевой аудитории.

-

Соответствие бизнес-идеи образу покупателя

После того, как вы определите свою целевую аудиторию, вы сможете сформировать и образ покупателя на основе полученных данных о его поле, возрасте, семейном положении и прочей информации.

-

Анализ рынка

Оценка состоятельности бизнес-идеи с точки зрения рыночных условий, моделей потребительского поведения, тенденций, прогнозов и конкурентного анализа. Для этого можно провести, например, экспертные интервью или фокус-группы.

-

Анализ конкурентов

Успех бизнес-идеи может зависеть от работы ваших конкурентов. Поэтому важно больше знать о них, чтобы, в том числе, понимать, что они сделали для достижения своих целей, а также то, что вы можете предложить вашим покупателям из того, что им не предложили ваши конкуренты. Конкурентный анализ предусматривает, что вы собрали информацию о компании-конкуренте, получили сведения о ее предложениях, а также провели анализ слабых и сильных сторон работы и определили, чем ваша бизнес-идея отличает вас от других.

-

Оценка бюджета

Понимание объемов финансовых затрат — важный элемент оценки бизнес-идеи. Для этого нужно задать себе несколько вопросов:

- Как можно получить средства для старта работ?

- Сколько средств необходимо, чтобы начать работать?

- Каковы ваши прогнозируемые доходы и расходы в первый месяц и в первое полугодие?

-

Обратная связь

И наконец, покажите бизнес-идею тем, чье мнение для вас важно, попросите их высказаться на счет ее состоятельности, слабых и сильных сторон.

Оценка плана управления проектом

План управления — это, по сути, дорожная карта проекта, на которой отмечены этапы его реализации. А именно:

-

Планирование его выполнения;

И хотя план имеет определенные этапы, сам по себе он не является чем-то вроде жесткой конструкции. В план можно вносить изменения, и именно поэтому его и надо оценивать.

При всей вариативности план управления решает понятный спектр задач:

-

Показывает клиентам или инвесторам задачу, которую необходимо решить;

-

Организует всех участников команды, помогает найти и устранить проблемные зоны еще до старта проекта;

-

Позволяет определить набор инструментов и методик для работы;

-

Ставит дедлайны по всему проекту и по отдельным задачам и помогает отследить статус реализации проекта.

Чтобы оценить насколько эффективен составленный вами план, нужно убедиться в том, что он отвечает на такие вопросы, как:

-

Какую задачу решает проект?

-

В чем заключается его ценность?

-

В чем состоят его ключевые результаты?

-

Что необходимо сделать для успеха реализации проекта?

-

Кто работает над проектом?

-

Какие задачи входят в зону ответственности каждого сотрудника?

-

Когда проект стартует, а когда финиширует?

-

Через какое время после старта проект достигнет промежуточных результатов?

Хороший план дает четкие ответы на данные вопросы. А если ответы оказались неудовлетворительными или неполными, стоит вернуться назад и более тщательно переработать весь план.

Оценка MVP

Оценка минимальной ценности продукта (MVP) помогает объективно увидеть, насколько он готов к тому, чтобы появиться перед своей целевой аудиторией. Вот несколько способов, которые помогают оценить MVP.

-

Опросы, интервьюирование, анкетирование группы из целевой аудитории продукта или услуги.

Лучше протестировать гипотезу на реальной группе потребителей и попросить их рассказать, видят ли они для себя ценность в вашем продукте.

-

Лендинг, который демонстрирует услугу или продукт

Простая посадочная страница с интегрированными сервисами анализа поведения пользователей может быстро продемонстрировать, какие услуги и особенности продукта наиболее интересны покупателям и востребованы у них. Анализировать можно, например, по частоте кликов по разным ссылкам на лендинге.

-

А/В тест

Сравнительное тестирование финального варианта продукта наглядно показывает, как он изменился и чем отличается от своей предыдущей версии. Этот метод может продемонстрировать также степень конкурентной устойчивости продукта или проекта.

-

Маркетинговые исследования и рекламные кампании

Исследования хороши для тестирования точки входа, определения ожиданий аудитории и ее реакции на продукт или услугу. На основе статистики, собранной в таком исследовании, можно разработать и провести рекламную кампанию. А повторное маркетинговое исследование поможет определить, насколько эффективно попадает в цель кампания и что в ней необходимо улучшить или изменить, чтобы она лучше работала.

-

Тестирование в блогах

Менее объективный, но все же весьма действенный способ оценки MVP — отдать свой продукт или услугу на тестирование блогерам и лидерам мнений с просьбой дать свою оценку.

-

Ручное тестирование

Тест гипотез на теоретической модели продукта, предоставленной потенциальной аудитории. В этом случае для теста вы привлекаете добровольцев или сотрудников из вашего штата. И совместно ищите слабые и сильные стороны своего продукта.

И так как формирование MVP — процесс трудоемкий и комплексный, то и его оценку нужно проводить не одним методом, а несколькими. Такой подход поможет составить полное и объективное понимание тех ожиданий, которые формируются у пользователя вашего продукта или услуги.

Оценка результатов проекта

Любой бизнес работает, чтобы зарабатывать деньги, и главным критерием результативности проекта можно считать получение прибыли.

Оценивая результативность, нужно проанализировать затраты на проект и сопоставить их с целями. Такая оценка поможет в том числе сделать задел на будущее — продемонстрировать привлекательность такого рода проектов для потенциальных участников и инвесторов.

В ходе оценки результатов проделанной работы необходимо:

-

Определить, насколько результаты проекта удовлетворяют всем ранее обозначенным целям;

-

Определить, насколько полученные результаты проекта оправданы с точки зрения понесенных затрат;

-

Изучить результаты проекта и сравнить их с результатами аналогичных проектов.

Для оценки результативности можно использовать несколько методик:

-

Статистические исследования

Они помогают определить, насколько быстро окупятся инвестиции, вложенные в проект, и насколько эффективно отработали эти инвестиции.

-

Динамический анализ

Он помогает оценить проекты с длительным сроком «жизни». Используя динамический анализ, вы сможете оценить рост капитала компании, к которому привел реализованный проект, а также оценить темпы роста инвестиций и другие показатели.

Зачастую требуется применять несколько методик, что, конечно же, сложно для специалистов без необходимого опыта. Поэтому чтобы получить полную и объективную информацию о результативности проекта, к оценке лучше привлекать независимых экспертов с профильными навыками и знаниями.

Заключение

Но порой возникает ситуация, когда оценка проекта, выполненная его исполнителем, не соответствует оценке, сделанной заказчиком.

Чтобы избежать этого, необходимо, чтобы все стороны процесса находились в диалоге и обсуждали все изменения, которые планируется внедрить в проект.

И такое недопонимание, к сожалению, не единственное препятствие, с которым вы можете столкнуться при управлении проектом.

Вот несколько советов, которые помогут вам их преодолеть:

-

Подробно изучите особенности проекта на старте и сформулируйте его стоимость на основе технико-экономического обоснования. И здесь лучше оценить проект с увеличением бюджета (потом при корректировке стоимости вы сможете показать заказчику, как можете оптимизировать затраты), чем преуменьшить его стоимость и потом обосновывать необходимость увеличить бюджет.

-

При планировании разбейте большие шаги на небольшие этапы. Так, вам будет удобнее ориентироваться в работе и не возвращаться на предыдущий этап. Кроме того, практика «малых шагов» лучше мотивирует команду, так как все видят результаты своей работы очень быстро.

-

Еще на этапе планирования разработайте схему действия на случай форс-мажора. Такой план реагирования обязательно должен включать в себя контрольные сигналы, которые сообщают о наступлении проблем, а также шаги, которые необходимо предпринять в этом случае. Эта стратегия поможет вам оценить факторы риска и подстраховаться на случай непредвиденных обстоятельств.

-

Привлекайте к работе над проектом команду. Работать в одиночку не получится. Нужно будет сформировать команду, а зачастую и отдавать часть работы на аутсорс.

-

Сотрудников команды, занятых на проекте, освободите от части другой работы. При управлении проектом старайтесь влиять на сам процесс, вместо того, чтобы давить на людей.

-

Регулярно информируйте все стороны проекта, в том числе и вашу команду, о том, как продвигается работа над ним.

-

Не торопитесь переходить к действиям, если вы недостаточно тщательно провели подготовительный этап и не уделили должного внимания планированию.

Нажимая кнопку, я даю свое согласие на обработку моих персональных данных, в соответствии с №152-ФЗ «О персональных данных» от 27.07.2006 года, на условиях и для целей, определенных в Согласии на обработку персональных данных

Мы приглашаем к сотрудничеству авторов, специалистов, рекламные агентства, сервисы и предпринимателей. Темы статей или готовые материалы, а также предложения о сотрудничестве и вопросы о публикации присылайте на почту руководителя отдела маркетинга Topface Media mv@topfacemedia.com.

Другие статьи

На чтение 7 мин Просмотров 7.2к. Опубликовано 11.11.2021

Обновлено 15.02.2023

Аудиторская проверка — комплексная работа, направленная на изучение финансовой и экономической деятельности компании. Выполняется специальным аудиторским органом на базе предоставленных отчетов. Во время проверки аудитор изучает нюансы бизнес-деятельности, правила внутреннего контроля, главные события за определенный период, выполнение субъектом норм законодательства, правильность инвентаризации остатков и другие нюансы. Ниже рассмотрим правовые особенности аудиторской проверки, законодательную базу, правила и последствия отказа от таких действий.

Содержание

- Законодательная база

- Виды аудиторских проверок

- Обязательный аудит

- Добровольный аудит

- Этапы

- Что ждет за отказ от аудиторской проверки

- Итоги

Законодательная база

Аудиторская проверка — неизменный этап в деятельности крупных и небольших предприятий, подразумевающий проверку на факт следования действующим правилам и нормам законодательства. В зависимости от ситуации работа проводится в определенный период (обязательная) или по желанию руководителей (добровольная). По результатам контроля можно судить о правильности сведений по балансу и финансам предприятия.

Аудиторской проверкой занимаются специальные структуры и индивидуальные специалисты, работающие на основании договора на проведение аудиторской проверки. К работе допускаются субъекты, прошедшие обучение и имеющие на руках соответствующий аттестат. В штате проверяющего предприятия должно быть от трех специалистов, состоящих в СРО. При выполнении своих обязанностей аудиторы действуют на базе ФЗ №307 и ряда других документов.

Если говорить в целом, аудиторская проверка выполняется с учетом ряда правил:

- Стандарты — международные (МСА), отраслевые, федеральные (ФСАД).

- Внутренние кодексы.

- ФЗ №№ 307, 395, 402, 315.

- Постановление Правительства России под номерами 696, 576.

- Приказы Минфина РФ — №46н, №16н, №90н, №99н, №90н, №147н, №122н.

Основным документом считается МСА, который обязателен для индивидуальных специалистов и аудиторских фирм, а также проверяющих компаний. МСА стоит на ступень выше других стандартов, установленных Минфином, Правительством и СРО аудиторов.

Виды аудиторских проверок

На практике выделяется два типа аудиторских проверок. Первый (обязательный) проводится по плану, а второй (добровольный) выполняется без привязки к определенной дате по желанию руководства организации.

Обязательный аудит

Такой контроль проводится с периодичностью раз в год для АО разных видов и вне зависимости от результатов работы. Кроме того, ежегодный аудит обязателен для предприятий, разместивших ценные бумаги на торгах. По ФЗ №49 организатор последних без пояснения причин может отказать в доступе активов к продаже, что внесет изменения в необходимость ежегодной аудиторской проверки.

Обязательный аудит также характерен для следующих предприятий:

- кредитные структуры

- управляющие фирмы

- негосударственные ПФ

- политические партии (в зависимости от объемов финансовой деятельности)

- МФО

- страховые и клиринговые фирмы

- БКИ и т. д.

При определении необходимости обязательной аудиторской проверки часто оцениваются финансовые результаты предприятия и отражения бухотчетности. Вне зависимости от ситуации обязательный аудит не применяется по отношению таких субъектов:

Оставьте заявку на консультацию:

- ИП

- внебюджетные фонды (федеральные, муниципальные)

- с/х кооперативы

- унитарные компании

Подробные сведения по отношению к компаниям, подлежащим обязательной аудиторской проверке, приведены ФЗ №307, а также в ряде других законов и кодексов. Указанный перечень не является окончательным. Он периодические корректируется в зависимости от ситуации в экономической и финансовой сфере государства.

Добровольный аудит

Компании, для которых не обязательна аудиторская проверка, вправе провести ее по собственной инициативе. Такой вид аудита называют добровольным, внеочередным или инициативным. Подобные проверки также организуются в АО по просьбе держателей акций, имеющих на руках от 10% и более ценных бумаг.

Распространенные причины добровольного аудиторского контроля:

- проверка работы финансового руководителя, главбуха, управляющих структур

- выполнение требований банков, госструктур, инвесторов, контрагентов

- подготовка компании к сертификации

- привлечение нового главбуха и передача бумаг

- реорганизация бизнеса, подготовка к купле-продаже

Актуальность проведения проверки определяет руководство компании на базе состояния бухучета и ряда других норм. Периодичность проведения добровольного аудита может быть любой, но при выполнении работы соблюдаются стандарты и порядок, действующие на законодательном уровне.

Этапы

Аудиторская проверка — трудоемкий процесс, подразумевающий прохождение нескольких этапов, начиная с подготовки, заканчивая выдачей заключения и его передачей в Росстат. Отдельно рассмотрим шаги обязательного и инициативного аудита:

- Планирование (подготовка). Разрабатываются стратегические и тактические действия по аудиторской проверки, определяется график и программа, формируется группа аудиторов. Анализируются общие данные о деятельности предприятия в хозяйственной и финансовой сфере, а также данные о внешних и внутренних факторах.

- Сбор и анализ информации. На этом шаге изучается первичная документация, регистры бухучета, устав, правильность вычислений, учетная политика предприятия. Полученная информация анализируется с позиции соблюдения требований и норм. Оформляются рекомендации по устранению имеющихся недостатков, оказавших влияние на результаты работы предприятия. Готовые отчеты с указанием ошибок передаются руководителю проверяемой фирмы.

- Создание заключения аудиторской организации. На базе собранных данных формируется итоговый результат проверки касательно финансовой отчетности проверяемого субъекта. Оформляется заключение, которое условно делится на немодифицированное и модифицированное. Первое выдается при соответствии отчетности реальной ситуации в предприятии, а второе при выявлении значительных отклонений и невозможности предоставления доказательств об отсутствии ошибок. Мнение аудитора может быть отрицательным или с оговоркой. Также возможен отказ в его предоставлении.

- Передача заключения аудиторской фирмы в Росстат. С начала 2014-го все проверяемые компании обязаны передавать результаты проверки аудиторов в статистический орган. Они направляются вместе с бухотчетностью, которая требует обязательного контроля. Срок передачи до 10 суток с момента передачи отчета аудиторской фирмы и не позже 31 декабря текущего года.

По статистике предоставление отрицательного заключения или отказ от его передачи является редким случаем. В среднем мнение с оговоркой выражается в 20-25% случаев, негативное заключение выдается в 0,5%. В остальных ситуациях проверяющую компанию ожидает позитивное решение.

По закону аудиторская фирма обязана информировать проверяемый орган о допущенных ошибках. Владелец компании, получив информацию о нарушениях, обязан их устранить или передать проверяющим дополнительные сведения с информацией о причинах таких изменений.

Что ждет за отказ от аудиторской проверки

Организация, подлежащая обязательному аудиту, должна помнить об ответственности за невыполнение такой работы. В определенных обстоятельствах могут наказываться компании, которые проходят добровольную проверку. Выделим основные нарушения и последствия:

- Несвоевременная передача заключения аудиторов в орган статистики. Наказание за такое действие предусмотрено в статье 19.7 КоАП РФ. Нарушение влечет за собой штрафные санкции от 100 до 300 р для граждан, 300-500 р для субъектов при должности, а также 3000-5000 р для юридических лиц. Нарушение может быть умышленным или сделанным по неосторожности.

- Отказ от публикации заключения аудиторов на офсайте АО в Сети в определенный законом период. Наказание за такое нарушение прописано в КоАП (ст. 15.19). В таком случае предприятие наказывается штрафом от 0,7 до 1,0 млн р, а лица при должности — 30-50 т. р.

- Отказ от внесения данных о результатах аудиторской проверки или их несвоевременная передача. Ответственность за такое нарушение предусмотрено в КоАП РФ (ст. 14.25). В зависимости от ситуации размер штрафа составляет от 5 до 50 т. р. При повторном нарушении возможна дисквалификация на период от 1 до 3 лет.

- Отсутствие заключения аудиторов в период, установленный для хранения. Ответственность предусмотрена в КоАП РФ (ст. 15.11). В ней прописано, что такое нарушение влечет за собой штраф в размере от 5 до 10 т. р. При повторном совершении правонарушения штраф увеличивается до 20 т. р.

Уполномоченные органы следят за соблюдением требований законодательства и наказывают провинившиеся компании штрафом или дисквалификацией на определенный период.

Итоги

Аудиторская проверка — неизменный атрибут деятельности компаний, направленный на оценку правильности ведения финансово-хозяйственной деятельности. По результатам работы формируется заключение с информацией о соответствии данных в документах предприятия действующим нормам и правилам. Несоблюдение требований законодательства в отношении аудиторской проверки чревато наказанием в виде штрафов или дисквалификации на определенный срок.

Оставьте заявку на консультацию:

Добавить в Избранное

Проекты по аудиту

В форме Проекты по аудиту приводится список созданных проектов по аудиту.

Состав хранимых данных по проекту на аудит

По проекту на аудит хранятся следующие данные:

- разделы аудита

- аудиторские процедуры

- рабочие документы аудитора

- выявленные нарушения

- загруженные данные бухгалтерского учета (проводки, сальдо)

- виды операций

- выявленные риски

- средства контроля

- задачи по аудиторской проверке

В базе данных на уровне контрагента хранятся следующие данные:

- отчетность

- постоянный файл

При открытии любого проекта по контрагенту будет доступна вся внесенная по нему отчетность и данные постоянного файла.

Открытие проекта по аудиту

Проект по аудиту может быть открыт несколькими способами:

Вариант 1. Открытие проекта из списка проектов по аудиту (форма Проекты по аудиту)

Важно

Данный способ открытия проекта может использоваться пользователями, у которых небольшое количество подключенных к SQL баз данных и достаточно мощное аппаратное обеспечение.

Альтернативный способ открытия и создания проекта — пункт Проекты в форме Карточка контрагента

В строке меню нажмите Журналы и выберите пункт Проекты по аудиту. В открывшейся форме выберите необходимый проект и нажмите на пиктограмму ![]() Открыть проект.

Открыть проект.

Список проектов по аудиту

В панели инструментов программы появятся пункты меню для открытия соответствующего функционала программы.

Проект по финансовому аудиту (интерфейс Полоса в стиле Office 2007)

Проект по финансовому аудиту (интерфейс Windows XP)

| Наименование модуля | Доступные пункты |

| Финансовый аудит | Состав группы, Отчетность, Нарушения, Процедуры, Задачи, Постоянный файл, Типовая методика, Разделы аудита |

| Исходные данные | Исходные данные / Загрузить, Проводки, Сальдо |

| Шлюз 1С (подключение к 1С) | Исходные данные / Данные 1С |

| Операции | Исходные данные / Операции |

| Риски | Риски, Средства контроля |

|

Список доступных пунктов по проекту зависит от приобретенных модулей программы: Финансовый аудит, Операции, Исходные данные и т.д. |

Обратите внимание

В форме Проекты по аудиту приводится список проектов по контрагентам, базы данных по которым подключены к SQL-серверу

Пункты меню формы Проекты по аудиту

Настройка колонок таблицы формы Проекты по аудиту

Список проектов по аудиту

Доступные колонки в таблице формы Проекты по аудиту:

| Контрагент | Приводится наименование аудируемого лица |

| Наименование | Приводится наименование проекта по аудиту |

| Начало | Начало проверяемого периода. Значение заполняется в поле Проверяемый период (Начало) в форме карточки проекта |

| Окончание | Окончание проверяемого периода. Значение заполняется в поле Проверяемый период (Окончание) в форме карточки проекта |

| Архив | Передача проекта в архив. Значение заполняется в поле Передача проекта в архив (Факт) в форме карточки проекта |

| Организация | Аудиторская организация, проводящая аудит |

| Пользовательские колонки |

Пользовательские колонки, выбранные на вкладке Дополнительно проекта по аудиту. Порядок настройки собственных колонок |

Вариант 2. Открытие проекта из формы Карточка контрагента

-

Журнал контрагентов

В Панели поиска открывшейся формы введите необходимые критерии отбора и нажмите на кнопку

Поиск. Будут отобраны контрагенты, соответствующие введенным критериям отбора.

Если критерии поиска не внесены, то при нажатии на кнопку

Поиск будут отобраны все контрагенты.

-

Кнопка Проекты в карточке контрагента

-

Откроется форма со списком ранее созданных проектов по аудируемому лицу.

Проекты по финансовому аудиту

Совет

При работе в интерфейсе Значки в стиле Windows XP с целью удобства доступа к текущему проекту пиктограмма с наименованием созданного проекта может быть перемещена на рабочий стол программы. Перемещение пиктограммы производится по аналогии с рабочим столом Windows

-

В форме Проекты установите курсор мыши на пиктограмме с наименованием необходимого проекта и нажмите на кнопку

Открыть проект. Будет открыта форма с наименованием проекта и пиктограммами для открытия соответствующего функционала программы.

Проект по финансовому аудиту (интерфейс Полоса в стиле Office 2007)

Проект по финансовому аудиту (интерфейс Windows XP)

Наименование модуля Доступные пункты Финансовый аудит Типовая методика, Состав группы, Отчетность, Нарушения, Процедуры, Постоянный файл, Разделы аудита Исходные данные Исходные данные / Загрузить, Проводки, Сальдо Шлюз 1С (подключение к 1С) Исходные данные / Данные 1С Операции Исходные данные / Операции Риски Риски Задачи Задачи Список доступных пунктов по проекту зависит от приобретенных модулей программы: Финансовый аудит, Операции, Исходные данные и т.д.

Создание проекта по финансовому аудиту

По аудируемому лицу может быть создано любое количество проектов.

Проект по аудиту может быть создан несколькими способами:

Вариант 1. Создание проекта из списка проектов по аудиту (форма Проекты по аудиту)

Важно

Данный способ создания проекта может использоваться пользователями, у которых небольшое количество подключенных к SQL баз данных и достаточно мощное аппаратное обеспечение.

Альтернативный способ создания и открытия проекта — пункт Проекты в форме Карточка контрагента

-

В строке меню нажмите Журналы и выберите пункт Проекты по аудиту.

Список проектов по аудиту

-

В форме Проекты по аудиту нажмите на кнопку

Добавить и в открывшемся мастере создания проекта заполните необходимые поля.

Создание проекта. Новый проект

Тип проекта Выберите значение Финансовый аудит Наименование Приводится наименование проекта (например, Договор № 00 от ДД.ММ.ГГГГ или Аудит по МСА 2018).

Организация В выпадающем списке выберите аудиторскую организацию из справочника организации, которая будет проводить аудиторскую проверку. Сокращенное наименование организации будет выгружаться в рабочие документы по объекту документа Организация.Сокращенное наименование Описание При необходимости внесите краткое описание проекта Затем нажмите на кнопку Далее.

-

На следующем шаге Выберите контрагента будет предложено выбрать аудируемое лицо из журнала контрагентов.

Создание проекта. Выбор контрагента

Рекомендация

Для поиска необходимого контрагента введите его наименование (часть наименования) в поле введите текст для поиска

Если необходимого контрагента нет в списке, установите

флажок в поле Создать нового контрагента. Данные по новому контрагенту внесите на следующем шаге Новый контрагент.

Затем нажмите на кнопку Далее.

-

На следующем шаге Создание проекта будет проверено наличие подключенной базы данных по контрагенту к SQL-серверу и создан проект. Если при создании проекта вносился новый контрагент, то будет создана база данных по контрагенту.

Создание базы данных

Важно

При приобретение нескольких ключей защиты и использовании нескольких баз данных, клиентские базы данных необходимо создавать только на одном компьютере (например, компьютер руководителя компании или сервер). Затем архив общей и клиентской базы передается аудиторской группе для ее наполнения в ходе аудита. По завершению аудита аудиторская группа создает архив и возвращает клиентскую базу данных на сервер подробнее…

Если каждый из аудиторов в своей базе данных будет создавать клиентские базы данных, то в последующем не получится объединить все клиентские базы данных на одном компьютере

После создания проекта будет открыта форма с наименованием созданного проекта для дальнейшего внесения информации по контрагенту (реквизиты нового контрагента, информация о руководителе) и по проекту.

Карточка проекта. Общая информация

-

Если при создании проекта создавался новый контрагент, внесите реквизиты контрагента и информацию о руководителе. Данная информация будет использоваться при заполнении рабочих документов.

В карточке проекте нажмите на ссылку с наименованием контрагента. Будет открыта карточка контрагента.

-

Внесите следующую информацию по проекту:

- Проверяемый период и Период выполнения задания

- Ключевые даты по проекту

Карточка проекта. Общая информация

Форма с информацией о проекте по аудиту может быть открыта при нажатии на кнопку

Проект в форме Проекты по аудиту.

Совет

При работе в интерфейсе Значки в стиле Windows XP с целью удобства доступа к текущему проекту пиктограмма с наименованием созданного проекта может быть перемещена на рабочий стол программы. Перемещение пиктограммы производится по аналогии с рабочим столом Windows

-

В панели инструментов программы появятся пункты меню для открытия соответствующего функционала программы.

Проект по финансовому аудиту (интерфейс Полоса в стиле Office 2007)

Проект по финансовому аудиту (интерфейс Windows XP)

Наименование модуля Доступные пункты Финансовый аудит Состав группы, Отчетность, Нарушения, Процедуры, Задачи, Постоянный файл, Разделы аудита Исходные данные Исходные данные / Загрузить, Проводки, Сальдо Шлюз 1С (подключение к 1С) Исходные данные / Данные 1С Операции Исходные данные / Операции Риски Риски Список доступных пунктов по проекту зависит от приобретенных модулей программы: Финансовый аудит, Операции, Исходные данные и т.д.

Вариант 2. Создание проекта из формы Карточка контрагента

-

Журнал контрагентов

-

Внесите аудируемое лицо в журнал контрагентов. Для этого в строке меню нажмите Журналы и выберите пункт Контрагенты. В открывшейся форме Контрагенты нажмите на кнопку

Добавить и в открывшейся форме введены данные об аудируемом лице.