По завершении отчетного финансового года государственным и муниципальным учреждениям необходимо сформировать формы бюджетной и бухгалтерской отчетности и провести операции по заключению счетов.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

|

Документ |

Бухгалтерия государственного учреждения, редакция 1.0 |

Бухгалтерия государственного учреждения, редакция 2.0 |

|

Закрытие балансовых счетов в конце года |

+ |

+ |

|

Закрытие счетов санкционирования завершаемого финансового года |

+ |

+ |

|

Закрытие забалансовых счетов поступлений и выбытий денежных средств |

+ |

+ |

|

Закрытие оборотных КЭК |

— |

+ |

|

Формирование остатков по счетам расчетов |

— |

+ |

|

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0) |

+ |

+ |

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

|

Бухгалтерия государственного учреждения, редакция 1.0 |

Бухгалтерия государственного учреждения, редакция 2.0 |

|

Перерегистрация плановых показателей санкционирования расходов |

Регистрация обязательств и сведений по договорам (обработка «Перерегистрация обязательств») |

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

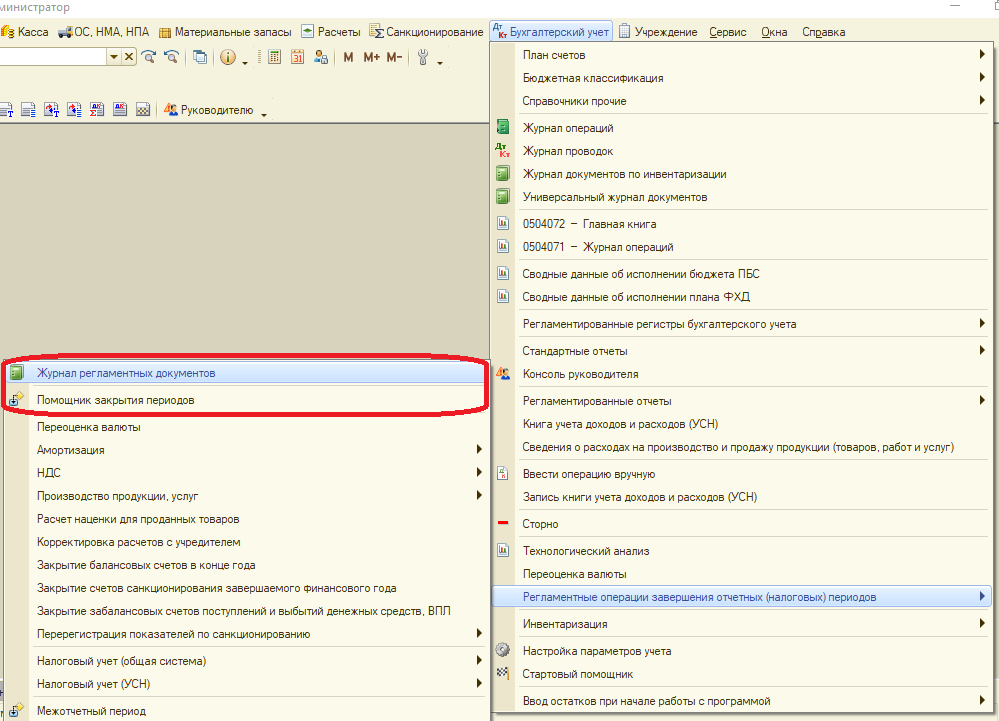

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

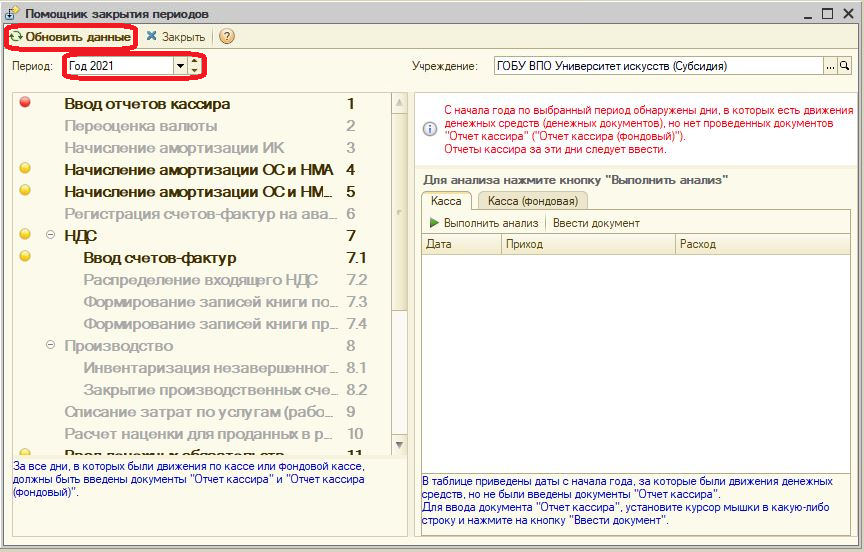

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

— обозначены операции, на которые стоит обратить внимание.

— обозначены операции, на которые стоит обратить внимание.

— обозначены операции, которые нужно выполнить

— обозначены операции, которые нужно выполнить

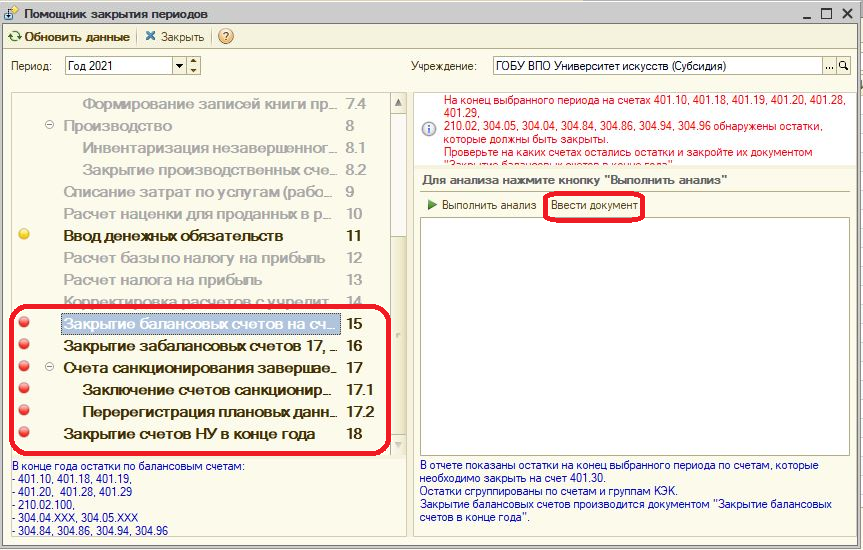

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

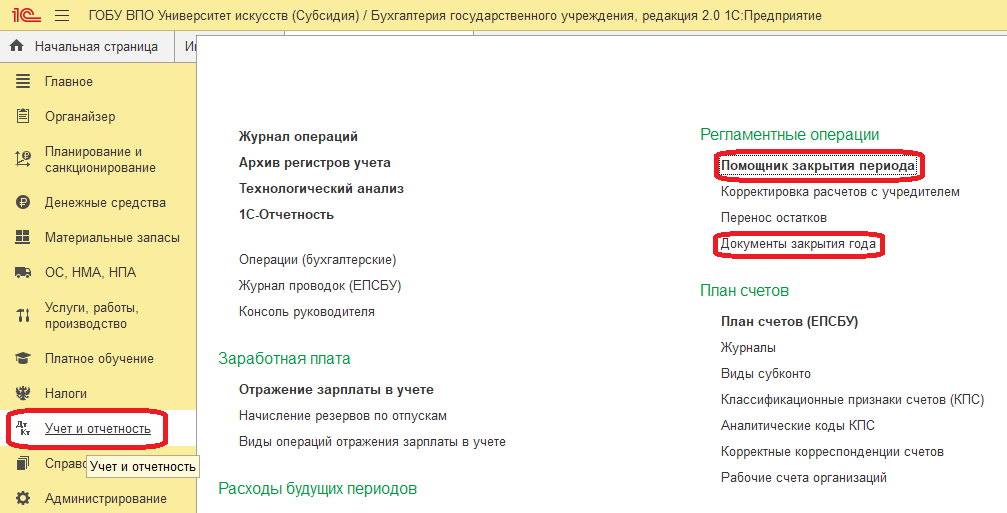

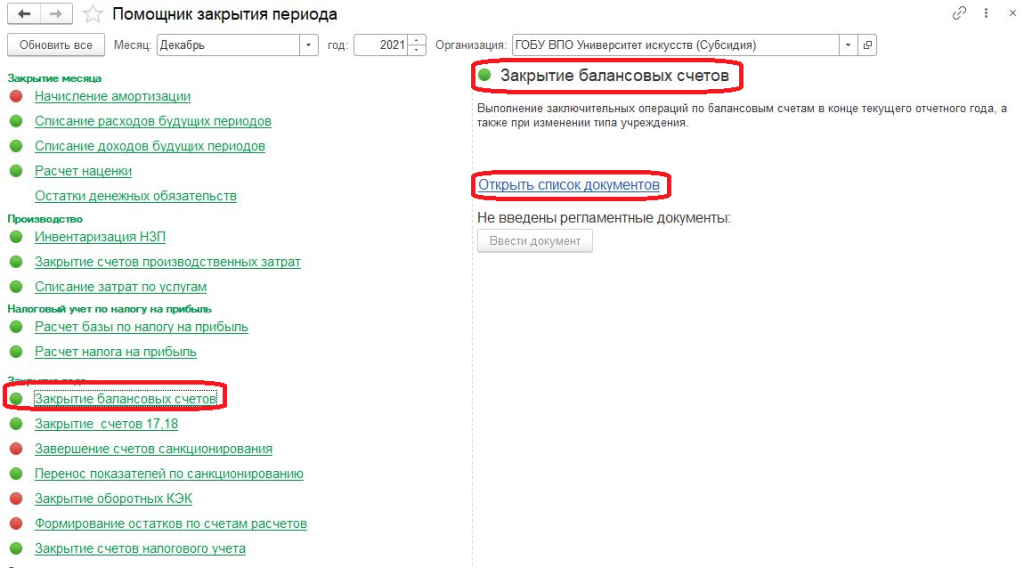

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

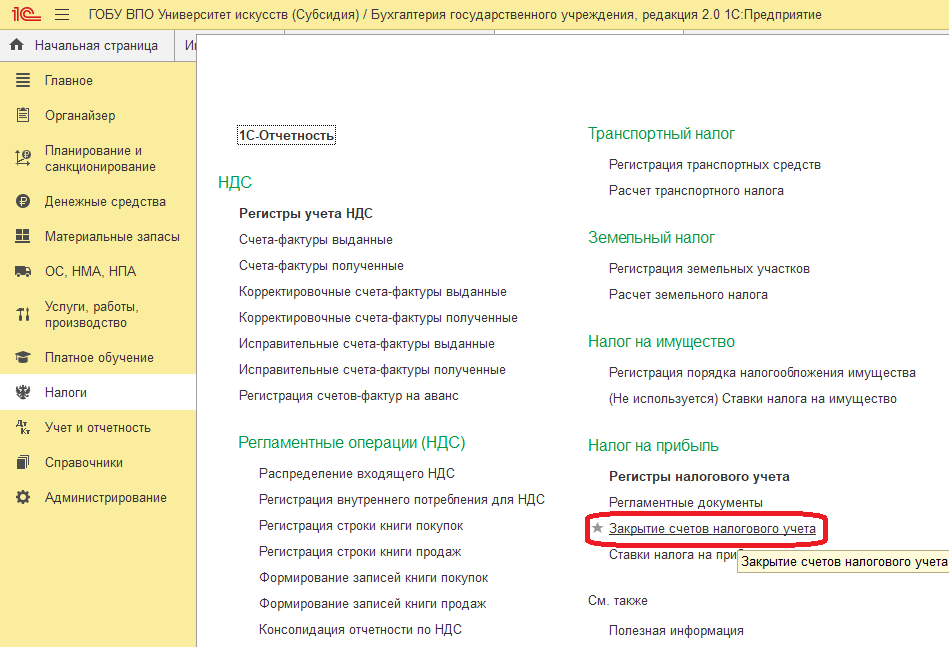

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

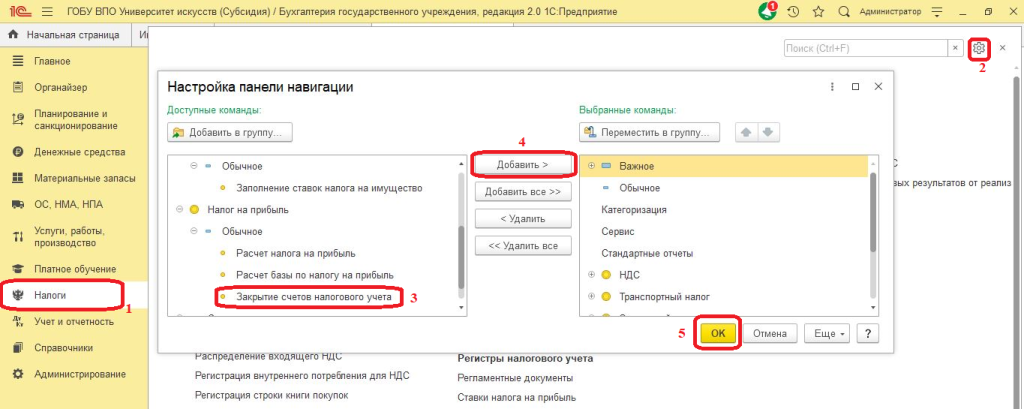

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

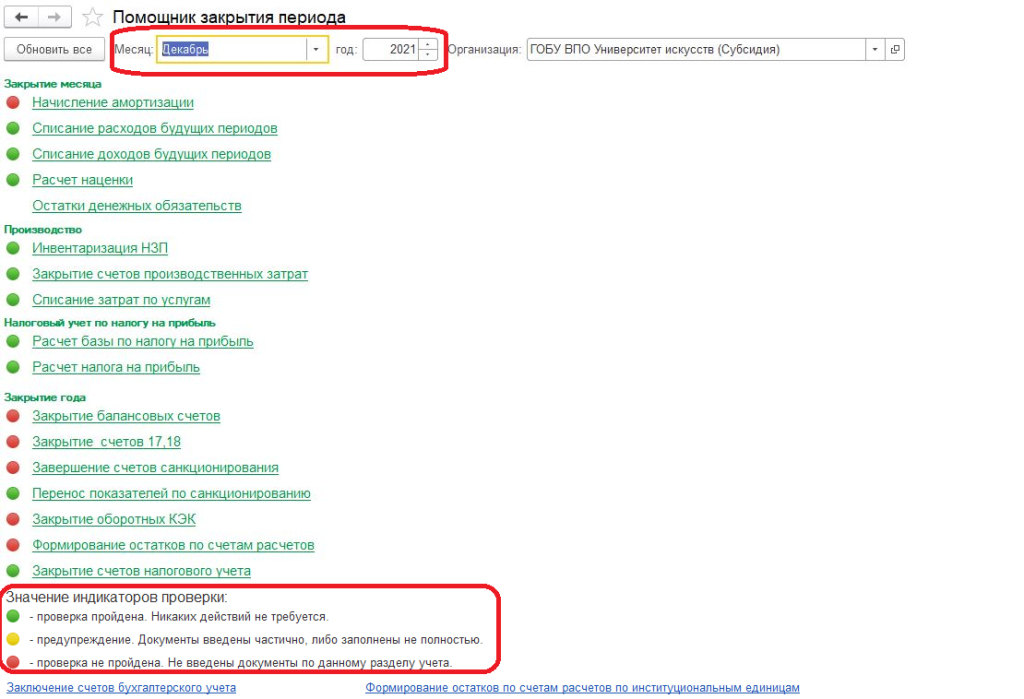

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

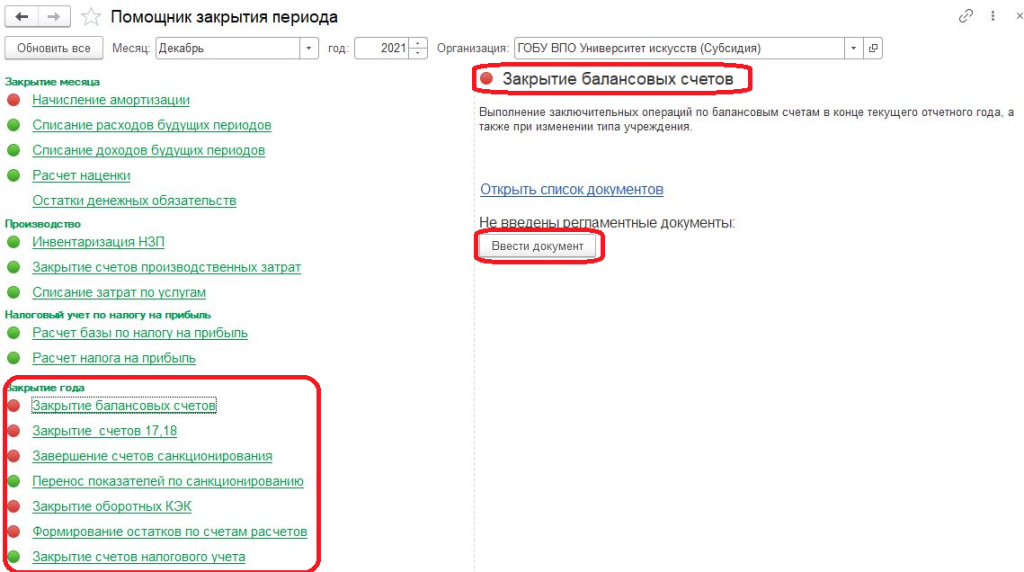

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

Для операций, обозначенных  кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

|

Казенные учреждения |

Бюджетные и автономные учреждения |

Момент формирования относительно документов закрытия года, влияющих на результат заполнения |

|

Отчет об исполнении бюджета (ф. 0503127) |

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) |

До проведения документов: § Закрытие балансовых счетов § Закрытие забалансовых счетов поступлений и выбытий денежных средств § Закрытие счетов санкционирования завершаемого финансового года |

|

Отчет о принятых бюджетных обязательствах (ф. 0503128) |

Отчет об обязательствах, принятых учреждением (ф. 0503738) |

|

|

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) |

Сведения о принятых и неисполненных обязательствах (ф. 0503775) |

|

|

Справка по консолидируемым расчетам (ф. 0503125) |

Справка по консолидируемым расчетам учреждения (ф. 0503725) |

До проведения документа «Закрытие балансовых счетов в конце года» |

|

Отчет о финансовых результатах деятельности (ф. 0503121) |

Отчет о финансовых результатах деятельности учреждения (ф. 0503721) |

|

|

Справка о суммах консолидируемых поступлений (ф. 0503184) |

||

|

Разделительный (ликвидационный) баланс (ф. 0503230) |

Разделительный (ликвидационный) баланс (ф. 0503830) |

|

|

Баланс (ф. 0503130) |

Баланс (ф. 0503730) |

После проведения документа «Закрытие балансовых счетов в конце года» |

|

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) |

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) |

|

|

Сведения по дебиторской и кредиторской задолженности (ф. 0503169) |

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) |

|

|

Сведения об изменении остатков валюты баланса (ф. 0503173) |

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) |

|

|

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130) |

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730) |

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств» |

|

Отчет о движении денежных средств учреждения (ф. 0503723) |

||

|

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230) |

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830) |

Перерегистрация показателей санкционирования очередного года

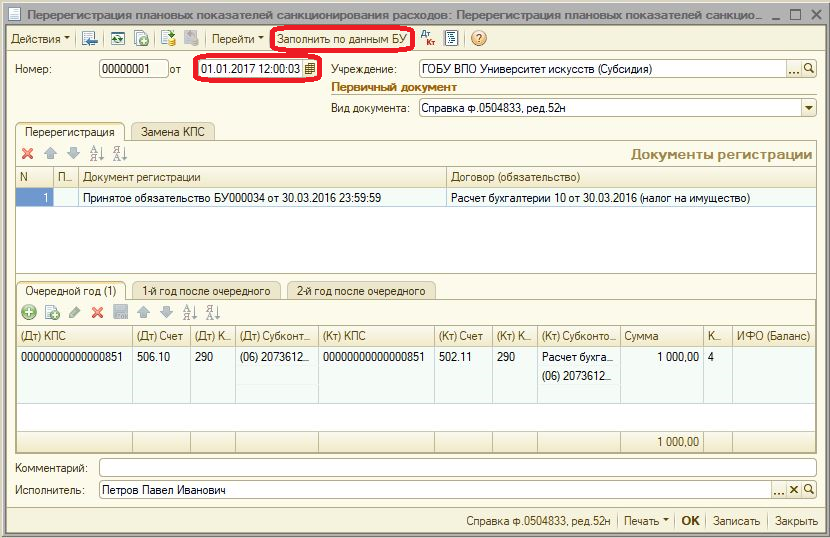

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

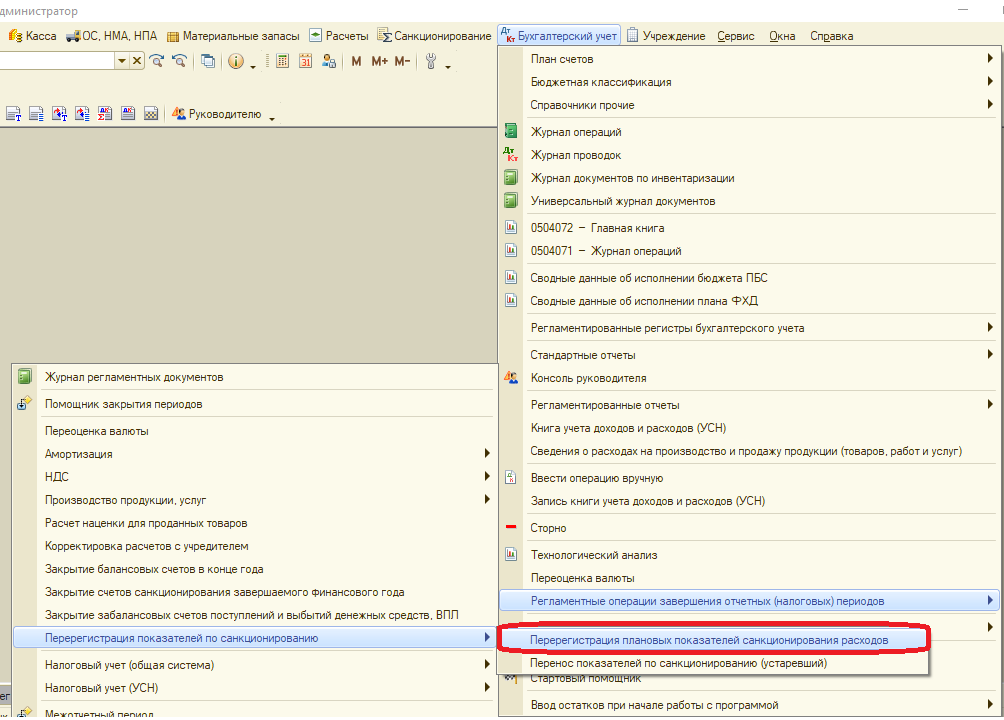

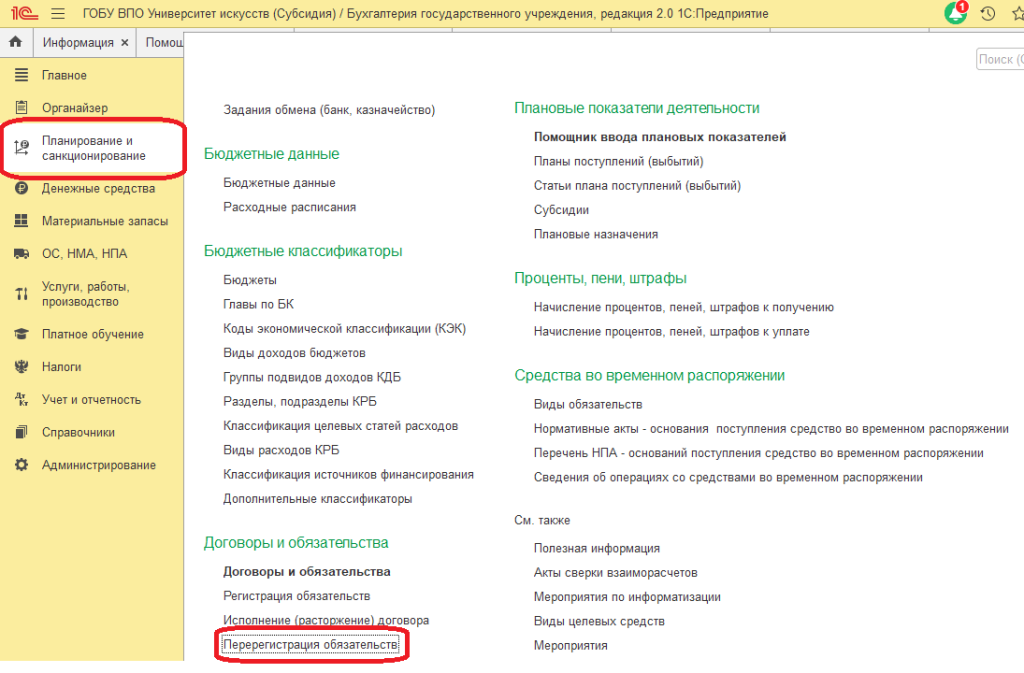

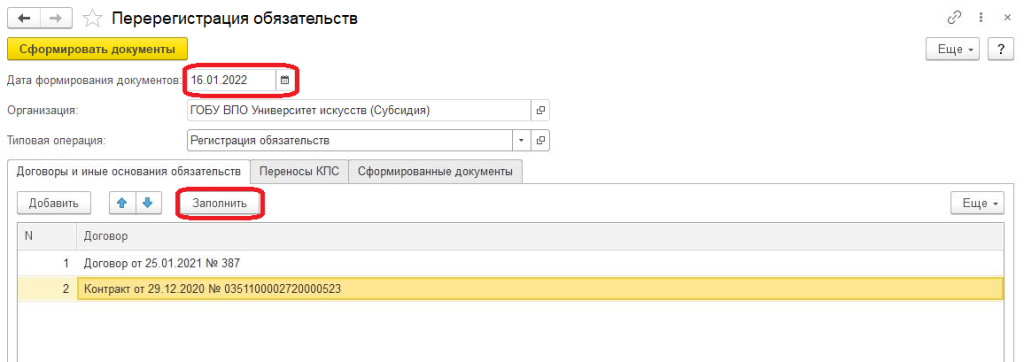

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

В поле «дата формирования документов» необходимо поставить дату текущего года – это будет дата создаваемых документов «Регистрация обязательств и сведений по договорам».

Автоматическое формирование списка договоров, по которым зарегистрированы обязательства на плановые периоды, происходит нажатием кнопки «Заполнить» закладки «Договоры и иные основания обязательств»:

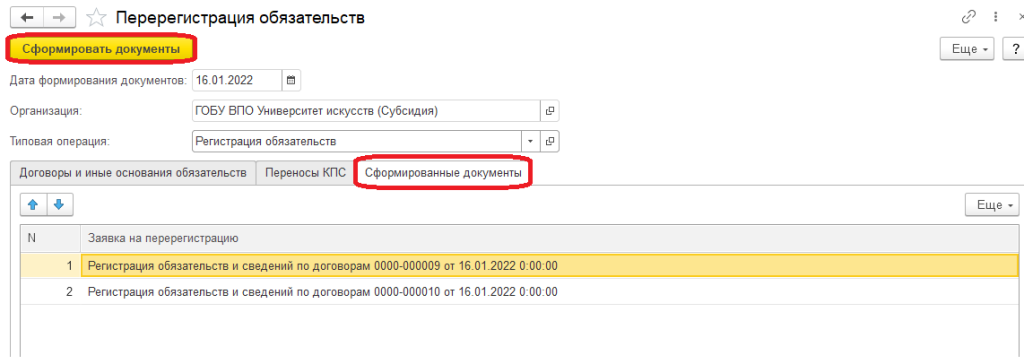

После нажатия на кнопку «Сформировать документы» будут созданы документы «Регистрация обязательств и сведений по договорам» с видом «Заявка на перерегистрацию обязательств». Список этих документов можно посмотреть в форме обработки на закладке «Сформированные документы»:

Реквизиты новых документов «Регистрация обязательств и сведений по договорам» заполнены автоматически и не корректируются.

Документы формируются непроведенными. После формирования необходимо зайти в журнал документов «Регистрация обязательств» и провести их.

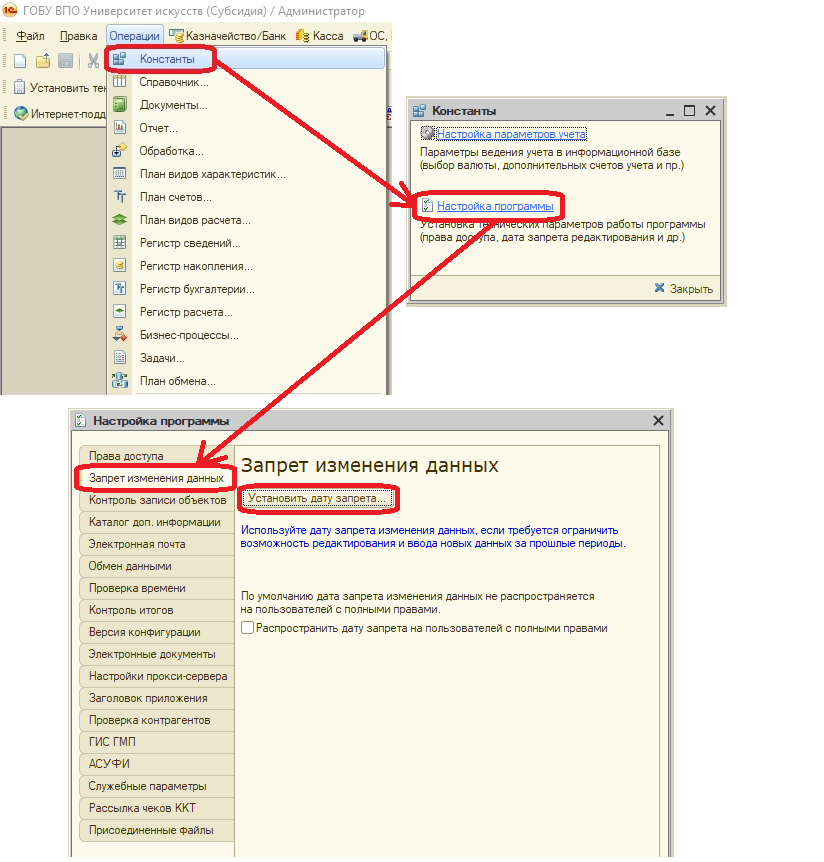

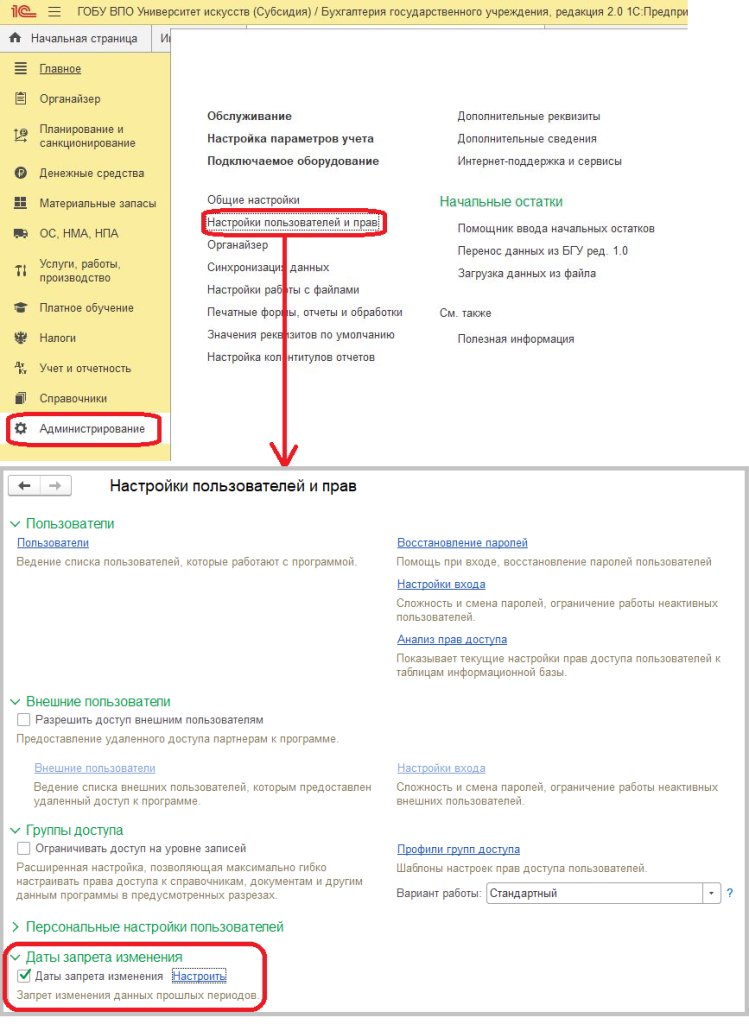

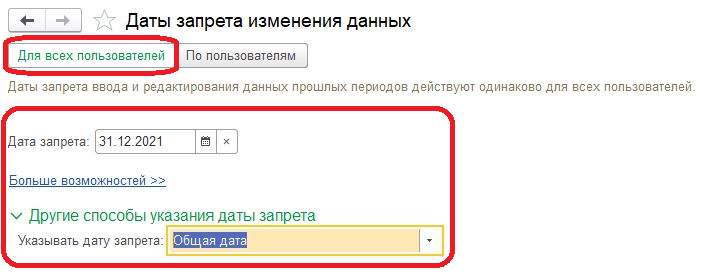

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

Дата запрета изменения данных устанавливается в монопольном режиме.

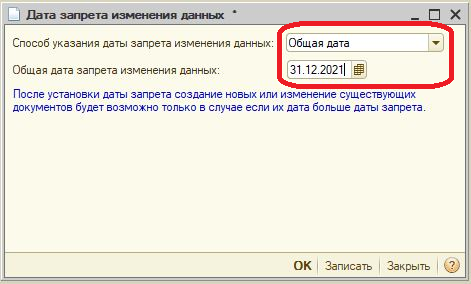

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

По завершении финансового года в бухгалтерском учете бюджетных учреждений необходимо закрыть ряд счетов и определить финансовый результат. До закрытия финансового года следует провести подготовительную работу, чтобы обеспечить достоверность годовой бухгалтерской отчетности. Основные вопросы, касающиеся финансирования и закрытия финансового года в бюджетном учреждении, рассмотрим в данной статье.

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Информация о доходах от предпринимательской деятельности формируется на счете 2.401.10.130 «Доходы от оказания платных услуг».

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

0.109.60.200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» (к прямым расходам относятся затраты, непосредственно связанные с оказанием конкретного вида государственных услуг);

0.109.70.200 «Накладные расходы»;

0.109.80.200 «Общехозяйственные расходы»;

0.109.90.200 «Издержки обращения».

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

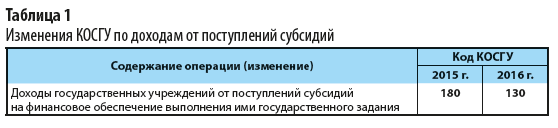

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

С 2016 года доходы учреждений от поступлений субсидий на выполнение государственного задания должны отражаться по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ (табл. 1). Раньше использовалась статья 180 «Прочие доходы» КОСГУ.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

Исключением из этого правила является перечень расходов, которые не подлежат включению в фактическую себестоимость за счет средств субсидий. Такие расходы сразу списываются в Дебет счета 4.401.20.200 «Расходы текущего финансового года» и отражаются по кодам 262, 263, 273, 290 КОСГУ.

Кроме того, непосредственно в Дебет счета 4.401.20.271 «Расходы на амортизацию основных средств и нематериальных активов» списываются суммы амортизации, начисленной по основным средствам, так как суммы амортизации и расходы по приобретению ОС, кроме малоценных быстроизнашивающихся предметов, не учитываются при расчете размера субсидии на выполнение государственного задания.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2018.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений есть ряд операций, которые должны отражаться в межотчетный период. Эксперты 1С рассказали БУХ.1С, что такое межотчетный период, зачем требуется выделять операции межотчетного периода в учете и отчетности и каким образом это реализовано в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее — Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее — КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее — операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее — БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов — включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции — включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, — остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса — включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, — переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) — см. таблицу 1:

Таблица 1

|

№ п/п |

Виды операций |

Документ БГУ2 |

|

1 |

«Заключение счетов» |

«Закрытие балансовых счетов в конце года» |

|

2 |

«Технологические |

«Закрытие забалансовых счетов поступлений и выбытий денежных средств» «Закрытие оборотных КЭК по счетам» «Закрытие счетов санкционирования завершаемого финансового года» «Перенос остатков» |

|

3 |

«Изменение валюты баланса» |

«Перенос остатков» |

Возможно оформление произвольных операций межотчетного периода универсальным документом Операция (бухгалтерская) с выводом на печать формы 0504833 «Бухгалтерская справка».

В документах регулярных операций межотчетного периода изменение типа периода, как правило, недоступно:

- в документе Закрытие балансовых счетов в конце года (рис. 1) для каждой сформированной проводки устанавливается тип межотчетного периода Заключение счетов;

- в документах Закрытие оборотных КЭК по счетам (рис. 2) и Закрытие счетов санкционирования завершаемого финансового года (рис. 3) для каждой сформированной проводки устанавливается тип межотчетного периода Технологические операции.

Рис. 1

Рис. 2

Рис. 3

В регламентном документе Перенос остатков по КПС на дату 31.12.ХХ можно указать, что операция должна быть отражена в межотчетном периоде (флаг Отражать в межотчетном периоде) и выбрать тип этого периода: Изменение валюты баланса или Технологические операции.

В случае формирования документа Перенос остатков по КПС в связи с изменением структуры плана счетов (новый вид КПС, перенос данных при изменении бюджетных классификаторов) операции следует отразить в периоде Изменение валюты баланса. В данном случае — это изменение входящих остатков следующего периода, и эти изменения должны отразиться в Журнале операций по прочим операциям (ф. 0504071) по межотчетному периоду.

Если документ не связан с формированием входящих остатков следующего года, тогда следует выбрать тип периода Технологические операции.

Формирование произвольных операций с отражением в межотчетном периоде

Помимо регламентных операций, оформляемых специализированными документами, в «1С:Бухгалтерии государственного учреждения 8» редакции 2 предусмотрено формирование произвольных операций с отражением их в межотчетном периоде. Для этого в документе Операция (бухгалтерская) реализована возможность отражения операции в межотчетном периоде, если дата операции конец года, т. е. 31.12.ХХ (рис. 4).

Рис. 4

На дату 31.12.ХХ в документе становится доступным флаг Отражать в межотчетном периоде и возможность выбора типа периода: Заключение счетов, Технологические операции или Изменение валюты баланса.

Следует отметить, что все документы межотчетного периода нельзя сторнировать.

Формирование отчетов и регистров с учетом и без операций межотчетного периода

Рассмотрим, каким образом в программе формируются отчеты и регламентированные регистры бухгалтерского учета.

Стандартные бухгалтерские отчеты

Стандартные бухгалтерские отчеты позволяют получить данные по операциям:

- текущего периода без включения операций межотчетного периода;

- текущего периода с включением операций межотчетного периода;

- только межотчетного периода.

Во всех стандартных отчетах реализована возможность настроить вывод информации по типу периода (рис. 5):

- Отчетный период;

- Заключение счетов;

- Технологические операции;

- Изменение валюты баланса.

Рис. 5

Для этого в настройках отчета на закладке Показатели следует установить переключатель в необходимую позицию.

Если переключатель типа периода установлен в позицию:

- Отчетный период — отчет отражает информацию за выбранный отчетный период без учета закрытия балансовых счетов в конце года, иных технологических операций и операций по изменению валюты баланса;

- Заключение счетов — отчет отражает информацию за выбранный отчетный период с учетом закрытия балансовых счетов в конце года, но не учитывает результаты иных технологических операций и операций по изменению валюты баланса. Т. е. в отчет будут выведены операции с типом периода Отчетный период и Заключение счетов;

- Технологические операции — отчет отражает информацию за выбранный отчетный период с учетом закрытия балансовых счетов в конце года (040100000, 030405000 и т. д.), при этом также учитываются результаты иных технологических операций, таких как закрытие счетов санкционирования текущего года, закрытие оборотных КЭК, но без учета операций по изменению валюты баланса. То есть в отчет будут выведены операции с типом периода Отчетный период, Заключение счетов и Технологические операции.

- Изменение валюты баланса — отчет отражает информацию за выбранный отчетный период с учетом операций закрытия балансовых счетов, иных технологических операций (закрытие счетов санкционирования, закрытия оборотных КЭК), а также учитывает операции по изменению валюты баланса, таких как перенос остатков по КПС. То есть в отчет будут выведены операции с типом периода Отчетный период, Заключение счетов, Технологические операции и Изменение валюты баланса.

Кроме того, комбинируя флаг Только указанный период с различными позициями переключателя типа периода, можно получать вывод обособленных операций по заключению счетов, технологических операций или операций по изменению валюты баланса.

Регламентированные регистры бухгалтерского учета

Регламентированные регистры учета (Главная книга (ф. 0504072), Журнал операций (ф.0504071) и др.) включают данные межотчетного периода в соответствии с порядком их формирования, установленным нормативными документами. Таким образом, регламентированные регистры учета формируются по отчетному периоду с операциями заключения счетов.

Рассмотрим формирование данных в зависимости от установленного в регистре типа периода на примере отчета Главная книга (ф. 0504072).

К примеру, в 2016 году в учете бюджетного учреждения были отражены операции текущего (отчетного) периода, операции по закрытию балансовых счетов текущего периода (операции по заключению счетов), операции по закрытию оборотных КЭК (технологические операции) и операции по переносу остатков на новые КПС (операции по изменению валюты баланса). При формировании отчета Главная книга (ф. 0504072) за 2016 год в отчете будут отражены только операции отчетного периода и операции по заключению счетов.

Операция по переносу остатков на новые КПС является межотчетной и влияет только на входящие остатки следующего периода, поэтому в регламентированных отчетах текущего периода отражаться не должна. Следовательно, в Главной книге (ф. 0504072) за 2016 год отображаются операции только по КПС, действующим в 2016 году.

Согласно пункту 11 Инструкции № 157н при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят. Следовательно, в 2016 году в регистрах бухгалтерского учета операции по закрытию оборотных КЭК также не отражаются.

При формировании Главной книги (ф. 0504072) за 2017 год выводятся суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год. При этом обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в 2017 год не перешли, и в Главную книгу (ф. 0504072) включены остатки уже по новым КПС, действующим в 2017 году.

Формирование «Журнала по прочим операциям (ф. 0504071)» за межотчетный период

Согласно письмам Минфина России от 14.03.2016 № 02-07-07/14989 и Федерального Казначейства от 26.12.2013 № 42-7.4-05/2.2-866 операции межотчетного периода по изменению остатков на начало года должны отражаться на основании первичных учетных документов в Журнале по прочим операциям (ф. 0504071) за межотчетный период. Для этого в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 реализован дополнительный Журнал операций формирования входящих остатков следующего финансового года № 8-мо. Данный журнал формируется по операциям изменения валюты баланса.

В отличие от других журналов, настройки Журнала № 8-мо не редактируются.

Журнал № 8-мо можно сформировать, перейдя в раздел Учет и отчетность (команда панели навигации Регистры учета и отчета, далее гиперссылка Журнал операции (ф. 0504071)). В открывшейся форме в реквизите Номер журнала следует указать 8-мо Журнал операций формирования входящих остатков следующего финансового года. В реквизите Период по умолчанию будет уставлен последний день текущего года.

Форму Журнал операций формирования входящих остатков следующего финансового года № 8-мо необходимо утвердить в учетной политике учреждения.

Чтобы понять, какие действия необходимо предпринять в конце финансового года, бухгалтерии бюджетного учреждения следует ориентироваться на участки ведения учета. Здесь следует напомнить, что важнейшей составляющей подготовки к сдаче годовой отчетности является инвентаризация всех активов и обязательств организации.

Напомним, что при инвентаризации нефинансовых активов не стоит забывать о правах пользования имуществом и результатами интеллектуальной деятельности, а при инвентаризации обязательств – о резервах, а также счетах учета доходов и расходов будущих периодов.

Расчеты с персоналом

Заработная плата

Инвентаризация обязательств по заработной плате предполагает выявление дебиторской или кредиторской задолженности перед сотрудниками, налоговыми органами, фондами. К концу года необходимо производить сверку по уплате НДФЛ и страховых взносов как можно чаще, чтобы выявить возможные ошибки, расхождения и успеть их исправить до конца декабря.

Поскольку в начале 2023 года необходимо будет сдавать отчет 6-НДФЛ с приложением к нему справок формы 2-НДФЛ по каждому сотруднику, не лишним будет проверить корректность применения налоговых вычетов на детей.

Согласно законодательству, он предоставляется до достижения предельной суммы дохода, равной 350 000 рублей, после чего «детский» налоговый вычет применяться не должен. Подтверждает такой вычет копией свидетельства о рождении детей сотрудника (до 18 лет) и справкой с места учебы (до 24 лет). При этом следует отметить, что запрашивать повторно при наступлении нового налогового периода эти документы у персонала не нужно.

Также перед закрытием года необходимо проверить начисление страховых взносов. По взносам на обязательное пенсионное страхование после достижения предельной базы 1 565 000 рублей должна применяться ставка 10%, а по ВНиМ после превышения суммы 1 032 000 рублей начислять взносы больше не нужно. Взносы на обязательное медицинское страхование и травматизм предельных баз не имеют.

Инвентаризация резервов предстоящих расходов на оплату отпусков должна выявить наличие неиспользованных сумм. В таком случае их следует сторнировать в декабре и начислить резерв на будущий год на счете 401.60.

Выплата заработной платы за декабрь в последний рабочий день месяца предусмотрена ТК в случае, если ее обычный срок по коллективному договору или иному нормативному акту учреждения выпадает на выходной или праздничный день. Если же в организации установлена дата выплаты – 10 число, то полный расчет по заработной плате за декабрь лучше произвести после новогодних каникул, чтобы не превысить положенный двухнедельный интервал между авансом и зарплатой.

Расчеты с подотчетными лицами

Инвентаризация 208 счета поможет выявить кредиторскую задолженность перед подотчетниками. К концу года лучше максимально сократить выплаты по авансовым отчетам: несрочные расходы (например, приобретение канцелярии или инструмента) перенесите на следующий отчетный период, регулярные профосмотры проводите в рамках заключенных с медицинскими организациями договоров.

Тщательно проверьте достоверность и корректность документов, подтверждающих командировочные расходы, а также расходы на оплату проезда к месту использования отпуска и обратно (для Северян). Оплатите такие расходы до наступления нового года, чтобы избежать возникновения просроченной кредиторки.

Основные средства и материальные запасы

Целью составления и представления годовой отчетности является достоверное раскрытие информации об активах учреждения. Инвентаризация ОС, МЗ и НМА помогает выявить соответствие фактического наличия объектов регистрам учета, а также списать объекты, не отвечающие критериям актива.

Напомним, что теперь в инвентаризационной описи есть графы для указания статуса объекта и целевой функции. Здесь можно указать, что основное средство, к примеру, сломано и подлежит ремонту, либо испорчено и подлежит списанию. Конкретные статусы и функции должны быть прописаны в Учетной политике учреждения.

Выявленные объекты, не соответствующие критериям актива, нужно перенести с баланса на 02 забалансовый счет до момента их ликвидации. Если такие основные средства относятся к особо-ценному имуществу, то дополнительно списание следует согласовать с учредителем. Также стандарт «Основные средства» устанавливает правило отражения ОС стоимостью до 10 000 рублей на 21 забаланса. Если выявили такие объекты на балансе, следует их перенести.

Кроме привычных нам счетов 101 (основные средства) и 105 (материальные запасы) после вступления в силу стандарта «Нематериальные активы» обязательно подлежат инвентаризации 102 и 111 счета учета. Напомним, что на первом отражаются сами нематериальные активы, а на втором – права пользования имуществом и НМА.

После переноса нефинансовых активов на забалансовые счета или списания с учета сложится достоверная картина в форме отчетности «Сведения о движении нефинансовых активов» 0503768 и «Балансе» 0503730.

Расчеты с дебиторами и кредиторами

Не менее важным этапом закрытия финансового года является сверка с контрагентами во избежание образования просроченной кредиторки. Для этого подготавливаются акты сверки с поставщиками и подрядчиками, с бюджетом, производится инвентаризация счетов учета 302, 303, 304. По результатам выявленная кредиторская задолженность максимально закрывается по первичным документам до конца года.

Как известно, все факты хозяйственной жизни должны быть подтверждены первичными документами. В конце календарного года их необходимо проверить не только на наличие, но и на содержание, то есть на присутствие в них обязательных реквизитов, корректность дат, сумм и прочее.

По доходным операциям по результатам инвентаризации счетов 205 и 209 необходимо произвести списание невостребованной кредиторской задолженности, а также дебиторской задолженности, признанной сомнительной.

-

Невостребованную кредиторку нужно перенести на 20 забаланс для наблюдения в течение срока исковой давности, а затем списать.

-

Сомнительную дебиторку следует отразить на 04 счете, за исключением случаев, когда контрагент ликвидирован (юр.лица), умер (физ.лица) или исполнительное производство по взысканию прекращено. Такая задолженность окончательно списывается с баланса.

ПФХД и обязательства

Чтобы корректно отразить показатели в «Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности» 0503737 и «Отчете об обязательствах учреждения» 0503738 необходимо проконтролировать все утвержденные плановые показатели и произведенные расходы по КВР. Превышения планов не должно быть ни в коем случае.

Если таковое выявлено, то следует согласовать с учредителем корректировку ПФХД и с помощью экономии на одной статье расходов закрыть дефицит средств на другой.

Бюджетные обязательства в сумме договоров, исполнение которых переходит на следующий год, необходимо отразить на счете 502.21, чтобы в форме 0503738 они встали в графу «Обязательства финансовых годов, следующих за текущим».

Денежные обязательства следует принять по первичным документам уже оказанных работ или услуг, а также по авансовым платежам, чтобы в итоге сумма неисполненных денежных обязательств на конец года равнялась кредиторской задолженности в форме 0503769.

Косвенные и прямые затраты. Учетная политика

В конце финансового года необходимо проверить правильность отражения операций на счетах 109.00 и 401.20.

На 109 счете учитываются операции по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг: они должны быть определены учетной политикой. А также в ней должно быть расписано, какие затраты относятся к прямым, а какие к накладным и к общехозяйственным.

Напомним, что счет 109.00 закрывается 31 декабря на счет 401.10 «Доходы текущего финансового года».

В учетной политике для целей бухгалтерского учета на 2022 год нужно было предусмотреть изменения, связанные с новыми стандартами, переходом на централизацию учета, применением электронных документов. Поэтому ответственному за ее формирование лицу в конце года следует проверить, внесены ли соответствующие поправки.